10, Організаційна структура комерційного банку визначається двома основними моментами:

— структурою управління банком;

— структурою його функціональних підрозділів та служб.

Згідно з положеннями законів України «Про господарські товариства» та «Про банки і банківську діяльність» структура управління кооперативними, пайовими та акціонерними банками з недержавною формою власності є такою:

Структура управління державним банком має свою специфіку. Держава реалізує свої права власника також через органи управління і контролю. Однак вища управлінська ланка державного банку суміщає функції вищого органу управління та спостережного органу. Структура управління державним банком є такою:

Вищим органом управління акціонерного, пайового та кооперативного банку з недержавною формою власності є загальні збори учасників . Збори вирішують стратегічні завдання в діяльності банку:

• визначення основних напрямків діяльності банку, затвердження планів його діяльності та звітів про їх виконання;

• обрання та відкликання голів і членів спостережної ради та ревізійної комісії;

• внесення змін та доповнень до статуту банку;

• затвердження річних результатів діяльності банку, включаючи дочірні підприємства, порядку розподілу прибутку;

» прийняття рішення про додатковий випуск акцій (для акціонерного банку) чи встановлення розміру та порядку внесення учасниками додаткових вкладів для збільшення статутного капіталу (для пайового чи кооперативного банку);

• затвердження звітів і висновків ревізійної комісії та зовнішнього аудитора;

« прийняття рішення про припинення діяльності банку, призначення ліквідатора, затвердження ліквідаційного балансу;

« інші питання, що віднесені статутом банку до компетенції загальних зборів учасників.

Загальні збори скликаються щорічно, не пізніше ніж через місяць після складання балансу банку за звітний рік. •"

Вищим органом управління державного банку є наглядова рада, діяльність якої визначається відповідним положенням, затвердженим на її засіданні, а повноваження визначені Законом України «Про банки і банківську діяльність». Вони охоплюють:

»визначення основних напрямків діяльності банку, затвердження планів його діяльності та звітів про їх виконання;

® затвердження річних результатів діяльності банку, включаючи дочірні підприємства, порядку розподілу прибутку;

«затвердження звітів та висновків ревізійної комісії та зовнішнього аудитора;

«функції, аналогічні тим, що покладаються на спостережний орган банку з недержавною формою власності.

Наглядова рада здійснює контроль за діяльністю правління та захищає інтереси держави як акціонера, не втручаючись в оперативну діяльність банку.

До складу наглядової ради входять сім членів, призначених на посаду постановою Верховної Ради України, та сім членів, призначених на посаду Указом Президента. Строк повноважень членів наглядової ради — п'ять років. До складу наглядової ради можуть входити громадяни України, у тому числі народні депутати та представники органів законодавчої влади, які відповідають таким вимогам:

• наявність вищої економічної або юридичної освіти чи наукового ступеня у галузі економіки, фінансів, права;

• досвід роботи в органах законодавчої влади, на керівних посадах центральної виконавчої влади, банківських установах чи досвід наукової, практичної роботи у галузі економіки, фінансів, права.

11 Принципи та методи управліннябанківською діяльністю

Важливим моментом у побудові системи управління діяль-

ністю банку є формування принципів управління банком. Принципи управ-

ління діяльністю банку повинні забезпечити фінансову стабільність банку в

процесі реалізації стратегічних рішень. До принципів управління діяльністю

банку належать: цілеспрямованість, соціальна орієнтація, послідовність, сис-

темність, узгодженість цілей, результатів діяльності і способів їх досягнення,

динамічність, збереження і розвиток конкурентних переваг, єдність теорії і

практики, розподіл управлінських функцій, поєднання матеріальних і мо-

ральних стимулів, надійність.

Залежно від способу впливу на елементи системи управління діяльніс-

тю банку важливо виділити адміністративні та економічні методи управління.

Розглянуті принципи і методи управління банківською діяльністю ста-

новлять своєрідний науково-теоретичний інструментарій для подальшого

дослідження особливостей, проблем та перспективних напрямів розвит-

ку банківського менеджменту в Україні. В умовах ринкової трансформації еко-

номіки в Україні важливого значення набуває вдосконалення управління бан-

ківською діяльністю. Для ефективного управління діяльністю комерційного

банку потрібні чітка систематизація та класифікація принципів і методів уп-

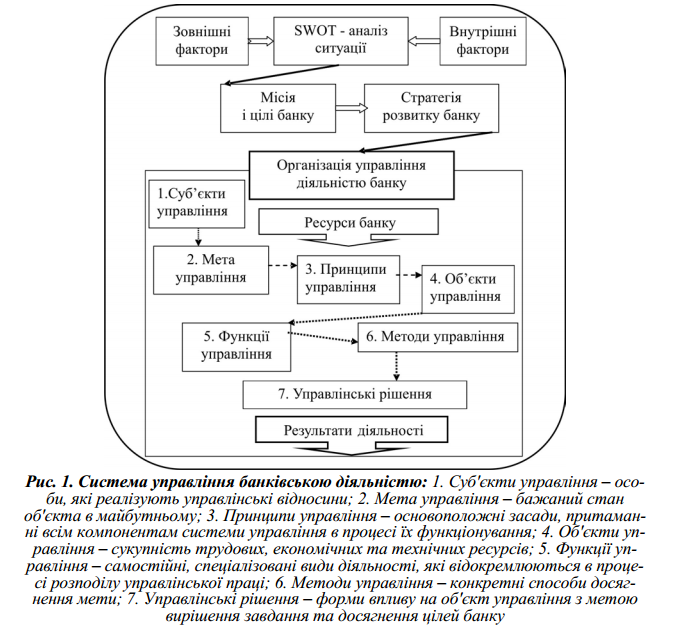

равління. Розглянемо організацію в першому значенні, тобто, як складову уп-

равління діяльністю банку. Організація управління діяльністю банку – це

упорядкування, координація у просторі і часі дій окремих елементів системи

управління з метою досягнення найбільшого ефекту. Між організацією та уп-

равлінням існує істотна відмінність. "Організація" відповідає на питання: чим

управляти? а "управління": як впливати на об'єкт [5, с. 28]?

Ефективне управління діяльністю банків здійснюють на основі певних

принципів. Принципи управління банківською діяльністю – це сукупність

правил, положень і норм, спрямованих на створення сприятливих умов та ак-

тивізацію діяльності банківської системи і підвищення ефективності діяль-

ності кожного банку зокрема. У цьому плані доцільно виокремити принципи

державного

регулювання банківською діяльністю і

принципи управління ді-яльністю

комерційного банку.

12, Стратегічне планування є складовою системи стратегічного управління банком (рис. 2.1). Стратегічне управління комерційним банком — це комплекс взаємозв’язаних у часі і просторі управлінських процесів і функцій, які забезпечують реалізацію місії та стратегічних цілей діяльності банку.Загальна стратегія розробляється та реалізується для всієї банківської установи як цілої господарської одиниці на тривалий період і, як правило, не передбачає встановлення чітких часових меж. Стратегія стосується концептуальних, життєво важливих для банку напрямів діяльності, а її розроблення починається з визначення системи стратегічних цілей банку. Нині пріоритетною серед стратегічних цілей діяльності банківських установ визнано зростання ринкової вартості банку.Традиційно формування стратегії не передбачає чіткої фіксації часових меж її реалізації (припускається, що банк функціонуватиме завжди). Тому в стратегічному плануванні кількісні показники та їх конкретні значення, як правило, не встановлюються. Стратегічні плани націлені на довгострокову перспективу та базуються на аналізі існуючих тенденцій розвитку економіки, фінансових ринків, а також містять елементи прогнозування й опис основних принципів прийняття рішень. У стратегічних планах немає подробиць, деталізації положень і точних дат виконання. Отже, стратегічне планування (на відміну від довгострокового) спрямовано не на просту фіксацію показників банківської діяльності на довгострокову перспективу, а передбачає вибір таких напрямів та сфер роботи банку, котрі забезпечать зростання його конкурентоспроможності. Тобто, стратегічне планування є функцією напряму розвитку банку, а довгострокове планування — функцією часу.

Стратегічний план розробляється на найвищому рівні керівництва банком, основні положення обов’язкові у формулюванні планових завдань на рівні структурних підрозділів. Розроблення стратегічного плану діяльності банку базується на результатах стратегічного аналізу. Стратегічний аналіз дає змогу здійснити формальний опис банку як об’єкта управління, виявити його особливості й тенденції розвитку у взаємозв’язку із зовнішнім середовищем, а також сформувати інформаційну базу для прогнозування та обґрунтованого вибору із набору альтернатив оптимальної стратегії. Важливою рисою стратегічного аналізу є орієнтація на перспективу.

13 організаційна культура банку В умовах посилення глобалізаційних процесів організаційна

структура банку є основною умовою і фактором формування вектора

розвитку його організаційної культури, яка визначає рівень

конкурентоспроможності банківської установи. Посилення конкуренції на

внутрішньому банківському ринку у зв’язку з приходом іноземних інвесторів

обумовлює необхідність реформування традиційної організаційної структури з

урахуванням специфіки банківських бізнес-процесів та орієнтації на

максимальне задоволення потреб клієнтів, що дозволяє розширити сферу

впливу банківських установ на різні сегменти грошово-кредитного ринку.

Реформування організаційної структури дозволить не тільки підвищити

ефективність управління банківською діяльністю та посилити конкурентну

позицію вітчизняних банків за умови стирання меж транснаціональних

кордонів руху капіталу, а й забезпечити відповідний базис для розширення

сфери впливу банківського бізнесу за умови вступу України до СОТ.

Таким чином, спрямовані на формування ефективної організаційної культури

дії менеджменту повинні дозволяти підвищити дієвість співпраці, процедур

прийняття рішень і контролю за їх виконанням, комунікацій в організації в

умовах дестабілізаційного впливу зовнішнього середовища функціонування.

Основною умовою і фактором формування вектора розвитку організаційної

культури банку є його організаційна структура. Для банків, як правило,

характерними є три типи організаційної структури – лінійно-функціональна,

дивізна та матрична [2; 4].

Лінійно-функціональна структура управління характерна для дрібних і

середніх банків, що не мають філій, і являє собою розподіл всіх підрозділів

банку на дві групи: перша група об’єднує підрозділи, що виконують основні

функції банку й безпосередньо пов’язані із його клієнтами (операційний

відділ, депозитний відділ по роботі з юридичними особами, депозитний

відділ по роботі з фізичними особами, відділ кредитування юридичних осіб,

відділ кредитування фізичних осіб, відділ кредитування малого і середнього

бізнесу, відділ по роботі з платіжними картками, відділ відкриття рахунків

тощо), друга – підрозділи, що здійснюють забезпечення роботи підрозділів

першої групи (бек-офіс, юридична служба, служба безпеки, бухгалтерія,

адміністративно-господарська служба тощо).

Дивізна структура управління являє собою виділення автономних підрозділів

(наприклад, обласні дирекції, територіальні управління, регіональнідепартаменти, філії банків) та надання їм права автономної роботи, тобто права

залучати та розміщувати ресурси з метою отримання доходу. Таким чином,

дивізіони можуть складатися із власних функціональних підрозділів,

аналогічних головному банку. При цьому вищий керівний орган банку

залишає за собою право жорсткого контролю загальнобанківських питань.

Для дивізної структури характерне сполучення централізованої координації

діяльності з децентралізованим управлінням. Дивізна структура

використовується, як правило, великими банками з розгалуженою

філіальною мережею, що надають клієнтам широкий спектр банківських

послуг.

Для матричної структури управління характерне закріплення в організаційній

структурі банку двох напрямів управління: вертикальний напрям являє собою

управління основними й забезпечуючими структурними підрозділами банку,

горизонтальний – управління окремими проектами й програмами, для

реалізації яких залучаються персонал і ресурси інших підрозділів банку.

Матрична структура управління може розглядатися як накладення

проектної структури на лінійно-функціональну структуру управління.

14. ризик менеджмент банку

З наукової точки зору, ризик-менеджмент – це наука, що вивчає

проблеми управління банківськими ризиками. Важливість і значимість систе-

матизованих наукових знань про управління ризиками визначається тим, що

вони дають змогу вчасно і якісно управляти поточною діяльністю банківської

установи, прогнозувати можливі варіанти розвитку подій і відповідно з цим,

розробляти стратегію і тактику функціонування комерційного банку, грамот-

но здійснювати постановку цілей і задач.

Ризик-менеджмент опирається на концепції, закони, принципи і ме-

тоди, які лежать в його основі. Такий підхід ґрунтується на тому, що будь-яка

фінансово-кредитна установа як об'єкт управлінської діяльності є сукупністю

складних соціально-технічних систем, на функціонування яких здійснюють

вплив багаточисленні зовнішні і внутрішні фактори.

Ґрунтуючись на викладеному вище, ризик-менеджмент комерційно-

го банку можна визначити як один із основних напрямів сучасного банківсь-

кого менеджменту, що вивчає проблеми управління установою банку зага-

лом, або окремими її підрозділами з урахуванням ризик-факторів, в коло

яких входить створення ефективної системи управління ризиками, елементи

якої взаємодіють за затвердженими правилами і в узгодженій послідовності

(схемі), опираючись на певні концепції, закони, принципи і методи.

Мета ризик-менеджменту в рамках усього банку – забезпечення мак-

симальної ефективності управління з урахуванням факторів невизначеності,

які можуть як негативно, так і позитивно вплинути на досягнення комер-

ційним банком своїх цілей. Пріоритетом при цьому є забезпечення фінансо-

вої стійкості і стабільності банківської установи; створення, захист і збіль-

шення багатства акціонерів банку.

Основними завданнями ризик-менеджменту як науки є:

● пояснення природи управлінської праці в галузі ризикології;

● встановлення причинно-наслідкових зв'язків в управлінських процесах;

● виявлення умов, за яких спільна праця виявляється найбільш ефективною.

Переваги ризик-менеджменту полягають в тому, що він:

а) є основою для підвищення ефективності стратегічного планування;

б) дає змогу уникати вартісних несподіванок;

в) поліпшує ефективність діяльності комерційного банку;

г) дає змогу оптимально використовувати ресурси;

ґ) сприяє більшій відкритості діяльності керівництва і поліпшує комунікації;

д) забезпечує вище керівництво стислим оглядом головних ризиків, а та-

кож відомостями про ресурси, які виділені для впливу на високі ризики;

е) дає менеджерам ефективну і послідовну методологію вивчення ризиків;

є) покращує ведення обліку комерційним банком;

ж) орієнтує топ-менеджмент на використання факторів ризик-можливостей

для підвищення вартості банку.

Ризик-менеджмент передбачає дотримання таких основних принци-

пів: зваженість, участь, безперервність, обережність.

Принцип зваженості означає, що серед різноманітних альтернативних

варіантів банку потрібно обрати такий, що забезпечував би оптимальне спів-

відношення між ризиком та дохідністю відповідно загальної стратегії банку.

Принцип участі полягає в обов'язковому залученні до процесу управ-

ління ризиками керівників департаментів, підрозділів, спеціалістів, а також

фінансових служб. Висновки

1. Банківський ризик – можливість прийняття раціонального/ нераці-

онального управлінського рішення, в рамках якого можна дати вірогідну

кількісну і/або якісну оцінку дії факторів невизначеності і, як наслідок, отри-

мати один з трьох економічних результатів: позитивний (прибуток), нульо-

вий або негативний (збиток).

2. Ризик-менеджмент є комплексним поняттям, і його необхідно роз-

глядати: з наукової точки зору, як явище, як процес, як систему, як мистецтво

та як апарат управління. Кожен з цих напрямів має власний дослідницький

інструментарій.

3. Неможливо створити ефективну систему ризик-менеджменту без

дослідження економічної суті ризику. Існує три підходи щодо трактування

цього поняття: як вірогідність втрати активів банку; як загроза втрати при-

бутку банку; як невпевненість кредитора у спроможності боржника виконати

умови угоди.

4. Актуальним є визначення складових елементів системи ризик-мене-

джменту, його процесуальних процедур та інструментарію в розрізі загально-

банківської системи управління ризиками. Зважаючи на специфіку кредиту-

вання як складників системи кредитного ризик-менеджменту, доцільно виді-

лити такі підсистеми: організаційну, інформаційну, ціноутворювальну, аналі-

тичну, дозвільну, управлінську, моніторингову і кризового менеджменту.

5. Процес управління ризиком повинен складатися з таких етапів:

ідентифікація, оцінка, управління, моніторинг. Результатом виявлення клю-

чових ризиків повинна стати карта ризиків, в якій міститься інформація про

вірогідність настання ризикової події та її значимість.

6. Основними прийомами управління ризиками є уникнення, знижен-

ня, передача та утримання ризиків.

15, інформаційне забезпечення діяльності банку

Інформація, що використовується під час діяльності банків, переваж-

но є їх інтелектуальною власністю, її використання забезпечує банкам отри-

мання вигоди та прибутку. За таких умов інформація набуває неабиякої цін-

ності. Водночас в умовах ринкової економіки головною формою взаємовід-

носин суб'єктів господарювання є конкуренція. Остання передбачає боротьбу

виробників за найвигідніші умови діяльності, якіснішу продукцію та послу-

ги, ефективний їх збут. під інформаційним за-

безпеченням (комерційної) діяльності банків розуміють систему отримання,

нагромадження, оброблення та використання інформації, необхідної для фор-

мування знань про об'єкти, ситуацію.

За таких умов інформаційне забезпечення комерційної діяльності має

постійний характер і становить один з основних елементів технології будь-

якої комерційної операції. Структуру інформаційного забезпечення комер-

ційних операцій імовірно можуть становити такі дії: інформаційно-аналітич-

не дослідження клієнтів, компаньйонів партнерів. Інформаційне супрово-

дження комерційних операцій та інформаційне забезпечення роботи з проб-

лемними боргами. Якраз за допомогою інформаційного забезпечення банк

здатен мінімізувати ризик своєї комерційної діяльності. Відповідно до чинного законодавства, інформаційна діяльність перед-

бачає отримання, виготовлення та використання інформації. Тобто в банку

змістом інформаційного забезпечення буде отримання (збір) інформації, її

виготовлення власними силами у вигляді відповідних технологій проведення

операцій, нормативних документів, планів та використання всього обсягу ін-

формації у відповідних бізнес-рішеннях.

Виходячи з цього, розроблено варіант діяльності підприємства, банку

щодо здійснення інформаційно-аналітичної роботи як умови інформаційного

забезпечення комерційної діяльності. Варіант передбачає три етапи інформа-

ційно-аналітичної роботи: організацію роботи, процес отримання інформації,

її оброблення та використання. Організація інформаційно-аналітичної роботи

має передбачати визначення мети і завдання роботи, визначення ступеня ін-

формаційної уваги, формування сил і засобів для виконання завдань інформа-

ційно-аналітичної роботи, її планування, забезпечення та контроль виконання.

Основними формами інформаційної роботи можуть бути інформа-

ційний аудит і інформаційний моніторинг. Під інформаційним аудитом розу-

міють інформаційне обстеження сфери інформаційної уваги або об'єктів ін-

формації з метою отримання, вивчення та оцінювання наявної в них інформа-

ції, що цікавить банк. Інформаційний моніторинг становить контроль надхо-

дження інформації в інформаційне середовище банку з метою виявлення

важливої та цінної для них інформації і використання її для забезпечення їх

діяльності.

Висновки. Інформаційне забезпечення комерційної діяльності банків

має виступати як один із видів діяльності (інформаційна діяльність) кожного

суб'єкта підприємництва. Відповідно до чинного законодавства, інформа-

ційна діяльність передбачає отримання, виготовлення та використання інфор-

мації. Тобто в банку змістом інформаційного забезпечення буде отримання

(збір) інформації, її виготовлення власними силами у вигляді відповідних

технологій проведення операцій, нормативних документів, планів та вико-

ристання всього обсягу інформації у відповідних бізнес-рішеннях.

16 Банківски ресурси

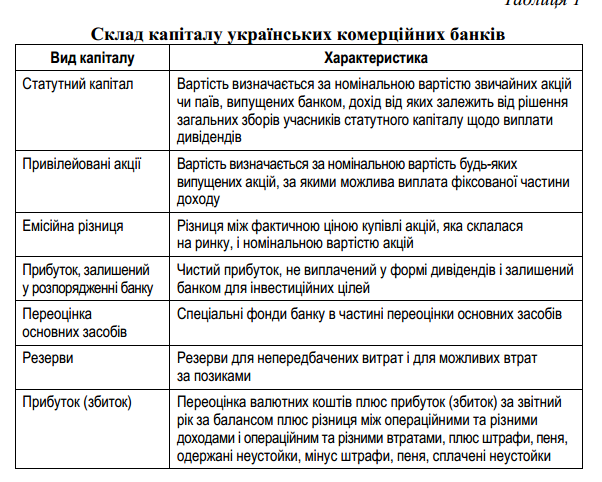

Капітал комерційного банку – це сукупність внесених

власниками – учасниками капіталу – власних коштів, які зростають у

результаті ефективної банківської діяльності у процесі капіталізації

прибутку, а також за рахунок додаткових вливань з боку учасників [4].

Він відіграє важливу роль у зміцненні довіри клієнтів як до окремого

банку, так і до банківської системи в цілому. Власний капітал має

невелику питому вагу у сукупних банківськіх ресурсах – на рівні 8-

10 %. Це обумовлено самою специфікою банківської дільності,

оскільки банки користуються в основному залученими і запозиченими

коштами, а власний капітал використовується для страхування

інтересів вкладників і кредиторів банку, а також для покриття

можливих збитків від банківської діяльності. Досить відчутна роль

власного капіталу у забезпеченні оперативної діяльності комерційного

банку на перших порах після його утворення.

У вітчизняній і зарубіжній економічній літературі сутність

капіталу банку найчастіше визнають за джерелами його формування,

серед яких:

акціонерний капітал;

резервний капітал;

нерозподілений прибуток (частина прибутку, яка залишається

після виплати дивідендів і відрахувань у резервний фонд).

Акціонерний капітал як банківський ресурс існує у формі

статутного фонду. Він формується шляхом розміщення акцій або

залучення пайовиків. Порядок формування статутного фонду

залежить від форми організації банку. Статутний фонд може створюватися тільки за рахунок власних коштів учасників (акціонерів)

банку.

Резервний фонд КБ призначений для покриття можливих збитків

від банківської діяльності, а також для сплати дивідендів за

привілейованими акціями, коли для цього недостатньо прибутку.

Наявність коштів у резервному фонді забезпечує стійкість КБ,

зменшує вірогідність його банкрутства. Резервний фонд КБ

створюється у порядку, встановленому зборами акціонерів, а його

розмір встановлюється, як правило, на рівні 25 % від розміру

статутного фонду. Він формується за рахунок відрахувань з прибутку

і повинен складати не менше 5 % від суми отриманого прибутку.

Якщо резервний фонд досяг встановленого розміру, то відрахування

до нього припиняються. При частковому або повному використанні

коштів резервного фонду відновлюються відрахування з прибутку для

його формування.

Нерозподілений прибуток, як елемент додаткового (власного)

капіталу КБ, є ресурсом внутрішнього походження. Він створюється у

вигляді залишку прибутку після сплати податків та відрахування до

фондів банку. Якщо після сплати дивідендів за ставкою, що встановлена

зборами акціонерів, виникне їх залишок – ця сума може бути

спрямована на поповнення статутного фонду банку. Така операція

(капіталізація) може бути здійснена баз сплати дивідендів акціонерам,

але також за рішенням, що приймаються загальними зборами акціонерів.

Узагальнено склад капіталу українських банков представлено Висновки. Отже, на підставі вищевикладеного можна зробити

наступні висновки. Банківські ресурси – це основа функціонування

будь-якого банку, а тому для успішного розвитку і прогресу йому

необхідно приділяти увагу проблемі розвитку власної ресурсної бази,

оскільки обсяг і структура банківських ресурсів визначають

структуру, характер і масштаби його діяльності. Без ефективного

формування та оптимального управління своїми ресурсами банк не

зможе тримати свої позиції на ринку та завойовувати нові.

Висновки. Отже, на підставі вищевикладеного можна зробити

наступні висновки. Банківські ресурси – це основа функціонування

будь-якого банку, а тому для успішного розвитку і прогресу йому

необхідно приділяти увагу проблемі розвитку власної ресурсної бази,

оскільки обсяг і структура банківських ресурсів визначають

структуру, характер і масштаби його діяльності. Без ефективного

формування та оптимального управління своїми ресурсами банк не

зможе

тримати свої позиції на ринку та

завойовувати нові.