3. Аналіз і оцінка ефективності інвестиційної діяльності ват «Дрогобицького долотного заводу»

Невирішеність науково-методичних і практичних питань оптимізації планових балансів підприємства за рахунок оптимізації здійснення інвестиційних проектів, відсутність регулювання питань аналізу ефективності прийняття управлінських рішень в інвестиційній діяльності підприємства, включаючи ефективність його функціональних підрозділів, визначають вибір мети даного дослідження.

Питання формування облікового інформаційного забезпечення здійснення аналізу ефективності інвестиційної діяльності здебільшого формують необхідність застосування відповідних форм та методів його забезпечення.

У вітчизняній практиці для аналізу ефективності інвестицій широко застосовуються комплекс показників фінансового стану підприємства, що характеризують ліквідність, платоспроможність, фінансову стійкість та показники рентабельності [14, 16, 29, 42]. Проте сукупність даних показників в більшій мірі розкриває стан підприємства для управлінського персоналу, аніж ефективність інвестицій в дане підприємство для інвесторів в межах певного інвестиційного горизонту. Тому існує потреба у вдосконаленні інвестиційних моделей, які б передбачали застосування математичних моделей, за допомогою яких може здійснюватися оцінка ефективності інвестицій по відношенню до запланованої мети і системи цілей, виходячи з певної кількості параметрів і функціональних взаємозв'язків [3, с.20].

З метою забезпечення перманентного ефективного аналізу ефективності прийняття інвестиційних рішень, представникам менеджменту необхідно налагодити порядок формування необхідних інформаційних потоків за певними правилами, серед яких можна виділити:

необхідність проведення оцінки альтернативних варіантів здійснення інвестиційних проектів як взаємовиключних напрямів інвестицій;

всі управлінські рішення повинні характеризуватися стандартним набором показників, а саме: витрати праці, прибуток, соціальний ефект та інше;

порядок аналізу фінансових показників, зокрема доходів і витрат на кожному з етапів реалізації інвестиційного проекту. Проведення такого аналізу повинно враховувати і дисконтування грошових потоків протягом середньострокового терміну реалізації проекту;

порядок визначення ризиків від здійснення проекту;

можливість коригування доходів і витрат з врахуванням зон ризику.

На основі визначених правил формування інформаційних потоків для інвесторів потрібно в системному поєднанні відповідних елементів здійснювати оцінку ефективності інвестицій (рис.3.1).

Загальна стратегія

Визначеня

мети та основних критеріїв інвестиційної

діяльності

Розмір

інвестиційних ресурсів та джерел їх

формування

Маркетингове

дослідження вибраногї діяльності

Аналіз

субрахунків очікуваної вартості,

доходів, реалізаційних цін

Аналіз

розрахунків очікуваних витрат, пов’язаних

з переліком необхідних основних робіт

прибуток

Аналіз

можливості поєднання незначних додатково

вигідних інвестиційних вкладень

Аналіз

витрат, що забезпечують реалізацію

інвестиційної діяльності, аналіз

фінансових потоків, коефіцієнт

фінансового стану, розрахунок інтегральних

показників

Рис. 3.1. Основні елементи аналізу ефективності інвестиційної діяльності[7]

Вивчення ґрунтовності аналізу інвестиційних проектів на основі застосування наведених груп показників свідчить про їх недостатність, оскільки вони не аналізують ефективність здійснення інвестиційних витрат.

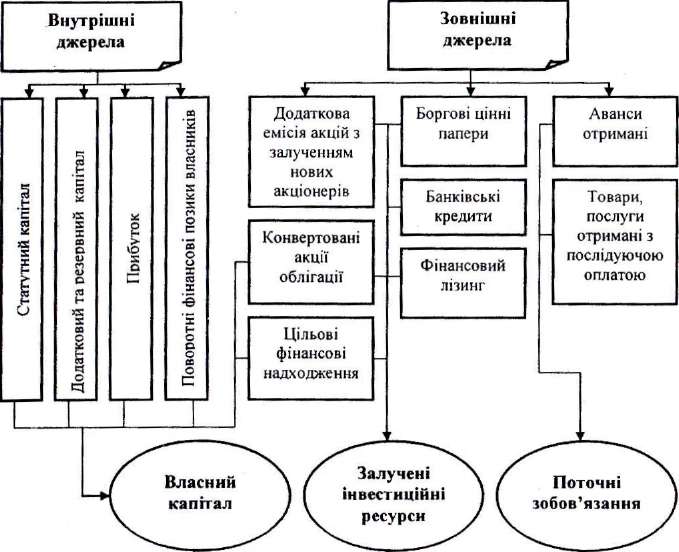

Аналізуючи розмір та достатність інвестиційних ресурсів, необхідно враховувати весь спектр можливості залучення коштів окремо, на кожному з етапів реалізації інвестиційного проекту. При цьому необхідно враховувати всі можливі джерела формування ресурсів для реалізації проекту, які наведені на рис. 3.2.

Рис. 3.2. Джерела фінансування інвестиційної діяльності[7, с. 9]

При визначенні достатності інвестиційних ресурсів необхідно враховувати майбутні власні надходження суб'єкта підприємництва, в тому числі і очікуваний прибуток, що може бути спрямований в якості інвестиційних ресурсів. Для акціонерів інвестиційний аналіз має базуватися на основі індивідуальних грошових потоків, з врахуванням простих та привілейованих акцій. При цьому слід пам'ятати, що проектною документацією чітко не встановлюється відсоток, що в майбутніх періодах буде спрямований на виплату дивідендів, це компетенція власників контрольного пакету акцій з розрахунку фактичних фінансово-економічних показників.

З метою належної оцінки ефективності інвестицій інвестору необхідно мати необхідну інформацію щодо варіантів прийняття рішень, з питань розподілу отриманих прибутків підприємства за наявності різних показників фінансових результатів. Це надасть змогу посилити контроль власників щодо ефективності використання їх ресурсів, реал- ізуючи право голосу на загальних зборах акціонерів.

Враховуючи, що, окрім виплати дивідендів, основними напрямами використання прибутків (між якими є постійна суперечність) є реінвестування, механізм впровадження якого повинен базуватися на визначенні таких принципів:

1) необхідність дотримання концепції підтримки власного капіталу;

2) розробка і реалізація послідовної дивідендної політики.

В Україні передбачено використання концепції підтримки величини капіталу на основі розрахунку мінімальної вартості чистих активів. Згідно ст. 155 Цивільного кодексу України передбачено, що якщо після закінчення другого та кожного наступного фінансового року вартість чистих активів акціонерного товариства виявиться меншою від статутного капіталу, товариство зобов'язане оголосити про зменшення свого статутного капіталу та зареєструвати відповідні зміни до статуту (Додаток А) у встанов леному порядку. Якщо вартість чистих активів товариства стає меншою від мінімального розміру статутного капіталу, встановленого законом, товариство підлягає ліквідації [50]. Контрольні функції виконують Державний комітет України з питань регуляторної політики та підприємництва та Державна комісія з цінних паперів та фондового ринку [21, 28]. На основі вищесказаного слід відмітити лише мінімальну норму формування розміру статутного капіталу, а не оптимальну.

Основним недоліком аналізу інвестицій в Україні є відсутність взаємопоєднання економічних розрахунків маркетингових досліджень як на етапі розробки інвестиційного проекту, так і в процесі його реалізації з фактичними фінансовими показниками. Управлінський облік, на сьогодні в Україні не має методично розроблених критеріїв формування економічної інформації на основі маркетингових досліджень.

Досліджуючи аналіз інвестиційної діяльності, О.О.Удалих обґрунтовує сутність інвестиційного аналізу як функцію управління інвестиційної діяльності, що полягає в процесі дослідження інвестиційної активності й ефективності інвестиційної діяльності підприємства з метою виявлення резервів їхнього росту [45, с.57].

Музиченко A.C. підкреслює, що ефективність інвестиційної діяльності характеризується системою показників і може бути оцінена з точки зору інвестора і суспільства. Причому інвестора цікавить передусім економічна ефективність, суспільство -— як економічний так і соціальний ефект [30, с.335].

Розглядаючи ефективність інвестицій, Пересада A.A. виділив три основні види оцінки такої ефективності: фінансова, бюджетна і економічна [36, с.145].

Оцінюючи ефективність інвестицій, Ор лова О.Р. на початковому етапі такої оцінки зосереджує на необхідності аналізу значимості інвестицій і масштабності інвестиційного проекту. Чим вища значимість —- тим більше зовнішніх джерел можуть бути залучені до реалізації інвестиційного проекту [31, с. 189].

Аналіз ефективності інвестиційних проектів передбачає завдання, що залежать від виду інвестиційного аналізу та етапу життєвого циклу реалізації інвестиційного проекту. Причому інвестору необхідно оцінювати ефективність інвестицій не тільки на основі життєвого циклу інвестиційного проекту, а і враховувати інвестиційний горизонт. Під інвестиційним горизонтом (або часовий горизонт інвестицій) розуміють період, протягом якого інвестор припускає володіти активами [3, с.20].

Висвітлюючи інвестиційний аналіз, Удалих О.О. виділила такі види інвестиційного аналізу за класифікаційними ознаками:

період проведення: прогнозний, оперативний, ретроспективний;

залежно від суб'єкта аналізу: внутрішній, зовнішній;

залежно від об'єкта аналізу: повний, тематичний;

залежно від методу: горизонтальний, вертикальний, порівняльний;

залежно від періодичності виконання: періодичний і неперіодичний [45, с.59].

Класифікація інвестиційного аналізу за наведеними ознаками в економічній літературі, не передбачає його застосування як інструменту оцінки ефективності прийняття інвестиційних рішень. Тому, до наведених ознак доцільно доповнити класифікацію за видами інвестицій — залежно від об'єкта інвестування: аналіз інвестицій в пайові цінні папери, боргові цінні папери, в необоротні матеріальні і нематеріальні активи, в інвестиційну нерухомість. Такий підхід дозволить інвестору аналізувати види інвестиційних рішень, а завдяки надання офіційності розроблених до них методик, співставляти з іншими альтернативними проектами або конкуруючими інвестиціями.

Аналізуючи наведені в економічні літературі різні підходи до аналізу і оцінювання ефективності інвестицій, Я.О.Лудченко виділив 15 основних підходів, які показані за допомогою табл.1 [23, с.43):

Проаналізувавши названі положення і методики, автор дійшов висновку, що вони не повною мірою враховують особливості еко- номіки України і потребують подальшого вдос~ коналення [23, с. 49].

Відсутність визначеної в нормативних документах оптимізації показників ефективності різного виду інвестицій підтверджує цитату, наведену Польом Декурсельом: "Акціонери — це роззяви, які дивляться, як пливуть від них їх гроші" [9, с.375].

Тому при розробці методики аналізу інвестицій необхідно враховувати комплексний підхід на основі визначення сукупності необхідних показників аналізу інвестицій для можливості надання поглибленої інформації інвесторам.

Для оцінки ефективності інвестиційних витрат необхідно здійснювати комплексну оцінку спроможності суб'єкта підприємництва реалізувати інвестиційний проект.

Отже, розглядаючи інвестиційний аналіз, поряд з ефективністю використання ресурсів необхідною умовою є проведення аналізу якості управління інвестиційним процесом. Такий аналіз повинен передбачати:

аналіз поточного стану інвестиційного процесу, що включає аналіз інвестиційної привабливості, інвестиційній активності;

аналіз повноти виконання планових показників та їх фактична ефективність (доходи, витрати, рентабельність, соціальний ефект);

аналіз розроблених заходів з метою забезпечення утримання економічних показників та інвестиційної привабливості суб'єкта підприємництва;

аналіз якості зміни параметрів соціально-економічної системи за рахунок обсягу і структури інвестування.

У випадку, коли виявляється негативна дія окремих факторів на показники ефективності інвестицій, проводиться більш детальний аналіз такого фактору, що спрямований на встановлення причин виявлених негативних змін.

Визначення сутності фактору ефективності інвестицій наведено в монографії Ковтун Н.В., який передбачає причину, що обумовлює рух інвестиційного процесу, визначає його характер, типові риси і закономірності розвитку. Автор обґрунтовує необхідність розділяти весь спектр факторів за трьома рівнями:

фактори макрорівневого порядку;

фактори мезорівня: регіональні, галузеві, ринкові;

мікрорівневі фактори [18, с.289].

Наведене групування факторів не дає можливості визначити фактори, що впливають на рішення інвесторів залежно від частки інвестування, облік яких ведеться за справедливою вартістю або за методом участі в капіталі.

В економічній літературі виділяють однофакторні моделі оцінки ефективності інвестицій і багатофакторні. Вивчення доходності акцій за допомогою факторної моделі не має цінності у випадку, коли відсутній механізм, який може вказати на спосіб "вимірювання" фактора. Зарубіжні економісти Боди 3., Кейн А., Маркус А. відзначають досить ймовірний підхід до вирішення вказаної проблеми на основі однофакторної моделі з застосуванням значення доходності будь-якого широкого фондового індексу, що відображав би дію загального макро- економічного фактора. Таку модель оцінки доходності акцій називають індексною моделлю [4, с.323-326]. Для професійних учасників фондового ринку використовується універсальний індикатор ринкової поведінки — TRIN (також відомий як короткостроковий індекс трейдера або індекс Армса) [1, с.204 ]. TRIN може використовуватися для визначення сил, що пов'язані з накопиченням (купівлею) і розподілом (продажем) тиску на фондовому ринку.

На відміну від індексної моделі, що ґрунтується на фактичних показниках (індексах), запропонована Уільямом Шарпом модель оцінки фінансових активів — САРМ (Capital assets pricing model) базується на понятті "ринкового портфеля" [53, С.258-265, 966]. Теорія, на якій обґрунтовується САРМ, існує на основі умовного визначення ринкового портфеля (market portfolio), в якому частка цінних паперів пропорційно відповідає частці загальної капіталізації ринку, що не завжди відповідає дійсності. Відповідно до САРМ доходність акцій відображає ризик, що називається коефіцієнтом "бета" (ß), який застосовується для співставлення ризику однієї акції з ризиком всього ринку капіталу на основі коливання цін за попередній період. Досить важливим є те, що підприємство в змозі самостійно змінювати ризи- ковість власних цінних паперів, і, як наслідок, значення ß, за рахунок зміни структури власних активів. Російські економісти Басовський Л.Е. та Басовська E.H. підтверджують теорію Шарпа, відносно того, що величина фактичної доходності конкретної акції і доходності на ринку акції в середньому за календарний період взаємопов'язані. Така взаємозалежність виражена лінійною регресивною залежністю [3, с. 61]:

де а, — доходність і-тої акції;

,

і

,

і

,—

коефіцієнти рівняння регресії;

,—

коефіцієнти рівняння регресії;

— середня доходність на ринку акцій;

— випадкова

помилка.

— випадкова

помилка.

Проте дана модель характеризує поведінку акцій на фінансовому ринку для прийняття рішень про інвестування щодо отримання економічної вигоди в майбутньому від операцій з цінними паперами, але не визначає ефективність інвестицій в межах інвестиційного горизонту.

Враховуючи часовий період реалізації інвестиційного проекту, Я.Лудченко пропонує оцінювати ефективність інвестицій з застосуванням таких методів:

метод ланцюгового повторення в межах тривалості дії проекту;

метод нескінченного ланцюгового повторення порівнюваних варіантів;

метод еквівалентного ануїтету.

Навівши сутність методів, автор дійшов висновку, що до їх застосування необхідно підходити усвідомлено за випадків існування великої невизначеності, обмежуючись розрахунком стандартних критеріїв [23, с.110-111].

В світовій практиці існує так звана "арбітражна теорія ціноутворення акцій" (Arbitrage Pricing Theory — АРТ), що розроблена Сте- феном Россом (Stephen Ross, 1976) [4, с.386]. Дана теорія передбачає одночасну купівлю і продаж еквівалентних цінних паперів (як правило, на різних ринках) для отримання вигоди від коливання їх цін. Можливість застосування теорії АРТ, свідчить про недосконалість інформаційних потоків, тому отримувати доходи на основі теорії арбітражу, можуть лише найбільш проінформовані інвестори щодо формування цін на ринку капіталу.

Отже, оцінюючи ефективність інвестицій, необхідно враховувати, що підприємство, яке функціонує, є досить унікальним товаром і значно відрізняється від самостійно відокремлених елементів активу балансу. Тому для аналізу ефективності інвестицій необхідно враховувати доходність акцій з врахуванням життєвого циклу інвестиційного проекту та інвестиційного горизонту, що визначається інвестором.

Для аналізу інвестиційної діяльності використовують внутрішню та зовнішню звітність про реалізацію інвестиційних проектів, документацію інвестиційних проектів, дані обліку фінансових і реальних інвестицій тощо.

Аналітичні оцінки інвестиційної діяльності проводять на запит зовнішніх і внутрішніх користувачів. Для зовнішніх користувачів виникає потреба в інформації про інвестиційну привабливість об'єкта, яка насамперед виражається дохідністю та рентабельністю інвестицій, обсягами та структурою реальних і фінансових інвестицій. Для внутрішніх користувачів головним є вибір інвестиційного проекту з параметрами ефективності, ризиковості, цільової результативності за одиничними чи програмними рішеннями [мних]. Інформаційною базою для оцінки інвестиційної діяльності підприємства виступає фінансова звітність, а саме Баланс (ряд. 220)(Додаток Б1,Б2,Б3), Звіті про фінансові результати (Додаток В1,В2,Вз), Звіт про рух грошових коштів (Розділ II - Рух грошових коштів у результаті інвестиційної діяльності)(Додаток Г1,Г2,Г3 ), Звіт про власний капітал та Примітки до річної фінансової звітності.

Аналіз структурних змін і динаміки інвестування зазначає пріоритети в реалізації тактичних і стратегічних цілей. Ефективність досягнення поставлених завдань інвестування може бути оцінена за рухом грошових потоків від інвестиційної діяльності (табл.3.1).

Таблиця 3.1

Рух грошових потоків від інвестиційної діяльності долотного заводу, тис. грн.

Показники |

За 2008 рік |

За 2009 рік |

За 2010 |

Відхилення за 2008-2009 |

Відхилення за 2009-2010 |

Надходження |

|||||

1. Реалізація фінансових інвестицій |

- |

- |

965 |

- |

- |

2. Реалізація необоротних активів |

- |

- |

171 |

- |

- |

3. Отримані відсотки |

34 |

6 |

- |

-28 |

- |

4. Отримані дивіденди |

- |

- |

- |

- |

- |

5. Інші надходження |

11929 |

1467 |

- |

-10462 |

- |

Всього надходжень |

11963 |

1473 |

1136 |

-10490 |

-337 |

Видатки |

|||||

6. Придбання фінансових інвестицій |

- |

- |

- |

- |

- |

7. Придбання необоротних активів |

7115 |

2306 |

- |

-4809 |

- |

8. Сплачені дивіденди |

- |

- |

- |

- |

- |

Всього видатків |

- |

- |

- |

- |

- |

Результат грошового потоку інвестиційної діяльності |

4848 |

-833 |

1136 |

-5681 |

303 |

З вище наведеної таблиці 3.1 можна зробити такі висновки, що дане підприємство веде неефективну фінансову діяльність, особливий спад грошових потоків від інвестиційної діяльності припадає на 2009 рік, яка склала -5681 тис. грн.., що дуже суттєво. В 2010 році ми спостерігаєм тенденцію до покращення руху грошовоих потоків інвестиційнийної діяльності, що в кінцевому результаті становив 303 тис. грн.. Отже, на нашу думку керівництву потрібно міняти як і інвестиційну діяльність підприємства, так і саму політику та стратегію управління підприємством (виходячи з даних фінансової звітності), бо в кінцевому результаті дана політика підприємства призведе до банкрутства. Отже, з наведеної інформації випливає, що подальший аналіз Дрогобицького долотного заводу недоцільний, оскільки інвестиційна політика підприємства невірна і потребує змін та реформацій.