4. А) оценка тесноты связи показателей парной линейной регрессии.

Для оценки тесноты связи рассчитаем линейный коэффициент парной корреляции. Он вычисляется по формуле

.

.

Найдем средние квадратические отклонения признаков:

;

;

.

.

.

.

Коэффициент корреляции находится в промежутке от 0,7 до 0,9, что показывает наличие тесной связи между признаками. Положительное значение коэффициента корреляции (как и коэффициента регрессии) показывает, что связь прямая.

Коэффициент детерминации в случае линейной зависимости равен квадрату коэффициента корреляции:

.

.

Коэффициент детерминации показывает, что 79,1% вариации результативного признака Y (объем ВРП) объясняется изменением признака-фактора X (инвестиции в основной капитал). Остальные 20,9% вариации приходятся на долю прочих факторов, не учтенных в уравнении регрессии.

б) оценка тесноты связи показателей парной логарифмической регрессии.

Для дальнейших вычислений понадобится еще одна расчетная таблица.

Таблица 1.5

№ |

Y |

X |

|

|

|

|

1 |

4,3 |

0,610 |

-6,320 |

10,620 |

112,777 |

263,620 |

2 |

2,0 |

0,930 |

-0,149 |

2,149 |

4,618 |

343,597 |

3 |

5,1 |

1,264 |

4,341 |

0,759 |

0,576 |

238,281 |

4 |

7,6 |

1,600 |

7,790 |

-0,190 |

0,036 |

167,350 |

5 |

10,5 |

2,382 |

13,612 |

-3,112 |

9,687 |

100,729 |

6 |

13,0 |

3,344 |

18,576 |

-5,576 |

31,090 |

56,797 |

7 |

2,1 |

6,689 |

28,720 |

-26,620 |

708,625 |

339,900 |

8 |

50,0 |

10,936 |

35,913 |

14,087 |

198,445 |

868,106 |

9 |

18,9 |

12,633 |

38,024 |

-19,124 |

365,712 |

2,678 |

10 |

43,4 |

15,104 |

40,638 |

2,762 |

7,631 |

522,746 |

11 |

69,0 |

20,014 |

2,996 |

206,754 |

4761,00 |

8,979 |

∑ |

69,0 |

20,014 |

44,756 |

24,244 |

587,772 |

2348,724 |

- теоретические значение, рассчитанные по уравнению регрессии .

Найдем коэффициент детерминации:

.

.

Коэффициент детерминации показывает, что 61,4% вариации результативного признака Y (объем ВРП) объясняется изменением признака-фактора X (инвестиции в основной капитал).

Коэффициент

корреляции:

.

.

Значение коэффициента корреляции находится в пределах от 0,7 до 0,9, следовательно, связь между объемом ВРП и инвестициями в основной капитал тесная.

5. Оценим качество уравнения с помощью f-критерия Фишера.

F-критерий Фишера заключается в следующем:

Выдвигается

нулевая гипотеза

о том, что коэффициент детерминации

равен 0, и уравнение регрессии статистически

малозначимо и ненадежно. Альтернативная

ей гипотеза

о том, что коэффициент детерминации

равен 0, и уравнение регрессии статистически

малозначимо и ненадежно. Альтернативная

ей гипотеза

будет заключаться в том, что коэффициент

детерминации отличен от 0, т.е. связь

между X

и

Y

статистически

значима, и уравнение регрессии качественно

описывает эту взаимосвязь.

будет заключаться в том, что коэффициент

детерминации отличен от 0, т.е. связь

между X

и

Y

статистически

значима, и уравнение регрессии качественно

описывает эту взаимосвязь.

Вычисляется наблюдаемое значение критерия по формуле

.

.

Находим:

Для

линейной регрессии:

;

;

Для

логарифмической регрессии:

.

.

По

таблице значений F-критерия

Фишера при уровне значимости α=0.05 и

степенях свободы

,

,

получаем

получаем

.

.

Оба наблюдаемых значений F-критерия превышает табличное, а значит, в обоих случаях нулевая гипотеза H0 о случайной природе полученного уравнения регрессии отвергается в пользу гипотезы H1, свидетельствующей в 95% случаев о статистической значимости и адекватности уравнений регрессий. В первом случае факторная вариация в 34 раза превышает остаточную, во втором случае – только в 14,3 раз. Подобные различия не могут быть случайными, а являются результатом систематического взаимодействия валового регионального продукта и размером инвестиций.

6. Поскольку коэффициенты корреляции, детерминации, а также F-статистика в случае линейной регрессии выше соответствующих показателей для логарифмической регрессии, то лучшим уравнением является уравнение парной линейной регрессии.

7.

По уравнению линейной регрессии определим

теоретические значения результативного

признака (

),

отклонения фактических значений от

теоретических (

)

и вычислим среднюю ошибку аппроксимации

( ).

).

Таблица 1.6

№ |

Y |

X |

|

|

|

|

|

1 |

4,3 |

0,610 |

1,674 |

2,626 |

6,896 |

0,611 |

39,1 |

2 |

2,0 |

0,930 |

2,639 |

-0,639 |

0,409 |

0,320 |

35,2 |

3 |

5,1 |

1,264 |

3,646 |

1,454 |

2,113 |

0,285 |

31,4 |

4 |

7,6 |

1,600 |

4,660 |

2,940 |

8,645 |

0,387 |

27,7 |

5 |

10,5 |

2,382 |

7,018 |

3,482 |

12,122 |

0,332 |

20,1 |

6 |

13,0 |

3,344 |

9,920 |

3,080 |

9,489 |

0,237 |

12,4 |

7 |

2,1 |

6,689 |

20,008 |

-17,908 |

320,697 |

8,528 |

0,0 |

8 |

50,0 |

10,936 |

32,817 |

17,183 |

295,263 |

0,344 |

16,6 |

9 |

18,9 |

12,633 |

37,935 |

-19,035 |

362,326 |

1,007 |

33,3 |

10 |

43,4 |

15,104 |

45,387 |

-1,987 |

3,949 |

0,046 |

67,9 |

11 |

69,0 |

20,014 |

60,196 |

8,804 |

77,517 |

0,128 |

172,9 |

∑ |

225,9 |

75,506 |

225,900 |

0,000 |

1099,425 |

12,222 |

456,587 |

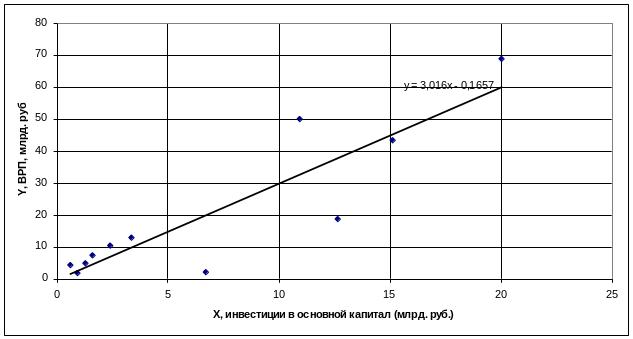

Фактические значения и теоретическая линия регрессии представлена на рис 1.2.

Средняя ошибка аппроксимации:

.

.

Средняя ошибка аппроксимации достаточно велика, т.е. фактические и теоретические значения различаются существенно.

Рис. 1.2. Фактические значения и теоретическая линия регрессии

8. По полученному уравнению регрессии выполним прогноз.

Определим значение фактора X, которое составит 1,062 от среднего значения:

(млрд.

руб.)

(млрд.

руб.)

Тогда находим прогнозное значение Y:

(млрд.

руб.)

(млрд.

руб.)

Таким образом, если объем инвестиций будет равен 7,290 млрд. руб., ожидаемое значение ВРП составит 21,820 млрд. руб.

9. Стандартная ошибка прогноза определяется по формуле

.

.

(млрд.

руб.)

(млрд.

руб.)

(млрд.

руб.)

(млрд.

руб.)

При доверительной вероятности 95% t=1.96. Определим доверительный интервал прогноза:

Диапазон верхней и нижней границ интервала:

(млрд.

руб.)

(млрд.

руб.)

Относительная

погрешность:

.

.

Вывод: если размер инвестиций составит 7,290 млрд. руб., ВРП с вероятностью 95% будет не более 44,450 млрд. руб. Интервал прогноза весьма велик (в 2 раза больше предсказанного значения), так что точность прогноза невысокая.