|

|

vk.com/id446425943 |

|

РЕГИОНЫ |

|

АНАЛИТИЧЕСКИЙ |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

БЮДЖЕТЫ |

|

КОММЕНТАРИЙ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12 февраля 2019

Елена Анисимова Заместитель директора

+7 (495) 139-0486 elena.anisimova@acra-ratings.ru

Наталья Порохова Старший директор, руководитель

группы суверенных рейтингов и прогнозирования

+7 (495) 139-0490 natalia.porokhova@acra-ratings.ru

Контакты для СМИ

Алексей Чурилов Младший менеджер по внешним коммуникациям

+7 (495) 139-0480 доб.169 alexey.churilov@acra-ratings.ru

Долг снизилсяДолг снизился Долг вырос

Долг неДолгизменилсявырос Долг не изменился

Рекордные рублевые цены на сырье помогли российским регионам пережить первый год реструктуризации бюджетных кредитов

Анализ долговой нагрузки регионов РФ

2018 год стал первым полным годом исполнения соглашений о реструктуризации бюджетных кредитов, заключенных между Минфином России и большинством российских регионов в 2017 году. С 2018 года Минфин России перестал выдавать долгосрочные бюджетные кредиты, а участники реструктуризации обязаны снижать долговую нагрузку, то есть соотношение долга и налоговых и неналоговых доходов (ННД), приблизительно на 2% в год.

Абсолютное большинство российских регионов снизило долг по итогам 2018 года и, скорее всего, выполнило условия реструктуризации бюджетных кредитов. Совокупное снижение долга всех регионов составило 5% (109 млрд руб.). Такой значимый результат был достигнут во многом благодаря высоким ценам на сырье и, следовательно, росту налоговых поступлений.

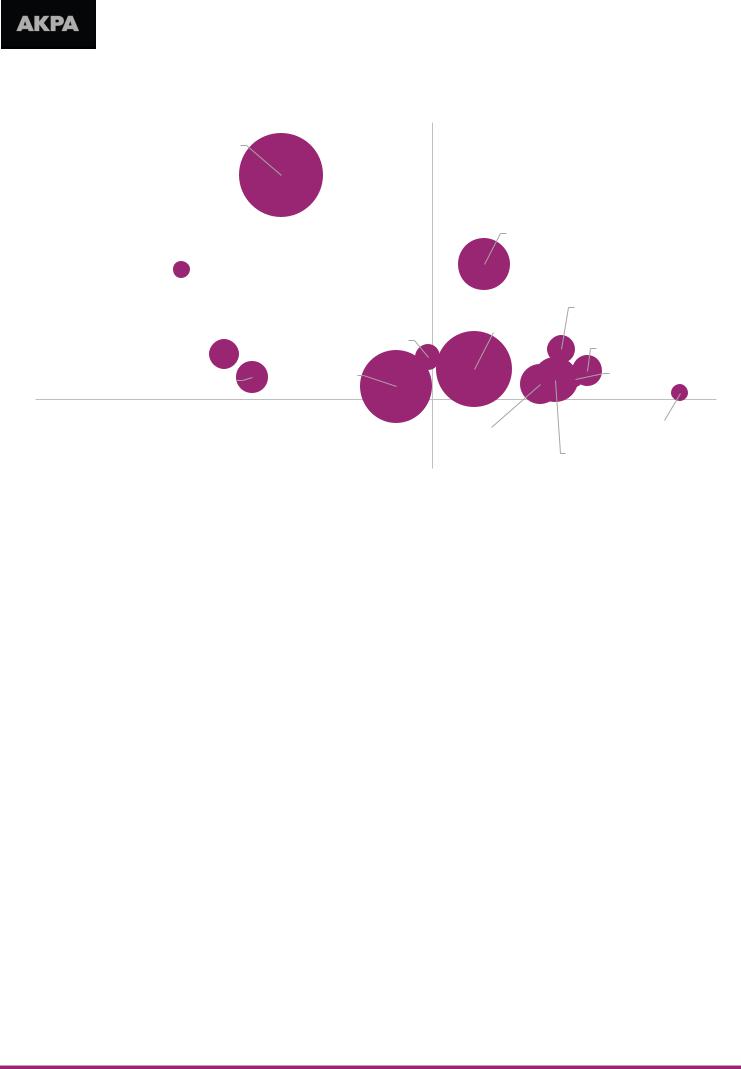

Рисунок 1. Большинство регионов РФ смогло снизить абсолютный размер долга по итогам 2018 года

Источник: Минфин России, расчеты АКРА

http://new.guap.ru/i04/contacts

|

vk.com/id446425943 |

|

|

|

|

|

|

Рекордные рублевые цены на сырье помогли российским регионам |

|

12 февраля 2019 |

|

|

|

пережить первый год реструктуризации бюджетных кредитов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

66 регионов снизили общий долг на 169 млрд руб. (лидер — Кемеровская область (A-(RU), прогноз «Стабильный»), сократившая свой долг на 22,6 млрд руб., или 40%), рост долга 16 регионов составил 60 млрд руб. (половина этой суммы приходится на Московскую область (AA(RU), прогноз «Стабильный»), еще у трех субъектов объем долга не изменился. Совокупное снижение долга в 2018-м почти втрое превысило результат 2017-го (-38 млрд руб.), а количество регионов, не сумевших снизить долг, в 2018-м сократилось вдвое (16 против 31 в 2017-м).

Доля бюджетных кредитов в долге регионов стала сокращаться, поскольку началось погашение реструктурированных кредитов (по 5% в 2018 году для участников программы) при прекращении выдачи новых бюджетных кредитов. За 2018 год незначительно снизилась задолженность по бюджетным (-7%) и банковским (-5%) кредитам, долг по ценным бумагам несущественно вырос (+0,5%). Небольшое изменение структуры рыночного долга в пользу облигационных займов отвечает требованиям порядка оценки качества управления региональными финансами, в результате изменения которого более высокая оценка присваивается регионам со сбалансированным графиком погашения долга.

Снижение долга происходит на фоне увеличения налоговых поступлений, одним из основных факторов роста которого является налог на прибыль (+23% по поступлениям в бюджетную систему за 9 месяцев 2018 года по сравнению с показателем за аналогичный период годом ранее). Самые быстрые темпы роста поступлений среди отраслей, вносящих максимальный вклад в ННД, продемонстрировали сектор добычи полезных ископаемых и смежные с ним отрасли. Причина — высокая рублевая стоимость сырья. В результате лидерами по снижению долга в основном стали сырьевые регионы.

Значительный прирост ННД по итогам 11 месяцев 2018 года создал условия для выполнения условий реструктуризации и для нескольких регионов, увеличивших свой долг в абсолютном выражении по итогам 2018 года. Это справедливо для тех регионов, темп роста ННД которых превышал темп роста долга.

http://new.guap.ru/i04/contacts |

2 |

|

vk.com/id446425943 |

|

|

|

|

|

|

Рекордные рублевые цены на сырье помогли российским регионам |

|

12 февраля 2019 |

|

|

|

пережить первый год реструктуризации бюджетных кредитов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 2. Регионы*, нарастившие долг в 2018 году** |

|

|

|

|

|

|

|

|

|

40% |

|

|

|

2018в |

Московская область; |

|

|

|

|

|

|

|

32% |

|

|

|

35% |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

долга |

|

|

|

|

30% |

|

|

|

|

|

|

|

25% |

|

|

|

|

прирост |

|

|

|

|

Хабаровский край; 19% |

|

||

|

|

|

|

|

|

|||

Приморский край; 19% |

|

20% |

|

|

|

|||

|

|

|

|

|

||||

|

|

|

|

|

|

|||

|

|

|

|

|

15% |

|

|

|

|

|

|

|

|

|

|

Магаданская область; 7% |

|

|

|

|

|

|

10% |

Красноярский край; 4% |

|

|

|

|

|

|

|

|

|

|

|

|

Челябинская область; 6% |

|

|

Бурятия; 6% |

|

Тамбовская область; 4% |

||

|

|

|

|

|

|

|||

|

|

|

|

|

5% |

|

Калмыкия; 3% |

|

|

Пермский край; 3% |

|

Татарстан; 2% |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0% |

|

|

|

-20% |

0% |

20% |

|

|

40% |

60% |

80% |

100% |

долг/ННД в 2017 |

|

|

|

-5% |

Томская область; 2% |

Еврейская АО; 1% |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ярославская область; 3% |

|

-10%

*Без учета Тюменской области в связи с незначительным ростом ее долговой нагрузки.

**Диаметр круга соответствует размеру долга региона на конец 2018 года.

Источник: Минфин России, Федеральное казначейство, расчеты АКРА

В пяти регионах рост долга опережал рост доходов, но в трех из них долговая нагрузка была невысокой. Так, в Тюменской области (AAA(RU), прогноз «Стабильный») при минимальной долговой нагрузке долг вырос на 123% за счет предоставления гарантии. Схожая ситуация наблюдается в Приморском крае. Рост долга Московской области (AA(RU), прогноз «Стабильный») происходит с относительно безопасного уровня 23%, а сам регион не участвует в реструктуризации бюджетных кредитов.

Хабаровский край существенно нарастил рыночный долг, и его итоговая долговая нагрузка, по оценкам АКРА, также выросла на 7% в 2018-м по сравнению с показателем годом ранее. Однако сведения об условиях участия Хабаровского края в программе реструктуризации отсутствуют. Республика Мордовия (B(RU), статус «Рейтинг на пересмотре — негативный»), уже нарушавшая по итогам 2017 года соглашения о реструктуризации, не смогла снизить долг и в 2018 году.

Стоит отметить, что большинство регионов справилось с условиями реструктуризации, поэтому досрочно возвращать бюджетные кредиты в текущем году им не придется. Некоторые регионы смогли перевыполнить план снижения долговой нагрузки.

Добывающим регионам поддерживать такой темп снижения долга не позволит прогнозируемое снижение цен на сырье. Неопределенность источников финансирования национальных проектов в рамках новых майских указов не даст возможности остальным регионам управлять бюджетными расходами. В результате темп снижения долговой нагрузки регионов в 2019 году замедлится.

http://new.guap.ru/i04/contacts |

3 |

|

vk.com/id446425943 |

|

|

|

|

|

|

Рекордные рублевые цены на сырье помогли российским регионам |

|

12 февраля 2019 |

|

|

|

пережить первый год реструктуризации бюджетных кредитов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

Таблица 1. Изменение долговой нагрузки регионов в 2018 году (рэнкинг прироста абсолютного размера долга) |

||||

|

|

|

|

Долг/ННД |

|

|

Прирост |

|

|

Изменение долга |

|

|

Долг на конец |

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

по итогам 2017 |

|

|

долга за 2018 |

|

|

за 2018, млн руб. |

|

|

2018, млн руб. |

|

|

|

Кемеровская область, A-(RU), прогноз |

50% |

|

-40% |

|

-22 614 |

|

33 377 |

|

||||

|

|

«Стабильный» |

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Республика Коми, BBB(RU), прогноз «Стабильный» |

60% |

|

-26% |

|

-10 147 |

|

28 403 |

|

||||

|

|

Ростовская область |

32% |

|

-25% |

|

-9 876 |

|

29 161 |

|

||||

|

|

Самарская область, AA-(RU), прогноз |

51% |

|

-15% |

|

-9 636 |

|

54 756 |

|

||||

|

|

«Позитивный» |

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Краснодарский край, A(RU), прогноз |

78% |

|

-6% |

|

-8 980 |

|

140 169 |

|

||||

|

|

«Стабильный» |

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ямало-Ненецкий автономный округ, AAA(RU), |

16% |

|

-33% |

|

-8 432 |

|

16 841 |

|

||||

|

|

прогноз «Стабильный» |

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Белгородская область, A+(RU), прогноз |

66% |

|

-17% |

|

-6 742 |

|

33 020 |

|

||||

|

|

«Позитивный» |

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Иркутская область, AA-(RU), прогноз |

16% |

|

-34% |

|

-6 304 |

|

12 281 |

|

||||

|

|

«Стабильный» |

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Астраханская область |

97% |

|

-20% |

|

-5 552 |

|

22 205 |

|

||||

|

|

Архангельская область |

79% |

|

-13% |

|

-5 368 |

|

35 549 |

|

||||

|

|

Санкт-Петербург, AAA(RU), прогноз «Стабильный» |

7% |

|

-14% |

|

-4 743 |

|

30 100 |

|

||||

|

|

Ханты-Мансийский автономный округ — Югра, |

11% |

|

-25% |

|

-4 695 |

|

14 400 |

|

||||

|

|

AAA(RU), прогноз «Стабильный» |

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Москва, AAA(RU), прогноз «Стабильный» |

2% |

|

-13% |

|

-4 348 |

|

30 000 |

|

||||

|

|

Республика Карелия |

124% |

|

-17% |

|

-4 264 |

|

20 723 |

|

||||

|

|

Ставропольский край |

61% |

|

-11% |

|

-3 905 |

|

32 951 |

|

||||

|

|

Вологодская область |

47% |

|

-13% |

|

-3 160 |

|

20 672 |

|

||||

|

|

Новосибирская область, A+(RU), прогноз |

44% |

|

-6% |

|

-2 916 |

|

44 220 |

|

||||

|

|

«Стабильный» |

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Свердловская область, A(RU), прогноз |

39% |

|

-4% |

|

-2 810 |

|

72 793 |

|

||||

|

|

«Стабильный» |

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Республика Хакасия |

136% |

|

-11% |

|

-2 767 |

|

21 846 |

|

||||

|

|

Оренбургская область, A(RU), прогноз |

46% |

|

-10% |

|

-2 578 |

|

24 437 |

|

||||

|

|

«Позитивный» |

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Омская область |

77% |

|

-6% |

|

-2 538 |

|

42 441 |

|

||||

|

|

Воронежская область |

49% |

|

-7% |

|

-2 500 |

|

30 990 |

|

||||

|

|

Республика Дагестан |

51% |

|

-20% |

|

-2 397 |

|

9 796 |

|

||||

|

|

Саратовская область |

83% |

|

-5% |

|

-2 372 |

|

47 958 |

|

||||

|

|

Волгоградская область, BBB(RU), прогноз |

89% |

|

-4% |

|

-2 266 |

|

51 093 |

|

||||

|

|

«Стабильный» |

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Удмуртская Республика |

94% |

|

-4% |

|

-1 926 |

|

47 014 |

|

||||

|

|

Республика Башкортостан |

14% |

|

-11% |

|

-1 918 |

|

16 235 |

|

||||

|

|

Кабардино-Балкарская Республика |

124% |

|

-15% |

|

-1 868 |

|

10 325 |

|

||||

|

|

Рязанская область, A-(RU), прогноз «Позитивный» |

66% |

|

-6% |

|

-1 543 |

|

22 818 |

|

||||

|

|

Костромская область, BBB-(RU), прогноз |

135% |

|

-7% |

|

-1 530 |

|

20 460 |

|

||||

|

|

«Стабильный» |

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Брянская область |

47% |

|

-12% |

|

-1 451 |

|

10 297 |

|

||||

|

|

Калужская область |

71% |

|

-5% |

|

-1 434 |

|

28 744 |

|

||||

|

|

Липецкая область, AA-(RU), прогноз |

38% |

|

-9% |

|

-1 415 |

|

14 987 |

|

||||

|

|

«Позитивный» |

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ненецкий автономный округ |

20% |

|

-40% |

|

-1 325 |

|

2 000 |

|

||||

|

|

Чувашская Республика |

53% |

|

-9% |

|

-1 211 |

|

12 910 |

|

||||

|

|

Республика Саха (Якутия), A(RU), прогноз |

46% |

|

-2% |

|

-1 181 |

|

50 635 |

|

||||

|

|

«Негативный» |

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Тверская область, BBB+(RU), прогноз |

62% |

|

-4% |

|

-1 034 |

|

24 611 |

|

||||

|

|

«Стабильный» |

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ивановская область |

88% |

|

-6% |

|

-957 |

|

15 809 |

|

||||

|

|

Нижегородская область |

64% |

|

-1% |

|

-940 |

|

75 087 |

|

||||

|

|

Кировская область |

91% |

|

-4% |

|

-923 |

|

25 133 |

|

||||

http://new.guap.ru/i04/contacts |

|

|

|

|

|

|

|

|

|

4 |

|

|||

|

vk.com/id446425943 |

|

|

|

|

|

|

Рекордные рублевые цены на сырье помогли российским регионам |

|

12 февраля 2019 |

|

|

|

пережить первый год реструктуризации бюджетных кредитов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Тульская область |

35% |

-4% |

-736 |

17 940 |

|

Забайкальский край |

91% |

-3% |

-730 |

27 555 |

|

Республика Крым |

9% |

-16% |

-670 |

3 643 |

|

Камчатский край |

22% |

-11% |

-524 |

4 049 |

|

Ленинградская область |

4% |

-12% |

-454 |

3 457 |

|

Калининградская область |

71% |

-2% |

-432 |

22 150 |

|

Чукотский автономный округ |

97% |

-3% |

-292 |

10 401 |

|

Республика Тыва |

49% |

-13% |

-291 |

1 984 |

|

Амурская область |

72% |

-1% |

-262 |

27 404 |

|

Мурманская область, BBB+(RU), прогноз |

38% |

-1% |

-223 |

18 760 |

|

«Стабильный» |

|||||

|

|

|

|

||

Республика Северная Осетия — Алания |

89% |

-2% |

-222 |

9 069 |

|

Орловская область |

107% |

-1% |

-206 |

18 135 |

|

Карачаево-Черкесская Республика |

91% |

-4% |

-197 |

5 332 |

|

Чеченская Республика |

44% |

-4% |

-192 |

4 679 |

|

Смоленская область |

100% |

-1% |

-191 |

29 309 |

|

Ульяновская область |

64% |

-1% |

-172 |

24 940 |

|

Республика Марий Эл |

81% |

-1% |

-169 |

13 284 |

|

Республика Адыгея (Адыгея) |

42% |

-4% |

-145 |

3 675 |

|

Новгородская область, BBB(RU), прогноз |

75% |

-1% |

-136 |

15 621 |

|

«Стабильный» |

|||||

|

|

|

|

||

Владимирская область |

11% |

-3% |

-135 |

4 027 |

|

Республика Ингушетия |

68% |

-5% |

-113 |

2 139 |

|

Алтайский край |

4% |

-4% |

-77 |

1 934 |

|

Псковская область |

102% |

0% |

-54 |

16 318 |

|

Пензенская область, BBB+(RU), прогноз |

63% |

0% |

-17 |

20 209 |

|

«Стабильный» |

|||||

|

|

|

|

||

Курская область, A(RU), прогноз «Стабильный» |

26% |

0% |

-4 |

9 260 |

|

Курганская область |

93% |

0% |

0 |

16 587 |

|

Севастополь |

0% |

0% |

0 |

0 |

|

Республика Алтай |

45% |

0% |

0 |

1 510 |

|

Сахалинская область |

0% |

0% |

0 |

0 |

|

Еврейская автономная область |

94% |

1% |

46 |

5 257 |

|

Республика Калмыкия |

75% |

3% |

108 |

3 957 |

|

Пермский край |

18% |

3% |

564 |

18 441 |

|

Томская область, BBB(RU), прогноз «Стабильный» |

69% |

2% |

622 |

28 994 |

|

Тамбовская область, BBB+(RU), прогноз |

77% |

4% |

675 |

17 216 |

|

«Позитивный» |

|||||

|

|

|

|

||

Республика Бурятия |

49% |

6% |

687 |

11 998 |

|

Приморский край |

6% |

19% |

819 |

5 203 |

|

Магаданская область, BBB-(RU), прогноз |

73% |

7% |

950 |

14 250 |

|

«Стабильный» |

|||||

|

|

|

|

||

Ярославская область |

72% |

3% |

1 008 |

37 174 |

|

Челябинская область, AA-(RU), прогноз |

13% |

6% |

1 008 |

16 615 |

|

«Позитивный» |

|||||

|

|

|

|

||

Республика Татарстан, AA+(RU), прогноз |

44% |

2% |

1 670 |

94 987 |

|

«Стабильный» |

|||||

|

|

|

|

||

Тюменская область, AAA(RU), прогноз |

1% |

123% |

1 976 |

3 576 |

|

«Стабильный» |

|||||

|

|

|

|

||

Красноярский край, A(RU), прогноз «Позитивный» |

57% |

4% |

4 267 |

103 901 |

|

Республика Мордовия, B(RU), статус «Рейтинг на |

226% |

12% |

6 227 |

56 217 |

|

пересмотре — негативный» |

|||||

|

|

|

|

||

Хабаровский край |

59% |

19% |

7 991 |

49 099 |

|

Московская область, AA(RU), |

23% |

32% |

31 499 |

128 810 |

|

прогноз «Стабильный» |

|||||

|

|

|

|

||

Источник: Минфин России, Федеральное казначейство, расчеты АКРА |

|

|

|

||

http://new.guap.ru/i04/contacts |

5 |

|

vk.com/id446425943 |

|

|

|

|

|

|

Рекордные рублевые цены на сырье помогли российским регионам |

|

12 февраля 2019 |

|

|

|

пережить первый год реструктуризации бюджетных кредитов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(С) 2019

Аналитическое Кредитное Рейтинговое Агентство (Акционерное общество), АКРА (АО) Москва, Садовническая набережная, д. 75

www.acra-ratings.ru

Аналитическое Кредитное Рейтинговое Агентство (АКРА) создано в 2015 году. Акционерами АКРА являются 27 крупнейших компаний России, представляющие финансовый и корпоративный сектора, а уставный капитал составляет более 3 млрд руб. Основная задача АКРА — предоставление качественного рейтингового продукта пользователям российского рейтингового рынка. Методологии и внутренние документы АКРА разрабатываются в соответствии с требованиями российского законодательства и с учетом лучших мировых практик в рейтинговой деятельности.

Представленная информация, включая, помимо прочего, кредитные и некредитные рейтинги, факторы рейтинговой оценки, подробные результаты кредитного анализа, методологии, модели, прогнозы, аналитические обзоры и материалы и иную информацию, размещенную на сайте АКРА (далее — Информация), а также программное обеспечение сайта и иные приложения, предназначены для использования исключительно в ознакомительных целях. Настоящая Информация не может модифицироваться, воспроизводиться, распространяться любым способом и в любой форме ни полностью, ни частично в рекламных материалах, в рамках мероприятий по связям с общественностью, в сводках новостей, в коммерческих материалах или отчетах без предварительного письменного согласия со стороны АКРА и ссылки на источник. Использование Информации в нарушение указанных требований и в незаконных целях запрещено.

Кредитные рейтинги АКРА отражают мнение АКРА относительно способности рейтингуемого лица исполнять принятые на себя финансовые обязательства или относительно кредитного риска отдельных финансовых обязательств и инструментов рейтингуемого лица на момент опубликования соответствующей Информации.

Некредитные рейтинги АКРА отражают мнение АКРА о некоторых некредитных рисках, принимаемых на себя заинтересованными лицами при взаимодействии с рейтингуемым лицом.

Присваиваемые кредитные и некредитные рейтинги отражают всю относящуюся к рейтингуемому лицу и находящуюся в распоряжении АКРА существенную информацию (включая информацию, полученную от третьих лиц), качество и достоверность которой АКРА сочло надлежащими. АКРА не несет ответственности за достоверность информации, предоставленной клиентами или связанными третьими сторонами. АКРА не осуществляет аудита или иной проверки представленных данных и не несет ответственности за их точность и полноту. АКРА проводит рейтинговый анализ представленной клиентами информации с использованием собственных методологий. Тексты утвержденных методологий доступны на сайте АКРА по адресу: www.acra-ratings.ru/criteria.

Только в случае распространения информации о присвоенном кредитном рейтинге и прогнозе по кредитному рейтингу любым способом, обеспечивающим доступ к ней неограниченного круга лиц, данный кредитный рейтинг и прогноз по кредитному рейтингу входит в сферу регулирования Центрального банка Российской Федерации.

Единственным источником, отражающим актуальную Информацию, в том числе о кредитных и некредитных рейтингах, присваиваемых АКРА, является официальный интернет-сайт АКРА — www.acra-ratings.ru. Информация представляется на условии «как есть».

Информация должна рассматриваться пользователями исключительно как мнение АКРА и не является советом, рекомендацией, предложением покупать, держать или продавать ценные бумаги или любые финансовые инструменты, офертой или рекламой.

АКРА, его работники, а также аффилированные с АКРА лица (далее — Стороны АКРА) не предоставляют никакой выраженной в какой-либо форме или каким-либо образом непосредственной или подразумеваемой гарантии в отношении точности, своевременности, полноты или пригодности Информации для принятия инвестиционных или каких-либо иных решений. АКРА не выполняет функции фидуциария, аудитора, инвестиционного или финансового консультанта. Информация должна расцениваться исключительно как один из факторов, влияющих на инвестиционное или иное бизнес-решение, принимаемое любым лицом, использующим ее. Каждому из таких лиц необходимо провести собственное исследование и дать собственную оценку участнику финансового рынка, а также эмитенту и его долговым обязательствам, которые могут рассматриваться в качестве объекта покупки, продажи или владения. Пользователи Информации должны принимать решения самостоятельно, привлекая собственных независимых консультантов, если сочтут это необходимым.

Стороны АКРА не несут ответственности за любые действия, совершенные пользователями на основе данной Информации. Стороны АКРА ни при каких обстоятельствах не несут ответственности за любые прямые, косвенные или случайные убытки и издержки, возникшие у пользователей в связи с интерпретациями, выводами, рекомендациями и иными действиями третьих лиц, прямо или косвенно связанными с такой информацией.

Информация, предоставляемая АКРА, актуальна на дату подготовки и опубликования материалов и может изменяться АКРА в дальнейшем. АКРА не обязано обновлять, изменять, дополнять Информацию или уведомлять кого-либо об этом, если это не было зафиксировано отдельно в письменном соглашении или не требуется в соответствии с законодательством Российской Федерации.

АКРА не оказывает консультационных услуг. АКРА может оказывать дополнительные услуги, если это не создает конфликта интересов с рейтинговой деятельностью.

АКРА и его работники предпринимают все разумные меры для защиты всей имеющейся в их распоряжении конфиденциальной и/или иной существенной непубличной информации от мошеннических действий, кражи, неправомерного использования или непреднамеренного раскрытия. АКРА обеспечивает защиту конфиденциальной информации, полученной в процессе деятельности, в соответствии с требованиями законодательства Российской Федерации.

http://new.guap.ru/i04/contacts |

6 |

vk.com/id446425943

BANK OF THE FUTURE

The ABCs of Digital Disruption in Finance

Citi GPS: Global Perspectives & Solutions

March 2018

Citi is one of the world’s largest financial institutions, operating in all major established and emerging markets. Across these world markets, our employees conduct an ongoing multi-disciplinary global conversation – accessing information, analyzing data, developing insights, and formulating advice for our clients. As our premier thought-leadership product, Citi GPS is designed to help our clients navigate the global economy’s most demanding challenges, identify future themes and trends, and help our clients profit in a fast-changing and interconnected world. Citi GPS accesses the best elements of our global conversation and harvests the thought leadership of a wide range of senior professionals across our firm. This is not a research report and does not constitute advice on investments or a solicitation to buy or sell any financial instrument. For more information on Citi GPS, please visit our website at www.citi.com/citigps.

http://new.guap.ru/i04/contacts

vk.com/id446425943

Citi GPS: Global Perspectives & Solutions |

March 2018 |

|

|

|

|

Ronit Ghose, CFA |

Kaiwan Master |

|

Global Head of Banks Research |

Global Banks Team |

|

+44-20-7986-4028 | ronit.ghose@citi.com |

+44-20-7986-0241 | |

|

|

kaiwan.hoshang.master@citi.com |

|

Andrew Coombs, CFA |

Keith Horowitz, CFA |

|

European Banks Analyst |

U.S. Banks & Brokers Analyst |

|

+44-20-7986-4053 | andrew.coombs@citi.com |

+1-212-816-3033 | keith.horowitz@citi.com |

|

Josh Levin, CFA |

Judy Zhang |

|

EMEA FinTech & Payments Analyst |

Head of China Banks & Brokers Research |

|

+972-3-684-2760 | josh.levin@citi.com |

+852-2501-2798 | judy1.zhang@citi.com |

|

Erkin Adylov |

Henri Arslanian |

|

Founder & CEO of Behavox Ltd. |

PwC FinTech & RegTech Lead for Hong |

|

|

Kong |

|

Azeem Azhar |

Ramneek Gupta |

|

Chief of the Exponential View |

Co-Lead of Venture Investing, Citi Ventures |

|

Zennon Kapron |

Jonathan Larsen |

|

Founder & Director of Kapronasia |

Chief Innovation Officer, Ping An Insurance |

|

|

Group |

|

Urszula McCormack |

Aditya Menon |

|

Partner at King & Woods Mallesons |

Co-Founding Member of Citi’s Global Digital |

|

|

Strategy Team |

|

David Nangle |

Ravi Shankar |

|

CEO of Vostok Emerging Finance |

Co-Founder & CEO of Active.Ai |

|

|

+852-2501-2798 | judy1.zhang@citi.com |

|

Contributors |

|

|

Ray Nazloomian |

Daphne Poon, CFA |

Priyanka Raghuwanshi |

Director, Citi Global Digital Strategy Team |

China Financials Research Team |

Citi Global Banking Research Team |

http://new.guap.ru/i04/contacts

vk.com/id446425943 |

|

3 |

March 2018 |

Citi GPS: Global Perspectives & Solutions |

|

THE BANK OF THE FUTURE |

|

The ABCs of Digital Disruption in Finance |

Kathleen Boyle, CFA |

At the end of 2017, when typically the most asked questions include ‘Are you going |

Managing Editor, Citi GPS |

to the company holiday party?’ and ‘What present am I going to get Uncle Billy this |

|

year?’, one question seemed to dominate: ‘Do you think I should buy Bitcoin?’ |

|

Without most people knowing what it was, it was suddenly something you were |

|

afraid to miss out on. That’s how fast FinTech and disruption can come at you. |

|

In our first Citi GPS report on FinTech, Digital Disruption: How FinTech is Forcing |

|

Banking to a Tipping Point, we compared the amount of investment in FinTech and |

|

the uptake of product in China and the West. We found that Internet giants had |

|

moved into financial services and gained considerable market share in e-commerce |

|

and third-party payments in China, while only 1% of North American consumer |

|

banking revenues had migrated to new digital models. China was found to be past |

|

the tipping point with FinTech companies having a similar number of clients as |

|

major banks but North America and Europe were just coming up to the tipping point |

|

with rising revenue impact from digital disruption. |

|

One year later, in our second report Digital Disruption Revisited: What FinTech VS |

|

Investments Tell Us About a Changing Industry, we took a harder look at China and |

|

the huge influx of global FinTech Venture Capital investments that were feeding the |

|

Chinese FinTech dragons and analyzed how these dragons were able to rise under |

|

unique circumstances. We did notice at the time that FinTech investments in the |

|

U.S., although slow vs. China, were seeing a shift away from lending and towards |

|

InsurTech, RegTech, and Blockchain. |

|

Fast forward one more year, and the question for banks today is how do they |

|

become Digital Banking Superstars versus going the way of the dinosaurs. The |

|

future of finance is an ever increasingly converged ecosystem where consumer and |

|

small and medium enterprise (SME) financial services are provided by banks and |

|

by platform companies with roots in e-commerce and social media. For an |

|

incumbent bank to become a Bank of the Future and not remain stuck in the past, |

|

they must look not only at new technologies such as artificial intelligence, machine |

|

learning, and other forms of automation, but they must also look to overhaul their |

|

operational systems and technology systems. |

|

This new report identifies what we believe are the ABC’s of digital disruption in |

|

finance — Artificial Intelligence, Big Tech, Core Banking & Cloud, and Digital Assets |

|

— and identifies ways that incumbent banks can adopt/embrace these disruptive |

|

factors and drive their businesses forward. |

|

For an incumbent bank to evolve into the new landscape will require (1) senior |

|

leadership teams to be focused on digital transformation; (2) relatively simpler |

|

business mix by geography and products; and (3) the cushion of better existing |

|

financial returns that allows management to divert their attention from near-term |

|

firefighting. |

|

We also take the opportunity talk to a range of different FinTech players to get their |

|

views on everything from the potential use-cases in AI and the biggest challenges |

|

traditional financial institutions face with AI to what are the problems banks face with |

|

legacy systems and what makes emerging markets so exciting for FinTech. |

© 2018 Citigroup

http://new.guap.ru/i04/contacts

vk.com/id446425943

The Alphabet Soup of Creating Digital Banking Stars

A |

ARTIFICIAL INTELLIGENCE |

|

AND AUTOMATION |

Outside of Technology, the Banking and Securities sector is the biggest spender on external AI services and has fast growth 1

$ MILLIONS |

2016 |

2019E |

Telecommunications |

50 |

300 |

Education |

100 |

450 |

Utilities |

100 |

500 |

Insurance |

200 |

650 |

Transportation |

200 |

700 |

Government |

500 |

1000 |

Manufacturing |

900 |

4000 |

Retail |

1100 |

5000 |

Other Industries |

1000 |

5150 |

Healthcare |

900 |

5300 |

Banking & Securities |

1900 |

7500 |

BIG TECH B

Traditional banking is being challenged not by small FinTech startups, but by established tech giants because of...

|

Low |

|

acquisition |

Large and |

costs |

Big |

|

captive user |

customer |

bases |

insights |

|

Internet |

|

banking |

|

licenses |

http://new© 2018 Citigroup.guap.ru/i04/contacts

vk.com/id446425943

CORE BANKING, CLOUD |

C |

AND CHALLENGERS |

|

Nearly 15-25% of Bank annual budgets were allocated to IT in 2016 and Banks have one of the highest median IT expense as a % of revenues — almost 2-3x other major industries 2

8.7 |

|

|

|

|

|

5.2 |

|

|

|

|

|

4.2 |

|

|

|

|

|

3.4 3.4 |

3.1 |

3.0 |

2.4 2.4 |

|

|

|

|

|

|

|

|

|

|

|

1.7 |

1.1 |

1.1 |

Banking |

High Tech |

Utilities |

Insurance |

Healthcare |

Financial Services |

Food, Beverage, Leisure |

Auto & Transport |

Consumer Products |

Chemicals & Agriculture |

Mining & Construction |

Energy |

D |

DIGITAL ASSETS |

Cryptocurrency and Blockchain are disruptive technologies designed to facilitate the exchange of value

The value of Venture Capital (VC) funding for companies developing blockchain use cases remains small (total amount of VC funding is $2.1 billion) 3

Deals Value

2013 50 $99m

2014 |

139 |

$357m |

|

|

|

2015 153 $506m

2016 |

125 |

$537m |

|

|

|

2017 188 $831m

While the total amount Raised via Initial

Coin Offerings has grown steadily 4

2016 |

|

|

|

Q1 2018 |

41 Deals |

|

|

|

71 Deals |

$263m |

|

2017 |

|

$2.78bn |

|

|

202 Deals |

|

|

|

|

$3.88bn |

|

|

|

|

|

|

|

|

|

|

|

|

http://new.guap.ru/i04/contacts |

|

|

|

1 Source: IDC. Citi Resea ch |

2 Sour e: Citi Research, CEB |

3 Source: CB Insights, Citi Research |

4 Source: CoinSchedule, Citi Research |

vk.com/id446425943 |

|

|

6 |

Citi GPS: Global Perspectives & Solutions |

March 2018 |

Contents

The Bank of the Future |

7 |

Interview with Exponential View: Azeem Azhar |

18 |

Chapter A: Artificial Intelligence − the Finance Moment |

19 |

Industrialization of AI – Spending and Investing More |

21 |

Interview with Citi Ventures: Ramneek Gupta |

23 |

AI-driven Applications in Banking |

26 |

Use Cases in Consumer Banking |

28 |

Interview with Active.Ai: Ravi Shankar |

29 |

Use Cases in Commercial Banking |

32 |

Use Cases in Capital Markets Banking |

33 |

Interview with Behavox: Erkin Adylov |

34 |

AI Enables FTE Reduction, Optimizes Distribution |

36 |

Chapter B: BigTech or the ANT-ification of Finance |

38 |

Chinese BigTech and Financial Services |

39 |

Interview with Kapronasia: Zennon Kapron |

44 |

China and India on Different FinTech Paths |

46 |

India on the Frontline of Digital Finance |

48 |

Interview with Citi's Global Digital Strategy Team: Aditya Menon |

53 |

GAFAs at the Gate with PSD2; But Do Bank Clients Care? |

56 |

Chapter C: Core Banking, Cloud and Challengers |

61 |

Challenge of Legacy Core Banking Systems |

62 |

Do Banks Need To Update Core Systems? |

68 |

IT Change: Incumbents, Neobanks and Vendors’ Views |

70 |

Cloud Ecosystem – The Vision for Hardware, Applications and |

|

Data |

79 |

Interview with Ping An: Jonathan Larsen |

85 |

Chapter D: Digital Assets |

87 |

Bitcoin, Blockchain and All Things Crypto |

88 |

2018: The Year of Second-Layer Protocols? |

92 |

Interview with PwC FinTech & RegTech: Henri Arslanian |

94 |

Blockchain Applications |

97 |

Regulatory Approaches to Bitcoin |

101 |

Interview with King & Wood Mallesons: Urszula McCormack |

102 |

What is Ripple? How is it Different? |

104 |

How Are Central Bank Cryptocurrencies Different |

106 |

Epilogue: Emerging Market BRATs beyond China and India |

109 |

Introducing the BRATs |

109 |

FinTech Investments Trends |

113 |

Interview with Vostok Emerging Finance: David Nangle |

114 |

© 2018 Citigroup

http://new.guap.ru/i04/contacts