§ 4. Планування валової і товарної продукції

Обсяг виробництва на підприємстві планується і враховується не тільки в натуральному вираженні, але й у грошовому. Багато підприємств випускають продукцію різноманітної номенклатури, і вимір такої продукції тільки в натуральному вираженні не дозволяє зіставити результати діяльності підприємств і галузей промисловості. У зв'язку з цим як узагальнюючі вимірники застосовуються вартісні показники - товарна і валова продукція, виражені в діючих оптових цінах підприємства. Планування й облік обсягів виробництва в грошовому вираженні забезпечують контроль діяльності підприємств, сприяють здійсненню господарського розрахунку, стимулюють боротьбу за зниження собівартості продукції і підвищення рівня рентабельності виробництва.

Під товарною продукцією розуміється вироблена підприємством відповідно до встановлених стандартів або технічних умов продукція, прийнята органами технічного контролю і призначена до реалізації на сторону. Товарна продукція: служить для встановлення загального обсягу продукції, що надходить у народногосподарський оборот, ув'язування її обсягу і собівартості, для розрахунків фінансових показників і інших цілей.

До складу товарної продукції гірничорудних підприємств включаються: уся готова продукція, що надійшла на склади, (товарна руда, концентрат, агломерат, окатиші й інші види товарної продукції);

послуги промислових цехів підприємства (компресорна станція, цех мереж і підстанцій, паросиловий цех, електромеханічний цех та ін.), що робляться на сторону (іншим підприємствам, відділові капітального будівництва, для нужд капітального ремонту основних фондів і т.д.).

Валова продукція на відміну від товарної характеризує загальний обсяг виробництва підприємства, у тому числі незакінчені роботи і вироби. У валову продукцію на гірничорудних підприємствах включаються вартість усієї товарної продукції і витрати на незавершене виробництво і напівфабрикати свого виробництва, що визначаються різницею залишків незавершеного виробництва і напівфабрикатів на початок і кінець планованого періоду.

Товарна і валова продукція визначається за заводським методом, тобто з вартості готової продукції і напівфабрикатів виключається вартість тієї частини продукції, що використовується усередині даного підприємства на власні промислово-виробничі нужди.

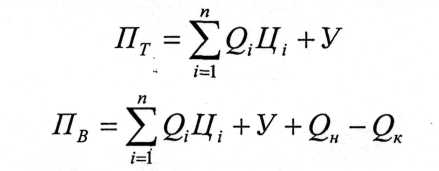

Розрахунок товарної і валової продукції здійснюється за формулами

де ![]() - товарна

і валова продукція, грн.;

- товарна

і валова продукція, грн.;

- кількість готової продукції за кожним видом (сортом), що надійшла на склад за планований період і підлягає реалізації,т;

Ці - оптова ціна за 1. т готової продукції, грн.;

У - вартість послуг, що робляться на сторону, грн.;

![]() ~

залишки

незавершеного виробництва і напівфабрикатів

на початок

і кінець планованого періоду, грн.

~

залишки

незавершеного виробництва і напівфабрикатів

на початок

і кінець планованого періоду, грн.

§ 5. Планування реалізації продукції

Продукція вважається реалізованою після перерахування оплати за неї на розрахунковий рахунок підприємства. Обсяг реалізованої продукції в

плані визначається на основі розрахунків товарної продукції і зміни залишків нереалізованої продукції на початок і кінець планованого періоду. Залишки нереалізованої продукції складаються з залишків на складі і відвантаженої, але ще не оплаченої продукції.

У плановий обсяг реалізації товарної продукції включаються крім готової продукції послуги промислового характеру на сторону, своєму капітальному будівництву, а також на капітальний ремонт свого устаткування і транспортних засобів.

План реалізації продукції розробляється в натуральному і грошовому вираженні. Обсяг реалізованої продукції в натуральному вираженні за кожним сортом розраховується за формулою

![]()

де ![]() - виробництво

готової продукції за планований період,

т;

- виробництво

готової продукції за планований період,

т;

к- залишки нереалізованої продукції на початок і кінець планованого періоду, т.

У суму залишків на початок планованого періоду включаються фактичні або очікувані залишки готової продукції на складах, а також відвантажена продукція, термін оплати якої не наступив, або продукція, неоплачена в термін.

У суму залишків на кінець планованого періоду варто включати залишки готової продукції на складах у розмірах встановленого нормативу і відвантажену продукцію, оплата якої повинна проводитись в нормативні терміни документообігу.

Виторг від реалізації продукції визначається з вираження

![]()

де ![]() -

обсяг

реалізованої продукції за кожним

сортом, т.

-

обсяг

реалізованої продукції за кожним

сортом, т.

Приклад розрахунку виторгу від реалізації продукції приведений у табл. 2. Якщо залишки готової продукції на складах дорівнюють нормативові, то планова сума реалізованої продукції дорівнює сумі товарної продукції.

Оптові ціни на продукцію гірничорудних підприємств приймаються за діючими прейскурантами. У прейскурантах рівень оптових цін встановлений з урахуванням вмісту корисних і шкідливих компонентів, а також вологи в готовій продукції.

Таблиця 2

Розрахунок реалізації продукції по підприємству за рік