Поняття про кредитну систему два підходи до його визначення.

Кредитна система представляє собою сукупність кредитних відносин та інститутів, які організовують ці відносини. Вона забезпечує акумуляцію грошових заощаджень і доходів по різним каналам та передачу їх у вигляді позик підприємствам, державі, населенню.

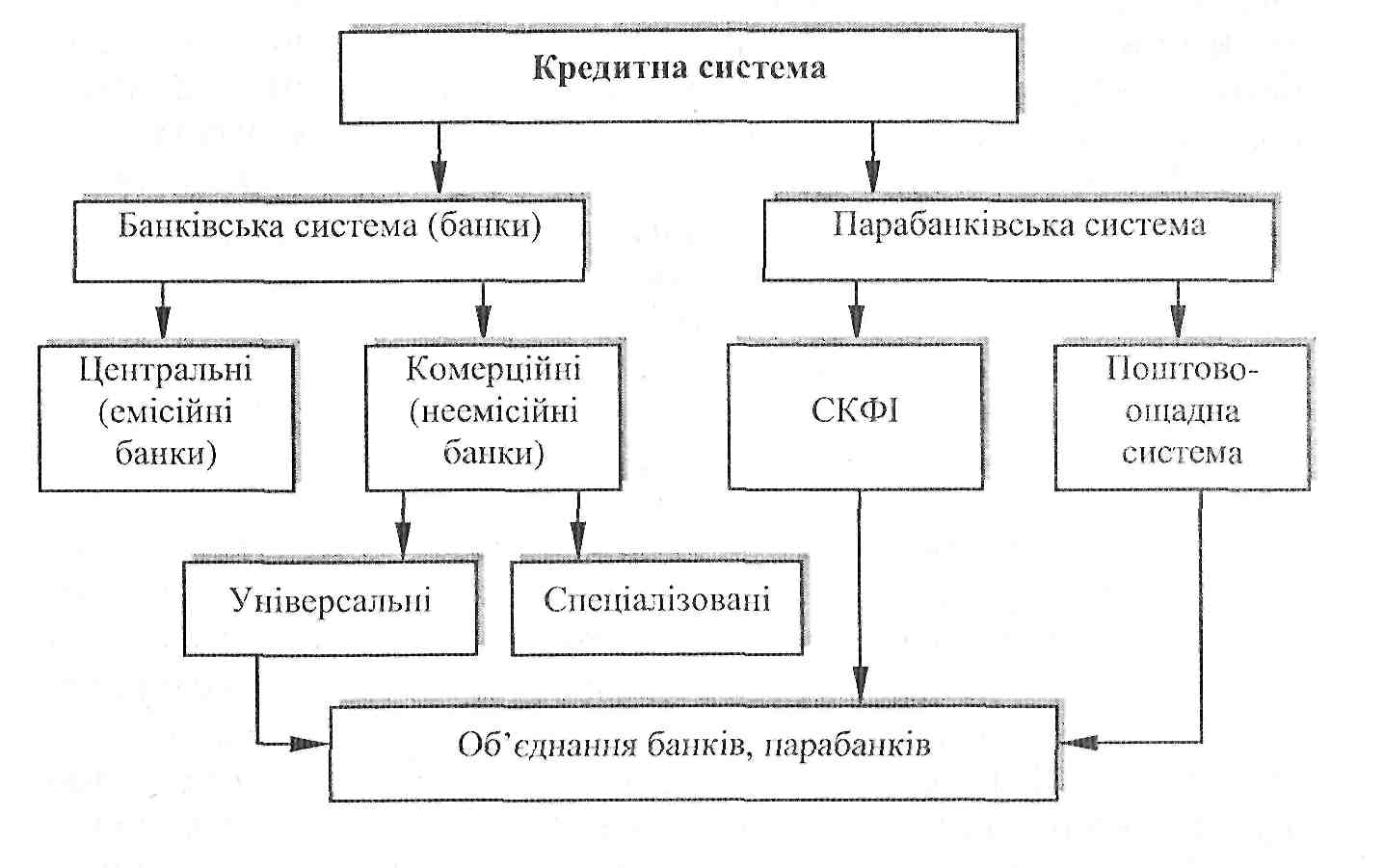

Сучасна кредитна система включає три основні групи (має 3-х ярусну структуру):

-центральний банк;

-банківські інститути;

-небанківські кредитно-фінансові установи (інколи виділяють, як 3-й ярус)

Хотілося-б зазначити, що до спеціалізованих банків відносяться (інвестиційні, іпотечні, ощадні банки), а також дана схема призначана, як схема світового рівня, в У країні не має такої ланки, як поштово-ощадної системи. Банк набуває статусу спеціалізованого банку у разі, якщо більше 50% його активів є активами одного типу. Банк набуває статусу спеціалізованого ощадного банку у разі, якщо більше 50% його пасивів є вкладами фізичних осіб.

Роль окремих ланок в кредитній системі неоднакова. Її головною ланкою є банківські інститути ( які традиційно займають перше місце по розмірах своїх ресурсів), серед яких роль лідера відводиться комерційним банкам, які здійснюють кредитування переважно промисловості і торгівлі. Наприклад, в США на комерційні банки приходиться біля 40% активів кредитно-фінансових установ країн. Діяльність комерційних банків доповнюють операції спеціалізованих банківських інститутів, які переважно здійснюють кредитування на пільгових умовах низько прибуткових та ризикованих галузей (сільського господарства, житлового будівництва, малого бізнесу, а також зовнішньої торгівлі).

З 1991 року у зв’язку з утвердженням України як самостійної держави формується нова структура кредитної системи, яка складається із таких ярусів:

1.Банківська система:

- НБУ;

- комерційні банки

2.Небанківські фін. посередники:

-інші.

Нинішня структура кредитної системи України наближується до моделі кредитної системи промислово-розвинених країн. Але справа в тім, що найбільш слабкою ланкою нової кредитної системи є третій ярус. Він представлений в основному страховими компаніями, а для розвитку інших типів спеціалізованих кредитних інститутів потрібно повноцінне функціонування ринку капіталів і його другого елемента - ринку цінних паперів. Саме це повинно стимулювати розвиток третього ярусу кредитної системи.

Перший підхід- у «вузькому розумінні» означає просто існування банківської та пара банківської системи, як самостійних одиниць грошового ринку

Другий підхід у «широкому розумінні» відображає всю банківську та небанківську систему та взаємовідносини між ними.

Банківська система, основи її організації (принципи побудови, цілі та функції).

Головною ланкою кредитної системи у будь-якій країні є банки, які здійснюють основну масу кредитних і фінансових операцій. Під терміном «БАНК» розуміють установу, яка створена для залучення грошових коштів і розміщення їх від свого імені на умовах поверненості, платності і терміновості.

Основне завдання банку - здійснювати посередництво в переміщенні коштів від кредиторів до позичальників.

БАНКІВСЬКА СИСТЕМА - організаційна сукупність різних видів банків у їх взаємозв'язку, яка існує в тій чи іншій країні в цілком визначений історичний період.

Залежно від впорядкованості банків, відповідно до діючого банківського законодавства розрізняють два основних типи побудови банківської системи:

• однорівнева банківська система;

• дворівнева банківська система.

Однорівнева банківська система передбачає горизонтальні зв'язки між банками, універсалізацію їх операцій та функцій. Усі банки, що діють у країні (включаючи й центральні банки), перебувають на одній ієрархічній сходинці, виконують аналогічні функції з кредитно-розрахункового обслуговування клієнтури.

Такий принцип побудови банківської системи характерний для економічно слаборозвинених країн, а також для країн з тоталітарним, адміністративно-командним режимом управління.

Дворівнева банківська система, яка характерна для країн з ринковою економікою, складається з двох рівнів.

Верхній рівень - центральні (емісійні) банки, які є банками в повному значенні цього слова лише для двох категорій клієнтів: банківських інститутів та урядових структур.

Нижній рівень - комерційні банки, клієнтами яких є підприємства, організації, населення.

Сьогодні в більшості країн світу функціонує дворівнева банківська система.

Як відомо, в Україні з 1987 року почалася реформа банківської справи, яка завершилася ухваленням у березні 1991 року Закону України "Про банки і банківську діяльність". Згідно з цим Законом, в Україні було закладено основи класичної дворівневої банківської системи, яка включає:

Верхній рівень - Національний банк України як центральний банк країни, головний банківський інститут, який є емісійним центром держави і відповідає за управління всією грошово-кредитною системою.

Нижній рівень - мережа комерційних банків, які за умови здорової конкуренції покликані задовольнити населення країни і народне господарство щодо банківських послуг і створити для стабілізації та поступового піднесення національної економіки. До активних банківських операцій відносять формування касових залишків та резервів. До пасивних банківських операцій відносять випуск банківських облігацій.

Центральним банкам, або банкам першого рівня, притаманні функції резервної системи:

1) емісія кредитних грошей і контроль за грошовим обігом у країні, кредитно-розра-хункове обслуговування інших кредитних інститутів, тобто виконання ролі "банку банків";

2) кредитно-розрахункове обслуговування держави;

3) реалізація грошово-кредитної політики і регулювання на цій основі економічних процесів.

Комерційні банки є багатофункціональними установами, що займаються практично всіма видами кредитних і фінансових операцій, пов'язаних з обслуговуванням господарської діяльності своїх клієнтів

Банківська система в умовах ринку функціонує на основі певних умов.

Функції банківської системи:

1) Трансформаційна - зумовлена посередницькою місією банків. Мобілізуючи вільні кошти і передаючи їх різним суб'єктам, банки мають можливість їх трансформовувати (змінювати) на різні строки, розміри, що зменшує фінансові ризики.

2) Функція створення грошей і регулювання грошової маси.(емісійна)

3) Функція забезпечення сталості банків та грошового ринку (стабілізаційна), яка проявляється:

• у прийнятті ряду законів та інших нормативних актів, що регламентують діяльність усіх ланок банківської системи - від центрального банку до вузькоспеціалізованих комерційних банків;

• у створенні дійового механізму державного контролю і нагляду за дотриманням цих законів та за діяльністю банків узагалі.

Необхідність існування банківської системи визначається двома групами причин:

1) потребою здійснення суспільного нагляду і регулювання банківської діяльності, узгодження комерційних інтересів окремих банків Із загально-суспільними інтересами - забезпечення сталості грошей і стабільності роботи всіх банків;

2) забезпечення збалансованості попиту і пропозиції на грошовому ринку і в кожному з його секторів. Банки при цьому повинні керуватися не тільки своїми комерційними інтересами, а й вимогами системи в цілому.

Після прийняття Декларації про державний суверенітет України в 1991 році постало питання щодо створення власної фінансово-кредитної системи.

Постановою Верховної Ради України від 20 березня 1991 року «Про порядок введення в дію Закону України "Про банки і банківську діяльність"» було оголошено власністю України Український республіканський банк Держбанку СРСР, Український республіканський банк державного комерційного промислово-будівельного банку "Укрпромбанк", Український республіканський банк Ощадного банку СРСР, Український республіканський банк Зовнішекономбанку СРСР з їх мережами, обчислювальними центрами, з усіма активами і пасивами. Згідно з цією постановою на базі Українського республіканського банку Держбанку СРСР було створено Національний банк України з його регіональними управліннями.

За час свого існування банківська система пройшла декілька етапів розвитку:

І етап - (1991-1993 рр.) - етап активного становлення та розвитку банківської системи;

II етап - (1993-1998 рр.) - етап стагнації та зростання банківської кризи.

3 етап – (1999-2005) – різке збільшення кількості банків

4 етап- (2005-2008) – кредитний бум

5 етап – (2008-і по сьогодні )- різкий спад в банківській сфері, останнім часом часткове відновлення докризового рівня

Негативні наслідки 1-го етапу.

реформування банківської системи випереджало реформування економіки і як наслідок - тіньові обороти капіталу, відплив капіталу за кордон;

призупинено створення законодавчої бази щодо банківської системи;

Національний банк України не створив системи страхування депозитів і кредитів.

Негативні наслідки ІІ-го етапу — етапу стагнації і кризи.

скорочення кількості банків;

гальмування зростання банківського капіталу;

погіршення фінансового стану банків.

По наступним етапам самі характерезуєте

Аналіз стану банківської справи в Україні дає можливість виявити декілька проблем, вирішення яких сприятиме виходу із кризи комерційних банків і створенню в Україні банківської системи ринкового зразка.

Проблеми банківської системи України.

• нераціональна територіальна структура;

• однорідні структури комерційних банків ринкового зразка;

• існування збиткових банків, які мають "негативний" кредитний портфель;

• тенденції до звуження клієнтури внаслідок спаду виробництва;

• низький рівень капіталізації банків;

• брак досвіду банківського персоналу;

• відсутність законодавчого забезпечення спектру банківських операцій;

• недосконала конкуренція в банківській справі;

• відсутність диверсифікації банківської структури;

• загальноекономічні проблеми.

У цілому розвиток банківської системи України в умовах кризових явищ, його цілі й обмеження, а також прийняття адекватних заходів, спрямованих на стабілізацію банківської системи.