Фінансова система.

Ефективність організації фінансів та прагматизм реалізації фінансових відносин і фінансової політики у державі залежать насамперед від оптимальної побудови та дієздатності фінансової системи.

Термін “система” (з грец. — “поєднання”, “утворення”) найчастіше трактується як сукупність визначених елементів, між якими є закономірний зв’язок чи взаємодія.

Групування окремих суб’єктів фінансових відносин у загальну фінансову систему держави може здійснюватися за багатьма ознаками, що зумовлює дискусійність самого поняття фінансової системи та проблеми її структурування. Теоретично та методологічно сутність фінансової системи можна розглядати як за внутрішньою будовою, так і за організаційно-інституційною структурою. Обидва підходи відображені у науковій фінансовій літературі.

За організаційно-інституційною структурою фінансова система — сукупність фінансових органів та інституцій, які здійснюють управління грошовими потоками та фондами грошових коштів. При цьому у фінансовій системі держави виділяють систему органів управління фінансами (Міністерство фінансів, Державна податкова служба, Рахункова палата Верховної Ради України, Державне казначейство. Контрольно-ревізійна служба), а також фінансових інститутів, задіяних у розподільних процесах (Національний банк У країни, банківські та небанківські фінансові установи, фондові і валютні біржі, страхові компанії, інвестиційні фонди тощо).

При вивченні внутрішної (змістової) сутності фінансової системи у вітчизняній фінансовій науці соціально-економічна природа фінансів розглядається як досить складне суспільне явище, що охоплює широкий спектр розподільних відносин, які ззовні відображаються у різноманітних грошових потоках. За єдиної сутності цих відносин вони мають конкретні форми вияву, характерні ознаки, а також певні особливості щодо організації фінансової діяльності, формування і використання фінансових ресурсів, які зосереджені у розпорядженні держави, підприємницьких структур, певних фінансових інституцій для фінансового забезпечення їх діяльності.

За внутрішньою будовою фінансова система — сукупність відокремлених, але взаємопов’язаних сфер (узагальнена за певною ознакою складова) та ланок (відособлена складова) фінансових відносин, які мають певні особливості в мобілізації та використанні фінансових ресурсів, а також відповідний апарат управління та нормативно-правове забезпечення.

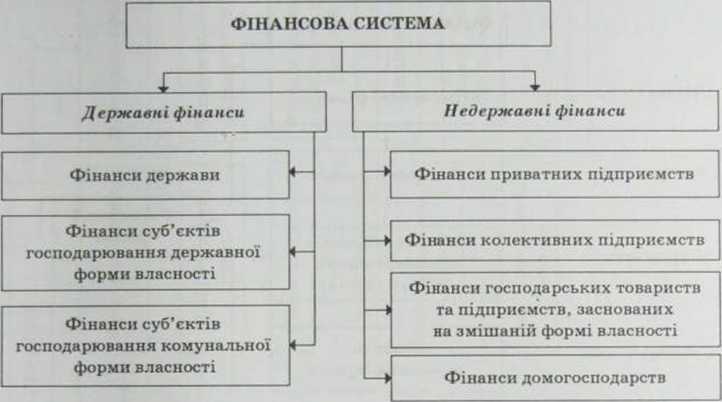

Найчастіше фінансову систему структурують відповідно до форм власності (рис. 1.1), основних суб’єктів фінансових відносин (рис. 1.2) та рівнів економічної системи (рис. 1.3)

Рис.

1.1. Структуризація фінансової системи

відповідно до форм власності

Рис.

1.2. Структуризація фінансової системи

відповідно до суб’єктів фінансових

відносин

Світове

господарство

Фінансовий

ринок

Макрорівень

Мікрорівень

Субмікрорівень

Рис.

1.3. Структуризація фінансової системи

за рівнями економічної системи

У складі фінансової системи України виділяють такі основні сфери фінансових відносин: фінанси держави (у тому числі за рівнями органів державної влади й управління — державні і місцеві фінанси), фінанси суб'єктів господа рюванняУ фінанси домогосподарства фінансовий ринок і міжнародні фінанси (рис. 1.4). Кожна з цих сфер фінансових відносин характеризується специфічними рисами і має певне функціональне призначення. сфера, за допомогою якої здійснюється вплив держави на екс ю- мічний і соціальний розвиток країни. Державні фінанси відображають розгалужену систему фінансових відносин на різних рівнях адміністративного поділу між державою, юридичними та фізичними особами з приводу формування і використання фінансових ресурсів та доходів держави, а також щодо управління і розпорядження державною власністю. За своєю структурою це дуже складна і багатофункціональна сфера фінансової системи, основними ланками якої є державний і місцеві бюджети, державні цільові фонди, державний і комунальний кредит, фінанси державного і комунального секторів економіки.

Рис.

1.4. Структура фінапсової системи України

З переходом до ринкових умов господарювання державний бюджет і надалі продовжує залишатися центральною ланкою фінансової системи України. Значення державного бюджету обумовлено не лише обсягом коштів, зосереджених у ньому, а й найбільш розвиненою системою взаємозв’язків з усіма іншими ланками та сферами. Як один із найважливіших інститутів економічного суверенітету держави державний бюджет:

забезпечує акумулювання коштів (головним чином через податкові і неподаткові надходження), необхідних для фінансування потреб держави та проведення державної внутрішньої і зовнішньої політики;

є невід’ємним атрибутом ринкових відносин і водночас важливим інструментом реалізації державної політики;

виступає важелем активного впливу на економічні, соціальні, національні, регіональні процеси у суспільстві.

З приєднанням України у листопаді 1996 р. до Європейської хартії про місцеве самоврядування відбулося реформування бюджетної системи в Україні, що передбачало не лише зміну ролі і місця місцевих бюджетів у фінансовій системі держави, а й удосконалення організаційної вертикальної побудови бюджету за рівнями влади, зміцнення джерел фінансового забезпечення реалізації прав місцевих органів влади і управління. Водночас власна дохідна база місцевих бюджетів в Україні поки залишається вкрай низькою. Упродовж останніх років виявляється суперечлива тенденція відставання процесів формування доходів місцевих бюджетів України від темпів розширення завдань та обов’язків місцевих органів влади. Внаслідок цього розмір податкових та інших надходжень на місцевому рівні дуже часто не відповідає розміру локальних бюджетних витрат. Великомасштабним став прихований дефіцит місцевих бюджетів. Постійно зростає дотаційна залежність місцевих бюджетів від державного бюджету. За цих умов фінансові проблеми місцевих органів влади набули політичної гостроти. Часто вони є причиною ускладнення відносин між “центром” і регіонами, а також між окремими регіонами. Хронічна нестача фінансових ресурсів і нестабільність доходних джерел місцевих бюджетів стали загальнодержавною проблемою, що потребує невідкладного вирішення у контексті забезпечення політичної та економічної стабільності, демократизації суспільного життя та побудови соціально-орієнтованої ринкової економіки.

Самостійною ланкою фінансової системи України і важливим елементом державних фінансів є державні цільові фонди. Державні цільові фонди — фонди грошових коштів, які формуються у процесі розподілу і перерозподілу ВВП за рахунок сплати фізичними та юридичними особами обов’язкових внесків та інших надходжень. Кошти державних цільових фондів використовуються на фінансування державних економічних та соціальних програм і перебувають у розпорядженні центральних та місцевих органів влади. На сучасному етані роль державних цільових фондів в Україні є значною — їх бюджети становлять близько однієї чверті обсягу фінансових ресурсів, якими розпоряджається держава.

Існування державних цільових фондів пов’язане з необхідністю задоволення певних економічних та соціальних потреб, які мають особливо важливе значення. Відокремлення державних цільових фондів (повне відокремлення від бюджету або виокремлення державного цільового фонду у складі бюджету) та чітке визначення джерел їх формування і напрямів використання акумульованих ними фінансових ресурсів сприяє підвищенню рівня задоволення суспільних потреб та ефективності контролю за цільовим використанням коштів. В Україні найбільші державні цільові фонди мають переважно соціальну спрямованість: Пенсійний фонд України; Фонд загальнообов’язкового державного соціального страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими народженням і похованням; Фонд загальнообов’язкового державного соціального страхування на випадок безробіття; Фонд загальнообов’язкового державного соціального страхування від нещасних випадків на виробництві та професійних захворювань, що спричинили втрату працездатності Одним із напрямів розвитку та реструктуризації державних фінансів у період ринкової трансформації економіки і формування фінансової системи став розвиток державного кредиту як суспільної позикової системи і невід’ємної сфери фінансової діяльності держави. Державний кредит відіграє важливу роль у функціонуванні фінансової системи: використання державних позик пов’язано з регулюванням фінансових процесів, у тому числі з певними завданнями податкового регулювання економіки і державного впливу на стан фінансового ринку.

Державний кредит — рух позикового капіталу у формі кредитних угод, що здійснюється за участю держави щодо передачі фінансових ресурсів у борг з розрахунком на певну вигоду. При цьому держава традиційно виступає у ролі позичальника коштів, рідше — кредитора або гаранта. Основною формою державного кредиту є державні позики. За правом емісії розрізняють державні і місцеві позики. Зокрема, державні позики випускаються центральними органами управління, а надходження від них спрямовуються у центральний бюджет. Місцеві позики випускаються місцевими органами управління і спрямовуються у відповідні місцеві бюджети. У розвинутих країнах місцеві позики є важливою складовою фінансів місцевого самоврядування, оскільки дають можливість мобілізувати тимчасово вільні грошові кошти для потреб регіонального розвитку. Натомість в Україні місцеві позики не набули поширення, однак у перспективі можуть стати важливим фінансовим інструментом забезпечення формування інвестиційної складової місцевих бюджетів.

Фінанси державного сектору економіки відображають грошові відносини, пов’язані з діяльністю держави як суб’єкта господарювання. У зв’язку з роздержавленням і приватизацією державний сектор економіки в Україні останніми роками значно скорочується. При цьому державні підприємства переходять на ті самі принципи організації фінансів, іцо й акціонерні та приватні. Як наслідок, істотно скорочується фінансова діяльність держави в реальному секторі економіки, відбувається чітке розмежування державного фінансового господарства і фінансів державного сектору економіки.

Фінанси комунального сектору економіки відображають грошові відносини, пов’язані з діяльністю місцевих органів влади як суб’єкта господарювання. Комунальний сектор економіки пов’язаний з комунальною власністю, яка є власністю відповідної територіальної громади, тобто спільності громадян жителів міста, села, селища або їх об’єднань.

Підприємства комунального господарства в основному функціонують у таких сферах, як житлове господарство, транспорт (автобусні парки, трамвайні та тролейбусні депо, метрополітен), комунальна енергетика (електричні, газові та теплові мережі), комунальне обслуговування (готелі), міські шляхи тощо.

Чільне місце у фінансовій системі держави відведено фінансам суб'єктів господарювання, які відображають економічні відносини, що пов’язані з рухом грошових потоків і виникають у процесі формування, розподілу та використання фінансових ресурсів і доходів на мікрорівні.

Фінансова діяльність суб’єктів господарювання може бути організована за такими трьома методами:

комерційний розрахунок;

неприбуткова діяльність;

кошторисне фінансування.

Відмінність між окремими методами полягає у схемі організації фінансової діяльності, тобто у встановленні взаємозалежності між фінансовими ресурсами, джерелами їх формування, доходами, витратами і фінансовими результатами. Відповідно до зазначеного до складу фінансів суб’єктів господарювання належать такі ланки: фінанси комерційних підприємств і організацій, фінанси некомерційних установ і організацій.

Фінанси комерційних підприємств (суб’єктів підприємницької діяльності) є вихідною ланкою фінансової системи, оскільки саме тут створюється більша частка ВВП. Від стану фінансів комерційних підприємств багато в чому залежить загальне фінансове становище в країні, адже комерційні підприємства є основним платником податків до бюджету, а також внесків у державні цільові фонди. Особливістю фінансів комерційних підприємств є те, що в умовах ринкових відносин ці підприємства діють на засадах комерційного розрахунку, який передбачає отримання прибутку, відшкодування за рахунок власних коштів всіх затрат на основну діяльність, а також на її розширення та розвиток. Для таких підприємств прибуток є головним джерелом виробничого і соціального розвитку. Комерційний розрахунок є раціональним і високоефективним методом фінансової діяльності. Він спонукає підприємство до пошуку достатніх і дешевих фінансових ресурсів, раціонального їх розміщення, мінімізації витрат і максимізації доходів та прибутку. Визначальну роль у формуванні фінансових ресурсів відіграють власні кошти підприємства, які покривають значну частину витрат, а також є фінансовим забезпеченням отриманих кредитів. Бюджетні асигнування і надходження з цільових фондів виконують допоміжну роль, а збалансування потреб у фінансових ресурсах здійснюється за допомогою кредиту. Саме в умовах ринку комерційні підприємства отримали реальну фінансову незалежність, стали вільними від дріб’язкової опіки з боку держави, але водночас підвищилася їх відповідальність за економічні та фінансові результати діяльності.

Некомерційними вважаються установи, які надають послуги або виконують роботи безкоштовно чи за символічну плату, що не відшкодовує їхніх затрат. Тобто головна мета функціонування неприбуткових установ і організацій забезпечити певні потреби суспільства, а не отримати прибуток. Виділення неприбуткової діяльності цілком логічне в умовах ринкової економіки, тому що завжди є певні сфери, які або не можуть бути прибутковими і тому не цікавлять підприємницькі структури, або повинні бути доступними широким верствам населення.

До некомерційних установ і організацій належать:

бюджетні установи та організації, головним джерелом фінансування видатків яких є бюджетні кошти (лікарні, школи, дитячі садки, музеї, бібліотеки тощо);

добровільні громадські формування (громадські організації, політичні партії, благодійні фонди), які об’єднують громадян на основі єдності інтересів та уподобань для спільної реалізації своїх прав і свобод, сприяння здійсненню доброчинної благодійницької діяльності. Головним джерелом доходів громадських організацій є вступні і членські внески, добровільні і спонсорські пожертвування.

У соціально орієнтованій ринковій економіці (шляхом розвитку якої йде Україна) однією із важливих сфер фінансової системи держави є фінанси до- могосподарств, що відображають рівень життя та фінансового забезпечення населення. Отже, стан розвитку та організації фінансів домогосподарств вказує на ефективність функціонування фінансової системи в цілому. На жаль, фінанси домогосподарств в Україні ще не мають належним чином організованих та юридично забезпечених засад функціонування. Саме людина як найвища цінність є фундаментальною опорою і носієм загальносуспільних інтересів та важливим суб’єктом фінансових відносин. Громадяни є платниками податків і, водночас, отримувачами суспільних благ, наданих державою; саме вони в умовах демократії через своє право голосувати можуть впливати на суспільне життя — визначати ефективність прийнятих рішень у сфері політики та економіки, через суспільний вибір приймати рішення щодо кількісних і якісних параметрів державних видатків і доходів. Не менш важливо враховувати людський фактор і в контексті реалізації принципу солідарності та забезпечення суспільного добробуту.

Основним джерелом формування доходів населення в Україні є заробітна плата працюючих членів сім’ї, яка становить близько 40 % доходів домогосподарств. Все ще велике значення у бюджетах сімей відіграють натуральні надходження від особистого підсобного господарства. Натомість не виконують належної ролі ринкові складові — доходи від підприємницької діяльності та від операцій з цінними паперами і нерухомістю.

Переважну частку витрат домогосподарств в Україні становлять витрати на харчування, одяг і речі повсякденного вжитку, на оплату комунальних послуг. Така структура витрат бюджетів сімей свідчить про низький рівень життя населення. Обмеженість фінансових ресурсів домогосподарств не дає можливості реалізувати соціально-культурні потреби кожної людини, одержати якісне медичне обслуговування тощо.

В умовах розвиненої ринкової економіки важливу роль у фінансовій та економічній системі держави відіграють фінансові ринки і фінансове посередництво. Фінансовий ринок як забезпечуюча сфера фінансової системи має винятково важливе значення для ефективного розвитку економіки.

Фінансовий ринок — механізм перерозподілу фінансових активів між окремими суб’єктами підприємницької діяльності, державою і населенням, а також міжнародними фінансовими інститутами. Фінансовий ринок через посередників, фірми та інституції, що надають фінансові послуги, реалізує фінансові рішення домогосподарств, приватних компаній та урядових організацій.

Тривалий час вітчизняні вчені не виділяли у складі фінансової системи таких складових, як фінансовий ринок і фінансове посередництво, мотивуючи це тим, що порівняно невисокий розвиток фінансових посередників та проблеми становлення і функціонування фінансового ринку в Україні не дають підстав для виділення відповідних секторів у складі фінансової системи України. Однак такий підхід був виправданим лише на початкових етапах ринкових трансформацій української економіки. У результаті реформування банківської системи і переведення банків на ринкові засади діяльності, формування конкурентного середовища, становлення та функціонування ринку цінних паперів на основі відкриття фондових бірж, створення акціонерних товариств, інституційних інвесторів, відповідної інфраструктури ринку було створено організаційні і правові засади функціонування фінансового ринку в Україні. Це дає підстави для виокремлення цієї дуже складної структури (як за змістовим наповненням — грошовими потоками, так і за організаційною будовою — сукупністю різноманітних інституцій) як невід’ємного компонента і забезпечуючої сфери фінансової системи.

Трансформаційні перетворення в Україні торкнулися не лише формування ринкової економіки і демократичних форм державності, а й відкритого суспільства. Однією з основних складових фінансової стратегії України є поглиблення її інтеграції в міжнародний фінансовий простір. Необхідність цього визначається об’єктивними закономірностями розвитку сучасної світової економіки.

Міжнародні фінанси є інтегрованою сферою фінансової системи України. Процеси регіоналізації та глобалізації з різною інтенсивністю впливають на національні фінансові системи держав, різних за рівнем соціально-економічного розвитку, суспільного добробуту та зайнятості, за політичним та економічним устроєм. У свою чергу економічний та фінансовий потенціали національних держав впливають на світове господарство.

Світове господарство — складна, структурована, ієрархічна система, іцо включає систему ринків (інформаційний, товарний, фінансовий, робочої сили), систему міжнародних відносин, інтернаціоналізацію господарського механізму та міжнародну конкуренцію.

Злам тисячоліть ознаменував початок нової геоекономічної епохи. У світовому господарстві та міжнародних фінансах відбуваються новітні процеси формування та функціонування принципово нової фінансової архітектури глобальної економіки (геофінансів), яка розчленовується на самостійні національні фінансові системи, незважаючи на державні кордони, нарощує концентрацію власності, збільшує обсяги транснаціональних фінансових потоків, зміцнює конкурентну позицію транснаціональних корпорацій та посилює вплив на національні фінансові системи міжнародних фінансових інститутів.

Світове господарство прийшли тривалий шлях розвитку: від обміну товарів та переказу грошових коштів до нинішньої чіткої системи міжнародних виробничих зв’язків, системи ринків, насамперед потужного міжнародного фінансового ринку, масштабних фінансових та грошових потоків, формування транснаціональної економічної власності, зростання мобільності чинників виробництва.

Поєднання міжнародного фінансового та інформаційного ринків стало передумовою формування єдиного глобального фінансового простору, змінило відносну цінність ресурсів, надавши пріоритет фінансам та інформації, вплинуло на структуру розподілу власності, співвідношення державного та корпоративного управління, суспільного та індивідуального вибору.

В умовах глобалізацїї подальший розвиток фінансової системи України можливий тільки на основі інтеграційних процесів. За роки незалежності у сфері інтеграції України в міжнародну фінансову систему зроблено чимало. Взаємодія українських громадян, приватних підприємців, фірм, корпорацій, державних закладів з іншими країнами набула бурхливого розвитку, що зумовило потребу в активізації міжнародних валютно-фінансових відносин. Україна стала членом головних міжнародних фінансових інституцій — Міжнародного валютного фонду і Міжнародного банку реконструкції і розвитку, інтегрувалася у міжнародну платіжну систему. Створено дієву систему валютного регулювання з використанням ринкових механізмів курсоутворення. Важливим напрямом інтеграційних процесів став вихід на світові фінансові ринки.

Ефективна участь України у світових економічних процесах вимагає посилення відкритості національної економіки. До цього, зокрема, спонукають вступ України до СОТ, розширення ЄС, інтеграційні процеси на пострадянському просторі, динаміка кон’юнктури світових ринків та посилення конкурентного тиску на традиційних ринках українського експорту.

Все це доводить, що концепція реформування фінансової системи держави без урахування впливу міжнародних фінансів в умовах глобалізації є необгрунтованою і неповною.

Трансформаційні процеси в Україні вимагають чіткої координації дій в усіх сферах та ланках фінансової системи, що є концептуальною основою нової моделі економічного і соціального розвитку держави. Ця модель має поєднати постійне підвищення добробуту нації і кожного громадянина та становлення в Україні конкурентоспроможної національної економіки, яка була б органічно включена в глобальні економічні процеси і посіла в них гідне місце.

Отже, фінансова система — не просто набір окремих взаємопов’язаних елементів, а надзвичайно складна за внутрішньою будовою фінансова архітектура, від ефективності побудови якої залежить можливість збалансування інтересів і суперечностей, узгодження прагматизму фінансової політики з раціональністю економіки.