2. Спрос и предложение капитала

Спрос на услуги (аренду) капитала

В данном параграфе мы будем говорить об аренде капитального оборудования на определенный период времени (но не о его покупке). Данный анализ абсолютно аналогичен исследованию спроса на труд. При этом и в данном случае необходимо различать спрос индивидуальной фирмы и рыночный спрос.

Спрос индивидуальной фирмы. Фирма может взять в аренду то или иное оборудование.

При этом следует учитывать, что в соответствии с действием закона снижающейся отдачи, чем на более длительный период будет данный капитал арендован, тем менее интенсивно он будет использован и тем меньше пользы способен принести арендатору.

Линия предельного продукта капитала (MRPK) характеризуется традиционным отрицательным наклоном (рис. 12.2). При этом фирма не способна оказывать влияние на ставку дневной арендной платы (г).1 Допустим, что фирма максимизирует свою прибыль при аренде капитала сроком 10 дней.

Рис. 12.2. Аренда капитала в условиях Рис. 12.3. Краткосрочное предложение

совершенной конкуренции капитала

Рыночный спрос. Рыночный спрос на арендуемый капитал выводится точно так же, как и рыночный спрос на труд. Он является горизонтальной суммой индивидуальных спросов, но имеет более крутой наклон (что отражает уменьшение MRP).

Предложение услуг (аренды) капитала

Необходимо различать: (1) предложение индивидуальной фирме; (2) предложение со стороны индивидуальной фирмы; (3) рыночное предложение.

1 Впервые в данном курсе понятие арендной платы за оборудование (r) введено в главе 5 (параграф 5.8). В зависимости от контекста r может трактоваться и как величина арендной платы капитала, и как его цена, и как процент на капитал. Данная категория имеет весьма важное значение, и ее природа весьма сложна.

2 Мы не рассматриваем здесь случай монопсонии, так как исходим из того, что крупные фирмы предпочитают не брать капитал в аренду, а покупать его. Арендаторами же капитала в большинстве случаев являются небольшие фирмы, которые действуют в условиях, напоминающих совершенную конкуренцию, и не способны поэтому оказывать влияние на ставку арендной платы.

Предложение индивидуальной фирме. Если мелкая фирма является ценополучателем, то она сталкивается с горизонтальной кривой предложения арендной платы (r* на рис. 12.2). Если же фирма обладает монопсонистской властью, то кривая предложения имеет положительный наклон.

Предложение со стороны индивидуальной фирмы. Если фирма является ценополучателем, то она принимает ставку арендной платы как величину данную, установленную рыночными силами. В данном случае ситуация весьма напоминает совершенную конкуренцию на рынке благ: кривая предложения является линией МС, лишь с той разницей, что теперь МС представляет дополнительные издержки предложения единицы капитального оборудования за аренду в данный период времени. Краткосрочный период. В краткосрочном периоде фирма-арендатор не покупает нового оборудование, а арендует его. При этом издержки состоят из следующих компонентов:

• амортизация (d). Капитал снашивается при употреблении, поэтому его цена со временем снижается;

• издержки на техническое обслуживание оборудования (т). Капитал, взятый в аренду, может быть поврежден, а это предполагает затраты на ремонт.

Оборудование требует ухода и, возможно, транспортных издержек.

Таким образом, для краткосрочного периода:

r = m + d. (12.1)

Предельные издержки относительно постоянны. Другими словами, каждый

дополнительный день аренды оборудования потребует от компании примерно равных дополнительных затрат (рис. 12.3).

Ктах показывает общий объем оборудования для аренды, а r1, — предельные издержки. До объема Kmax предложение совершенно эластично, а при объеме Кmax абсолютно неэластично, так как больше для аренды предложить нечего. Если фирма может получить от сдачи оборудования арендную плату выше уровня r1, то ей выгодно сдать в аренду все имеющееся оборудование. При арендной плате ниже уровня r1 фирме следует продать все оборудование как подержанное (по принципу «second hand»).

Долгосрочный период. В долгосрочном периоде арендующая компания закупает дополнительное оборудование. В данном случае предельные издержки состоят из трех элементов:

• альтернативные издержки покупки оборудования. Данные альтернативные издержки есть не что иное, как рыночная ставка процента (i), которой фирма жертвует, не сберегая деньги в банке или инвестируя их в иную сферу;

• амортизация (d): потери стоимости оборудования в результате его использования;

• издержки на техническое обслуживание (т).

Эти три элемента можно трактовать как арендную плату за период времени

(год, месяц и т. п.). Таким образом, для долгосрочного периода:

r = i + m + d. (12.2)

Пример.

1. Стоимость оборудования, сдаваемого в аренду — 10 000 р. Текущая ставка процента, которую фирма может заработать, инвестируя еще куда-либо, — 10% в год (1000 р.), т. е. альтернативные издержки покупки оборудования равны 1000 р.

2. Срок эксплуатации оборудования — 20 лет, после чего цена оборудования равна нулю, т. е. оборудование ежегодно амортизируется на сумму 500 р.

3. Издержки по уходу и поддержанию составляют 500 р. в год.

Таким образом, годовые предельные издержки на оборудование составят: 1000 + 500 + 500 = 2000 р. Поэтому, если арендная плата за оборудование превышает 2000 р., то выгодней оборудование купить, а не брать в аренду.

Выразим предельные издержки МС в виде доли от цены продажи. В данном случае МС равны 20% в год. Если аренда оборудования составляет более 20% от покупной цены, то его выгоднее купить.

Определим теперь вид долгосрочной кривой предложения. Если фирма является ценополучателем, покупая капитальное оборудование, то кривая предложения (r2) горизонтальна (по крайней мере, до определенного уровня объема), но расположена выше, чем краткосрочная кривая r1 (на рис. 12.3), так как теперь МС включают альтернативные издержки по покупке нового оборудования (i). Сверх определенного уровня выпуска кривая предложения перестает быть вертикальной и приобретает положительный наклон: в долгосрочном периоде фирма способна увеличить объем арендуемого капитала.

Рыночное предложение. Кривая рыночного предложения капитала, сдающегося в аренду, является суммой предложений кривых всех индивидуальных фирм.

Это может быть либо общее предложение какого-нибудь определенного типа капитала, или, еще в более узком смысле, — это предложение определенного типа капитала для определенной отрасли.

В случае общего предложения определенного вида капитала краткосрочная

кривая предложения будет практически полностью неэластичной. Причина заключается в том, что капитал неоднороден, т. е. каждая единица капитального оборудования отличается от прочих (отсутствующую лебедку невозможно заменить бетономешалкой).

Отраслевая кривая предложения не будет совершенно неэластичной, так как капитальное оборудование можно перемещать из одной отрасли в другую (тем не менее и отраслевая кривая предложения малоэластична).

В долгосрочном периоде кривая предложения арендуемого капитала более эластична потому, что в долгосрочном периоде можно произвести дополнительное капитальное оборудование. Но, тем не менее, кривая предложения в долгосрочном периоде не горизонтальна, а имеет положительный наклон.

Определение цены арендуемого капитала. На рис. 12.4 все вышеприведенные рассуждения сведены воедино. Определим равновесную ставку арендной платы капитального оборудования определенного типа. Рассмотрим рынок совершенной конкуренции. Пересечение кривых спроса и предложения на рис. 13.4, б дает равновесную ставку арендной платы (r*). Эта ставка для индивидуального арендатора — данная рыночная величина (рис. 12.4, а). В результате арендатор запрашивает ٕķ1единиц оборудования.

Рис. 12.4. Долгосрочные арендные ставки для определенного типа капитала:

а) индивидуального арендатора; б) рынка аренды; в) индивидуального арендодателя

Данная арендная ставка дается как величина данная и фирме, предоставляющей

оборудование в аренду (рис. 12.4,в). при этом фирма сдает в аренду k2 единиц капитала. Так определяется рыночная ставка арендной платы.

Спрос и предложение капитала для продажи

Фирма может не брать капитал в аренду, а купить. Рассмотрим эту проблему

более подробно.

Спрос на капитал: инвестиции. В самом общем виде инвестициями является приобретение дополнительного капитала.

Инвестиции — приобретение фирмой оборудования или материалов, которые увеличивают объем ее капитала.

Спрос на капитал, или «инвестиционный спрос» фирмой, максимизирующей прибыль, основан точно на таком принципе, как и спрос на труд или спрос на услуги (аренду) капитала. При этом фирма должна соотносить предельный продукт инвестиций (деньги, которые фирма заработает) с предельными издержками.

Метод дисконтирования стоимости. Для определения прибыльности инвестиций (MRP) фирма должна оценить будущий доход и представить его в виде дохода настоящего, т. е. определить будущий доход по настоящей стоимости. На основе этого фирма может сравнить доход от инвестиций с издержками. Рассмотрим это на простом примере.

Пример. Допустим, что фирма решила купить машину. В течение четырех лет машина приносит фирме по 1000 р. в год, и затем может быть продана за 1000 р. Какой доход принесет, машина фирме? На первый взгляд — 5000 р. Однако не все так просто.

Дело заключается в том, что доход будущий менее ценен по сравнению с настоящим доходом.

Предположим, что у вас есть 100 р., и вы можете получить на них 10% в год, положив деньги на банковский счет. Через год на вашем счете будет 110 р., через два года — 121 р., через три года — 133,10 р. и т. д.

Если кто-либо предложит вам 121р. через 2 года, то это будет то же самое, как если бы он дал вам сегодня 100 р. Таким образом, при 10% ставке 121 р. через 2 года равны 100 р. сегодня.

Сведение стоимости будущего к стоимости настоящего называется дисконтированием.

Формула дисконтирования имеет следующий вид:

где PV— настоящая стоимость (present value);

Xt — доход от инвестиций в году t;

р — норма дисконтирования, или дисконта (в виде десятичной дроби, например, 10% = 0,1);

Σ- cумма годовых дисконтированных доходов.

В соответствии с данной формулой настоящая стоимость инвестиций при покупке машины, которая приносит ежегодно 1000 р. в течение 4 лет, а затем продается за 1000 р., равна:

Таким образом, настоящая стоимость инвестиций (их MRP) равна 3852 р.,

а вовсе не 5000 р. Итак, машину стоит покупать, если она стоит менее 3852 р.

Метод определения нормы отдачи. Другой подход заключается в исчислении

нормы отдачи инвестиций. Норма отдачи известна под названием предельной эффективности капитала или нормы внутренней отдачи.

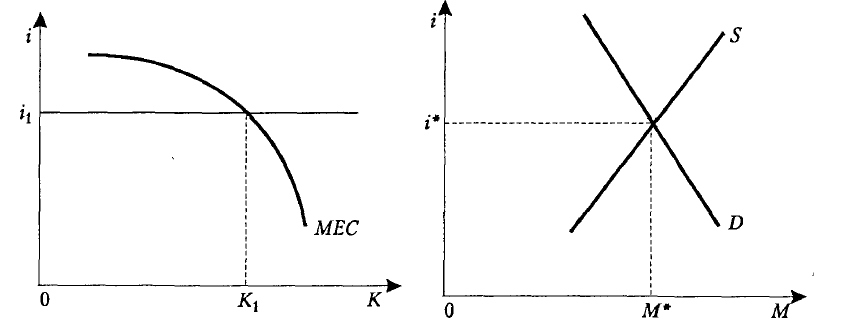

Предельная эффективность капитала (marginal efficiency of capital — MEC), или норма внутренней отдачи (internal rate of return — IRR), — норма отдачи инвестиций: норма дисконтирования, при которой настоящая стоимость инвестиций равна нулю.

Используем формулу дисконтирования 12.1 для того, чтобы определить, при

каком значении r настоящая стоимость (PV) равна издержкам инвестирования. Допустим, отдача от инвестиций равна издержкам по инвестированию при норме дисконтирования 20%, т. е. МЕС = р = 20%. Фирма будет осуществлять инвестиции, если рыночная ставка процента i) меньше, чем 20%. Значит, фирма будет инвестировать при МЕС > i.

Данная ситуация изображена на рис. 12.5. На рис. 12.6 изображен рынок заемных средств в целом.

Рис. 12.5. Прибылемаксимизирующий Рис. 12.6. Рынок заемных средств

объем капитала

Фирма будет инвестировать до тех пор, пока величина МЕС > i, и должна остановиться при МЕС=i, т. е. при объеме капитала K1

Риск инвестирования. При инвестировании предприниматель сталкивается

с еще одной серьезной проблемой — будущей неопределенностью или с проблемой оценки риска. Любые инвестиции в капитальные блага предполагают риск.

Возможны обстоятельства, при которых фирма не только получит менее благоприятный результат, чем ожидалось, но и потеряет значительную сумму инвестированного капитала. Динамические силы экономики, изменения технического прогресса и потребительского спроса порой бывает трудно предвидеть и оценить.

Обычной практикой является увеличение дисконтной ставки путем добавления премии за риск к безрисковой ставке. Это основано на том, что владельцы фирмы не склонны к риску, поэтому будущие денежные потоки, являющиеся рискованными, имеют меньшую стоимость, чем определенные. Увеличение дисконтной ставки учитывает это, так как понижает приведенную стоимость будущих денежных потоков. Отметим некоторые способы упрощения или улучшения исчисления дисконтирования фактора риска.

1. Определение конечного срока или ограниченного горизонта. Фирма игнорирует возможные результаты деятельности далее определенной даты на ocновании того, что риск слишком высок и что любые предсказания бесполезны. Безусловно, что это не идеальный метод, так как он не способен принести ощутимых результатов при оценке деятельности на длительную

перспективу.

2. Метод ограничения, при котором оценивается не столько дисконтирование фактора риска, сколько некий «потенциальный сюрприз». Например, инвестор считает, что определенные инвестиции способны принести 4,5 или 6% отдачи и что прочие варианты просто невозможны. В таком случае нет необходимости дисконтировать фактор риска. В случае возникновения опасности «сюрприза» фирма рассчитывает объемы инвестиций, которые позволят избежать возникновения риска.

3. Вероятность приспосабливания. Фирма рассматривает альтернативные возможности инвестирования с разными уровнями отдачи на основании уже имеющегося опыта или произведенной оценки. Допустим, что одни проекты сулят небольшую отдачу, но обладают малым риском, другие, напротив, обещают очень высокую отдачу, но рискованны. Ситуация может быть изображена с помощью рис. 12.7.

Рис. 12.7. Альтернативы и предпочтения выбора между риском и отдачей

На рис. 12.7 каждая кривая безразличия показывает различные комбинации

между риском (снижение вероятности отдачи) и доходом (норма отдачи). Фирма предпочтет наивысшую отдачу при данном уровне риска или минимальный риск для данного уровня отдачи. Если сфера выбора проектов определена, то оптимальным вариантом для фирмы будет проект с вероятностью риска ó и нормой отдачи r , что соответствует кривой безразличия U3. Предложение капитала. Необходимо различать предложение физического капитала от предложения финансового капитала. Последний используется фирмами для покупки капитала.

Предложение физического капитала. Принцип предложения физического капитала аналогичен ситуации на рынке благ: прибыль достигает максимума при условии МС = MR.

Предложение финансов. Когда фирма берет заем для осуществления инвестиций, она тем самым создает спрос на финансы (заемные средства). Предложение финансов формируется за счет депозитов (вкладов) индивидов и фирм в финансовых институтах. Эти депозиты являются сбережениями и представляют ресурсы отложенного потребления людей (инвестиции — это потребление, отложенное на будущее). Сбережения, помимо всего прочего, зависят от ставки процента, которую получают владельцы депозитов. Чем выше ставка процента, тем больше людей склонны сберегать (рис. 12.6). Это — условие ceteris paribus.

Кроме того, сбережения зависят от уровня доходов населения, их ценовых ожиданий и их склонности к сбережениям. Все эти факторы (за исключением ставки процента) составляют условия mutatis mutandis, т. е. их действие cдвигает кривую предложения.