2.2. Характеристика механізму саморегулювання та чинників, що запобігають розвитку кризового стану ват “Ланівський цукровий завод”

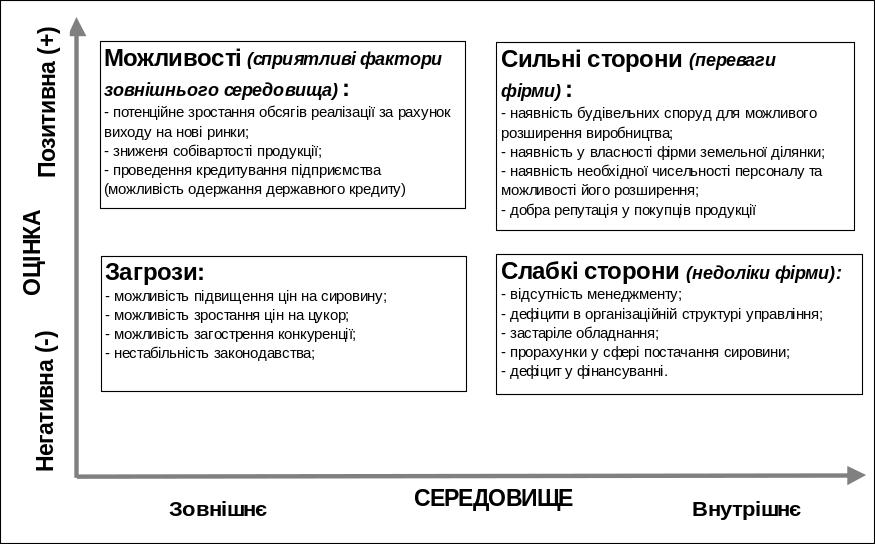

Для визначення чинників подолання банкрутстваВАТ “Ланівський цукровий завод”, його ресурсного потенціалу, переваг та можливих загроз найбільш доцільно використовувати методику SWOT-аналізу. Для реалізації даної методики необхідно визначити ряд факторів внутрішнього та зовнішнього середовища, що здійснюють вплив на фінансово-господарську діяльність ВАТ “Ланівський цукровий завод”.

Узагальнення результатів проведеної експертної оцінки основних чинників подолання банкрутства та можливих перешкод і загроз реалізується у формі стратегічної матриці SWOT-аналізу.

Стратегічна матриця SWOT-аналізу є надзвичайно важливим елементом на етапі планування виведення підприємства з кризового стану. Її розробка дозволяє вирішити паралельно дві основні задачі – обґрунтування доцільності проведення санації підприємства та визначення переліку основних напрямків її реалізації.

Обґрунтування перспектив розвитку здійснюється по кожному з елементів двох верхніх квадрантів. При цьому показники, що розраховуються по верхньому лівому квадранту є орієнтовно-можливими, а розрахунок показників верхнього правого квадранту та їх обґрунтування носить чітко планово-орієнтовний характер виходячи з наявних ресурсних можливостей підприємства.

На особливу увагу заслуговує нижня півплощина стратегічної матриці. Показники та фактори лівого нижнього квадранту носять обмежувальний характер – тобто, характер загроз. Ці фактори обов’язково враховують як ризикові, що викликає необхідність кількісної оцінки можливих втрат для підприємства при активізації якогось з них або їх системи.

Показники та фактори нижнього правого квадранту характеризують слабкі сторони підприємства, що ставить їх на рівень стратегічних задач, вирішення яких має бути обґрунтовано аналітичним та експертним шляхами.

Необхідно відмітити, що будуючи стратегію санації підприємства, аналітичне обґрунтування факторів нижньої півплощини носить планово-рекомендаційний характер і може містити декілька альтернатив, вибір кожної з яких обумовлюється зовнішніми умовами.

Нижче, на рис. 2.6. подано зразок розробленої стратегічної матриці SWOT-аналізу для ВАТ “Ланівський цукровий завод”.

Рис. 2.6. Графічна ілюстрація стратегічної матриці SWOT-аналізу для ВАТ “Ланівський цукровий завод”

Проаналізуємо дану стратегічну матрицю, систему її елементів, на основі чого концептуально визначимо наявні передумови для подальшої нормалізації фін ансового стану та підвищення ефективності функціонування досліджуваного підприємства.

Необхідно звернути увагу, що аналіз буде проводитись не по кожному елементу зокрема, а по певний їх сукупності, що поєднані між собою функціональними зв'язками та залежностями. Розкриємо детально цю фразу. Так, якщо наприклад, будемо аналізувати таку передумову виживання як зниження собівартості (дана передумова належить до групи передумов зовнішнього середовища “Можливості”), то її аналіз неможливо проводити окремо від такої передумови, як наявність значної площі земельної ділянки (належить до групи передумов внутрішнього середовища “Сильні сторони”), оскільки друга передумова є ресурсним забезпеченням першої.

Таким чином, ми бачимо, що проведення аналізу чинників подолання банкрутствана основі прийому абстрагування (відокремлення кожного елемента від інших) є невиправданим з точки зору причинно-наслідкової залежності та системності. Тому перед тим, як безпосередньо перейти до аналізу передумов виживання, виокремимо окремі групи факторів, які будемо розглядати в системі (рис. 2.7)

Рис. 2.7. Схема групування основних чинників подолання банкрутства ВАТ “Ланівський цукровий завод”

Необхідно також відмітити, що формування груп факторів та відповідне визначення основних передумов на основі стратегічної матриці має свої принципи:

Оцінка передумов – груп факторів – відбувається лише на основі приведення фактичних даних без планових розрахунків, що впливає з регламенту викладення матеріалу та логічної послідовності розділів роботи (планові розрахунки будуть проводитися у третьому розділі).

З метою реалізації першого принципу доцільно до передумов віднести лише елементи, що зазначені в лівому верхньому квадранті стратегічної матриці. Разом з тим оцінка кожної передумови має доповнюватись аналізом наявних ресурсів та можливих загроз (відповідно лівий нижній та правий верхній квадранти).

Розглянемо особливості впровадження механізму саморегулювання банкрутства підприємства.

При обґрунтуванні механізму саморегулювання ми спробуємо оцінити окремо можливі ефекти від реалізації параметрів життєздатності та внутрішніх резервів, (таблиця 2.1).

Таблиця 2.1

Можливі ефекти від проведення операційно-фінансової реструктуризації ВАТ “Ланівський цукровий завод”

|

тис.грн |

Доходна частина |

|

Реалізація основних засобів, які не приймають участь у виробництві відповідно до проведеної експертної оцінки (балансова вартість даних активів складає 836 тис.) |

5300 |

Укладання договорів оренди майна боржника |

500 |

Відновлення виробництва насіння цукрових буряків з послідуючою обробкою їх на насіннєвих заводах і проведенням реалізації сільгоспвиробникам та населенню по зоні бурякосіяння. |

700 |

Розширення сировинної зони та стабільного забезпечення цукрозаводу сировиною внаслідок проведення роботи по взяттю в оренду окремого бурякопункту |

200 |

Витратна частина |

|

Вартість відновлення виробництва насіння цукрових буряків |

900 |

Вартість додаткового ремонту цукрозаводу (кошти, необхідні для реалізації можливості виробництва цукру в обсязі 10,0 тис.тонн з коефіцієнтом виходу в 12%: вартість придбання та встановлення 3-х фільтрів кристалізатора) |

2 300 |

Заробітна плата ремонтникам |

40 |

Собівартість закупівлі сировини (цукрового буряка) в цінах реалізації в обсязі 1 тонни (з урахуванням транспортно-заготівельних витрат та витрат на збурігання запасів) (максимально можлива) |

1, 650 |

Додаткова заробітна плата оперативного персоналу |

227,84 |

За підрахунками експертів-технологів, проектна потужність заводу на весь сезон у 2012 році може становити 100 000 тонн. Такий обсяг виробництва може бути забезпечений за умови розширення сировинної зони та додаткового ремонту цукрозаводу, що може бути забезпечене за умови кредитування підприємства.

Для закупівлі такого обсягу сировини необхідна сума, рівна доходам від реалізації цукру, виробленого з 10 000 тонн цукросировини. Тобто, орієнтовна собівартість цукросировини визначиться в розмірі: 1 650 + 16 500 = 18 150 тис.грн.

Тепер визначимо орієнтовну суму доходів від реалізації виробленого цукру в 2012 році. При цьому будемо враховувати зміну технології внаслідок капітального ремонту та заміни обладнання, внаслідок чого зросте коефіцієнт виходу цукру з 9,0 до 12%. Таким чином, планова сума доходу від реалізації цукру визначиться:

Дпл = 110 000 т * 0,12 * 2 100 грн / т = 27 720 тис.грн

Ціна реалізації 1 тонни цукру по договорам з дилерами на 2006 рік складає 2 100 грн / тонну.

Додатковий ефект (доход) внаслідок капітальних поліпшень та модернізації і заміни обладнання становитиме:

Дпл = 110 000 т * (0,12 – 0,096) * 2 100 грн / т = 5 544 тис.грн.

Також можна порахувати і загальний чистий економічний ефект в результаті операційно-фінансової реструктуризації. Але для цього необхідно визначитись з можливими джерелами фінансування, що дасть змогу порахувати розмір фінансових витрат.

Підприємство має право на пільгові кредити: короткострокові під поточні цілі – 19% річних з відшкодуванням з бюджету 7 %, довгострокові – 18% річних з відшкодуванням з бюджету 8 %. Також згідно ухвали Господарського суду Полтавської області від 17-21.01.2012 р. санатором призначена Артемівська селищна рада Чутівського району, яка згідно законодавства має право на одержання пільгової державної позички без застави майна. Інше джерело фінансування, таке як розширення статутного фонду, виключається, оскільки вимагає виконання дій, що суперечать встановленим процедурам санації.

Тобто, схема фінансування є зрозумілою. Артемівська селищна рада Чутівського району виступає поручителем. В своїх розрахунках припустимо, що повернення кредиту для ВАТ “Ланівський цукровий завод” буде здійснюватись без компенсації. Річ в тім, що для отримання компенсації необхідно, щоб сума податкового кредиту протягом як мінімум двох останніх звітних місяців була не меншою, аніж добуток “% компенсації з держбюджету * тіло кредиту”. Оскільки у 2012 році планується здійснювати поряд зі значними закупками і значні обсяги реалізації, та дана умова може і не виконуватись. Ось чому ми убираємо компенсацію.

Фінансові витрати по довгостроковому кредиту становитимуть:

ФВдк = сума капітальних вкладень * % = (800 + 40 + 900)*0,18 = 313,2 тис.грн

Фінансові витрати по короткостроковому кредиту становитимуть:

ФВкк = сума додаткових операційних витрат, профінансованих за рахунок кредиту * % = (18 150 + 227,84 )*0,18 = 3491,8 тис.грн

Будемо виходити також з того, що фонд оплати праці, який склався на підприємстві в розмірі 816,0 тис.грн, необхідно збільшити до 1 498,4 тис.грн внаслідок зростання чисельності сезонних працівників. ФОП буде профінансований за рахунок поточних доходів від операційної діяльності.

Отже, таким чином, фінансовий результат від реалізації механізму саморегулювання кризового стану становитиме:

Дох. від реал цукру Реаліз .ОЗ інші виробнича собівартість цукру

ФР = (27 720) + 5 300 + (500 + 700 + 200) – (18 150 + 227,8 +

кап. витрати фін.витрати

+ 1498,4) – (900+2 300+40) – (3491,8 + 313,2) = 7 498,8 тис.грн

Отже, ми бачимо, що фінансовий результат від впровадження механізму саморегулювання кризового стану складе за 2006 рік 7 498,8 тис.грн. Але ця сума є неточною, оскільки не враховує також податкових платежів і амортизацію введених основних засобів. Тому порахуємо відсутні елементи.