Анализ безубыточности

Анализ безубыточности является достаточно простым по форме и глубоким по содержанию инструментом планирования и принятия управленческих решений в коммерческой организации. Основой для принятия решений относительно производственной деятельности является рассмотрение вариантов возможных изменений рыночной ситуации. Поскольку план предприятия представляет собой систему значений показателей, которые предприятие намерено достичь в будущем, выполнение его будет зависеть от множества факторов. В процессе составления планов руководству предприятия предстоит решить следующие задачи:

– определить объем производства, который не только покроет затраты, но и позволит получить желаемый уровень прибыли;

– рассчитать цену реализации производимой продукции;

–определить уровень затрат, позволяющий оставаться конкурентоспособным на рынке. [22, С. 147].

Решить эти задачи позволяет анализ безубыточности. В литературе встречаются и другие названия данной процедуры, например: «метод критического объема продаж», «метод определения «мертвой точки», «метод точки нулевой прибыли», «операционный анализ», «маржинальный метод», метод «затраты — объем — прибыль». [19, С. 117].

Суть метода заключается в определении для каждой конкретной ситуации объема выпуска, обеспечивающего безубыточную деятельность.

Однокомпонентный анализ безубыточности.

Самым простым является анализ безубыточности однопродуктового производства, т.е. производства, выпускающего лишь один вид продукции. В общем случае, без учета налоговых эффектов, операционная прибыль предприятия (П) за отчетный период формируется так:

П = ВР – Зпост – Зпер ; (1)

где: ВР – выручка предприятия за период в денежных единицах, ВР = ц × Q;

ц – цена реализации единицы продукции, руб.;

Q – объем реализации в натуральном выражении, шт, кг и т.п.;

Зпост – постоянные затраты, руб.;

Зпер – совокупные переменные затраты, руб.

Если обозначить удельные переменные затраты в руб. – зпер, то формулу можно представить в следующем виде:

П = (ц – зпер ) × Q – Зпост. (2)

Точка безубыточности (Qкр) – это показатель, характеризующий объем реализации продукции, при котором выручка предприятия от продажи продукции (работ, услуг) позволяет покрыть все расходы и выйти на нулевой уровень прибыли (П = 0).

Еще одной важной величиной, которая характеризует структуру затрат предприятия, является величина маржинального дохода или вклада предприятия. Маржинальным доходом на производственных предприятиях считается разница между выручкой предприятия от продажи продукции (работ, услуг) и переменными затратами, которые понесло предприятие в процессе производства этой продукции (работ, услуг). Различают величину совокупного маржинального дохода (МД) :

МД= ВР – Зпер = ц × Q – зпер × Q = (ц – зпер ) × Q (3)

и удельного маржинального дохода (мд):

мд = ц – зпер.

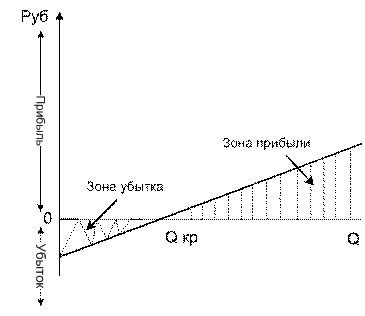

Модель зависимости рассматриваемых показателей может быть построена графически, это отражено на рисунке 1.

Рисунок 1- График безубыточности

Широко распространенное и весьма наглядное представление роста прибыли выше точки безубыточности приведено на рисунке 1. На этом графике прямая З полные является осью абсцисс. Ось ординат отражает величину «расхождения» между прямыми «Выручка» и Зполные, т.е. величину прибыли. При выпуске ниже Qкр значение на оси ординат будет отрицательным (что соответствует убыткам), а выше Qкр — положительным (прибыль). Наклон этого графика к оси абсцисс будет равен удельному маржинальному доходу, а пересечение его с осью ординат — величине Зпост , что и понятно — при нулевом выпуске убытки равны величине постоянных затрат это отражено на рисунке 2.

Объем производства Qкр соответствует величине выручки ВРкр , которую по аналогии с выпуском тоже называют точкой безубыточности, только в денежных единицах.

По мнению Э.А. Уткиной из второй формулы следует вывод: чем выше доля переменных затрат в цене реализации продукта (соотношение зпер / ц), тем выше точка безубыточности. Иначе, чем ниже доля маржинального дохода в выручке, тем больше продукции следует произвести предприятию, чтобы покрыть постоянные затраты и начать получать прибыль.1

Рисунок 2 - Зависимость прибыли от объема выпуска

Еще один показатель исчисляют в рамках анализа безубыточности – порог безопасности (иначе называют маржинальным запасом прочности). Данный показатель рассчитывается как разница между реальным объемом и точкой безубыточности и указывает, насколько может сократиться выпуск, прежде чем предприятие начнет нести убытки. Как уже отмечалось, чем больше объем выпуска, тем выше прибыль. Чем выше объем производства, тем менее страшны предприятию колебания рыночной конъюнктуры – тем больше колебания затрат и выручки оно может безболезненно перенести, оставаясь в «зоне прибыли». Очевидно, что при каждом конкретном объеме выпуска свой собственный объем безопасности.

При разработке бизнес-планов предлагаются различные уровни анализа рисков. Для крупных проектов необходим тщательный просчет рисков с использованием специального, иногда довольно сложного математического аппарата теории вероятности, для относительно небольших проектов порой достаточно анализа риска с помощью чисто экспертных методов.

Оценка рисков проекта. На этапе качественного анализа рисков определяются причины, факторы и потенциальные области риска, выделяются конкретные риски проекта (производственные; коммерческие; финансовые; риски, связанные с форс-мажорными обстоятельствами). Далее производиться количественный анализ риска, связанный с оценкой степени риска в отношении, как отдельных рисков, так и проекта в целом. Количественный анализ позволяет выделить наиболее существенные риски проекта и оценить риск проекта в целом.

Риск из-за потери прибыли (падения рентабельности) в результате неустойчивости спроса на планируемую продукцию может быть рассчитан с использованием статистических методов [30, С. 210].

Для наиболее значимых рисков в бизнес-плане определяются возможные потери от риска (материальные, трудовые, финансовые, потери времени, специальные виды потерь). По результатам оценки потерь от рисков представляется характеристика типа области риска деятельности предприятия. При реализации проекта (безрисковая область, область минимального риска, область повышенного риска, область критического риска, область недопустимого (катастрофического) риска. Особое внимание уделяется финансово-экономическим рискам. Виды рисков и их отрицательное влияние на прибыль показано в таблице (приложение Б).

После оценки степени риска разрабатывается перечень мер, позволяющих его уменьшить [21, С. 28].

Организационные меры по профилактике и нейтрализации рисков.

Для наиболее значимых рисков проекта детально рассматриваются методы компенсации и снижения риска, т.е. предотвращения неблагоприятных событий или ослабление их негативного эффекта.

Программа страхования рисков.

Если в качестве меры снижения рисков предусмотрено страхование, подробно составляют программу страхования рисков. В данном подразделе бизнес-плана приводиться таблица страхования рисков и необходимые пояснения к ней. В приложении к бизнес-плану могут быть помещены копии страховых полюсов.

Маркетинг занимает, не маловажное место в создании бизнес-планов он представляет собой процесс согласования возможностей компании и запросов потребителей, результатами которого являются предоставление потребителями благ, максимально удовлетворяющих их потребности, и получение компанией прибыли.

При разработке плана маркетинга необходимо обеспечить максимальное приспособление производства к требованиям рынка, активное воздействие на рынок и на потребителя с помощью всех доступных средств [5, С. 181].

План маркетинга включает в себя большое количество вопросов, требующих детальной проработки при подготовке бизнес-плана. В данном разделе целесообразно изложить основные моменты планируемой маркетинговой деятельности фирмы исходя из целей бизнес-плана.

Структура раздела может быть следующей:

стратегия маркетинга;

товарная политика;

ценовая политика;

сбытовая политика;

коммуникативная политика;

бюджет маркетинга.

отправочной точкой описания стратегии маркетинга является сегментация рынка и отбор целевых рынков. Для каждого целевого сегмента разрабатывается своя стратегия маркетинга с учетом позиций конкурентов в данном сегменте. При этом излагаются общие направления, а также стратегии внутри каждой составляющей комплекса маркетинга.1