3. Система сбалансированных показателей

Этот подход к стратегическому менеджменту и измерениям был разработан в начале 1990-х годов докторами Робертом Капланом (Гарвардская школа бизнеса) и Дэвидом Нортоном (компания Balanced Scorecard Collaborative). Признавая некоторые слабости и неясности предыдущих подходов к менеджменту, Сбалансированная система показателей предоставляет компаниям четкие рекомендации в отношении того, что именно нужно измерять, чтобы в итоге «сбалансировать» финансовые показатели.

Что такое Система показателей?

Согласно концепции...

Gartner: “Это многомерный набор взаимосвязанных метрик (измерений), который используется для определения, оценки и изменения производительности”

Kaplan/Norton: “Это набор критериев, которые дают топ-менеджерам быстрое, но в тоже время всестороннее представление о ведении бизнеса”

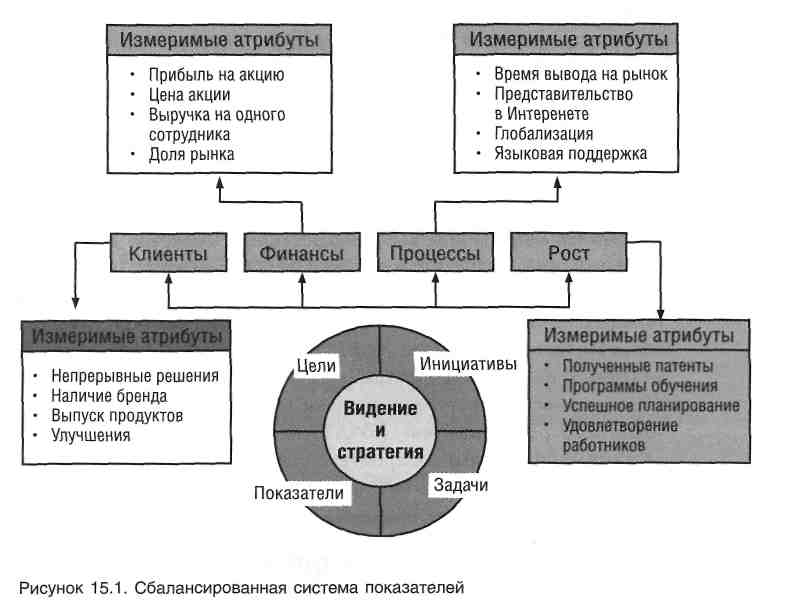

На рисунке 7.2 приведен пример сбалансированной модели показателей, которая позволяет измерять финансовые и другие нефинансовые атрибуты.

Этот подход отражает

деятельность ком-

Рис.7.2. Сбалансированная система показателей

пании с точки зрения клиента, эффективности бизнес-процессов, сотрудников, исследований и перспектив роста.

Когда определены стратегические показатели высокого уровня, а также ключевые операционные показатели, встает задача представления информации. Задача построить согласованные показатели деятельности вашей организации крайне важна, но для представления подобной информации требуется персонификация одних и тех же данных для разных пользователей. Одной из самых популярных и удачных технологий, позволяющих использовать измерения на пользу всей компании, является как раз Сбалансированная система показателей.

Как и любая другая система менеджмента, разработанная в наше время, Сбалансированная система показателей при неправильном использовании может вызвать множество нежелательных последствий. Тем не менее она остается одним из наиболее простых и эффективных подходов, с помощью которого измерения остаются в центре как ежедневных операций, так и долгосрочного планирования. Сбалансированная система показателей позволяет непрерывно оценивать возможности основных бизнес-процессов компании в сравнении со стратегическими задачами. Проще говоря, она помогает ответить на вопрос, «действительно ли моя компания (и департамент) успешна в тех областях, которые важны для достижения наших ключевых целей?». Разработка Сбалансированной системы показателей поможет сосредоточиться на стратегических целях компании на уровне руководства, а затем использовать это для нисходящей постановки задач.

Лучшим первым шагом при использовании данной модели должна стать оценка основных стратегических целей и разделение их на категории. ИТ-директор находится в уникальном положении, позволяющем ему сформировать свое видение ситуации во всех областях бизнеса. Он должен брать на себя активную роль, помогая различным группам преодолевать неудачи в их деятельности и сбои в процессах, поскольку это влияет на эффективность всей организации. Такие рекомендации со стороны ИТ-директора могут касаться различных областей, где есть проблемы, при этом он выявляет: лучшие способы поддержки клиентов в сервисных организациях, методы повышения финансовой эффективности в финансовом отделе, возможности сокращения времени вывода на рынок при разработке продукта, улучшение способов удержания рабочей силы в отделе по работе с кадрами и т. д.

Несмотря на то, что нужды каждого департамента, несомненно, важны для него самого, равномерное распределение ИТ-ресурсов или прочих ресурсов компании по всем группам может привести к неудаче. Руководство компании должно принимать решения по установлению относительных приоритетов для каждой стратегической цели. Для наибольшей эффективности эти меры должны проводиться во всей компании и охватывать все категории деятельности. Подобное ранжирование будет применяться для оценки и распределения ресурсов по каждой группе. Результатом станет инструмент перевода и презентации общих показателей ИТ-организации и индивидуальных показателей ее сотрудников для остальной части компании.

Если развить предыдущий пример, в котором от ИТ-директо-ру требовалось достичь показателя расходов не более 5% выручки, можно увидеть, как описанный подход меняет представление проведенных измерений. Допустим, у нас есть корпоративная цель повышения валовой прибыли на ХХ% или сокращения общих и административных расходов на УУ%. Теперь, вместо измерения эффективности команды в пересчете на выручку, показатели могут устанавливаться в терминах увеличения валовой прибыли:

• Суммарный бюджет = 10 млн руб., или 5% выручки. Операционный бюджет = 8 млн руб., или 4% выручки.

Бюджет службы поддержки и обслуживания клиентов = 600 тыс. руб., или 0,3% выручки.

40 тыс. запросов ежегодно.

Из этого следует, что каждые 4000 запросов, закрытых службой поддержки и обслуживания клиентов, увеличивают валовую прибыль на 0,002%.

Сбалансированная система показателей должна быть «живым» документом, который поддерживает команда руководителей и использует вся компания. Она становится важнейшим инструментом для постоянной корректировки курса, оптимизации ресурсов, распределения ресурсов и изменения приоритетов, в отличие от ежеквартальных отчетов, отражающих прошедшую ситуацию, которую уже нельзя исправить.

Чтобы заставить такую систему работать, требуется создавать ежемесячные, еженедельные или даже ежедневные отчеты, которые были бы непосредственно связаны с целями Сбалансированной системы показателей.

Таблица 7.6

Генеральный директор |

...может выражаться в росте валовой прибыли |

Команда по операциям |

...важно сконцентрироваться на сокращении количества запросов для достижения финансовых целей |

Команда управления проектами |

...сделать упор на способность проекта повысить валовую прибыль путем уменьшения запросов в службу поддержки и обслуживания клиентов — как один из путей |

|

увязывания всех усилии с конечной целью компании |

Концепция системы сбалансированных показателей хорошо подходит для оценки результатов деятельности служб ИТ, связанных с информационными технологиями, причем ее эффективность во многих случаях гораздо выше по сравнению с традиционными методами. .

К количественным показателям эффективности в мире ИТ давно привыкли. В течение многих лет текущее состояние инфраструктуры определялось характеристиками готовности и времени отклика, а также качеством техподдержки (оперативностью разрешения возникающих вопросов и скоростью реакции на поступающие сообщения). Оценивались поставляемые приложения, уровень технического сопровождения, соотношение времени реализации и стоимости проекта, а также степень удовлетворения потребностей пользователей. Некоторые организации делали упор на функциональных возможностях, считая, что именно они оказывают основное влияние на общий коэффициент полезного действия и являются ключевым параметром при планировании будущих разработок. Другие основное внимание уделяли соглашениям об уровне обслуживания (service level agreement — SLA) для критически важных служб. Эти соглашения позволяли оценить общее качество функционирования системы.

Но несмотря на все свои достоинства, данные параметры не позволяли дать ответ на следующие вопросы.

Действительно ли информационные службы предоставляют пользователям именно те приложения и услуги, которые нужны для решения наиболее важных задач бизнеса?

Насколько грамотно осуществляется руководство ИТ-специалистами, и в какой степени эти специалисты заинтересованы в решении стоящих перед ними задач?

Улучшается ли со временем ситуация или же она становится только хуже?

Использование подхода BSC позволяет ответить на все эти вопросы и обеспечить более четкое понимание причин успеха информационных служб, а также выявить те области, в которых возможно дальнейшее улучшение.

BSC применительно к ИТ

Удобно считать, что на «приборной доске BSC» находится пять индикаторов, характеризующих отдельные параметры ведомости сбалансированных показателей. С помощью показаний этих приборов определяются эффективность использования ИТ и качество обслуживания. Индикаторы отражают наиболее важные моменты с точки зрения движения организации вперед и деятельности ИТ-службы.

Индикатор 1. Ведущая роль ИТ-службы

Руководители различных организаций все чаще начинают понимать, что в функциональной цепи, обеспечивающей работу предприятия, информационные технологии должны быть тесно интегрированы с критически важными бизнес-процессами. Во многих отраслях качество такой интеграции дает компании стратегические преимущества перед конкурентами.

Индикатор показывает способность директора информационной службы и сформированной им управленческой команды вырабатывать нужную стратегию и политику, правильно распределять ресурсы и осуществлять грамотное планирование, исходя из интересов организации. Кроме того, отражается роль директора информационной службы в совместной с руководителями других подразделений разработке стратегии ведения бизнеса, обеспечивающей интеграцию технологий в бизнес-процессы, а также в каналы закупок и сбыта. В результате создаются гарантии того, что при принятии решений о закупках и развертывании технических ресурсов будут учитываться интересы всей организации.

В показаниях данного индикатора отражены следующие специфические факторы:

процент возврата инвестиций при реализации деловых проектов;

качество долгосрочного планирования, осуществляемого информационной службой, и интеграции этих планов с общими планами организации;

влияние стратегии распределения ресурсов информационной службой на выполнение наиболее важных бизнес-процессов.

Однако для получения более точной оценки результатов требуется дополнительное вмешательство ответственных лиц.

Индикатор 2. Управление проектами и бюджетом

Поставка новых или усовершенствованных бизнес-приложений и услуг, как правило, осуществляется в рамках проекта. Финансирование проектов производится на основании заранее определенного бюджета информационной службы. Для эффективного решения поставленных задач сотрудники предприятия должны обладать необходимым опытом управления. Менеджеры проектов обязаны уметь составлять грамотные планы, контролировать практическую реализацию этих планов, оптимально распределять финансовые средства в размере выделенного бюджета. Разработанный проект должен в полной мере отвечать потребностям бизнеса.

В показаниях этого индикатора учитываются следующие моменты:

наличие противоречий между спецификациями уже готового продукта и потребностями бизнеса;

расхождение между запланированными и фактическими сроками реализации проекта;

несовпадение реальной стоимости проекта с цифрами, заложенными в бюджет.