3 Пример 2

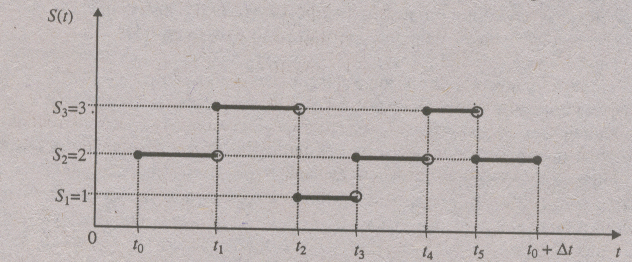

Пример 2. Построим реализацию случайного процесса за промежуток времени [t0, t0 + t] ( t > 0), протекающего в системе S, граф состояний которой изображен на рис. 2. Предположим, что наблюдения показали пребывание системы S в указанных ниже промежутках времени соответственно в следующих состояниях:

Таблица 1

Таблица реализации процесса

Промежуток времени |

Состояние |

|

S2 |

|

S3 |

|

S1 |

|

S2 |

|

S3 |

|

S2 |

Характеризуя

каждое состояние его номером, получим

реализацию данного случайного процесса

за промежуток времени

![]() ,

представляющую собой ступенчатую

разрывную функцию.

,

представляющую собой ступенчатую

разрывную функцию.

S

(t)

=

,

,

Определенную на отрезке , график которой изображен на рис. 3

Рис. 3. Реализация случайного процесса за промежуток времени , протекающего в системе S, граф состояний которой представлен на рис.2

4 Пример 3

Рассмотрим процесс работы одного окна «Коммунальные платежи» в операционном зале банка в рабочее время. В некоторые промежутки времени у окна не будет посетителей — оно будет свободным. А в другие — будет занятым обслуживанием посетителей.

Попробуем смоделировать процесс работы окна, которое будем интерпретировать в качестве системы S. Тогда система S может пребывать в одном из двух состояний: Sо — окно свободно, S — окно занято. (Здесь нумерацию состояний мы начали с нуля, а не с единицы, хотя это не является принципиальным),

Поскольку приход посетителей в банк и время их обслуживания носят случайный характер, то процесс, протекающий в системе S, является случайным.

Так как множество интересующих нас состояний S конечно (два состояния), то рассматриваемый случайный процесс будет дискретным.

В силу того, что вероятность состояний, в которых система S будет находиться в будущем существенно зависит от ее состояния в настоящем и не зависит от ее состояний в прошлом, то данный процесс будет марковским.

Таким образом, в системе S протекает марковский дискретный случайный процесс.

Граф состояний системы S изображен на рис 4.

S0

S1

Рис. 4. Граф состояний системы - S- окна «Коммунальные платежи»

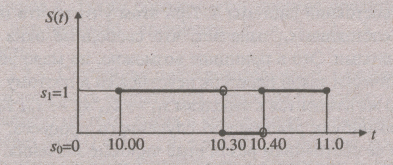

Предположим, что наблюдение за работой окна «Коммунальные платежи» в течение часа с 10.00 до 11.00 часов в один из рабочих дней дало следующие результаты: с 10.00 до 10.30 час. окно обслуживало посетителей, с 10.30 до 10.40 час. было свободным, с 10.40 до 11.00 час. включительно вновь было занятым обслуживанием посетителей.

Построим реализацию процесса, протекающего в системе S , за промежуток времени [10.00; 11.00], соответствующего нашему наблюдению. Эта реализация будет предоставлять собой дискретную функцию, определенную на промежутке [10.00; 11.00], принимающую всего два значения 0 и 1,

S1=1 при 10.00<=t<10.30

S (t) = S0=0 при 10.30<=t<10.40

S1=1 при 10.40<=t<=11.00 , график которой изображен на рис 5.

Наконец отметим, что так как система S из любого своего состояния может перейти в другое, то она является эргодической и, следовательно, у нее нет состояний без входа и состояний без выхода.

Рис. 5. Реализация случайного процесса, протекающего в системе S –окне «Коммунальные платежи»