4. Грошова система, її структурні елементи й основні типи

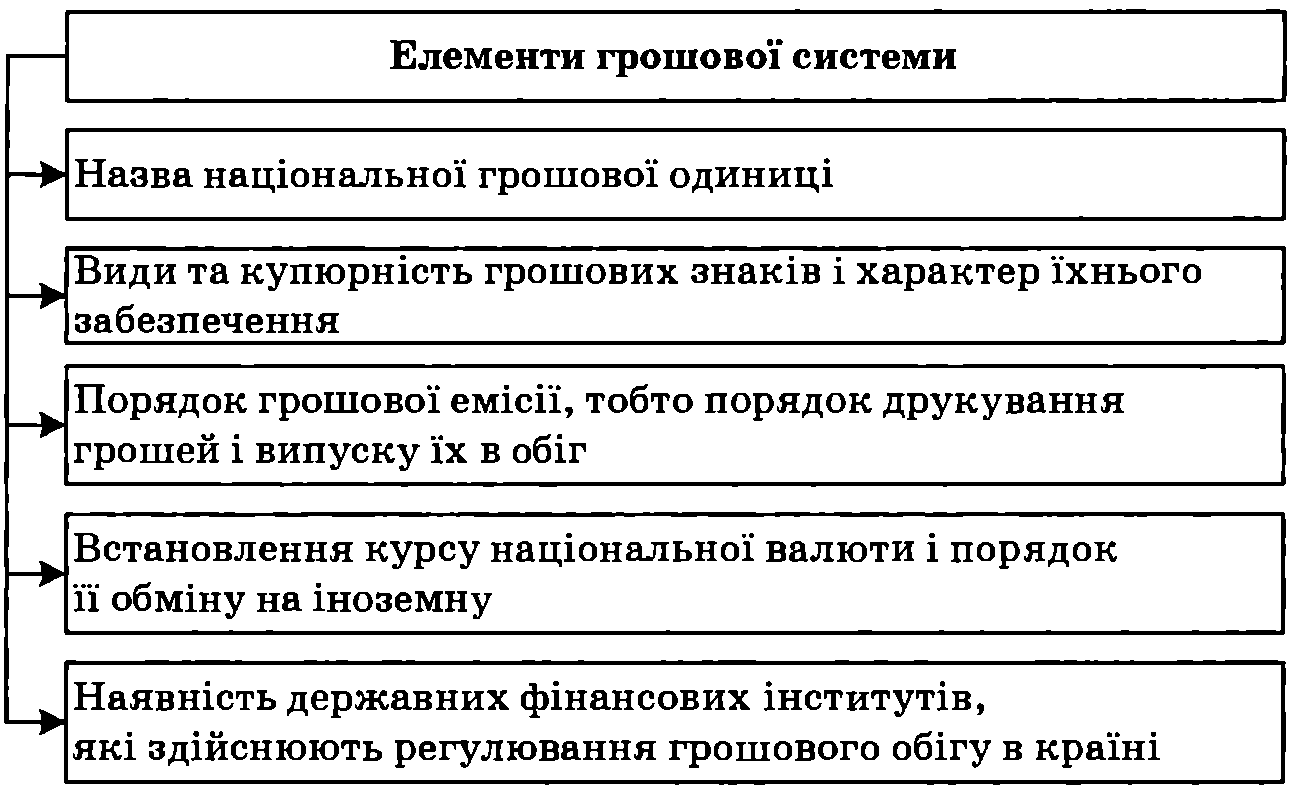

Грошова система — це форма організації грошового обігу, яка історично склалася в певній країні й законодавчо закріплена державою. Вона складається з таких елементів (рис. 6.7).

Рис. 6.7. Структурні елементи грошової системи

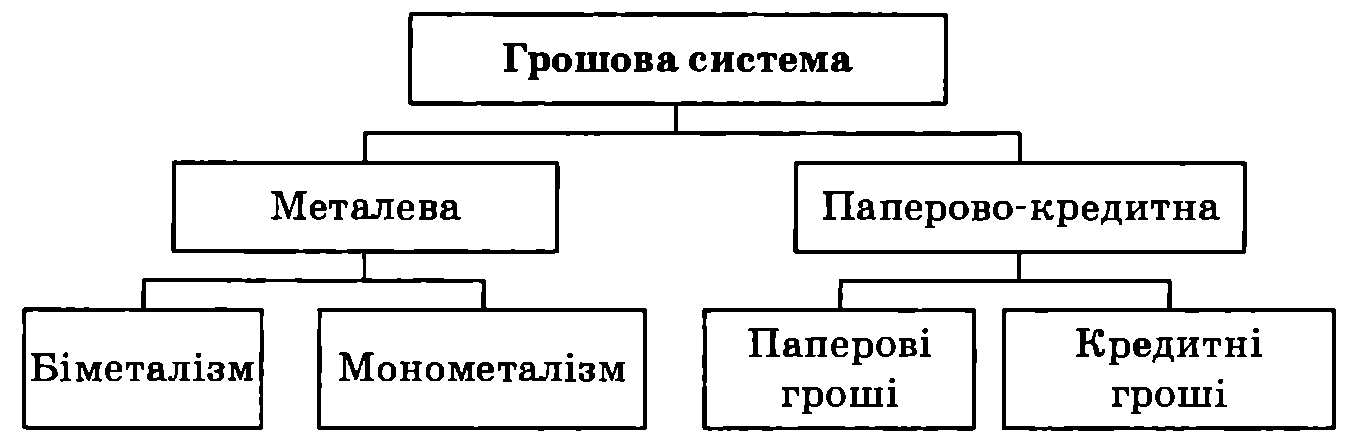

Історія знає два основних типи грошових систем: металеву і паперово-кредитну (рис. 6.8).

Рис. 6.8. Типи грошових систем

Металева система — це грошова система, в якій роль загального еквівалента і засобу обігу виконують металеві гроші із золота чи срібла. Металева система поділяється на два види:

Біметалізм є системою, де роль загального еквівалента законодавчо закріплюється одночасно на рівних правах за двома благородними металами — золотом і сріблом. Хоча система біметалізму проіснувала досить довго (у Західній Європі з XVI до початку XIX ст.), але виявилася нежиттєздатною, оскільки законодавче закріплення за двома металами однакової ролі загального еквівалента не відповідало співвідношенню їхньої реальної ринкової вартості.

Монометалізм — це грошова система, в якій роль загального еквівалента закріпляється за одним благородним металом — золотом. Уперше золотий монометалізм було запроваджено в Англії (1816 p.). У Франції його було введено в 1876—1878 pp., у Росії — в 1897 р.

У 1976 р. країни — члени МВФ провели на Ямайці (м.Кінгстон) Міжнародну конференцію, на якій оголосили про перехід до якісно нової світової валютної системи — паперово-кредитної, в основу якої покладено такі головні принципи:

— юридично закріплена демонетизація золота, тобто повна відмова від золотого стандарту;

— скасована фіксація золотого вмісту національних валют (масштабу цін);

— припинено виконання золотом ролі загального еквівалента;

— скасовано офіційну ціну на золото, яка раніше існувала (35 дол. за одну тройську унцію — 31,1 г);

— золото перетворено із грошового товару в звичайний товар, який продається й купується на світових ринках дорогоцінних металів за ціною, що складається залежно від попиту і пропозиції;

— впроваджено перехід до плаваючих валютних курсів.

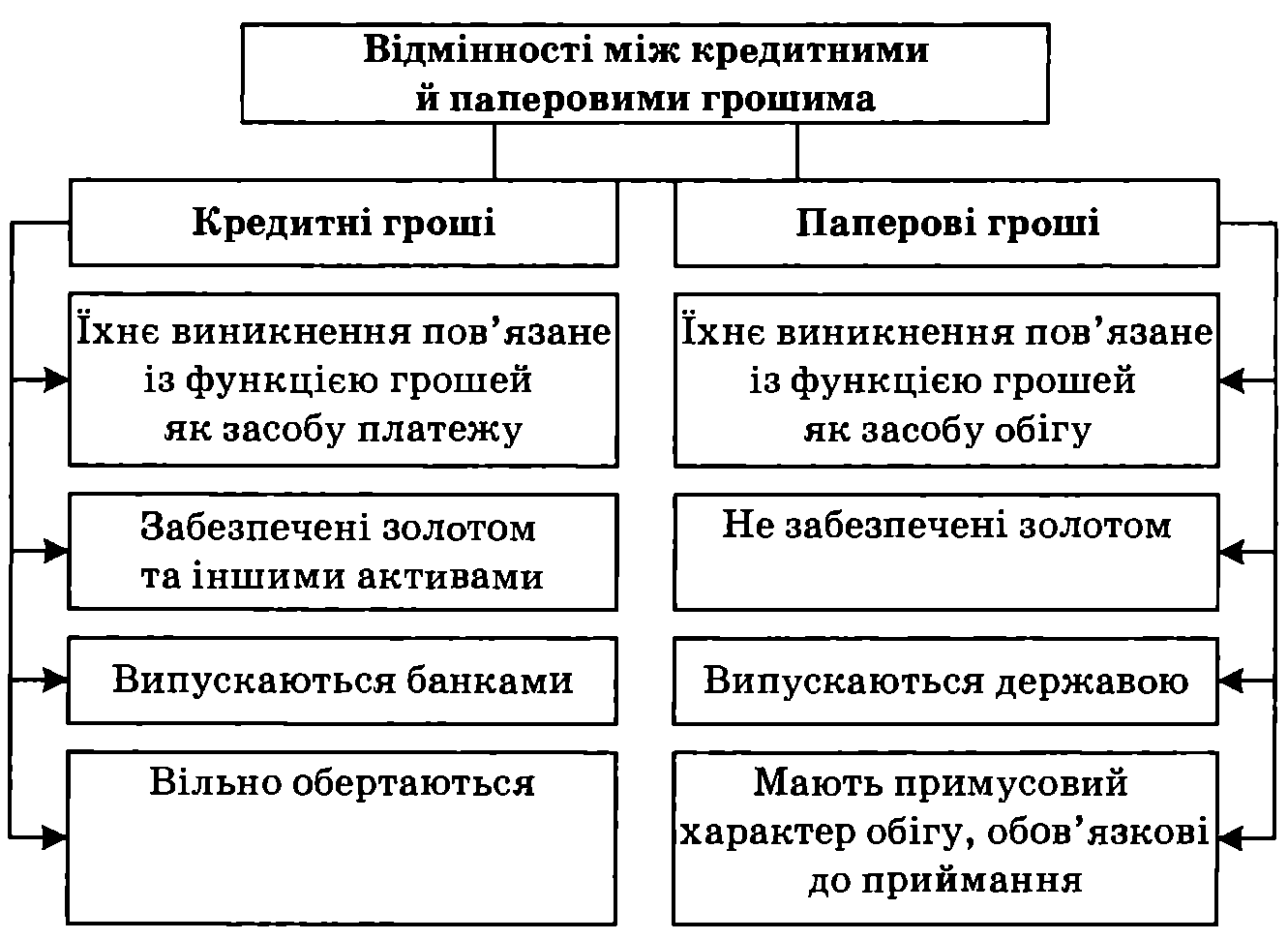

У паперово-кредитній системі функціонують паперові й кредитні гроші.

Кредитні гроші — це знаки вартості, які виникають і функціонують на основі кредитної угоди й виражають відносини між кредитором і боржником.

Первісно класичні кредитні гроші відрізнялися від паперових грошей (рис. 6.9).

Рис. 6.9. Відмінності між кредитними і паперовими грошима

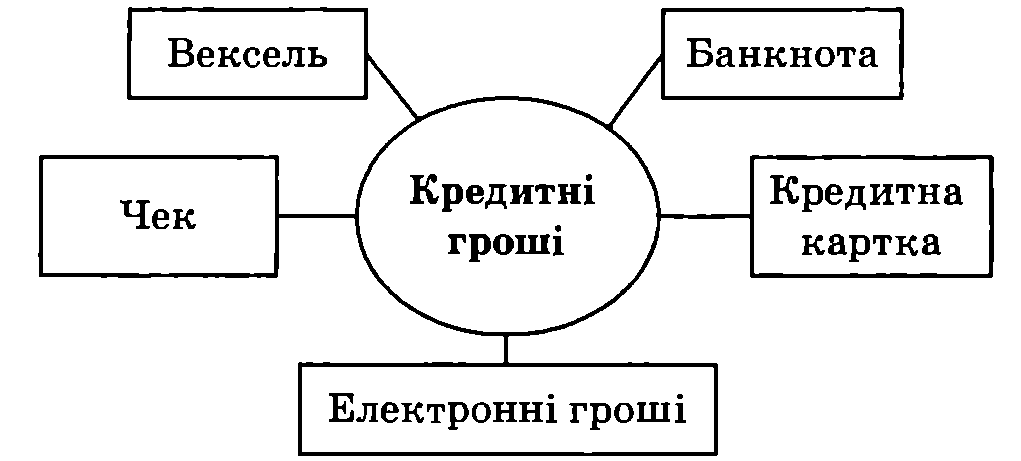

Рис. 6.10. Види кредитних грошей

Основні види кредитних грошей:

1. Вексель — це письмове боргове зобов'язання суворо встановленої законом форми, в якому вказані величина грошового боргу, строки його сплати, а також право його власника (векселетримача) вимагати від боржника (векселедавця) сплати боргу при настанні встановленого строку.

Векселі бувають:

простий вексель — це вексель, підписаний однією особою на ім'я іншої особи, який не може бути переданий третій особі.

переказний вексель (тратта) — це вексель, який може передаватися третій особі (ремітенту) для отримання ним боргу з векселедавця у визначений строк.

комерційний вексель — це боргове зобов'язання, яке підприємці видають один одному при купівлі-продажу товарів з відстрочкою платежу, тобто в борг. Це кредит у товарній формі.

2. Банкнота — це вексель банку, за яким пред'явник може в будь-який час одержати гроші і яким банк замінює комерційний вексель.

3. Чек — це письмове розпорядження власника поточного рахунка в банку про виплату готівки або перерахування з його рахунка на інший рахунок певної суми грошей (рис. 6.11).

Чековий обіг у розвинутих країнах дуже поширений. Так, у США понад 90 % сімей мають чекові книжки, в Англії — 60 % сімей. У структурі сучасних кредитних грошей приблизно 3/4 припадає на чеки і 1/4 — на банкноти.

Рис. 6.11. Види чеків

4. Кредитна картка — це іменний платіжно-розрахунковий документ, який засвідчує особу власника рахунка в банку і надає йому право на придбання товарів і послуг у кредит без оплати готівкою.

Нині в розвинутих країнах налічуються десятки видів пластикових кредитних та дебітних карток (смарт-карток), у тому числі для придбання товарів і послуг, для здійснення подорожей і відпочинку, для міжнародних розрахунків (системи "Віза", "Америкен Експрес", "Мастеркард", "Єврокард" та н.). У США випущено понад 600 млн. кредитних карток, якими користуються більше 70 % сімей країни. У фінансових послугах населення розвинутих країн світу частка кредитної картки — близько 20 %.

Дедалі більшого поширення набувають депозитні та електронні гроші.

5. Депозитні гроші — це різновид банківських грошей, який існує у вигляді певних сум, записаних на рахунках економічних суб'єктів у банках.

Вони не мають речового вираження і використовуються для платежів у безготівковій формі. їх рух здійснюється за рахунками і не виходить за межі банківської системи. А приводяться вони в рух за допомогою технічних інструментів — чеків, пластикових карток, платіжних доручень тощо. Така форма грошей економніша і зручніша у користуванні, піддається контролю з боку банків за рухом великих грошових ресурсів.