Формирование собственных средств (капитала) банка

Уставный фонд, независимо от организационно-правовой формы банка, формируется полностью за счет вкладов участников, которые имеют право использовать для этих целей только собственные средства. Обязательным условием регистрации вновь создаваемого коммерческого банка является полная оплата объявленного в учредительных документах уставного фонда. Минимальный размер уставного фонда должен быть полностью оплачен в денежной форме.

Пополнение уставного фонда коммерческого банка может осуществляться различными способами. Коммерческие банки, созданные в форме акционерных обществ, могут осуществлять дополнительные выпуски акций и распространять их среди прежних и новых акционеров. Кроме пополнения уставного капитала банков за счет дополнительных (внешних) источников, коммерческими банками могут использоваться источники внутреннего происхождения, прежде всего нераспределенная прибыль банка.

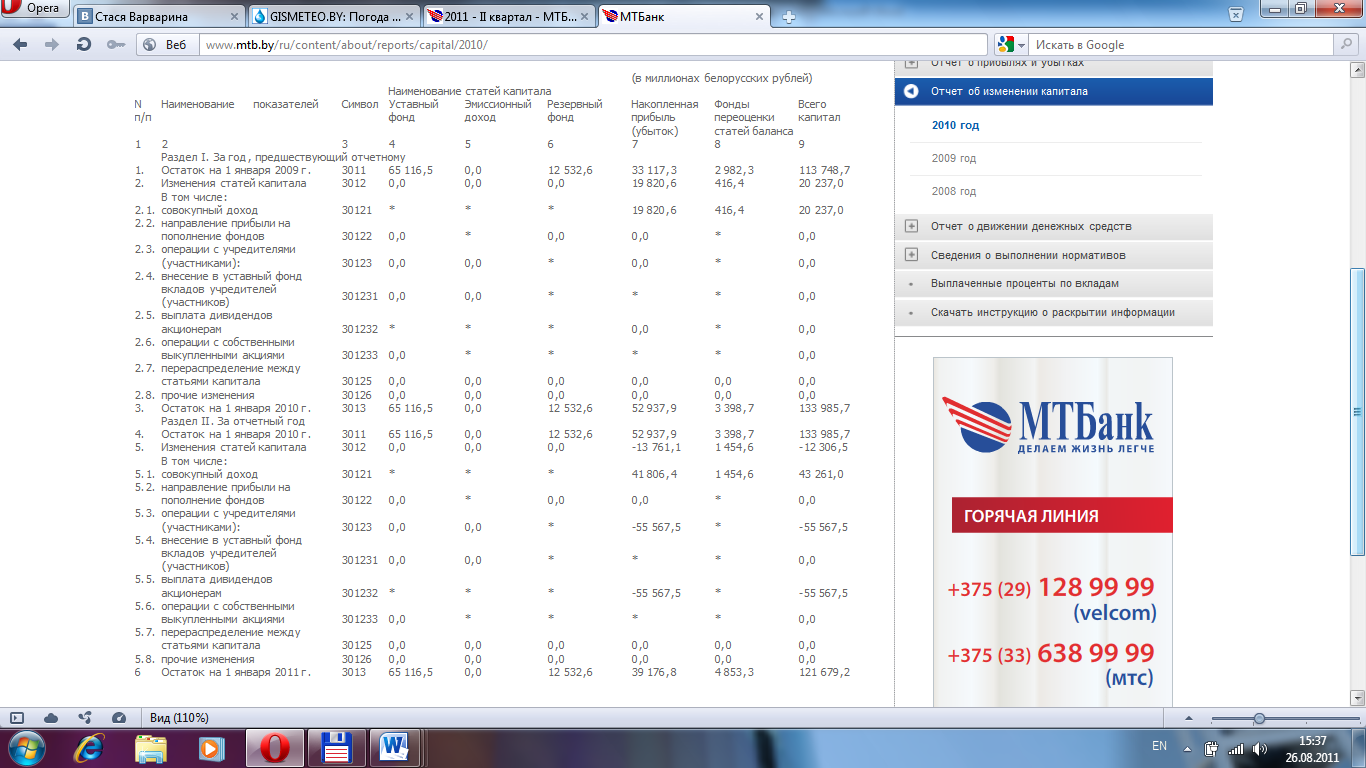

Уставный фонд ЗАО «МТБанк» сформирован за счет выпуска акций.

По состоянию на 01.01.2011 уставный фонд ЗАО «МТБанк» составляет 65 116,5 млн. руб.

В обязательном порядке банки должны формировать резервный фонд, который предназначается для возмещения убытков от активных операций банка, выплаты дивидендов по привилегированным акциям в случае недостаточности полученной прибыли и для других аналогичных целей. Согласно Инструкции «О порядке формирования и использования резервного фонда банка и небанковской кредитно-финансовой организации» № 124 от 24.05.2001 (в ред. от 31.10.2006), резервный фонд должен быть сформирован в размере не менее 15% от зарегистрированного уставного фонда путем ежегодных отчислений в размере не менее 10 % прибыли отчетного года, остающейся в распоряжении банка после уплаты налогов и других обязательных платежей в бюджет. Резервный фонд ЗАО «МТБанк» на 01.01.2010 года сформирован в размере 12 532,6 млн. руб.

Прибыль является основным обобщающим показателем финансовых результатов деятельности банка. Прибыль характеризует экономическую результативность деятельности банка. По состоянию на 01.01.2011 накопленная прибыль ЗАО «МТБанк» составляет 33 117,3 млн. руб.

Для

учета собственных средств банка

предназначены счета 7 класса. По своей

характеристике данные счета являются

пассивными за исключением счетов по

учету нераспределенной прибыли (убытка)

и нереализованной курсовой разницы от

переоценки иностранной валюты и

драгоценных металлов, являющихся

активно-пассивными. В данной группе

счетов содержится и активный счет,

предназначенный для учета операций по

использованию (распределению) прибыли

банка.

Для

учета собственных средств банка

предназначены счета 7 класса. По своей

характеристике данные счета являются

пассивными за исключением счетов по

учету нераспределенной прибыли (убытка)

и нереализованной курсовой разницы от

переоценки иностранной валюты и

драгоценных металлов, являющихся

активно-пассивными. В данной группе

счетов содержится и активный счет,

предназначенный для учета операций по

использованию (распределению) прибыли

банка.

Для учета сумм, полученных при формировании уставного фонда, а также для выплаты дивидендов используются и счета 6 класса.

В практике доходы и расходы накапливаются в течение года на счетах восьмого и девятого классов баланса банка. В последний рабочий день эти счета закрываются с отнесением их сальдо на счет «Прибыль (убыток) отчетного года».

Собственный капитал банка выполняет ряд важнейших функций в его деятельности. Выделяют основные функции: защитную, оперативную и регулирующую. Собственный капитал банка является основой его коммерческой деятельности, обеспечивает финансовую устойчивость банка и его платежеспособность, служит источником покрытия непредвиденных расходов, являющихся следствием различных рисков банка.

Отчет об изменении капитала за 2010 год ЗАО «МТБанк»