1.3.2. Анализ социально-экологических параметров проекта

Инвестиционный проект должен быть рассмотрен по следующим социальным параметрам:

соответствие социально-культурным особенностям населения, проживающею на данной территории;

демографическая ситуация в регионе и ситуация на рынке труда;

стратегам реализации проекта, а также форма и степень участия местной) населения в проекте.

Одним из направлений аналитической работы в инвестиционном проектировании является институциональный анализ, т.е. анализ соответствия институтов, напрямую или косвенно участвующих в проекте, тем задачам, которые должны быть решены. При этом под институтами могут пониматься как внешние институты, создающие фон, на котором проект будет развиваться, так и структуры, принимающие непосредственное участие в реализации проекта.

Под внешними институтами понимаются органы государственного управления или независимые от государства организации, например профсоюзы, которые вместе определяют:

налоговую политику, т.е. устанавливают долю прибыли (дохода), которую предприниматель должен отчислить в государственные и муниципальные фонды;

формируют общественное мнение, в результате чего проект будет пользоваться общественной поддержкой или станет объектом постоянной критики, что может сделать его и экономически убыточным;

пользуются "разрешительным правом", которое значительно удорожает проект и является основным источником коррупции;

политическую стабильность, от которой зависит степень доступности инвестиций, выраженная величиной банковского процента;

уровень образования населения и жизненных стандартов, который определит затраты на подготовку кадров и уровень затрат на оплату труда;

определяют сплоченность рабочего движения;

и тому подобное.

Сущностью экологического анализа является контроль за соблюдением приемлемости проекта в экологическом отношении и определении на ранних этапах проектного цикла возможного влияния на окружающую среду и учета данного влияния в ходе разработки проекта. Экологическая оценка дает возможность выбрать путь эколога ческой оптимизации проекта и компенсации нежелательных последствий.

Детальнее экологический анализ заключается в следующем:

определении существующих экологических условий;

оценке потенциального влияния проекта на окружающую среду;

сопоставлении экологических характеристик альтернативных инвестиционных проектов;

подборе компенсирующих и смягчающих мер;

определении системы экологического мониторинга;

рассмотрении системы экологической подготовки кадров и кадров по работе с общественностью по вопросам экологии.

Результаты этого анализа могут решающим образом сказаться на принятии проекта к исполнению и, безусловно, скажутся .на затратах, которые будут увеличены для обеспечения экологической защиты биосферы.

1.4.Основные подходы к определению рационального масштаба проекта производства товаров и услуг

Одним из частных вопросов, ответ на который должен быть найден для принятия проекта, является вопрос о минимально допустимом и максимально оправданном объеме производства. Рассмотрим общие принципы определения объема выпуска.

В целях обеспечения экономической безопасности необходимо выяснить минимально допустимые объемы выпуска продуктов и услуг. Результаты решения этой задачи существенным образом зависят от сделанных допущений. Первое - будут или нет меняться цены на производимый продукт, второе - будут или нет изменяться цены на потребляемые ресурсы, оборудование, рабочую силу и т.п..

При решении поставленной задачи можно основываться на анализе:

абсолютных величин выручки от продажи продукта и издержек на его производство (анализ безубыточности);

средних и предельных величин дохода и издержек;

эластичности спроса на продукт по цене.

Метод, связанный с использованием абсолютных величин выручки от реализации и издержек производства, основан на прямом сопоставлении упомянутых величин. В научной литературе он получил название анализа безубыточности. Базовым вариантом анализа безубыточности в дальнейшем будет называться тот, в котором происходят изменения цен на продукцию и ресурсы. Причем будет наблюдаться падение цены продукта и рост цены Используемых ресурсов, что соответствует производственным реалиям, т.е. в полном соответствии с известным принципом: "Все то плохое, что может случиться, случится". Да и не может не случиться, потому что источники ресурсов истощаются, места их добычи постоянно удаляются от производственных центров, усложняется их добыча. Например, добыча рудных конкреций с шельфа Мирового океана по самым скромным подсчетам в три раза дороже, чем добыча на материке. Одновременно растет образовательный уровень населения, уровень жизненных стандартов. С последним связаны социальные факторы, определяющие рост стоимости труда.

Частным случаем можно назвать "классический вариант", в котором стоимостные характеристики единицы не изменяются. Для продукта цена может быть фиксированной, если:

на рынке по производимому продукту уже установилось равновесие между спросом и предложением и нет очевидных причин cm нарушения;

реализация проекта создаст монопольную систему производства продукта, пользующегося спросом, с очень высоким порогом выходя на этот рынок;

цена продукта зафиксирована законом, контракты, соглашением.

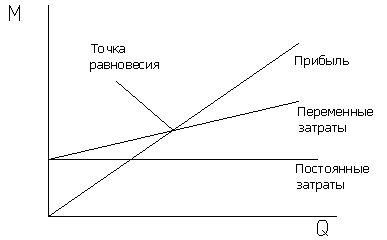

Минимальный объем выпуска, соответствующий точке равновесия (безубыточности), есть величина, при которой выручка от реализации продукта становится равной величине затрат на его производство и продвижение. Точка безубыточности соответствует тому пороговому значению объема выпуска, за которым предприятие начнет получать прибыль (рис. 1.3). Определение минимально допустимой! объема производства и, следовательно, минимально допустимой величины проекта - обязательный элемент подготовки менеджеров по управлению проектами во всех бизнес-школах.

Рис.1.З.Графическое определение минимально допустимого объема выпуска (масштаба проекта): Q - объем производства; М - деньги.

Принципиальным при определении уровня безубыточности является деление всех издержек производства на условно-постоянные и условно-переменные. Группировка издержек осуществляется по их зависимости от изменения объемов производства. Например, к условно-постоянным можно отнести расходы на административное управление, плата за аренду, расходы на содержание инфраструктуры, капитальные затраты; к условно-переменным - заработную плату основных рабочих, расходы на материалы, энергию и т.п.. В одном и другом названии есть слово "условно", оно уточняет то обстоятельство, что в одном случае затраты не строго постоянные, а в другом -меняются далеко не пропорционально объему.

График, представленный на рис 1.3, иллюстрирует способ нахождения минимально допустимого объекта производства, массу полученной прибыли при увеличении выпуска продукции. Однако следует помнить о том, что полученное решение значимо только с учетом сделанных ранее ограничений на неизменность цен.

Важным при решении задачи по определению объема производства является учет влияния на искомую величину соотношения условно-постоянной и условно-переменной частей издержек производства.

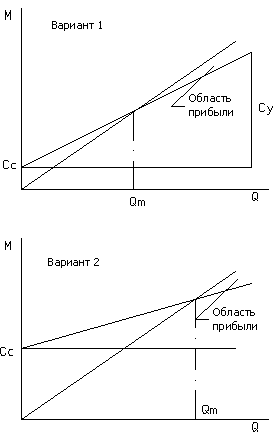

Для пояснения возникающей проблемы рассмотрим два гипотетически возможных альтернативных варианта проекта производства, одного и того же продукта в условиях "классической неизменности цен" .

В первом варианте издержки в большей своей части имеют характер условно-переменных (рис 1.4,вариант 1), оговоримся, что это возможно только при производстве продукции технически не очень сложной.

Во втором - наблюдается существенное увеличение доли условно-постоянных издержек производства.

Первый вариант предполагает использование арендованных производственных мощностей, привлечение сторонних специалистов.

Второй - солидную техническую оснащенность, высокий технический уровень, но и значительные затраты по аренде, амортизации, обслуживанию производственных мощностей и содержанию инфраструктуры.

Рис. 1.4 .Графическая иллюстрация влияния структуры .затрат на величину минимально допустимого объема производства: R- деньги; Q - объем производства; Сс, Cy - условно-постоянные и условно-переменные затраты на производство.

В результате анализа представленных на рис 1.4 графиков можно отметить:

1) уменьшение величины минимально допустимого объема производства во первом варианте за счет сокращения издержек производства на начальных этапах.

Сокращение издержек произошло по следующим причинам. В условиях избытка предложения основных фондов они могут быть арендованы в величине, полностью соответствующей объемам изготавливаемой продукции, что приведет к снижению общего уровня затрат на первых этапах производства за счет отсутствия капитальных вложений. Кроме того, практически нет условно-постоянных затрат, связанных, например, с громоздкой системой управления.

В дальнейшем может произойти рост издержек производства по следующим причинам: отсутствие квалифицированного персонала приведет с росту потребления ресурсов всех видов, увеличению брака, усложнению процесса управления производством при его расширении;

2) существенно большую величину прибыли во втором варианте и как следствие - более устойчивое положение на рынке, например при проведении монополистом демпинговой политики. Причиной увеличения прибыли является следующее:

- наличие во втором варианте технически совершенных основных фондов, квалифицированного персонала, развитых средств подготовки производства приведет к относительному сокращению переменных издержек производства (лучшему использованию труда, материалов, оборудования). Следствием этого станет повышение прибыли в более поздние периоды производства. Возникает эффект масштаба, о котором подробнее будет изложено ниже. Эффект масштаба будет и в случае преимущественного использования переменных затрат, но существенно меньший;

- относительное сокращение доли условно-постоянной части затрат, которых в первом варианте просто нет;

3) второму (технически оснащенному) варианту соответствует несколько большая величина риска, связанная с неблагоприятным продвижением товара на рынке. Второй вариант - это жесткая необходимость больших объемов реализации продукта.

Сделаем некоторые выводы о последствиях возможного изменения структуры расходов.

1.Проекты, реализующие первый из анализируемых вариантов, соответствуют устремлениям солидных инвесторов, полагающих что они выходят на рынок, имеющий устойчивый спрос на предполагаемый к выпуску продукт. При этом рынок защищен высоким стартовым капиталом, необходимым для выхода на него.

2. При отсутствии достаточных начальных средств и при планировании деятельности на короткий отрезок времени возможно преимущественное использование переменных расходов. Подобным образом действует большинство посреднических организаций, оперирующих в промышленности. Такие организации быстро заняли нишу малых проектов.

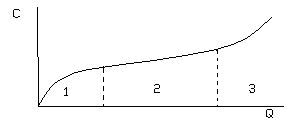

Несколько сложнее задача по определению минимального и максимального объемов проекта, если предположить, что цены на продукт и ресурсы меняются. Отправной точкой для проведения аналитической работы может служить прогноз изменения цен во времени. Если реальность подобного прогноза не вызывает сомнений (хотя сомнения всегда будут присутствовать), то качественная зависимость изменения издержек от изменения объема производства может принять вид, представленный на рис 1.5. Эти характерные особенности получили название эффекта масштаба. Суть эффекта в следующем. Изменения затрат при изменении выпуска продукции имеют три характерные зоны.

Рис. 1.5. Эффект масштаба производства.

Первая зона - неизменность условно-постоянных затрат и бурный рост затрат условно-переменных. Бурный рост связан с освоением продукции, низким уровнем производительности труда, отработкой документации, освоением технологии, неотработанностью логистических связей.

Вторая зона - собственно эффект масштаба. Линия издержек производства выравнивается несмотря на рост объемов производства. Последнее происходит потому, что процесс освоения завершен и наблюдается рост производительности, а следствием этого является изменение динамики переменной части расходов: относительное сокращение заработной платы, рост коэффициента использования материала, внедрение энергосберегающих технологий, сокращение затрат на сопровождение конструкторской и технологической документации, а также рационализация приемов и методов труда.

Обратим внимание, что вид кривой затрат и влияние эффекта масштаба обусловлены типом производства. Результат будет значительно большим в массовом производстве и несколько меньшим в единичном.

Третья зона - новый резкий подъем затрат, связанный с тем, что рост объемов производства вышел за пределы возможностей производства, т.е. полное исчерпание возможностей элементов производственного процесса потребовало новых капитальных вложений на приобретение оборудования, рабочей силы, площадей и т.п..

Из этого следует сделать два практических вывода.

Выход на рынок связан, как правило, с существенными затратами, величина которых и определяет "порог рынка".

При определении масштаба проекта следует учитывать существование «эффекта масштаба».

Поставленная задача определения оптимального объема однопродуктового проекта может быть решена с помощью анализа предельных величин дохода и издержек производства.

Несколько слов о сути средних

и предельных величин. Например, кривая

нарастания затрат при постройке объекта

может быть описана различными

аналитическими выражениями. Величина

затрат будет зависеть от сроков

работ, объема привлеченных ресурсов и

т.п. Если зависимость между показателями

С и Т задана аналитически:

![]() ,

то средняя величина (А)

представляет собой отношение

,

то средняя величина (А)

представляет собой отношение![]() ,

а предельная (М) (маржинальная) –

производную

,

а предельная (М) (маржинальная) –

производную

![]() .

.

Маржинальная.- величина характеризует скорость изменения функции по аргументу. Использование этой величины предоставляет все возможности, которые связаны с применением производной вообще. Проиллюстрируем арифметически средние и предельные величины, которые имеют одинаковую размерность. В табл. 1.2 приведены данные об изменении объема выпуска продукции Q и соответствующих изменениях доходов, а также о средних и предельных величинах.

Таблица 1.2