Оптимизация прибыли в системе раздельного учета затрат

Система раздельного учета переменных и постоянных затрат широко распространена в практике финансового планирования деятельности зарубежных предприятий. Здесь важно изучение динамики затрат в зависимости от изменения объемов производства, что позволяет оперативно принимать решения об оптимальном с точки зрения прибыли объеме и ассортименте выпускаемой продукции, о нормализации финансового состояния предприятия.

Переменные и постоянные В затратах выделяются затраты (расходы) переменные и постоянные. К переменным относятся затраты, величина которых изменяется пропорционально объему производства, например затраты на сырье и материалы, заработная плата основных производственных рабочих, затраты на топливо и энергию, на технологические цели и другие аналогичные расходы; к постоянным относятся затраты, величина которых не изменяется при изменении объема производства, например арендная плата, проценты за пользование кредитами, амортизация машин и оборудования и т. п.

Само подразделение затрат на переменные и постоянные достаточно условно, ибо многие расходы носят полупеременный характер. Полупеременные расходы представляют собой расходы, меняющиеся скачкообразно, т. е, они стабильны при изменении объема производства в некотором интервале и меняются при выходе объема производства за пределы данного интервала. В качестве примера полупеременных затрат можно привести некоторые расходы по реализации продукции, например на транспортировку. Однако для упрощения рассматриваемых процессов обычно постоянные и полупеременные расходы объединяются в одну группу — условно-постоянные затраты.

Выделение условно-постоянных и переменных затрат является, первой особенностью такого метода учета затрат. Второй особенностью является использование понятия сумма покрытия. Сумма покрытия представляет собой разницу между выручкой от реализации и переменными затратами и используется для возмещения (покрытия) условно-постоянных расходов. Величина, остающаяся после покрытия условно-постоянных затрат, и составляет прибыль (чистый доход) предприятия:

-

_

Выручка от реализации

Переменные затраты

_

Сумма покрытия

Условно-постоянные затраты

Прибыль (чистый доход).

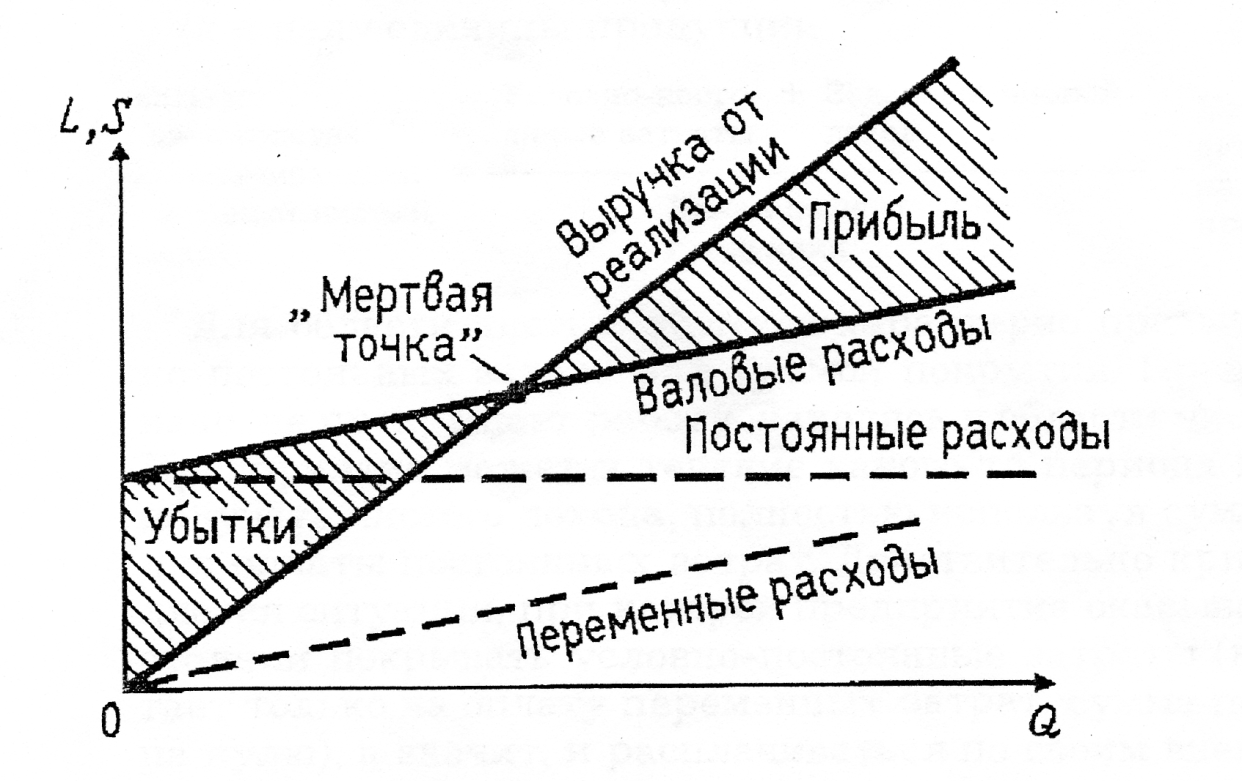

«Мертвая точка» Третьей особенностью системы учета переменных и постоянных затрат является использование принципа «мертвой точки», или критического объема продаж, позволяющего определять в каждой конкретной ситуации объем реализации, обеспечивающий безубыточную деятельность.

Делается это примерно следующим образом.

В прямоугольной системе координат строится график зависимости себестоимости (затрат) и дохода от объема выпущенной продукции. В точке критического объема производства нет прибыли и нет убытка. Справа от нее находится область чистых прибылей (доходов), слева — область убытков. Точка критического объема производства характеризуется равенством выручки от реализации (объема производства в стоимостном выражении) и валовых (общих) затрат на производство реализованной продукции (суммы постоянных и переменных затрат). Поэтому эту точку называют еще точкой нулевой рентабельности (рис.2).

Рис.2. «Мертвая точка»: L, S — выручка от реализации, себестоимость;

Q — объем производства

Выручка от реализации складывается из переменных и условно-постоянных затрат:

Выручка от реализации = Переменные затраты + Условно-постоянные затраты,

Переходя от стоимостных к натуральным показателям можно получить следующую формулу для определения критического объема продаж:

Критический объем продаж в натуральных = единицах |

Условно-постоянные затраты____________ _ Цена единицы продукции |

Переменные затраты на единицу продукции |

Для области чистых доходов выручка от реализации больше совокупных затрат на величину чистой прибыли, которая определяется как разность между величиной суммы покрытия и постоянными затратами:

Выручка = от реализации |

Переменные + затраты |

Условно-постоян- + ные затраты |

Чистая прибыль |

|

|

|

|

Сумма покрытия

Задав желаемый чистый доход, можно рассчитать обеспечивающий его объем производства. Для этого надо знать условно- постоянные затраты, переменные затраты на единицу продукции и цену единицы продукции:

Объем производства, обеспечивающий = заданный чистый доход |

Условно-посто- + Заданный чистый янные затраты доход _______________________________ _ Цена единицы продукции |

Переменные затраты на единицу продукции |

Для области чистых убытков характерно превышение условно-постоянных затрат над суммой покрытия. Предприятие, однако, не прекращает работу, находясь в области чистых убытков. Предприятие может в течение какого-то периода времени и не получать чистого дохода, полностью используя суммы покрытия для оплаты постоянных затрат. Действительно критической является ситуация, при которой предприятие оказывается не в состоянии покрывать условно-постоянные затраты (выручки хватает только на оплату переменных затрат, сумма покрытия равна нулю), а значит, и расплачиваться по своим внешним долгам.