Факторный анализ прибыли предприятия

Факторы, влияющие на прибыль Прибыль предприятия от реализации произведенной продукции может быть определена как разность между объемом реализации и затратами на производство реализованной продукции:

Прибыль от реализации = |

Выручка от реализации –

|

Затраты на производ- ство реализованной продукции |

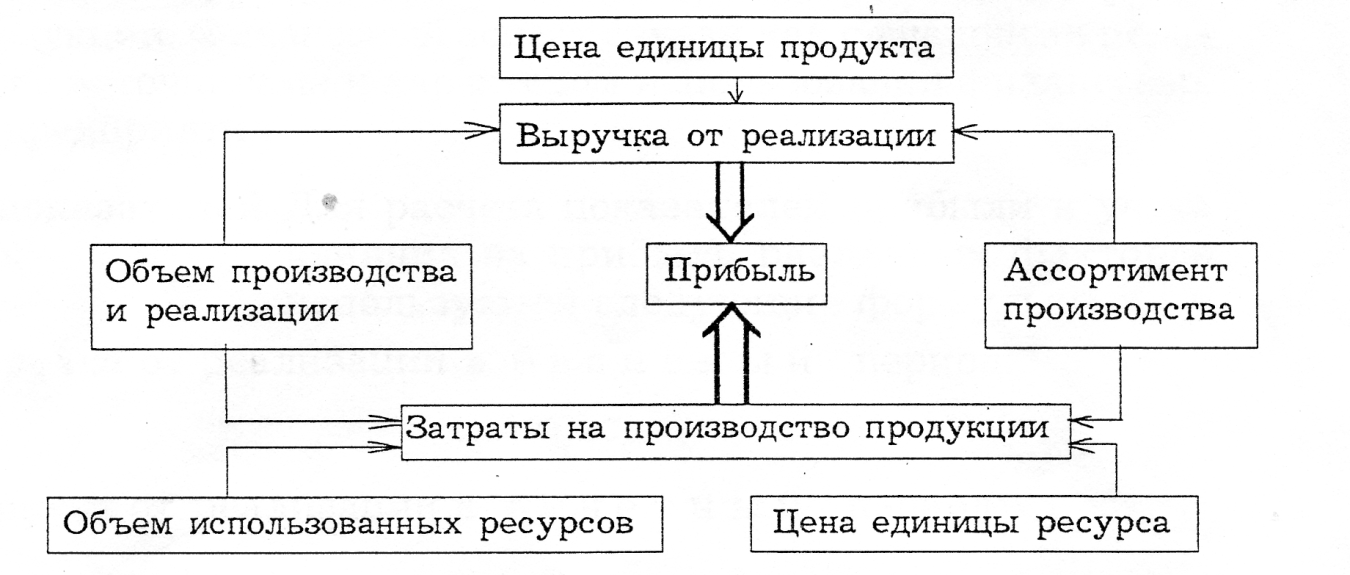

На величину прибыли влияют различные факторы (рис.1).

Рис.1. Факторы, влияющие на изменение величины прибыли предприятия от реализации произведенной продукции

Прибыль от реализаций товарной продукции в общем случае находится под влиянием изменения объема реализации, структуры (ассортимента) продукции, цен на реализованную продукцию, цен на сырье, материалы, топливо, тарифов на электроэнергию и перевозки, уровня затрат материальных и трудовых ресурсов.

Получения большей прибыли можно достигнуть различными методами: организационными (например, сокращение непроизводительных расходов сырья и материалов, совершенствование системы организации и управления производством); техническими (например, техническая политика предприятия, определяющая степень механизации, автоматизации производства, а соответственно, и структуру себестоимости продукции); технологическими (например, соблюдение норм расходования материалов, совершенствование технологии производства и т. д.).

На конечный финансовый результат деятельности предприятия влияют внутренние и внешние факторы. К первым относятся устранение непроизводительного использования ресурсов, контроль качества используемых ресурсов, совершенствование организации и технологии производства; ко вторым — изменение цен на ресурсы (рабочую силу, сырье, материалы, топливо, энергию и т. п.), изменение цен на изготовляемый продукт, изменение условий кредитования и т. п.

Среди факторов, влияющих на прибыль, достаточно очевидно проявляется наличие как производственной, так и финансовой составляющих. Производственный аспект связан с возможностями изменять структуру себестоимости, объем и ассортимент выпускаемой продукции. Финансовый аспект связан как с внешними ценами, так и с источниками и характером использования финансовых средств предприятия.

Расчет показателей прибыли Для расчета показателей прибыли и учета влияния на прибыль различных факторов используются следующие формулы:

1. Выручка от реализации в б а з и с н ы й период:

выручка от реализации в о т ч е т н ы й период:

где L — выручка от реализации; Q — объем произведенной продукции; С — цена единицы продукции.

2. Затраты на производство реализованной продукции в б а з и с н ы й период:

затраты на производство реализованной продукции в о т ч е т н ы й период:

где S — затраты на производство реализованной продукции; R — объем использованных ресурсов; k — цена единицы ресурса.

3. Прибыль от реализации продукции б а з и с н о г о периода:

прибыль от реализации продукции о т ч е т н о г о периода:

4. О б щ е е изменение прибыли от реализации:

Изменение прибыли от реализации з а с ч е т ф а к т о р о в, в том числе:

1) за счет изменения цен продукции:

где Q1 · C0 — выручка от реализации отчетного периода в ценах базисного периода;

2) за счет изменения объема реализованной продукции:

где R1

· k0

— затраты на производство продукции

отчетного периода по ценам и тарифам

базисного периода;

![]() является коэффициентом роста объема

производства по базисной себестоимости

(а1).

является коэффициентом роста объема

производства по базисной себестоимости

(а1).

3) за счет изменения в ассортименте выпускаемой продукции:

где

![]() —

коэффициент роста объема реализации

по ценам реализации (а2);

—

коэффициент роста объема реализации

по ценам реализации (а2);

4) за счет изменения структуры затрат в связи с изменением ассортимента продукции:

5) за счет изменения цен на материалы, тарифов на оплату труда и иных услуг (рассчитывается по данным о себестоимости в базисный и отчетный периоды);

6) за счет производственной и финансовой составляющей:

где

![]() — производительность ресурсов;

— производительность ресурсов;

![]() — соотношение продукции и единицы

ресурса (финансовая производительность),

характеризующая возмещение затрат в

цене продукции.

— соотношение продукции и единицы

ресурса (финансовая производительность),

характеризующая возмещение затрат в

цене продукции.

Предприниматель может рассчитывать дополнительные показатели, характеризующие прибыль предприятия и ее зависимость от различных факторов. К числу наиболее распространенных методов расчета и анализа прибыли относится определение объема производства и прибыли на основе раздельного учета постоянных и переменных затрат.