2.5. Аналіз витрат і собівартості продукції сільськогосподарських

підприємств

Важливим показником економічної ефективності сільськогосподарських підприємств є собівартість продукції. В ній зосереджені всі сторони господарської діяльності, результати використання виробничих ресурсів. Пошук резервів зниження витрат і собівартості дає змогу багатьом сільськогосподарським підприємствам підвищити свою конкурентоспроможність, уникнути банкрутства і вижити в умовах ринкової економіки.

Відповідно до методичних рекомендацій з планування, обліку і калькуляції собівартості продукції (робіт, послуг) сільськогосподарських підприємств, затверджених наказом Міністерства аграрної політики України від 18 травня 2001 року за № 132 зі змінами і доповненнями, витратами звітного періоду визнаються або зменшення активів, або збільшення зобов'язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власникам), за умови, що ці витрати можуть бути достовірно оцінені.

У плануванні, аналізі, бухгалтерському обліку визначають собівартість реалізованої продукції та виробничу собівартість.

Собівартість реалізованої продукції складається з виробничої собівартості продукції, яка була реалізована протягом звітного періоду, розподілених загальновиробничнх та наднормативних виробничих витрат.

До виробничої собівартості продукції (робіт, послуг) включаються:

• прямі матеріальні витрати;

• прямі витрати на оплату праці;

• інші прямі витрати;

• загальновиробничі витрати.

Витрати на виробництво продукції формуються за центрами відповідальності та об'єктами обліку, планування та калькулювання собівартості продукції.

Центрами відповідальності виступають внутрішньогосподарські підрозділи. їх склад визначається з урахуванням виробничої та організаційної побудови підприємства, порядку закріплення засобів виробництва тощо.

Залежно від конкретних умов виробництва, структури управління, системи оплати праці, облік витрат ведеться в цілому по конкретних виробничих підрозділах без деталізації за окремими об'єктами (видами і групами худоби та птиці, видами виробництв). Фактичні витрати підрозділу розподіляють між окремими культурами, видами і групами худоби та птиці пропорційно до планових витрат, а за їх відсутності - до нормативних витрат згідно з технологічними картами чи укрупненими нормативами.

Собівартість одержаної продукції (робіт, послуг) визначається у загальноприйнятому порядку.

Залежно від характеру участі в процесі виробництва витрати поділяються на основні та накладні.

Основні витрати пов'язані з безпосереднім виконанням технологічних операцій по виробництву продукції (робіт, послуг), а накладні - з управління та обслуговування діяльності підрозділу (бригади, цеху, ферми тощо), галузі чи господарства в цілому.

Витрати на заходи з підвищення родючості земель (зокрема, на гіпсування та вапнування грунтів), плануються та обліковуються як витрати майбутніх періодів і відносяться на собівартість сільськогосподарської продукції рівними частинами протягом сівозміни.

Витрати на виробництво продукції (робіт, послуг) в аналізі та обліку групуються за статтями, які господарство визначає самостійно, виділяючи в окремі статті змінні та постійні витрати.

Змінні витрати розподіляють п;і пропорційні, яких визначається обсягом одержаної продукції, та непропорційні, величина яких залежить від обсягу виконаних робіт чи поголів'я тварин; до постійних належать витрати, величина яких не залежить ні від кількості продукції, ні від поголів'я чи обсягу виконаних робіт.

У табл. 2.9 наведено перелік статей витрат сільськогосподарських підприємств.

Таблиця 2.9

Перелік статей витрат сільськогосподарських підприємств

Статті витрат |

У рослинництві |

У тваринництві |

У допоміжних виробництвах |

У підсобних промислових виробництвах |

Витрати на оплату праці |

+ |

+ |

+ |

+ |

Насіння та посадковий матеріал |

+ |

|

|

|

Паливо та мастильні матеріали |

+ |

+ |

+ |

+ |

Добрива |

+ |

|

|

|

Засоби захисту рослин та тварин |

+ |

+ |

|

|

Корми |

|

+ |

+ |

+ |

Сировина та матеріали (без зворотних відходів) |

|

|

+ |

|

Роботи та послуги |

+ |

+ |

+ |

+ |

Витрати на ремонт необоротних активів |

+ |

+ |

+ |

+ |

Інші витрати на утримання основних засобів |

+ |

+ |

+ |

+ |

Інші витрати |

+ |

+ |

+ |

+ |

Непродуктивні витрати (в обліку) |

+ |

+ |

+ |

+ |

Загальновиробничі витрати |

+ |

+ |

+ |

+ |

Планування собівартості продукції (робіт, послуг) є важливою складовою частиною розроблення економічно обґрунтованих бізнес-планів.

Плануванню собівартості продукції передус аналіз витрат за елементами та статтями в попередньому періоді. Для аналізу беруться дані обліку і звітності, нормативно-правові акти, матеріали спостережень, вивчення та узагальнення досвіду господарств. Одержані результати використовуються для розробки заходіп щодо економії витрат та підвищення ефективності виробництва в плановому періоді.

Основою для визначення планової собівартості продукції окремих сільськогосподарських культур і видів тварин є технологічні карти, де за статтями витрат на підставі переліку передбачених у технології робіт, грунтово-кліматичних умов, встановлених норм виробітку, нормативів витрат праці, матеріальних та інших ресурсів і з урахуванням раціонального використання землі, основних засобів, застосування прогресивних агрозоотехнічних і організаційних заходів визначається загальна сума витрат виробництва.

У собівартість продукції включаються накладні витрати (крім адміністративних витрат і витрат на збут).

Під час планування і аналізу собівартості продукції враховується вплив основних тсхніко - економічних факторів, таких як підвищення рівня механізації і виробництва, впровадження прогресивних технологій, проведення заходів щодо покращання родючості ґрунтів, і впровадження високопродуктивних сортів і гібридів сільськогосподарських культур, порід тварин, використання матеріальних і фінансових ресурсів, застосування прогресивних форм організації та оплати праці.

Об'єктами аналізу витрат і собівартості сільськогосподарської продукції є витрати на виробництво продукції в цілому і за галузями виробництва, витрати на 1 грн продукції, собівартість окремих видів продукції, витрати за центрами відповідальності.

Аналіз витрат і собівартості продукції сільськогосподарських підприємств здійснюється за такими етапами:

1. Оцінка загальної величини витрат па виробництво продукції.

2. Аналіз витрат на 1 грн виробленої продукції.

3. Аналіз собівартості окремих видів продукції.

4. Аналіз прямих витрат підприємства.

5. Аналіз накладних витрат підприємства.

6. Виявлення резервів зменшення собівартості продукції.

Етап 1. Оцінка загальної величини витрат на виробництво продукції.

Аналіз собівартості продукції починається з вивчення загальної суми витрат на виробництво продукції в цілому і за основними елементами витрат. Групування витрат за елементами необхідне для вивчення матеріаломісткості, енергомісткості, працемісткості, фондомісткості і встановлення пилину технічних факторі» на структуру витрат.

Якщо частка витрат на оплату праці зменшується, а частка амортизації збільшується, це свідчить про підвищення технічного рівня підприємства, зростання продуктивності праці. Питома вага витрат на оплату праці зменшується і у випадку збільшення частки покупних кормів, насіння та інших видів продукції, що свідчить про підвищення рівня кооперування і спеціалізації господарств.

На зміну загальної величини витрат па виробництвоо сільськогосподарської продукції впливають:

• обсяг виробництва продукції;

• структура продукції;

• рівень змінних витрат на одиницю продукції;

• постійні витрати звітного періоду.

Із зміною обсягу виробництва продукції зростають тільки змінні витрати (заробітна плата працівників виробництва, прямі матеріальні витрати, послуги), а постійні витрати залишаються незмінними (амортизація основних засобів, орендна плата, заробітна плата управлінського персоналу, адміністративні витрати).

У табл. 2.10 наведено інформацію щодо витрат на виробництво сільськогосподарської продукції.

Таблиця 2.10

Динаміка витрат на виробництво сільськогосподарської продукції

Елементи витрат

|

2005 |

2006 |

Відхиленні |

(+,-) |

||||||||||

тис. гри |

питома вага, % |

тис. гри |

питома вага, % |

абсолютне, тис. гри |

відносне, % |

в питомій ваіі, п.п. |

||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|||||||

І. Матеріальні витрати |

30460 |

51,9 |

37640 |

54,5 |

7150 |

23,5 |

2,6 |

|||||||

у тому числі: |

|

|

|

|

|

|

|

|||||||

• насіння |

2280 |

3,9 |

2790 |

4,0 |

510 |

22,4 |

0,1 |

|||||||

з них покупні |

720 |

1.2 |

770 |

1.1 |

50 |

6.9 |

-0.1 0,6 |

|||||||

• корми |

19210 |

32,7 |

23010 |

33,3 |

3800 |

19,8 |

|

|||||||

з них покупні |

4800 |

8.2 |

5440 |

7.9 |

640

|

13,3

|

-0.3 |

|||||||

• мінеральні добрива |

1500 |

2,6 |

1600 |

2,3 |

100 |

6,7 |

-0,3 |

|||||||

• нафтопродукти |

3000 |

5,1 |

4190 |

6,1 |

1190 |

39,7 |

1,0 |

|||||||

• електроенергія |

1500 |

2,6 |

1800 |

2,6 |

300 |

20,0 |

- |

|||||||

2. Витрати на оплату праці |

11960 |

20,4 |

12680 |

18,4 |

720 |

6,0 |

-2,0 |

|||||||

3. Відрахування на соціальні заходи |

3590 |

6,1 |

3800 |

5,5 |

210 |

5,8 |

-0,6 |

|||||||

4. Амортизаційні відрахування |

7870 |

13,4 |

9750 |

.14,1» |

1880 |

23,9 |

0,7 |

|||||||

5. Інші витрати |

4800 |

8,2 |

5160 |

7,5 |

360 |

7,5 |

-0,7 |

|||||||

Усього витрат |

58710 |

100 |

69030 |

100 |

10320 |

17,6 |

. |

|||||||

у тому числі: |

|

|

|

|

|

|

|

|||||||

• змінні витрати |

40826 |

69,5 |

48270 |

69,9 |

7444 |

18,2 |

0,4 |

|||||||

• постійні витрати |

17884 |

30,5 |

20760 |

30,1 |

2876 |

16,1 |

-0,4 |

|||||||

Як свідчать дані, наведені в табл. 2.10, фактичні витрати звітного періоду більші від попереднього періоду на 10320 тис. грн, або 16, 1 %. Зростання спостерігається за всіма елементами витрат, і особливо за матеріальними витратами. Збільшилась сума і змінних, і постійних витрат. У досліджуваному періоді порівняно з попереднім змінилась структура витрат: зросла частка матеріальних і амортизаційних витрат, а частка витрат на оплату праці дещо зменшилась.

Етап 2. Аналіз витрат на 1 гри виробленої продукції.

Важливим узагальнювальним показником собівартості продукції є витрати на 1 грн виробленої продукції. Цей показник є універсальним, оскільки обчислюється для будь-якої галузі виробництва і наочно демонструє прямий зв'язок між собівартістю та прибутком. Він обчислюється за таким алгоритмом:

Етап 3. Аналіз собівартості окремих видів продукції.

Після оцінки собівартості в цілому по підприємству необхідно проаналізувати собівартість окремих видів продукції рослинництва, тваринництва і допоміжних виробництв. Аналіз доцільно починати з вивчення собівартості продукції рослинництва, оскільки від її рівня залежить собівартість продукції тваринництва і результати аналізу можуть бути використані при вивченні рівня собівартості в даній галузі.

Аналіз собівартості окремих видів продукції розпочинається з вивчення її рівня і динаміки. При цьому обчислюють базисні і ланцюгові темпи зростання, будуються графіки. Темпи зростання собівартості за кожним видом продукції порівнюють із даними інших підприємств однакового виробничого напряму, а також іі середніми даними по регіону.

Необхідно також визначити відхилення від прогнозного рівня собівартості кожного виду продукції. Після цього визначаються причини зростання собівартості сільськогосподарської продукції.

У табл. 2.11 наведено вихідну інформацію для факторного аналізу собівартості виробництва молока.

Таблиця 2.11

Вихідна інформація для факторного аналізу собівартості виробництва молока

Показники |

2005 |

2006 |

Абсолютне відхилений |

Обсяг виробництва молока, т |

5460 |

5740 |

280 |

Сума постійних витрат, тис. грн |

974,6 |

1054 |

79,4 |

Середньорічне поголів'я корів, гол. |

1820 |

1790 |

-30 |

Середньорічний надій молока на фуражну корову, кг |

3100 |

3300 |

200 |

Сума постійних витрат на одну голову, грн. |

535 |

588 |

53 |

Сума змінних витрат на 1 т молока, грн |

458 |

497 |

39 |

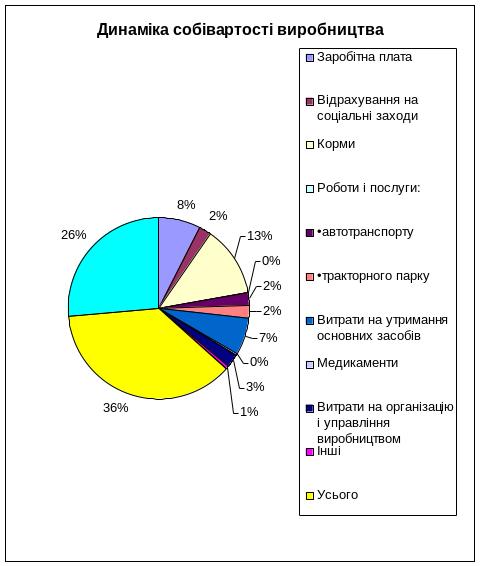

Для вивчення причин змін собівартості кожного виду продукції за основними статтями витрат складено табл. 2.12.

Таблиця 2.12

Динаміка собівартості виробництва молока за статтями витрат

Стаття витрат |

Витрати на 1 т продукції |

Відхилення (+,-) |

|||||

2005

|

2006

|

||||||

тис. гри |

питома вага, % |

тис. гри |

питома вага, % |

абсолютне, тис. гри |

відносне |

У питомій вазі, II. П. |

|

Заробітна плата |

1001 |

20,5 |

1092 |

21,0 |

91 |

9,1 |

0,5 |

Відрахування на соціальні заходи |

300 |

6,2 |

328 |

6,3 |

28 |

8,3 |

0,1 |

Корми |

1659 |

34,0 |

1824 |

35,0 |

165 |

9,9 |

1,0 |

Роботи і послуги: |

|

|

|

|

|

|

|

•автотранспорту |

273 |

5,6 |

260 |

5,0 |

-13 |

-4,8 |

-0,6 |

•тракторного парку |

293 |

6,0 |

302 |

5,8 |

9 |

3,1 |

-0,2 |

Витрати на утримання основних засобів |

878 |

18,0 |

920 |

17,8 |

42 |

4,8 |

-0,2 |

Медикаменти |

39 |

0,8 |

26 |

0,5 |

-13 |

-33,3 |

-0,3 |

Витрати на організацію і управління виробництвом |

332 |

6,8 |

364 |

7,0 |

32 |

9,6 |

2,0 |

Інші |

101 |

2,1 |

85 |

1,6 |

-16 |

-15,8 |

-0,5 |

Усього |

4876 |

100 |

5201 |

100 |

325 |

6,7 |

- |

в тому числі змінні |

3510 |

74,0 |

3796 |

73,0 |

286 |

8,1 |

-1 |

Структуру собівартості виробництва молока показано на рис. 2.5.

Рис.2.5 Динаміка собівартості виробництва молока за статтями витрат

Як свідчать дані, наведені у табл. 2.12 у собівартості молока основну частину займають витрати кормів, витрати на утримання основних засобів і заробітна плата.

Збільшення витрат відбулось за всіма статтями, за винятком медикаментів, що не оцінюється однозначно. Якщо ця економія зумовлена нестачею медикаментів, що зашкоджує здоров'ю тварин, збитки підприємства могли перевищити зекономлені кошти з причин падіжу тварин і зменшення її продуктивності.

Детальний постатейний аналіз здійснюється за кожним видом продукції рослинництва і тваринництва з наступною оцінкою причин перевитрат чи економії коштів за кожною статтею витрат.

Етап 4. Аналіз собівартості продукції за прямими статтями витрат.

Прямі трудові витрати займають значну питому вагу в собівартості продукції і впливають на формування її загальної величини. Тому оцінка динаміки зарплати на гривню продукції, її частки в собівартості продукції, вивчення факторів, що визначають її величину, і пошук резервів економії коштів мають велике значення для підприємства сільського господарства.

Для подальшого аналізу доцільно вивчити фактори, що впливають на зміну працемісткості і рівня оплати праці в рослинництві і тваринництві.

Працемісткість продукції в рослинництві визначається рівнем урожайності культур і витрат праці на 1 га посіву, в тваринництві - рівнем продуктивності тварин і витрат праці на утримання 1 голови тварин. Витрати праці на 1 га посіву (1 голову тварин), у свою чергу залежать від ступеня механізації і автоматизації виробничих процесів, техніки і технології виробництва, організації праці, кваліфікації працівників, мотивації їх праці тощо.

На рівень оплати праці впливають досягнутий рівень економіки підприємства, його фінансові можливості, продуктивність праці працівників, їх кваліфікація тощо.

До прямих матеріальних витрат у рослинництві відносять витрати добрив, насіння, нафтопродуктів, а в тваринництві - витрати кормів, електроенергії, водозабезпечення, медикаментів.

Значну питому вагу в собівартості продукції рослинництва займають витрати на удобрення ґрунтів. Економія (перевитрати) коштів за цією статтею на 1 т продукції може бути наслідком зміни ефективності використання добрив (витрати на виробництво 1 т продукції) та їх вартості. Слід відмітити, що підвищення окупності добрив (внесення в грунт в оптимальному поєднанні всіх поживних речовин, у відповідні терміни, недопущення втрат при збереженні і переведенні), а також скорочення витрат на їх заготівлю, збереження і внесення в грунт - важливі напрями зменшення собівартості продукції сільськогосподарського підприємства.

Аналогічно оцінюється вплив факторів на зміну витрат за статтею "Насіння і посадковий матеріал". Поглиблений аналіз здійснюється шляхом вивчення причин зміни норм висіву: низька якість насіння, пересівання у випадку загибелі посівів, нестача насіння, погано відрегульовані сіялки. Створення нових сортів інтенсивного типу дає можливість зменшити норму висіву і тим самим знизити матеріаломісткість продукції. Зниження норм насіву і посадки можливе також за рахунок застосування точного посіву зернових культур і раціональної схеми садіння картоплі при оптимальних розмірах бульб.

У таб. 2.13 наведено інформацію щодо оцінки впливу факторів на зміну собівартості зерна за статтею « Насіння і посадковий матеріал».

Таблиця 2.13

Оцінка впливу факторів на зміну собівартості зерна

Показники

|

2005

|

2006

|

Відхилення |

|

абсолютне |

відносне |

|||

Витрати посівного матеріалу на 1 га, кг |

291 |

273 |

-18 |

-6,2 |

Урожайність, ц/га |

29 |

31 |

2 |

6,9 |

Витрати насіння на виробництво 1 т зерна, кг |

85 |

80 |

-5 |

-5,9 |

Вартість 1 кг насіння, грн |

0,65 |

0,73 |

0,08 |

12,3 |

Витрати за статтею на 1 т продукції, грн |

5525 |

5840 |

315 |

5,7 |

За статтею "Роботи і послуги" витрати на виробництво продукції можуть змінюватись під впливом зміни кількості використаних послуг тракторного парку на транспортних роботах, вантажного автотранспорту і живої тяглової сили, а також собівартості одиниці цих послуг.

Для визначення резерву економії коштів за даною статтею необхідно знайти резерв зменшення собівартості еталонною гектара (або машино-години) та тонно-кілометра і помножити його величину на фактичну кількість даних послуг, віднесених па кожний вид продукції.

Значну питому вагу в собівартості продукції рослинництва займають витрати на нафтопродукти. Витрати за даною статтею змінюються під впливом обсягу тракторних робіт під певну культуру, відхилення від норм витрат на одиницю виконаних робіт і зміни вартості нафтопродуктів.

Значну питому вагу в собівартості продукції тваринництва займають витрати на годівлю тварин. Витрати за цією статтею залежать перш за все від ефективності використання кормів (витрати кормів на 1 т продукції) та їх вартості, вплив яких можна оцінити за допомогою методу абсолютних різниць.

Середня вартість однієї кормової одиниці (1 к.од.) залежить від ціни окремих видів кормів та від їх структури.

Збільшення в раціоні тварин частки більш дорогих кормів призводить до підвищення собівартості продукції, і навпаки.

Етап 5. Аналіз накладних витрат підприємства.

До накладних витрат підприємств сільського господарства належать витрати на утримання і експлуатацію основних засобів, а також загальновиробничі і загальногосподарські витрати.

За своїм складом це комплексні статті, що складаються з декількох елементів витрат.

Витрати на утримання і експлуатацію основних засобів включають амортизацію приміщень, витрати на їх ремонт у експлуатаційні витрати та ін.

Амортизація основних засобів і витрат на їх ремонт в рослинництві розподіляються на прямі й ті, що розподіляються. Наприклад, амортизація і витрати на ремонт зернозбиральних комбайнів, сіялок та іншої техніки, що використовується лише для вирощування зернових культур, відносяться безпосередньо на дану культуру. За іншими видами техніки і сільськогосподарських машин, які використовуються у виробництві деяких видів продукції (наприклад, трактори), ці витрати розподіляються пропорційно обсягу виконаних робіт або кількості віднесених нафтопродуктів на окремі культури. Отже, сума розподілених витрат на утримання основних засобів, віднесена на конкретний вид продукції, залежить від загальної величини цих витрат і частки робіт, виконаних під дану культуру.

У свою чергу загальна величина амортизації основних засобів залежить від кількості об'єктів амортизованого майна, їх структури, вартості та норм амортизації.

Сума амортизації на одиницю продукції залежить і від обсягу виробництва продукції: чим більше продукції вироблено на наявних виробничих потужностях, тим менше амортизації та інших постійних витрат припадає на одиницю продукції. Скорочення невикористаних основних засобів шляхом їх реалізації, здавання в довгострокову оренду також сприяє зниженню собівартості продукції.

Експлуатаційні витрати нафтопродуктів, палива, електроенергії залежать від кількості експлуатаційних об'єктів і питомих витрат на одну годину їх роботи. Питомі витрати на 1 годину роботи експлуатаційних об'єктів змінюються під впливом кількості використаних ресурсів та їх вартості.

Витрати на ремонт основних засобів змінюються під впливом зміни обсягу ремонтних робіт, їх складності, ступеня зносу основних засобів, вартості запасних частин і ремонтних матеріалів, їх економного використання.

Достатньо велику питому вагу в собівартості сільськогосподарської продукції займають витрати на організацію та управління виробництвом, які є умовно-постійними витратами.

Наприкінці аналізу необхідно узагальнити резерви скорочення накладних витрат у цілому. Для того, щоб визначити, наскільки у зв'язку з цим зменшиться собівартість окремих видів продукції, слід фактичну суму накладних витрат, віднесену на конкретний вид продукції, помножити на процент їх можливої економії в цілому по підприємству. Отримані результати необхідно враховувати при підрахунку резервів зниження собівартості продукції рослинництва і тваринництва.