Лекція №2 Тема: „Державне регулювання страхової діяльності. Страхові ризики та їх оцінювання” План:

Необхідність і призначення державного регулювання страхової діяльності

Страхове законодавство як інструмент регулювання страхової діяльності. Структура страхового законодавства України

Поняття, види, характеристика ризиків та їх класифікація

Принципи управління страховими ризиками

1. Система правового регулювання страхової діяльності містить норми, визначені:

Конституцією України;

міжнародними угодами, які підписала й ратифікувала Україна;

Цивільним кодексом України;

Законами та постановами Верховної Ради України;

Указами та розпорядженнями Президента України;

декретами, постановами та розпорядженнями Уряду України;

нормативними актами (інструкції, методики, положення, накази), котрі ухвалено міністерствами, відомствами, центральними органами виконавчої влади та зареєстровано в Міністерстві юстиції України;

нормативними актами органу, який згідно із законодавством України здійснює нагляд за страховою діяльністю;

нормативними актами органів місцевої виконавчої влади у випадках, коли окремі питання регулювання страхової діяльності було делеговано цим органам за рішенням Президента або Уряду України;

окремими нормативними актами колишнього Радянського Союзу та УРСР, які не було відмінено законодавством незалежної України.

Закон України «Про страхування» має 5 основних розділів.

У першому розділі встановлюється головний понятійно-термінологічний апарат: визначаються такі базові поняття, як страхування, страховики, страхувальники, об’єкти і види страхування, форми страхування, страхові ризики і страхові випадки, страхова сума, страхове відшкодування, страхові платежі і тарифи, співстрахування, перестрахування, об’єднання страховиків, страхові агенти та страхові брокери і деякі інші.

Центральне місце в цьому розділі посідають норми, що визначають вимоги до страховика під час його створення та реєстрації, а також порядок здійснення обов’язкового страхування. Зокрема, цим Законом в Україні встановлюється особливий механізм, коли види обов’язкового страхування можуть визначатися лише цим Законом, а не іншими законодавчими актами.При цьому Кабінетові Міністрів України надається право регулювати порядок проведення кожного виду обов’язкового страхування за умови, що цей вид передбачено Законом.

Другий розділ Закону регулює порядок проведення страхування: визначає вимоги до договорів та правил страхування й відповідної валюти, установлює обов’язки страховиків і страхувальників у кожній конкретній ситуації. Важливість законодавчих норм, передбачених цим розділом, полягає в тому, що вони з максимальною повнотою відбивають особливості договірних відносин, прав та обов’язків сторін у сфері страхування. Фактично конкретизуються загальні норми цивільного права у цій сфері.

Третій розділ визначає умови забезпечення платоспроможності страховиків і має дуже важливе значення. Саме тут подається фінансовий механізм здійснення страхової діяльності, установлюються певні обмеження щодо можливості прийняття зобов’язань і визначаються загальні принципи аудиту страховика. Важливими статтями цього розділу є ті, де йдеться про порядок формування та види страхових резервів як технічних, так і зі страхування життя. Ряд статей регулює питання, що стосуються створення гарантійних фондів, порядку обліку та звітності.

Четвертий розділ визначає принципи державного нагляду за страховою діяльністю. Цим розділом визначено орган, що здійснює державний нагляд за страховою діяльністю (зараз цю роботу виконує Міністерство фінансів України), і встановлено його права та функції. У цьому розділі наведено порядок ліцензування страхової діяльності, що забезпечує правове регулювання роботи страховиків на страховому ринку. Закон конкретизує, зокрема, особливості ліквідації, реорганізації та санації страховиків, що дає змогу контролювати їх після того, як вони припинять свою діяльність.

Завершальний, п’ятий, розділ передбачає регулювання таких загальних моментів, як урахування міжнародного права, порядок та етапи застосування певних норм і т. ін.

Коли Закон було прийнято, Уряд упровадив низку підзаконних актів, зокрема постанов і розпоряджень, що регулюють окремі питання здійснення страхової діяльності.

2. Законом України «Про страхування» було визначено єдиний орган державної виконавчої влади, що здійснює відповідний нагляд: Комітет у справах нагляду за страховою діяльністю — Укрстрахнагляд, утворений 17 вересня 1993 року.

Укрстрахнагляд був центральним органом державної виконавчої влади, який підпорядковувався Кабінетові Міністрів України. За своїм статусом Комітет мав ранг Державного комітету України.

У процесі адміністративної реформи Указом Президента України «Про зміни в структурі центральних органів виконавчої влади» від 15 грудня 1999 року за № 1573/99 функції Укрстрахнагляду було покладено на Міністерство фінансів України.

Законом України «Про страхування» визначені такі основні функції органу нагляду:

ведення єдиного державного реєстру страховиків (перестраховиків) та державного реєстру страхових та перестрахових брокерів;

видача ліцензій на здійснення страхової діяльності;

контроль за платоспроможністю страховиків щодо виконання ними страхових зобов’язань перед страхувальниками;

установлення правил формування, розміщення та обліку страхових резервів;

проведення перевірок страховиків та страхових посередників щодо дотримання ними законодавства про страхову діяльність і достовірності їх звітності.

розробка нормативних і методичних документів з питань страхової діяльності, що віднесена цим Законом до компетенції органу нагляду за страховою діяльністю;

узагальнення практики страхової діяльності, розробка та подання в установленому порядку пропозицій щодо розвитку й удосконалення законодавства України про страхову діяльність;

участь у здійсненні заходів, спрямованих на підвищення кваліфікації кадрів для страхової діяльності;

участь у міжнародному співробітництві і сфері страхування та перестрахування.

У рамках цих основних функцій орган нагляду за страховою діяльністю має такі конкретні завдання:

видача ліцензій страховикам на право здійснювати страхову діяльність та перевірка щодо додержання ними видів страхування і перестрахування, передбачених ліцензіями;

планові, тематичні та комплексні перевірки щодо правильності застосування страховиками законодавства України про страхову діяльність та достовірності їх звітності;

методичне забезпечення (згідно зі своєю компетенцією) роботи страховиків;

розробка проектів актів законодавства з питань страхової діяльності та рекомендацій для захисту фінансових інтересів страховиків і страхувальників;

прийом нормативних актів з питань страхової діяльності;

аналіз додержання об’єднаннями страховиків чинного законодавства;

контроль за платоспроможністю страховиків згідно зі взятими страховими зобов’язаннями;

забезпечення дослідницько-методологічної роботи з питань страхової діяльності та підвищення ефективності державного страхового нагляду;

установлення правил формування й розміщення страхових резервів, а також (за погодженням з Мінстатом) правил їх обліку та показників звітності;

розробка та контроль за дотриманням єдиних методологічних засад бухгалтерського обліку і звітності, а також форм статистичної звітності для страховиків;

аналіз стану та тенденцій розвитку страхової діяльності в Україні, узагальнення практичного досвіду страховиків;

організація заходів щодо професійної підготовки та перепідготовки фахівців зі страхової діяльності, а також роботи круглих столів, нарад, семінарів, конференцій з питань страхової діяльності;

налагодження міжнародного співробітництва в галузі страхової діяльності, вивчення, узагальнення й поширення світового досвіду в цій справі, виконання міжнародних договорів України з питань страхування;

інформаційно-роз’яснювальна робота через пресу, телебачення та інші засоби масової інформації з питань страхової діяльності;

розгляд пропозицій та запитів громадян з питань, що належать до його компетенції;

управління майном, яке перебуває в загальнодержавній власності і належить підприємствам, установам й організаціям, які входять до сфери його управління;

інші функції з управління майном, передбачені чинним законодавством.

Законом України «Про страхування» визначено основні права органу страхового нагляду:

у межах своєї компетенції одержувати від страховиків установлену звітність про страхову діяльність, інформацію про їхній фінансовий стан, а також інформацію від підприємств, установ і організацій, у тому числі банків і громадян, необхідну для виконання власних функцій;

перевіряти правильність застосування страховиками законодавства України про страхову діяльність, достовірність їхньої звітності за показниками, що характеризують виконання договорів страхування; не частіш як один раз на рік призначати (з визначенням аудитора) додаткову обов’язкову аудиторську перевірку;

у разі виявлення порушень страховиками чинного законодавства України про страхову діяльність видавати їм приписи про усунення цих порушень, а в разі невиконання приписів зупиняти або обмежувати дію ліцензій цих страховиків до усунення виявлених порушень чи приймати рішення про відкликання ліцензій та виключення з державного реєстру страховиків (перестраховиків). Спори про відкликання ліцензії розглядає суд або арбітражний суд. Дія ліцензії після її відкликання поновлюється в порядку, передбаченому статтями 38 і 39 Закону «Про страхування»;

звертатися до арбітражного (нині господарського) суду з позовом про скасування державної реєстрації страховика як суб’єкта підприємницької діяльності у випадках, передбачених статтею 8 Закону України «Про підприємництво».

Крім того, орган державного нагляду має право:

одержувати від кожного страховика встановлену звітність про страхову діяльність та інформацію про його фінансовий стан, а від підприємств, установ, організацій, банків і громадян — інформацію, необхідну для виконання покладених на цей орган функцій;

створювати комісії та робочі групи для проведення перевірок діяльності страховиків;

заслуховувати на колегії доповіді керівників страховиків з питань їхньої діяльності;

одержувати безоплатно від органів державної виконавчої влади інформацію та статистичну звітність, необхідну для виконання покладених на орган нагляду завдань;

звертатися до арбітражного суду з позовом про скасування державної реєстрації страховика у випадках, передбачених чинним законодавством.

3. 4. У сучасних умовах прискореного науково-технічного прогресу, розвитку капіталомістких галузей виробництва, зростання в міжнародному зовнішньоторговельному потоці частки машин і обладнання (включаючи постачання комплектних підприємств і виконання будівельно-монтажних та пусконалагоджувальних робіт на території країн-імпортерів) значного розвитку в усьому світі набуває страхування технічних ризиків, а також відповідальності перед третіми особами, пов’язаної з проведенням зазначених щойно робіт.

Особливо розвиненим страхування технічних ризиків є у США, Німеччині, Англії, Японії та інших країнах, які входять до Міжнародної асоціації страховиків технічних ризиків.

В Україні зазначений вид страхування лише починає розвиватися. Створюються та вдосконалюються належні правила страхування, розробляються та вводяться в дію відповідні законодавчі й нормативні акти з цього питання. Нині страхування технічних ризиків в Україні здійснюється як страхування майнових інтересів під час виконання будівельно-монтажних робіт і охоплює розглянуті далі галузі страхування.

Майнове страхування, яке поширюється на такі об’єкти страхування:

- продукцію будівельно-монтажних та інших робіт, прямо пов’язаних з будівництвом, реконструкцією та капітальним ремонтом;

- продукцію пусконалагоджувальних робіт;

- будівельні машини, а також засоби та обладнання для виконання монтажу;

- обладнання будівельного майданчика;

- будови та споруди, які реконструюються або капітально ремонтуються.

Страхування — відповідальності перед третіми особами.

У світовій практиці, коли йдеться про страхування технічних ризиків, розрізняють, як правило, види страхування, які надають покриття ризиків або виробника, або експлуатаційника:

- страхування будівельного підприємця від усіх ризиків (CAR);

- страхування всіх монтажних ризиків (EAR);

- страхування машин;

- страхування електронних пристроїв.

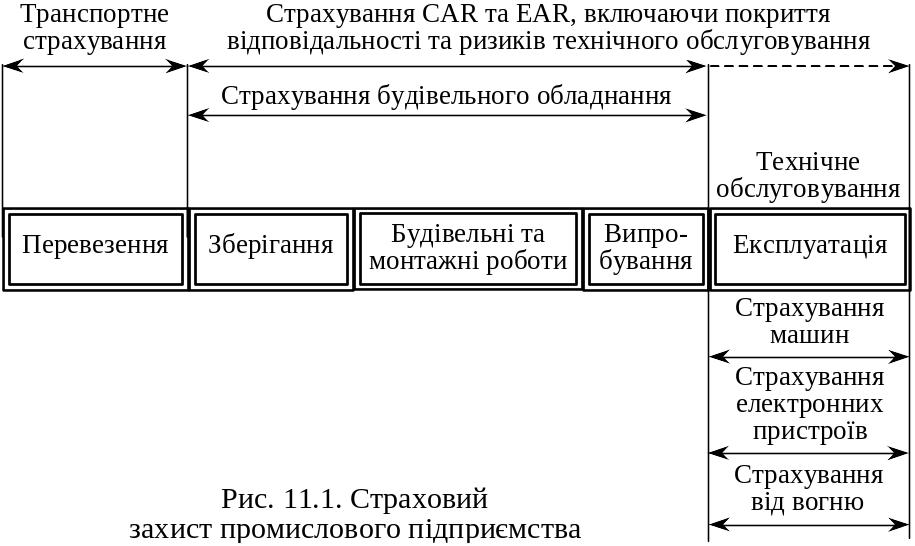

Послідовність страхових операцій, які забезпечують страховий захист на період від перевезення обладнання та матеріалів на будівельний майданчик до здачі об’єкта та його експлуатації, зазначена на рис. 9.1.

9.1

Якщо під час будівництва об’єкта переважають (за обсягом та вартістю) будівельні ризики, то вибирають страхування будівельного підприємця від усіх ризиків. Якщо при технічному спорудженні, в якому використовуються попередньо виготовлені або готові пристрої, наприклад верстати, переважають монтажні ризики, то укладаються договори страхування всіх монтажних ризиків. Страхування машин, а також електронних пристроїв відбувається вже у процесі експлуатації об’єкта.

Розглянемо зазначені види страхування докладніше.

А. Страхування будівельного підприємця від усіх ризиків. Страхування будівельного підприємця від усіх ризиків (страхування СAR — contractors all risks) є одним з основних і найпоширеніших видів страхування технічних ризиків. Це страхування всіх видів будівельних об’єктів, у рамках якого надається страховий захист як від збитків, завданих будівельному об’єкту, спорудам на будівельному майданчику і/або будівельним машинам, так і від претензій третіх осіб внаслідок матеріального збитку або тілесного ушкодження, пов’язаних з будівництвом об’єкта.

Страхування СAR було вперше здійснено у Великій Британії під час спорудження Ламбертського мосту через Темзу, а особливого розвитку цей вид страхування набув після Другої світової війни, коли розроблялися грандіозні плани відновлення зруйнованого господарства. Згодом технічний прогрес, підвищення попиту на всі види будівельних робіт, постійне зростання вартості окремих будівельних об’єктів і пов’язане з цим збільшення ступеня технічного та економічного ризиків будівництва зумовили в усьому світі підвищений попит на страхування CAR.

Крім того, напружена конкурентна боротьба змушує будівельні фірми при розрахунках ціни пропозиції відмовлятися від достатніх за розміром надбавок за ризик. Оскільки розмір страхової премії завжди менший за ризикову надбавку будівельного підприємця, страхування CAR сприяє зниженню вартості будівництва та надає всім учасникам ефективний захист від фінансових збитків.

Нерідко забудовники, консультаційні інженерні бюро, архітектори, кредитори та інші суб’єкти будівничої галузі при видачі замовлення наполягають на укладенні договору страхування будівельного підприємця від усіх ризиків. А держава та муніципалітет при видачі замовлень вже давно додержують правила, за яким до умов договору включено вимогу про страхування CAR.

Страхувальники. Страхувальниками можуть бути:

- забудовники;

- будівельні підприємці, що здійснюють проект, включаючи підрядчиків.

Об’єкти страхування. У рамках страхування будівельного підприємця від усіх ризиків можуть бути застраховані будь-які об’єкти будівництва, наприклад:

- житлові будинки та конторські будівлі, лікарні, школи, театри;

- промислові споруди, електростанції;

- дорожні та залізничні об’єкти, аеропорти;

- мости, дамби, греблі, тунелі, іригаційні та дренажні споруди, канали, порти.

Зокрема, страховий захист поширюється ось на:

Будівельний об’єкт, а саме:

- усі роботи, які виконуються будівельним підприємством або його підрядчиками згідно з договором, включаючи підготовчі роботи на будівельному майданчику (виймання ґрунту, планування роботи);

- допоміжні споруди (наприклад, тимчасові обвідні канали та захисні дамби);

- усі матеріали, що зберігаються на будівельному майданчику та необхідні для проведення будівельних робіт.

Обладнання будівельного майданчика (гуртожитки, склади, водопідготовчі станції, риштування, інженерні мережі і т. ін.).

Будівельні машини (землерийні машини, крани тощо, транспортні засоби, що використовуються на будівельному майданчику, якщо вони не допущені до експлуатації на дорогах загального користування).

Витрати з розчищення території після страхового випадку.

Відповідальність (претензії третіх осіб, які виникли в результаті матеріального збитку або тілесного ушкодження у зв’язку з виконанням будівельних робіт, за що, згідно із законодавством, страхувальник може нести відповідальність).

Об’єкти, які доручені страхувальникові або перебувають у нього на зберіганні і на яких чи біля яких виконуються роботи.

Страхові випадки. Страхування будівельного підприємця від усіх ризиків дає досить широкий страховий захист. Відшкодуванню підлягають усі збитки, завдані застрахованим предметам протягом дії договору страхування внаслідок аварійної події, тобто раптово й несподівано, якщо лише ці збитки не пов’язані з винятками, зазначеними в умовах страхування чи в полісі.

До страхових ризиків, як правило, належать:

- пожежа, вибух, удар блискавки, падіння літальних апаратів, збитки, до яких призвела дія води або інших засобів, що використовувались для гасіння пожежі;

- паводок, повінь, затоплення, дощ, сніг, лавина, підводний землетрус;

- бурі всіх видів;

- землетрус, опускання ґрунту, зсув, обвал;

- злом, крадіжка;

- будь-який брак внаслідок халатності, необачності, необережності, злого наміру.

Винятки. Міжнародною практикою страхування будівельного підприємця від усіх ризиків передбачено такі винятки зі страхових випадків:

- пошкодження внаслідок воєнних чи подібних до війни подій, суспільних хвилювань, арешту майна будь-яким органом влади;

- пошкодження внаслідок страйків чи заколотів (іноді після ретельної перевірки обставин події страхове відшкодування може виплачуватися);

- пошкодження, спричинені впливом ядерної енергії;

- пошкодження, завдані з наміром чи в результаті грубої необачності страхувальника або його представника;

- внутрішні пошкодження будівельних машин, тобто пошкодження, до яких призвели не зовнішні фактори;

- ліквідація недоліків виконання будівельних робіт (наприклад, використання дефектного чи непридатного матеріалу);

- претензії за неустойками та недоліками наданих послуг.

Термін страхування. Страховий захист починається в момент початку будівельних робіт або після вивантаження застрахованих предметів на будівельному майданчику і закінчується прийманням чи пуском в експлуатацію споруди. Відповідальність за обладнання будівельного майданчика та будівельні машини починається після їх вивантаження на будівельному майданчику й закінчується в момент вивезення з цього майданчика. Поряд з цим є можливість поширити страховий захист і на період технічного обслуговування.

Страхова сума. Страховою сумою, на яку страхуються будівельні роботи, є договірна вартість будівництва, включаючи вартість наданих забудовником будівельних матеріалів і/або виконаних ним робіт. Наприкінці строку страхування перевіряють відповідність розміру страхових сум вартості об’єкта. При потребі доплачується частина остаточної премії.

Особливі страхові суми встановлюються, як правило, на такі об’єкти:

- обладнання будівельного майданчика та будівельні машини (на момент укладання договору страхування страхові суми мають відповідати відновлювальній вартості, включаючи фрахт, витрати з монтажу та мито);

- витрати з розчищення території (розмір суми має бути достатнім).

Щодо відповідальності перед третіми особами встановлюється певний ліміт відшкодування за кожним випадком спричинення шкоди.

Страхові тарифи. У страхуванні CAR відсутні загальноприйняті тарифи твердих ставок премій, оскільки кожний будівельний об’єкт слід оцінювати з урахуванням технічних та місцевих умов, які в кожному окремому випадку різні. Оцінюючи ризик будівельного об’єкта, насамперед слід ураховувати такі чинники:

- характер будівельного майданчика та ступінь його нараження на ризик (кліматичні та тектонічні умови, наприклад ступінь небезпеки настання землетрусу, повені, затоплення);

- конструктивні особливості об’єкта та властивості будівельних матеріалів;

- методи будівництва та заходи, що забезпечують виконання робіт;

- ризики, які впливають на виконання графіка робіт, тощо.

Крім того, для визначення розміру страхового тарифу страховик має ознайомитися з підрядним договором на виконання будівельних робіт, кресленнями, описом будівельного об’єкта, планами-графіками, кошторисами витрат та іншими документами, потрібними йому для оцінки. Повна документація дає змогу якнайточніше оцінити ризик і якомога точно розрахувати страхову премію.

Згідно з Порядком визначення вартості будівництва, що здійснюється на території України, до договірної ціни будівництва можуть включатися витрати зі страхування ризиків, які виникають під час виконання будівельно-монтажних робіт у розмірах, що визначені замовником, але не більш як 2 % від вартості будівництва.

Б. Страхування всіх монтажних ризиків. Страхування всіх монтажних ризиків (страхування EAR — erection all risks), як і страхування будівельного підприємця від усіх ризиків, є досить поширеним видом страхування технічних ризиків. В основу цього виду страхування покладено ідею забезпечення страхувальникові необхідного і якомога повнішого страхового покриття всіх ризиків, які виникають при монтажі машин та механізмів, а також при зведенні сталевих конструкцій.

До впровадження страхування всіх монтажних ризиків страхувальникам, які бажали застрахувати основні ризики, що виникають при виконанні монтажних робіт, необхідно було укладати цілий ряд страхових договорів, щоб отримати захист від таких ризиків, як пожежа, буря, повінь, злам, крадіжка, а також відповідальність перед третіми особами. При цьому загальна страхова премія була непомірно високою, а отримане таким чином страхове покриття не було достатнім, оскільки не покривалися технічні ризики. Крім того, часто дублювалися окремі види страхування, через що при настанні страхового випадку виникали небажані ускладнення: подвійне страхування, регреси тощо.

З розвитком промисловості економічна роль страхування монтажних ризиків дедалі зростала, і нині в усіх розвинених країнах цей вид страхування став фактично незамінним. Ризики, що виникають при виконанні великих замовлень для монтажних організацій і для самого замовника, наприклад спорудження мостів чи комплектних промислових підприємств, можуть бути покриті лише за рахунок страхування всіх монтажних ризиків. Тому банки та інші кредитні установи наполягають на укладанні договорів страхування всіх монтажних ризиків, щоб надані ними фінансові кошти були якомога повніше захищені від ризиків. Коли органи державної або муніципальної влади проводять конкурс з видачі замовлень, вони часто вимагають укладання договору страхування EAR.

Страхувальники. Страхувальниками можуть бути всі сторони, для яких монтаж об’єкта пов’язаний з ризиком, наприклад:

- виробник чи постачальник монтажного об’єкта, якщо монтажні роботи виконуються ним самим або під його відповідальність;

- фірми, яким доручено виконати монтаж;

- покупець монтажного об’єкта;

- кредитор.

Об’єкти страхування. Страхуються, як правило, монтаж та пробний пуск усіх видів машин, механізмів та конструкцій, наприклад:

- турбін, генераторів, парових котлів, компресорів двигунів внутрішнього згоряння, електродвигунів, трансформаторів, випрямлячів, комутаційних пристроїв;

- верстатів, насосів, підйомників, кранів, транспортерів, канатних доріг;

- сталевих мостів, повітряних ліній, трубопроводів, ємностей, посудин, друкарських, паперовиробних машин, текстильних верстатів, цехів.

Крім того, страховий захист надається для монтажу та пробного пуску силових установок і фабрик, до складу яких увіходять такі об’єкти, як електростанції, сталеплавильні заводи, хімічні установки, доменні печі, паперові фабрики, текстильні фабрики, а також установки для виробництва інших споживчих товарів.

Страховий захист може поширюватися й на такі об’єкти:

- машини, пристрої та обладнання для проведення монтажу, наприклад крани, щогли, лебідки, зварювальні апарати, компресори;

- предмети, що перебувають на монтажному майданчику та взяті на зберігання страхувальником;

- витрати з розчищення території;

- додаткові витрати з оплати наднормових робіт, робіт у вихідні та святкові дні, перевезення великих за масою вантажів, а в особливих випадках — перевезення вантажу повітряним транспортом (але всі ці витрати мають бути безпосередньо пов’язані з ліквідацією збитку, що підлягає відшкодуванню);

- відповідальність, тобто претензії третіх осіб, що виникли в результаті матеріального збитку або тілесного ушкодження, пов’язаних з виконанням монтажних робіт, за які страхувальник згідно із законодавством може нести відповідальність. Претензії робітників та службовців, зайнятих монтажними роботами, не приймаються (вони регулюються в рамках страхування від нещасних випадків).

Страхові випадки. Страхування всіх монтажних ризиків забезпечує досить повне страхове покриття. Усі збитки, що спричинюються застрахованим предметам протягом дії договору страхування внаслідок аварійної (несподіваної) події, підлягають відшкодуванню, якщо лише вони не пов’язані з винятками, зазначеними в полісі. До страхових ризиків, як правило, належать:

- пожежа, вибух, удар блискавки, падіння літальних апаратів, збитки, до яких призвела дія води або інших засобів, що використовувалася для гасіння пожежі;

- паводок, повінь, затоплення, дощ, сніг, лавина, підводний землетрус;

- бурі всіх видів;

- землетрус, опускання ґрунту, зсув, обвал;

- злом, крадіжка;

- помилки під час монтажу;

- халатність, необачність, необережність, злий намір;

- коротке замикання, надмірна напруга, електричні дуги;

- підвищений і знижений тиск, пошкодження внаслідок дії відцентрової сили;

- інші аварійні події, наприклад пошкодження частинами, що обвалюються чи падають, проникнення чужорідних частинок, збитки, до яких призвели перевезення на монтажному майданчику, тощо.

Винятки. Міжнародною практикою страхування EAR передбачені такі винятки з страхових випадків:

- пошкодження внаслідок воєнних чи подібних до війни подій, суспільних хвилювань, арешту майна будь-яким органом влади;

- пошкодження внаслідок страйків чи заколотів (іноді після ретельної перевірки обставин події страхове відшкодування може виплачуватися);

- пошкодження, спричинені впливом ядерної енергії;

- пошкодження завдані з наміром чи в результаті грубої необачності страхувальника або його представника;

- збитки, що виникли через недоліки в конструкції, дефекти матеріалу чи помилки при виготовленні;

- несправність машин та пристроїв внаслідок експлуатації монтажного обладнання (тобто пошкодження, спричинені не зовнішніми факторами);

- претензії за неустойками та недоліками наданих послуг.

Термін страхування. Термін дії страхування всіх монтажних ризиків починається, як правило, після вивантаження матеріалу на монтажному майданчику та закінчується в момент завершення всіх робіт з монтажу об’єкта та пробного його пуску. Отже, цей вид страхування охоплює ризик зберігання під час монтажу та пробний пуск, котрий здебільшого обмежується чотиритижневим строком. Поряд з цим є можливість поширити страховий захист і на період технічного обслуговування.

Страхова сума. Страховою сумою є вартість установок згідно з договором про постачання, включаючи витрати з перевезення, митний збір, інші збори та витрати з монтажу. Якщо в разі настання страхового випадку страхова сума виявиться заниженою (що можливо при зростанні цін і підвищенні заробітної плати), то при відшкодуванні збитку враховується факт неповного страхування. Тому про зміни у страховій сумі рекомендується негайно повідомляти страховика.

Страхові тарифи. У страхуванні всіх монтажних ризиків використовуються лише посібники з тарифікації, які при проведенні масових страхових операцій передбачають звичайні ризики, ступінь яких не збільшений. Немає змоги встановити тверді ставки премій за всіма видами монтажних робіт та ризиків. Тому премію з кожного конкретного ризику доводиться обчислювати окремо з урахуванням особливих умов відповідного випадку. При цьому береться до уваги така інформація: технічний опис споруджуваного об’єкта, його вартість, виробничий процес, план розташування, геологічні, гідрологічні та метеорологічні дані про місце монтажу, наявність охорони, засобів пожежегасіння, досвід монтажної фірми з монтажу аналогічних об’єктів і т. ін.

В. Страхування машин. Цей вид страхування технічних ризиків є досить динамічним напрямком страхування, розвиток якого пов’язаний з розвитком технологій. Страхування машин набуло поширення у зв’язку з потребою надати підприємствам можливість ефективно захистити дорогі машини, механічне обладнання та установки.

Крім первинного завдання, яке полягає в тому, щоб прийняти від страхувальника ризик, пов’язаний із виникненням непередбаченого чи раптового збитку, страхування машин дає змогу застрахованому підприємству відмовитися від створення резервів на випадок виникнення збитків. Адже для цього воно мало б вилучити з обігу ліквідні кошти, які в будь-який момент мають бути в розпорядженні підприємства. Але тоді неможливо було б використати їх як працюючий капітал для ефективного функціонування та розвитку підприємства. Що ж до страхування, то на нього спрямовуються значно менші кошти, і це дає змогу розвивати виробничий процес.

Страхувальники. Страхування машин має велике значення для кожного, хто їх експлуатує. І це стосується не лише промислових підприємств, на яких працюють великі машини чи повністю автоматизовані виробничі установки. Вирішальне значення страхування машин має саме для середніх та невеликих підприємств, де пошкодження машин може потягти за собою фінансові та економічні збитки.

Об’єкти страхування. У рамках страхування машин можуть бути застраховані всі машини, апарати, механічне обладнання й установки, наприклад:

- машини, що виробляють енергію (парові котли, турбіни, генератори);

- машини й установки для розподілу енергії (трансформатори, високо- й низьковольтні установки);

- усі виробничі й допоміжні машини (верстати, мішалки, насоси, компресори, ємності, апарати, трубопроводи тощо).

Не підлягають страхуванню, як правило, лише деякі предмети, термін служби яких порівняно з терміном служби всього об’єкта невеликий. Здебільшого до них належать такі предмети:

- усі види змінного інструменту;

- пуансони, матриці, троси, ланцюги, ремені, стрічки, сита;

- вироби зі скла, кераміки, деревини, а також шини;

- матеріали виробничого призначення всіх видів (наприклад, паливо, газ, засоби охолодження, каталізатори, рідини, мастила).

Страхові випадки. Цей вид страхування покриває збитки аварійного характеру, тобто такі, що виникли несподівано й непередбачено, призвівши до ремонту чи заміни застрахованого майна.

Машини страхуються від пошкодження чи знищення з таких причин:

- помилки в конструкціях та розрахунках, помилки під час монтажу, дефекти лиття та матеріалу;

- помилки в обслуговуванні, недбалість, необережність, злий намір;

- дії відцентрової сили;

- коротке замикання та інші електричні ризики;

- нестача води в парогенераторах;

- фізичний вибух;

- буря, мороз, льодохід.

Винятки. Страхове відшкодування не виплачується, якщо шкоду майну завдано з таких причин:

- воєнні чи подібні до них події, усі види громадського безладдя, а також дії страйкарів чи робітників і службовців, що підпадають під локаут;

- намір чи груба необережність страхувальника або його представника;

- ризики, страхування яких передбачено іншими видами страхування (наприклад, вогонь, блискавка, вибух, спричинений хімічною реакцією, крадіжка, злом та крадіжка зі зломом);

- затоплення, повінь, землетрус, просідання ґрунту, зсув;

- дії наземних, водних та повітряних транспортних засобів;

- спрацювання внаслідок звичайного використання чи експлуатації, а також дія кавітації, ерозії, корозії та накипу;

- помилки або несправності, що існували на момент укладання договору страхування і про які страхувальник знав чи мав знати;

- помилки чи недостачі, за які несе відповідальність постачальник (у рамкам гарантійних зобов’язань).

Страхова сума. Страхова сума у страхуванні машин завжди встановлюється відповідно до нової відновлювальної вартості машин, яка містить вартість нової машини, митний збір, а також витрати на транспорт та монтаж. Це пов’язано з тим, що страхувальникові відшкодовуються всі витрати на ремонт без урахування фактичного зносу. Якщо змінюється страхова вартість, наприклад за рахунок підвищення цін, то страхувальник зобов’язаний повідомити про це страховика, щоб уникнути неповного страхування.

Страхова премія. Ставки премій у страхуванні машин визначаються окремо за кожним типом машин. Порівняно з іншими видами страхування (наприклад, із вогневим страхуванням), премії можуть здаватися високими, що зумовлюється підвищеною частотою страхових випадків у цій галузі.

Г. Страхування електронних пристроїв. Розвиток страхування електронних пристроїв бере свій початок у першій половині ХХ століття. У 20-х роках у багатьох країнах світу, особливо в Німеччині, поширилось страхування слабкострумових установок. На той час страхувалися майже виключно засоби зв’язку, наприклад телефон і телетайп.

Страхувальники. Страхувальниками електронних пристроїв можуть бути власники або наймачі електронних систем.

Власник може бути страхувальником:

- як експлуатаційник — від майнових збитків лише в разі, якщо виробник не несе відповідальності за своїми гарантійними зобов’язаннями;

- як наймодавець установок — від майнових збитків, якщо немає підстав для пред’явлення претензій до орендатора у зв’язку з його звільненням від відповідальності;

- як фірма, що обслуговує застраховану установку — від майнових збитків, зумовлених роботою обслуговуючого персоналу на застрахованій установці.

Наймач може застрахуватися від майнових збитків, за які він згідно з договором про найм чи згідно із законодавством несе відповідальність.

Об’єкти страхування. У рамках майнового страхування електронних пристроїв можуть бути застраховані всі електронні системи. До них належать:

- ЕОМ для обробки даних (ЕОМ, які використовуються в галузі наукових досліджень, у комерційних обчислювальних центрах і промисловості);

- електронні та ядерні медичні апарати (рентгенівські апарати для діагностики та терапії, випромінювачі типу бетатрон, гамматрон, великогабаритні стерилізатори, апарати «залізні легені» тощо, тобто всі електронні та ядерні апарати, що використовуються в лікарнях, лікарняних та стоматологічних кабінетах, медичних лабораторіях);

- пристрої передавання інформації (телетайпи, центральні телефонні станції (комутатори) та засоби зв’язку, установки спрямованого радіозв’язку, радіолокаційні установки, пристрої в неземних станціях авіанавігації та супутникового зв’язку, радіо- і телепередавачі, великі антенні пристрої, системи телевідеотексту, факсимільні апарати тощо);

- інші пристрої, а саме:

- телевізійні пристрої, які використовуються у виробничих цілях, апаратно-студійні блоки для кіно- і телестудій, аналізатори, електронні мікроскопи, кліхографи, годинникові пристрої, викликальні та розмовні пристрої, пристрої управління дорожнім рухом, тоталізатори і т. ін.;

- конторські машини, наприклад адресодрукувальні, бухгалтерські, фактурні автомати, автоматичні друкарські машинки й настільні калькулятори;

- диктофони, копіювальні машини, пристрої мікрофільмування, множильна техніка.

Крім того, можуть бути застраховані носії даних та додаткові витрати, які пов’язані з виходом із ладу ЕОМ для обробки даних.

Страхові випадки. За своєю природою страхування електронних пристроїв є «страхуванням від аварій» на базі страхування від усіх ризиків. Воно покриває всі збитки, що виникають раптово й несподівано, тягнучи за собою необхідність ремонту чи заміни застрахованого майна.

До страхових ризиків, як правило, належать:

- пожежа, вибух, удар блискавки, падіння літальних апаратів;

- скупчення диму, сажі, газів;

- дія води, вологи (якщо вона не спричинена атмосферними опадами чи не зумовлена умовами виробництва);

- коротке замикання та інші аварійні ситуації, пов’язані з дією електроенергії;

- помилки в конструкціях та розрахунках, помилки виробника, помилки при виготовленні та монтажі, дефекти лиття й матеріалу;

- помилки в обслуговуванні, недбалість, необережність;

- злий намір та зазіхання третіх осіб;

- град, мороз, буря;

- опускання ґрунту, зсув, обвал, лавини.

Крім стандартного обсягу покриття страховий захист може охопити деякі додаткові ризики: землетрус, виверження вулкану, тайфун, ураган, циклон; страйк і хвилювання; ризики при транспортуванні; крадіжка; додаткові витрати.

Винятки. Основні причини, з яких збиток не відшкодовується, такі:

- воєнні дії та всі види суспільних хвилювань;

- пошкодження, зумовлені впливом ядерної енергії;

- пошкодження, завдані з наміром чи в результаті грубої необачності страхувальника або його представника;

- спрацювання у процесі експлуатації, а також через корозію;

- помилки чи несправності, за які на підставі договору або за законом несе відповідальність третя особа;

- несправності, які зумовлені виходом з ладу чи перериванням системи постачання газом, водою чи електроенергією;

- витрати на виконання робіт з технічного обслуговування;

- суто зовнішні недоліки (подряпини на лакованих чи полірованих поверхнях).

Страхова сума. Страховою сумою у страхуванні електронних пристроїв, як і у страхуванні машин, є вартість відновлення пристроїв, що включає відновлювальну вартість, митний збір, а також витрати на транспорт та монтаж. Якщо змінюється страхова вартість (наприклад, за рахунок підвищення цін), то страхувальник зобов’язаний повідомити про це страховика, щоб уникнути неповного страхування.

Страхові тарифи. При встановленні розміру премій страховики користуються нормативами, якими враховуються звичайні (не підвищені) ризики. Спеціальні пристрої або пристрої, які вперше з’являються на ринку, тарифікують з урахуванням специфічних особливостей ризику.