2. Акцизний податок обчислюється за ставками у відсотках до обороту з продажу:

а) для експортованих товарів;

б) для товарів, що реалізуються за вільними цінами;

в) для товарів, що передаються на зберігання.

3. У разі видобутку корисних копалин понад встановлені квоти (ліміти) за видобуті понад квоти (ліміти) корисні копалини плата обчислюється:

а) в подвійному розмірі;

б) в п'ятикратному розмірі;

в) за понадлімітний видобуток корисних копалин плата не обчислюється;

г) правильної відповіді немає.

4. Визначити строки подання підприємством Розрахунку єдиного податку за квартал:

а) до 20 числа місяця, наступного за звітним кварталом;

б) протягом 40 днів, що настають за звітним кварталом;

в) протягом 60 днів, що настають за звітним кварталом.

5. До загальнодержавних належать такі податки та збори:

а) податок на прибуток підприємств; податок на доходи фізичних осіб; податок на додану вартість;

б) акцизний податок; збір за першу реєстрацію транспортного засобу; екологічний податок;

в) податок на нерухоме майно, відмінне від земельної ділянки; єдиний податок;

г) збір за провадження деяких видів підприємницької діяльності; збір за місця для паркування транспортних засобів; туристичний збір;

д) вірні відповіді а, б;

є) вірні відповіді в, г.

6. Скарга подається до контролюючого органу вищого рівня у письмовій формі протягом

а) 5 календарних днів, що настають за днем отримання платником податків податкового повідомлення-рішення або іншого рішення контролюючого органу, що оскаржується;

б) 10 календарних днів, що настають за днем отримання платником податків податкового повідомлення-рішення або іншого рішення контролюючого органу, що оскаржується;

в) 15 календарних днів, що настають за днем отримання платником податків податкового повідомлення-рішення або іншого рішення контролюючого органу, що оскаржується;

г) 20 календарних днів, що настають за днем отримання платником податків податкового повідомлення-рішення або іншого рішення контролюючого органу, що оскаржується;

7. База оподаткування – це

а) це фізичний, вартісний чи інший характерний вираз об’єкта оподаткування, до якого застосовується податкова ставка і який використовується для визначення розміру податкового зобов’язання;

б) реєстр відомостей щодо податкових накладних та розрахунків коригування, який ведеться центральним органом державної податкової служби в електронному вигляді згідно з наданими платниками податку на додану вартість електронними документами;

в) процес спостереження за веденням господарської діяльності платника податків, який здійснюється під час проведення фактичних перевірок та застосовується органами державної податкової служби з метою встановлення реальних показників щодо діяльності платника податків, яка здійснюється на відповідному місці її провадження;

ВАРІАНТ № 13

Теоретичні питання

1. Що є об'єктом нарахування збору за спеціальне використання водних ресурсів для потреб гідроенергетики і водного транспорту?

2. Назвіть платників збору на розвиток виноградарства, садівництва і хмелярства. Чи є платниками даного збору товаровиробники ?

3. Розмір ставок податку за землю.

4. Поясніть порядок врахування від'ємного значення об'єкта оподаткування з ПДВ у результатах наступних податкових періодів.

Тести. 1. Доходи, отримані в іноземної валюті протягом кварталу, при складанні декларації про прибуток підприємства за звітний період перераховується у гривні за офіційним курсом НБУ, який діяв:

а) на дату виникнення доходів в іноземній валюті;

б) на останню дату звітного кварталу;

в) на початок звітного кварталу.

2. Об'єкт оподаткування ПДФО при нарахуванні доходів у негрошових формах визначається як:

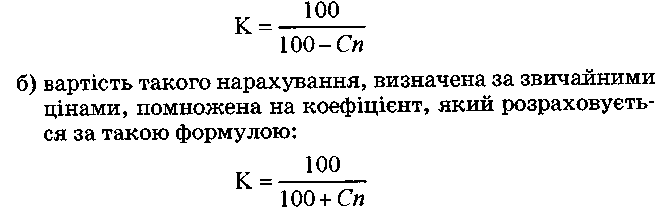

а) вартість такого нарахування, визначена за звичайними цінами, помножена на коефіцієнт, який розраховується за такою формулою:

в) не розраховується, оскільки податок з доходів фізичних осіб в зазначеному випадку не стягується;

г) вартість такого нарахування, визначена за звичайними цінами;

ґ) правильної відповіді немає.

3. Послуги комерційного банку з розрахунково-касового обслуговування клієнтів:

а) не оподатковуються ПДВ;

б) оподатковуються ПДВ за нульовою ставкою;

в) оподатковуються ПДВ за звичайною ставкою.

4. Приватний підприємець, що здійснює діяльність з продажу пива, може застосовувати:

а) тільки загальну систему оподаткування;

б) загальну систему оподаткування або фіксований податок;

в) загальну систему оподаткування або єдиний податок;

г) загальну систему оподаткування, або фіксований податок, або єдиний податок.

5. До місцевих податків належать:

а) податок на прибуток підприємств; податок на доходи фізичних осіб; податок на додану вартість;

б) акцизний податок; збір за першу реєстрацію транспортного засобу; екологічний податок;

в) податок на нерухоме майно, відмінне від земельної ділянки; єдиний податок;

г) збір за провадження деяких видів підприємницької діяльності; збір за місця для паркування транспортних засобів; туристичний збір;

д) вірні відповіді а, б;

є) вірні відповіді в.

6. Платник податків зобов’язаний самостійно сплатити суму податкового зобов’язання, зазначену у поданій ним податковій декларації, протягом

а) 10 календарних днів, що настають за останнім днем відповідного граничного строку, передбаченого цим Кодексом для подання податкової декларації, крім випадків, встановлених Податковим Кодексом.

б) 15 календарних днів, що настають за останнім днем відповідного граничного строку, передбаченого цим Кодексом для подання податкової декларації, крім випадків, встановлених Податковим Кодексом.

в) 20 календарних днів, що настають за останнім днем відповідного граничного строку, передбаченого цим Кодексом для подання податкової декларації, крім випадків, встановлених Податковим Кодексом.

г) 30 календарних днів, що настають за останнім днем відповідного граничного строку, передбаченого цим Кодексом для подання податкової декларації, крім випадків, встановлених Податковим Кодексом.

7. У разі якщо платник податків не сплачує суми самостійно визначеного грошового зобов’язання протягом строків, визначених Податковим Кодексом, такий платник податків притягується до відповідальності у вигляді штрафу при затримці більше 30 календарних днів, наступних за останнім днем строку сплати суми грошового зобов’язання, у розмірі:

а) 10 відсотків погашеної суми податкового боргу;

б) 20 відсотків погашеної суми податкового боргу;

в) 30 відсотків погашеної суми податкового боргу;

г) 40 відсотків погашеної суми податкового боргу.

ВАРІАНТ № 14

Теоретичні питання

Поясність порядок застосування податкових соціальних пільг.

2. Особи, відповідальні за утримання та нарахування ПДФО.

3. Які ставки акцизного податку існують в Україні згідно з чинним законодавством?

4. Як відображається у податковому обліку вартість сплачених патентів?

Тести. 1. З чим Закон пов’язує право на збільшення податкового кредиту з ПДВ?

а) з правом на збільшення валових витрат або балансової вартості основних фондів;

б) з метою використання в господарській діяльності;

в) з метою використання в оподатковуваних операціях;

г) вірні відповіді Б і В.

2. Звітність по акцизному податку подається у формі:

а) декларації, щоквартально протягом 40 днів наступних за звітним кварталом;

б) розрахунку, щомісячно протягом 20 днів наступних за звітним місяцем;

в) розрахунку, щоквартально протягом 40 днів наступних за звітним кварталом;.

г) декларації, щомісячно протягом 20 днів наступних за звітним місяцем.

3. Розмір пені на суму податкового боргу визначається виходячи із розрахунку:

а) 120% річних облікової ставки НБУ на дату виникнення податкового боргу;

б) 120% річних облікової ставки НБУ на дату погашення податкового боргу;

в) 120% річних облікової ставки НБУ на дату виникнення податкового боргу або на дату його погашення, в залежності від того, яка з величин є більшою.

4. До суб'єктів малого підприємництва відносяться юридичні особи, які:

а) мають середньооблікову чисельність працюючих не більше 10 осіб та обсяг виручки від реалізації продукції за рік не більше 500 тис. грн.;

б) мають середньооблікову чисельність працюючих не більше 50 осіб та обсяг виручки від реалізації продукції за рік не більше 1 млн. грн.;

в) мають середньооблікову чисельність працюючих не більше 50 осіб та обсяг виручки від реалізації продукції за рік не більше 500 тис. євро.

5. Платниками податків визнаються:

а) фізичні особи, на яких покладено обов’язок із сплати податків та зборів згідно Податкового Кодексу;

б) юридичні особи та їх відокремлені підрозділи, які мають, одержують (передають) об’єкти оподаткування або провадять діяльність (операції), що є об’єктом оподаткування згідно Податкового Кодексу або податковими законами, і на яких покладено обов’язок із сплати податків та зборів згідно Податкового Кодексу;

в) фізичні особи, юридичні особи (резиденти і нерезиденти України) та їх відокремлені підрозділи, які мають, одержують (передають) об’єкти оподаткування або провадять діяльність (операції), що є об’єктом оподаткування згідно з Кодексом або податковими законами, і на яких покладено обов’язок із сплати податків та зборів згідно з цим Кодексом;

г) органи управління та фінансові інститути.

6. У разі коли платник податків не сплачує узгодженої суми грошового зобов’язання в установлені законодавством строки, орган державної податкової служби надсилає (вручає) йому

а) податкову вимогу в порядку, визначеному для надсилання (вручення) податкового повідомлення-рішення;

б) податкову вимогу-доручення в порядку, визначеному для надсилання (вручення) податкового повідомлення-рішення;

в) податковий вексель в порядку, визначеному для надсилання (вручення) податкового повідомлення-рішення;

г) податкове доручення в порядку, визначеному для надсилання (вручення) податкового повідомлення-рішення.

7. Граничною ставкою податку визнається:

а) максимальний розмір ставки за певним податком, встановлений Податковим Кодексом;

б) мінімальний розмір ставки за певним податком, встановлений Податковим Кодексом;

в) максимальний або мінімальний розмір ставки за певним податком, встановлений Податковим Кодексом.

ВАРІАНТ № 15

Теоретичні питання

1. Які види діяльності підлягають патентуванню?

2. Сплату яких податків та зборів замінює єдиний податок?

3. За якими методами обчислюється акцизний податок?

4. Чи підлягають оподаткуванню ПДВ натуральні виплати в рахунок оплати праці фізичним особам, що перебувають у трудових відносинах із платником податку?

Тести. 1. Розмір ставки податку за землю залежить від:

а) видів земельних ділянок;

б) результатів господарської діяльності власників землі чи землекористувачів;

в) якості землі, чисельності населення;

г) обсягу реалізаційних операцій за минулий календарний рік;

ґ) правильної відповіді немає.

2. Коло контролюючих органів, які мають право здійснювати перевірки своєчасності, достовірності, повноти нарахування і сплати податків і зборів (обов'язкових платежів) визначено:

а) Законом України "Про державну податкову службу в Україні";

б) Податковим кодексом;

в) Постановою Кабінету Міністрів України "Про порядок координації проведення планових виїзних перевірок фінансово-господарської діяльності суб'єктів підприємницької діяльності контролюючими органами".

3. В яких випадках розпочинається нарахування пені:

а) після закінчення встановлених строків погашення податкового зобов'язання;

б) після закінчення встановлених строків погашення узгодженого податкового зобов'язання;

в) у разі самостійного виявлення факту заниження податкового зобов'язання платником податків до початку перевірки контролюючим органом.

4. Суб'єкти малого підприємництва — платники єдиного податку не сплачують до бюджету:

а) акцизний податок;

б) плату (податок) за землю, що використовується у виробничий діяльності;

в) податок з власників транспортних засобів;

г) прибутковий податок з доходів найманих працівників.

5. Платник податків зобов’язаний:

а) стати на облік у контролюючих органах в порядку, встановленому законодавством України;

б) вести в установленому порядку облік доходів і витрат, складати звітність, що стосується обчислення і сплати податків та зборів;

в) представляти свої інтереси в контролюючих органах самостійно, через податкового агента або уповноваженого представника;

г) обирати самостійно, якщо інше не встановлено Податковим Кодексом, метод ведення обліку доходів і витрат;

є) вірні відповіді в, г;

з) вірні відповіді а, б.

6. Податковий контроль здійснюється шляхом:

а) ведення обліку платників податків;

б) інформаційно-аналітичного забезпечення діяльності органів державної податкової служби;

в) перевірок та звірок відповідно до вимог Податкового Кодексу, а також перевірок щодо дотримання законодавства, контроль за дотриманням якого покладено на контролюючі органи, у порядку, встановленому законами України, що регулюють відповідну сферу правовідносин;

г) вірні відповіді а, б;

д) вірні відповіді а, б, в.

7. Підставами для припинення податкового обов’язку, крім його виконання, є:

а) ліквідація юридичної особи;

б) смерть фізичної особи, визнання її недієздатною або безвісно відсутньою;

в) втрата особою ознак платника податку, які визначені цим Кодексом;

г) скасування податкового обов’язку у передбачений законодавством спосіб;

д) вірні відповіді а, б;

ж) вірні відповіді в, г;

з) вірні відповіді а, б, в, г.

ВАРІАНТ № 16

Теоретичні питання

1. Особливості застосування ставок збору за першу реєстрацію транспортного засобу.

2. Охарактеризуйте види і структуру декларації з ПДВ.

3. Охарактеризуйте порядок нарахування податкової амортизації.

4. Охарактеризуйте ставки податку на доходи фізичних осіб.

Тести. 1. Податок за земельні ділянки справляється у розмірі 3% суми обчисленого земельного податку для земель:

а) що зайняті дачно-будівельними кооперативами, індивідуальними гаражами і дачами громадян;

б) що надані для потреб лісового господарства;

в) що розташовані на територіях природоохоронного призначення, зайнятих виробничими спорудами;

г) що надані для військових формувань;

ґ) правильної відповіді немає.

2. Збір за використання водних ресурсів справляється за:

а) воду, що використовується для протипожежних потреб;

б) підземну воду, що вилучається з надр для усунення шкідливої дії вод;

в) воду, що забирається науково-дослідними установами для наукових досліджень у галузі рисосіяння;

г) фактичний обсяг води, який використовують водокористувачі, з урахуванням обсягу втрат води в їх системах водопостачання;

ґ) правильної відповіді немає.

3. Підприємство торгівлі закупило лікеро-горілчані вироби у лікеро-горілчаного заводу з метою подальшої реалізації. Хто буде сплачувати акцизний збір до бюджету?

а) підприємство-покупець;

б) безпосередні покупці лікеро-горілчаних виробів;

в) лікеро-горілчаний завод;

г) немає правильної відповіді.

4. Платниками єдиного податку при спрощеній системі оподаткування можуть бути юридичні особи, які:

а) мають середньооблікову чисельність працюючих не більше 10 осіб та обсяг виручки від реалізації продукції за рік не більш 500 тис. грн.;

б) мають середньооблікову чисельність працюючих не більше 50 осіб та обсяг виручки від реалізації продукції за рік не більше 1 млн. грн.;

в) мають середньооблікову чисельність працюючих не більше 50 осіб та обсяг виручки від реалізації продукції за рік не більше 500 тис. євро.

5. Платник податків зобов’язаний:

а) стати на облік у контролюючих органах в порядку, встановленому законодавством України;

б) подавати до контролюючих органів у порядку, встановленому податковим та митним законодавством, декларації, звітність та інші документи, пов’язані з обчисленням і сплатою податків та зборів;

в) безоплатно отримувати в органах державної податкової служби та в органах митної служби, у тому числі і через мережу Інтернет, інформацію про податки та збори і нормативно-правові акти, що їх регулюють, порядок обліку та сплати податків та зборів, права та обов’язки платників податків, повноваження контролюючих органів та їх посадових осіб щодо здійснення податкового контролю;

г) обирати самостійно, якщо інше не встановлено Податковим Кодексом, метод ведення обліку доходів і витрат;

д) вірні відповіді а, б;

є) вірні відповіді а, в.

6. Заява про взяття на облік платника податків за неосновним місцем обліку подається у відповідний податковий орган протягом:

а) 5 робочих днів після створення відокремленого підрозділу, реєстрації рухомого чи нерухомого майна чи відкриття об’єкта чи підрозділу, через які провадиться діяльність або які підлягають оподаткуванню;

б) 15 робочих днів після створення відокремленого підрозділу, реєстрації рухомого чи нерухомого майна чи відкриття об’єкта чи підрозділу, через які провадиться діяльність або які підлягають оподаткуванню;

в) 10 робочих днів після створення відокремленого підрозділу, реєстрації рухомого чи нерухомого майна чи відкриття об’єкта чи підрозділу, через які провадиться діяльність або які підлягають оподаткуванню;

г) 20 робочих днів після створення відокремленого підрозділу, реєстрації рухомого чи нерухомого майна чи відкриття об’єкта чи підрозділу, через які провадиться діяльність або які підлягають оподаткуванню.

7. У разі якщо платник податків не сплачує суми самостійно визначеного грошового зобов’язання протягом строків, визначених Податковим Кодексом, такий платник податків притягується до відповідальності у вигляді штрафу при затримці більше 30 календарних днів, наступних за останнім днем строку сплати суми грошового зобов’язання, у розмірі:

а) 10 відсотків погашеної суми податкового боргу;

б) 20 відсотків погашеної суми податкового боргу;

в) 30 відсотків погашеної суми податкового боргу;

г) 40 відсотків погашеної суми податкового боргу.

ВАРІАНТ № 17

Теоретичні питання

1. Назвіть основні види пільг з оподаткування доходів фізичних осіб.

2. Як визначається сума акцизного збору по вітчизняних та імпортних товарах?

3. Розмір ставок податку за землю.

4. У рахунок яких податків і зборів сплачується фіксований сільськогосподарський податок?

Тести. 1. Мито – це:

а) плата, яка справляється за вчинення юридичних дій та за видачу документів юридичного значення;

б) непрямий податок, який стягується з товарів, які переміщуються через митний кордон;

в) податок, що справляється при продажу товарів на митній території.

2. У випадку, якщо водокористувачі отримують воду із змішаного джерела, для розрахунку збору за спеціальне використання водних ресурсів:

а) враховується обсяг використаних поверхневих вод за вирахуванням обсягу використаних підземних вод;

б) враховується тільки обсяг використаних поверхневих вод;

в) обсяги поверхневих водних об'єктів і підземних вод враховуються у тому співвідношенні, у якому формується (наповнюється) таке змішане джерело;

г) враховується тільки обсяг використаних підземних вод;

ґ) правильної відповіді немає.