5.6 Потенциальные риски

Риск – неопределенность, связанная с возможностью возникновения неблагоприятных ситуаций и последствий в ходе реализации проекта. Риск присутствует, когда вероятности, связанные с различными последствиями, могут оцениваться на основе данных предшествующего периода.

Для разработанного программного продукта существенными рисками могут быть коммерческие риски, связанные с реализацией продукции на рынке. Они могут быть связаны:

со снижением платежеспособного спроса потенциальных клиентов, потерявшим интерес к донному программному продукту по различным личным и экономическим причинам;

с появлением новых, более совершенных и конкурентноспособных, программных продуктов имеющих более низкую стоимость, больше число функций, более удобный интерфейс и т.д.;

с разработкой новых операционных систем, делающих использование данного ПП невозможным.

5.7 Финансовый план

Финансовый план является заключительным разделом бизнес-плана и содержит обоснование экономической эффективности затрат, связанных с разработкой и реализацией ПП.

Предполагаемые доходы от продажи (без учета скидки) ПП определяются по формуле 5.9.

![]() , (5.9)

, (5.9)

где

![]() – цена продажи ПП,

– цена продажи ПП,

![]() – объем продаж по

периодам в соответствии с исследованиями

рынка.

– объем продаж по

периодам в соответствии с исследованиями

рынка.

![]() руб.

руб.

Издержки производства включают кроме текущих затрат, сервисное обслуживание, маркетинг, рекламу и некоторые виды налогов (на имущество, местные налоги и т.п.):

![]() ,

(5.10)

,

(5.10)

где

![]() –

издержки производства,

–

издержки производства,

С1 – себестоимость копии ПП,

![]() –

затраты на маркетинг

и коммерческие расходы (они составляют

25% от С1):

–

затраты на маркетинг

и коммерческие расходы (они составляют

25% от С1):

![]() руб.;

руб.;

![]() -

прочие налоги, составляющие 5% от

заработной платы персонала;

-

прочие налоги, составляющие 5% от

заработной платы персонала;

![]() руб.,

руб.,

И= 579,14 · 70+144,79+1000 = 41684,59 руб.

Прибыль от реализации равна разности предполагаемого дохода и издержек (формула 5.11).

П=Qпр-И (5.11)

П= 55020 – 41684,59 = 13335,41 руб.

Налог на прибыль Нп составляет 20% от прибыли от реализации:

Нп= 13335,41 · 0,2= 2909,98 руб.

Чистая прибыль равна прибыли от реализации за вычетом налога на прибыль:

Чп=П-Нп

Чп=14549,92 – 2909,98 = 2667,08 руб.

Расчеты производятся по годам и сводятся в таблицу 5.5.

2012 год.

Планируемый объем продаж – 47 шт.

Доходы от продаж

![]()

Издержки производства И=579,14 · 47 + 144,79/2 +1000/2 = 27864,37 руб.

Прибыль от реализации П= 36942 – 27864,37 = 9077,63 руб.

Налог на прибыль Нп= 9077,63 · 0,2= 1994,66 руб.

Чистая прибыль Чп= 9973,28 – 1994,66= 7978,62 руб.

2013 год.

Планируемый объем продаж – 23 шт.

Доходы от продаж

![]()

Издержки производства И=579,14 · 23 + 144,79/2+1000/2 = 13892,62 руб.

Прибыль от реализации П=17664–13892,62 = 3711,38 руб.

Налог на прибыль Нп= 3711,38 · 0,2 = 754,28 руб.

Чистая прибыль Чп= 3711,38–754,28 = 2957,1 руб.

Показатели |

2012 г. |

2013 г. |

Итого |

Планируемый объем продаж (шт.) |

47 |

23 |

70 |

Доходы от продаж (руб.) |

36942 |

17664 |

54606 |

Издержки производства (руб.) |

27864,37 |

13892,62 |

41756,99 |

Прибыль от реализации (руб.) |

9077,63 |

3711,38 |

12789,01 |

Налог на прибыль (руб.) |

1994,66 |

754,28 |

2748,94 |

Чистая прибыль (руб.) |

7978,62 |

2957,1 |

10935,72 |

Таблица 5.5 – Предполагаемые доходы от продаж

Таким образом, чистая прибыль от реализации проекта ориентировочно составит 10935,72 руб., поэтому проект в целом можно считать экономически выгодным.

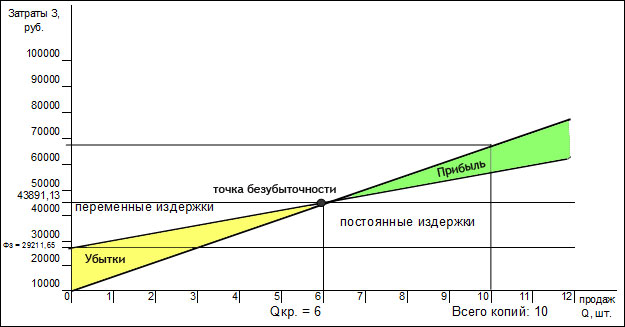

После расчета критического объема продаж строится график безубыточности, который представлен на рисунке 5.1.

Рисунок 5.1 – График определения точки безубыточности

Qкр – точка критического объема продаж в натуральных единицах.

Слева от точки критического объема продаж находится область убытков. Справа от точки критического объема при любом объеме продаж получается прибыль.