5. Рентабельність продажів за чистим грошовим потоком

|

2000 |

2001 |

2002 |

2003 |

2004 |

|

Грошові кошти та їх еквіваленти на кінець року (Cash and cash equivalents at end of period) |

4 183 |

6 113 |

9 328 |

2 784 |

|

|

Чиста виручка |

30 376 |

31 191 |

30 016 |

29 533 |

29 371 |

|

Результат |

13,77 |

19,60 |

31,08 |

9,43 |

8,37 |

|

2005 |

2006 |

2007 |

2008 |

2009 |

Грошові кошти та їх еквіваленти на кінець року (Cash and cash equivalents at end of period) |

3 058 |

3 525 |

6 850 |

5 548 |

5 926 |

Чиста виручка |

34 191 |

41 121 |

51 058 |

50 710 |

40 984 |

Результат |

8,94 |

8,57 |

13,42 |

10,94 |

14,46 |

За цим показником рентабельності продажів компанія Компані в період світової фінансово-економічної кризи покращує свої позиції. Продажі дають достатній Cash Flow, а останній здатен забезпечувати доходність та прибутковість компанії. Цей показник у зарубіжній практиці аналізу фінансового стану пояснює найкращим чином фінансову стійкість тої чи іншої компанії. В ситуації погіршення чистого грошового потоку від основної та інвестиційної діяльності компанія Компані значно покращує чистий грошовий потік від фінансової діяльності шляхом збільшення надходжень від довгострокових запозичень (хороший ефект від наданих в розпорядження в минулих періодах позик іншим суб’єктам бізнесу) та проведення дивідендної політики на користь нерозподіленого прибутку (шляхом скорочення виплати дивідендів акціонерам).

|

6.Рентабельність власного капіталу

|

|

|

|

|

|

|||||

|

2005 |

2006 |

2007 |

2008 |

2009 |

|

|||||

Чистий дохід (прибуток) |

3 938 |

2 200 |

3 381 |

3 543 |

3 192 |

|

|||||

Всього акціонерного капіталу |

10 985 |

12 401 |

14 454 |

15 312 |

14 399 |

|

|||||

результат |

35,85 |

17,74 |

23,39 |

23,14 |

22,17 |

|

|||||

|

2005 |

2006 |

2007 |

2008 |

2009 |

Чистий дохід (прибуток) |

3 616 |

4 306 |

7 205 |

3 988 |

891 |

Всього акціонерного капіталу |

12 360 |

12 060 |

17 338 |

16 510 |

14 749 |

результат |

29,26 |

35,70 |

41,56 |

24,16 |

6,04 |

Даний коефіцієнт вказує на те, скільки прибутку приносить компанії інвестований власниками капітал, який знаходиться в балансі, тобто наскільки балансовий акціонерний капітал є прибутковим. Чим більший цей показник, тим краще. Як бачимо з 2007 р. акціонерний капітал втрачає свою прибутковість.

|

7.Рентабельність активів

|

|

|

|

|

|

|

||||

|

2000 |

2001 |

2002 |

2003 |

2004 |

|

|||||

Чистий дохід |

3 938 |

2 200 |

3 381 |

3 543 |

3 192 |

|

|||||

Всього активів |

19890 |

22 427 |

23 327 |

23 920 |

22 669 |

|

|||||

результат |

19,80 |

9,81 |

14,49 |

14,81 |

14,08 |

|

|||||

|

2005 |

2006 |

2007 |

2008 |

2009 |

Чистий дохід |

3 616 |

4 306 |

7 205 |

3 988 |

891 |

Всього активів |

22 298 |

22 617 |

37 599 |

39 582 |

35 738 |

результат |

16,22 |

19,04 |

19,16 |

10,08 |

2,49 |

Цей коефіцієнт показує, скільки прибутку отримала компанія на одну одиницю активів. Цей показник є досить серйозним для інвесторів, оскільки якщо він малий, то це показує що кампанія погано розпоряджається своїми активами, а отже, в таку компанію не слід вкладати гроші.

Світова фінансово-економічна криза вивела назовні усі хвороби компаній, зокрема хворобу токсичних активів («toxic assets») – тобто тих активів, які в дійсності не мають вартості і є або суто спекулятивними, або проблемними, які не обслуговують ефективно господарську діяльність і мають бути виключені з балансу, зменшуючи при цьому вартість компанії. Значні розходження між балансовою вартістю активів (Assets) і ринковою вартістю капіталу (Market Value), коли перші значно переважають останню, можуть частково відобразити проблему токсичних активів. При відніманні від балансової вартості активів балансової вартості зобов’язань і порівняння цього показника з ринковою вартістю капіталу має наблизити результат до нуля, щоб говорити про відсутність токсичних активів. Для Компані теж стала характерною проблема наявності токсичних активів і зниження в кризові роки прибутковості активів.

-

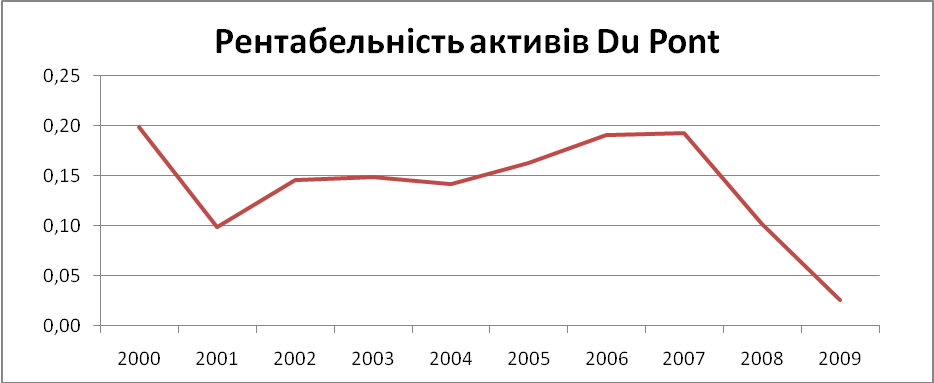

8.Рентабельність активів Du Pont

2000

2001

2002

2003

2004

Чистий дохід (прибуток)

3 938

2 200

3 381

3 543

3 192

Чиста виручка

30 376

31 191

30 016

29 533

29 371

Всього активів

19890

22 427

23 327

23 920

22 669

результат

0,20

0,10

0,14

0,15

0,14

-

2005

2006

2007

2008

2009

Чистий дохід (прибуток)

3 616

4 306

7 205

3 988

891

Чиста виручка

34 191

41 121

51 058

50 710

40 984

Всього активів

22 298

22 617

37 599

39 582

35 738

результат

0,16

0,19

0,19

0,10

0,02

Даний коефіцієнт показує теж саме, що й попередній. Він просто розраховується за іншою методикою, яка наведена в першому розділі роботи.

-

9.Рентабельність капіталу

2000

2001

2002

2003

2004

Операційний прибуток

5 776

3 362

4 780

4 960

4 326

Податок на прибуток

1 784

1 192

1 484

1 697

1 446

Всього акціонерного капіталу

10 985

12 401

14 454

15 312

14 399

результат

36,34

17,50

22,80

21,31

20,00

-

2005

2006

2007

2008

2009

Операційний прибуток

4 639

5 488

7 985

4 966

1 197

Податок на прибуток

1 281

1 357

1 522

1 081

702

Всього акціонерного капіталу

12 360

12 060

17 338

16 510

14 749

результат

27,17

34,25

37,28

23,53

3,36

Даний коефіцієнт показує скільки приходиться прибутку на вкладений капітал за вирахуванням податків, і звичайно ж чим більший цей показник тим краще. Як бачимо справи компанії Компані в роки світової фінансово-економічної кризи не дуже оптимістичні.

-

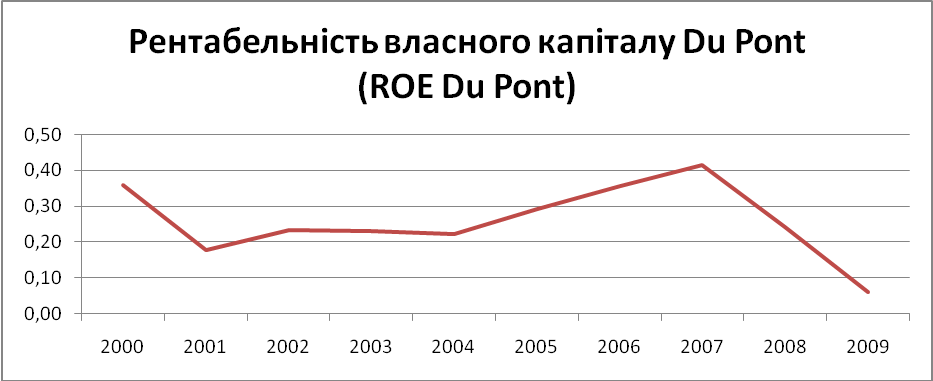

10. Рентабельність власного капіталу Du Pont (ROE Du Pont)

2000

2001

2002

2003

2004

Чистий дохід

3 938

2 200

3 381

3 543

3192

Чиста виручка

30 376

31 191

30 016

29 533

29 371

Всього активів

19890

22 427

23 327

23 920

22 669

Всього акціонерного капіталу

10 985

12 401

14 454

15 312

14 399

результат

0,36

0,18

0,23

0,23

0,22

-

2005

2006

2007

2008

2009

Чистий дохід

3 616

4 306

7 205

3 988

891

Чиста виручка

34 191

41 121

51 058

50 710

40 984

Всього активів

22 298

22 617

37 599

39 582

35 738

Всього акціонерного капіталу

12 360

12 060

17 338

16 510

14 749

результат

0,29

0,36

0,42

0,24

0,06

Даний коефіцієнт показує теж саме, що й попередній, але з врахуванням оборотності активів.