Розділ іі. Сутність і значення цінової політики і нецінової конкуренції.

2.1. Економічна характеристика цінової політики та її методів.

Як відомо маркетингова політика підприємства вміщує в собі товарну, цінову, збутову, а також політику просунення товару чи послуги на ринок. Саме такою схемою буде характеризуватися політика підприємства: від вибору продукту, визначення його ціни, різних методів збуту до кінцевого етапу – просунення товару, етапу, на якому нарощується прибуток підприємства від продажу.

Від ефективності цінової політики багато в чому залежать досягнуті комерційні результати, вірна або помилкова цінова політика надає довготривалу (позитивну або негативну) дію на всю діяльність виробничо-збутового комплексу фірми.

В область цінової політики входять питання оптових і роздрібних цін, всі стадії ціноутворення, тактика визначення початкової ціни товару, тактика коригування ціни. Вирішуючи ці питання маркетологи встановлюють на товар найбільш прийнятні ціни, що сприяють підвищенню прибутковості фірми.

Для виробників, працюючих на ринку, незалежно від форми власності цінове питання має дуже велике значення. Ціни, знаходячись в тісному взаємозв’язку з усіма частинами маркетингу, визначають рентабельність фірми, її життєздатність та фінансову стабільність. Від ціни багато в чому залежить досягнення комерційних результатів, вірна чи помилкова цінова політика довгостроково діє на всю діяльність виробничо-збутового комплексу фірми. Правильна методика встановлення ціни, розумна цінова політика, послідовна реалізація глибоко обґрунтованої цінової стратегії складають необхідні компоненти успішної діяльності будь-якого комерційного підприємства в жорстоких умовах ринку.

В торгівлі встановлення правильної ціни – процедура складна, так як на ціну в цьому випадку впливає особливо широкий спектр факторів, як:

– витрати виробництва;

– ціни конкурентів;

– ціни місцевих фірм;

– величина попиту;

– транспортні витрати;

– виплати посередникам;

– виплати державі;

– реклама, та інші інструменти стимулювання збуту.

Цінова політика підприємства є комплексом заходів, направлених на формування оптимальної ціни на кожен вид продукції з метою досягнення на цій основі максимального економічного ефекту. Цінова політика на підприємстві є сукупністю і певною послідовністю робіт, пов'язаних з формуванням ціни на кожен вид продукції, і включає наступні основні складові:

– дослідження ринку і продукції підприємства;

– формування цінової стратегії;

– дослідження чинників формування ціни на дану продукцію;

– вибір методу ціноутворення;

– організацію і планування цін з урахуванням принципів ціноутворення;

– аналіз ефективності сформованих цін і їх вплив на показники роботи підприємства;

– підвищення ефективності ціноутворення.

Існують різні фактори, які необхідно мати на увазі при формуванні ціни. Найменш контрольованими являються зовнішні фактори. До них належать: споживачі – цей фактор завжди займає домінуюче положення в сучасному маркетингу; ринкове середовище – цей фактор характеризується конкурентоздатністю підприємства, чи є підприємство аутсайдером чи лідером, до якої групи належить – аутсайдерів чи лідерів; учасники каналів товароруху – на цьому етапі на ціну впливають як постачальники, так і посередники. Важливо додати, що найбільшу небезпеку для виробника являє підвищення цін на енергоносії, тому цю галузь намагається контролювати держава; держава впливає на ціну шляхом податків на підприємництво, встановленням антимонопольних та демпінгових заборон.

Ключовим елементом цінової політики є розрахунок базисного рівня цін, який припускає виконання ряду послідовних етапів в діяльності економіста по цінам :

1 етап. Постановка цілей і завдань ціноутворення. Ціна товару виконує виключно важливу для підприємства функцію, яка полягає в отриманні (для фірми) виручки від продажу товарів.

2 етап. Визначення попиту. Як відомо, ціна і попит знаходяться в певній залежності. Ціна може збільшитися, коли попит великий, і зменшитися, коли він слабшає, притому що витрати на виробництво товару в обох випадках залишаться незмінними. Тому фірма повинна оцінити еластичність попиту за ціною, визначити вірогідну кількість товарів, яку можна продати на ринку протягом певного часу за цінами різного рівня.

3 етап. Оцінка витрат виробництва. Витрати виробництва визначають мінімальну ціну товару. Тому на даному етапі фірма визначає постійні, змінні, валові витрати виробництва при різних об'ємах випуску.

4 етап. Аналіз цін і якості товарів конкурентів. Якщо попит визначає максимальну ціну, витрати виробництва — мінімальну ціну, то різниця між ними і є проміжком для ухвалення рішення про рівень ціни.

5 етап. Вибір методу ціноутворення. Ціну можна визначати різними способами, кожний з яких по-різному впливає на рівень ціни.

Ринкове ціноутворення може відбуватися в умовах вільного ринку як під впливом конкуренції, так і при встановленні монополії. Встановлюючи ціну на товар, підприємство може використовувати різні методи:

– метод розрахунку ціни на основі витрат;

– метод цільової норми прибутку;

– метод встановлення ціни на основі цінності товару, що відчувається;

– метод порівняння з ціною конкурентів та ін.

6 етап. Розрахунок початкової ціни. На основі вибраного методу визначається можливий рівень ціни. При визначенні ціни необхідно враховувати різні методологічні підходи, і перш за все в ціну повинні бути враховані інтереси виробника і споживача. Одні методи (перш за все витратні) враховують інтереси виробника, який прагне відшкодувати свої витрати і отримати гарантований прибуток без урахування, в якій мірі така ціна адекватна тій користі, яку дає ця продукція споживачеві.

Але ситуація на ринку може змінюватись. Традиційні методи аналізу руху цін, використовувані в ході оцінки фактичних результатів виробничо-господарської діяльності підприємства, часто виявляються непридатними, коли необхідно передбачати зміну цін. Головною перешкодою є наявність великої кількості зовнішніх чинників, що визначають ціну і її динаміку, а також недолік точної інформації про цінову політику конкурентів. І проте існують прийоми, використання яких дозволяє значно понизити міру ризики при ухваленні рішень про величину і динаміку ціни конкретних товарів. Аналіз несприятливих ринкових ситуацій, які створюються із-за проблем в ціноутворенні, дозволяє більш повно вирішити поставлене завдання. Для цього аналізуються і узагальнюються конкретні ринкові ситуації і обставини, що з'явилися причиною серйозних економічних втрат: зменшення об'єму продажів, прибули, долі на ринку і тому подібне Основними індикаторами подібних ситуацій можуть бути наступні факти:

– ціни завищені відносно цін конкурентів на аналогічні товари, відносно реальної вартості товару і т. п.;

– ціни надзвичайно занижені, що приносить значні збитки; підприємство виглядає як експлуататор споживачів і ненадійний продавець;

– зміна цін відбувається дуже часто або дуже рідко і не враховує змін, що відбуваються на ринку;

– підприємство перекладає значні фінансові складнощі на його оптових покупців;

– ціна товару відбивається негативно на репутації підприємства і на процесі реалізації інших його товарів;

– ціна товару представляється покупцям набагато вище, ніж вони можуть заплатити за нього;

– цінова політика не залучає споживачів, для яких проектувався даний товар.

При постановці перед собою даних завдань, перш за все, фірмі належить вирішити, яких саме цілей вона прагне досягти за допомогою конкретного товару.

Основна мета і завдання цінової політики в масштабах ринку – досягти припинення падіння виробництва, обмежити темпи інфляції, створити стимули для товаровиробників, досягати збільшення доходів за рахунок виробництва, а не цін.

Якщо вибір цільового ринку і ринкове позиціонування ретельно продумані, тоді підхід до формування комплексу маркетингу, включаючи і проблему ціни, досить ясний. Адже стратегія ціноутворення в основному визначається заздалегідь ухваленими рішеннями щодо позиціонування на ринку.

В той же час фірма може переслідувати й інші цілі. Чим ясніше уявлення про них, тим легше встановлювати ціну. Прикладами таких цілей, що часто зустрічаються в практиці, можуть бути: забезпечення виживання, максималізація поточного прибутку, завоювання лідерства за показниками частки ринку або за показниками якості товару.

Забезпечення виживання стає основною метою і завданням фірми в тих випадках, коли на ринку дуже багато конкурентів - виробників і панує гостра конкуренція або різко змінюються потреби клієнтів.

Щоб забезпечити нормальну роботу підприємств і збут вироблюваних товарів, фірми вимушені встановлювати низькі ціни сподіваючись на доброзичливу у відповідь реакцію споживачів. Виживання на світовому ринку для підприємства стає в цьому випадку важливіше прибутку. До тих пір, поки понижені ціни покривають витрати, що потрапили в скрутне становище, фірми можуть ще якийсь час продовжувати комерційну діяльність.

Багато фірм прагнуть максимізувати поточний прибуток. Вони проводять оцінку попиту і витрат виробництва стосовно різних рівнів цін і обирають таку прийнятну ціну, яка забезпечить максимальне надходження поточного прибутку і готівки і максимальне відшкодування витрат. У всіх подібних випадках поточні фінансові показники для фірми важливіше довготривалих.

Інші фірми хочуть бути лідерами за показниками частки ринку з міркування, що компанія, якій належить найбільша частка ринку, матиме найнижчі витрати і найвищі довготривалі прибутки. Досягаючи лідерства за показниками частки ринку, вони йдуть на максимально можливе зниження цін. Варіантом цієї мети є прагнення досягти конкретного приросту частки ринку.

Фірма може поставити собі головною метою і завданням добитися, щоб її вироблюваний товар був самим високоякісним із всіх пропонованих на ринку. Зазвичай це вимагає встановлення на нього достатньо високої ціни, щоб покрити витрати на досягнення високої якості і проведення дорогих наукових досліджень в області конструкторських розробок, але згодом ціну знижують для того, щоб колись новий «ексклюзивний» товар став доступний кожному споживачеві. І прибуток у такому випадку надходить вже з об’ємів продажу більше ніж з ціни.

Тож в залежності від поставлених цілей, задач та загальної стратегії фірми необхідно обрати один з методів цінової політики.

Рішення, фірми, що приймаються керівництвом, в області ціноутворення відносяться до найбільш складних і відповідальних, оскільки вони здатні не просто погіршити показники фінансово-господарської діяльності, але і привести підприємство до банкрутства. Окрім цього цінові рішення можуть мати довготривалі наслідки для споживачів, дилерів, конкурентів, багато з яких складно передбачати і, відповідно, оперативно запобігти небажаним тенденціям після їх прояву.

Всі методи ціноутворення можуть бути розділені на три основні групи, залежно від того, на що більшою мірою орієнтується фірма-виробник або продавець при виборі того або іншого методу (рис. 2.1.).

Рисунок 2.1. – Класифікація методів ціноутворення

У свою чергу група ринкових методів ціноутворення може бути розділена ще на дві підгрупи залежно від: відносини споживача до товару – методи з орієнтацією на споживача; конкурентної ситуації на ринку – методи з орієнтацією на конкурентів.

Підгрупа методів з орієнтацією на споживача також включає ряд методів, які можна класифікувати по: сприйманій цінності товару споживачем – методи на основі сприйманої цінності товару; попиті, що склався, на ринку – методи з орієнтацією на попит.

Далі детальніше розглядаються методи ціноутворення, що входять в кожну з груп і підгруп, виходячи із запропонованої вище класифікації; описуються їх переваги і недоліки, а також можливості застосування того або іншого методу в ринкових умовах, що змінюються.

Витратні методи ціноутворення.

Витратні методи ціноутворення припускають розрахунок ціни продажу продукції шляхом додавання до витрат виробництва якоїсь певної величини. До них можна віднести наступні методи:

– метод повних витрат;

– метод прямих витрат;

– метод граничних витрат;

– метод на основі аналізу беззбиткової;

– метод обліку рентабельності інвестицій;

– метод надбавки до ціни.

Суть методу, заснованого на визначенні повних витрат (метод «витрачання плюс»), полягає в підсумовуванні сукупних витрат (змінні (прямі) плюс постійні (накладні) витрати) і прибутку, який фірма розраховує отримати.

Якщо підприємство відштовхується від певного відсотка рентабельності виробництва продукції, то розрахунок продажної ціни може бути проведений по наступній формулі :

Р = З (1+ R/100), (1.2)

де, Р – продажна ціна;

З – повні витрати на одиницю продукції;

R – очікувана (нормативна) рентабельність.

Будь-який метод віднесення на собівартість товару постійних витрат (наприклад, орендної плати), які є витратами по управлінню підприємством, а не витратами для виробництва даного товару, – умовний, і він спотворює справжній внесок продукту в дохід підприємства.

У зв'язку з цим на практиці використовуються різні способи розподілу постійних витрат:

– пропорційно заробітній платі виробничих робочих;

– пропорційно витратам на матеріали;

– пропорційно змінним витратам.

Суть методу прямих витрат (метод мінімальних витрат, метод вартісного виготовлення) полягає у встановленні ціни шляхом додавання до змінних витрат певної надбавки – прибутку. При цьому постійні витрати, як витрати підприємства в цілому, не розподіляються по окремих товарах, а погашаються з різниці між сумою цін реалізації і змінними витратами на виробництво продукції. Ця різниця отримала назву «доданої», або «маржинальної». Ціна за даним методом розраховується за формулою:

![]() ,

(1.3)

,

(1.3)

де, Q – ціна;

ЗВ – змінні витрати;

%(П) – відсоток, який формує прибуток.

При правильному підході змінні (прямі) витрати повинні з'явитися тією межею, нижче за яку жоден виробник не оцінюватиме свою продукцію. У будь-якому випадку дійсна функція витрат полягає у встановленні нижньої межі для первинної ціни на продукт, тоді як цінність цього продукту для споживача визначає вищу межу встановлення ціни на нього. На практиці змінні витрати можуть в певних умовах, коли є великі навантажені потужності і стоїть питання про виживання фірми, виступати нижньою межею ціни.

Якщо у разі застосування методу повних витрат розрахунок починається з підсумовування всіх витрат, пов'язаних з виробництвом продукції, то у разі методу прямих витрат фірма починає з оцінки потенційного об'єму продажів за кожною передбачуваною ціною. Підраховується сума прямих змінних витрат, і визначається величина націнки на одиницю продукції і об'єм прогнозованих продажів за передбачуваною ціною. Віднімаючи з отриманих сумарних націнок постійні витрати, визначають прибуток при реалізації продукції.

Розрахунок цін на основі методу граничних витрат також базується на аналізі собівартості, але він складніший, ніж розглянуті вище методи. При граничному ціноутворенні надбавка робиться тільки до гранично високої собівартості виробництва кожній подальшої одиниці вже освоєного товару або послуги. Метод вартості виготовлення (Conversion Cost Pricing) може бути доповненням до цього методу. Повну суму витрат на купувальну сировину, матеріали, напівфабрикати збільшують на відсоток, відповідний власному внеску підприємства в нарощування вартості товару. Метод не застосовний для цінових вирішень на тривалу перспективу; не замінює, а доповнює метод повних витрат. Він застосовується в специфічних умовах і випадках ухвалення рішень:

– про нарощування маси прибутку за рахунок нарощування об'єму виробництва;

– про відмову або продовження конкурентної боротьби;

– про зміну асортиментної політики при визначенні найбільш і найменше рентабельних виробів;

– по одноразових (індивідуальних, немасових) замовленнях.

Формула за даним методом:

![]() ,

(1.3)

,

(1.3)

де, Q – ціна;

V – об’єм продукції;

ЗВ – змінні витрати.

Цей метод виправданий тільки в тому випадку, якщо гарантований продаж по вищій ціні достатній, щоб покрити накладні витрати.

До методів ціноутворення на основі витрат виробництва відноситься розрахунок цін на основі аналізу беззбитковості і забезпечення цільового прибутку . Фірма прагне встановити на свій товар ціну на такому рівні, який забезпечував би їй отримання бажаного об'єму прибутку.

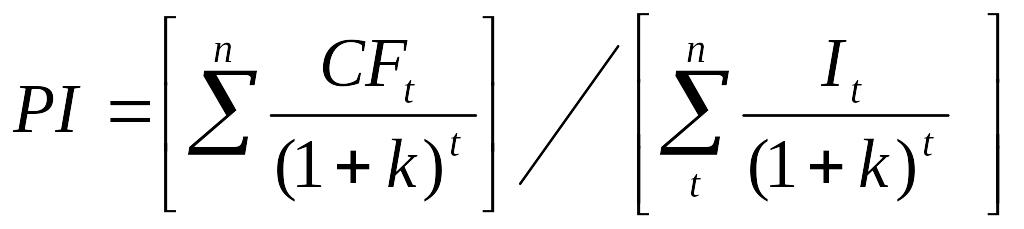

Метод рентабельності інвестицій (Return on Investment Pricing) заснований на тому, що проект повинен забезпечувати рентабельність не нижче за вартість позикових засобів. До сумарних витрат на одиницю продукції додається сума відсотків за кредит. Єдиний метод, що враховує платність фінансових ресурсів, необхідних для виробництва і реалізації товару. Підходить для підприємств з широким асортиментом виробів, кожне з яких вимагає своїх змінних витрат. Годиться як для традиційно вироблюваних товарів із сталою ринковою ціною, так і для нових виробів. Застосовується успішно при ухваленні рішень про величину об'єму виробництва нового для підприємства товару. Формула:

,

(1.4)

,

(1.4)

де, PI- ціна;

CF- витрати на одиницю продукції;

K – кількість продукції;

I-відсоток інвестицій.

Методи маркетингових оцінок (Pricing based on Market Considerations). Підприємство прагне з'ясувати ціну, по якій покупець безумовно придбає товар. Ціни орієнтовані на підвищення конкурентоспроможності товару, а не на задоволення потреби підприємства у фінансових ресурсах для покриття витрат. Для такого методу характерно проведення маркетингових досліджень, ретельного опитування споживачів, та подальшого аналізу отриманих результатів. Так як не існує спеціально визначеної формули за даним методом, результат його використання повністю залежить від кваліфікації та професіоналізму людини, яка буде виконувати даний аналіз.

На основі цілей підприємства, та його стратегії обирається відповідний метод цінової політики, сприятиме досягненню поставленої мети та отриманню позитивних фінансових результатів.