35.Двухуровневая банковская система: структура и функции в национальном хозяйстве.

Кредитная система в институциональном аспекте — совокупность кредитно-финансовых учреждений, обслуживающих всю сферу кредитных отношений. Все кредитные учреждения взаимосвязаны и составляют определенную иерархическую структуру (рис. 69).

Ядро всей кредитной системы составляет банковская система. Одноуровневая банковская система предполагает использование в основном горизонтальных связей между банками, универсализацию проводимых ими операций и выполнение аналогичных функций.

Двухуровневая банковская система основана на связях между банками в двух плоскостях: по горизонтали и вертикали. По вертикали возникают отношения подчинения центральному банку как руководящему и регулирующему органу низовых звеньев системы.

Кредитная система государства складывается из банковской системы и совокупности, так называемых небанковских банков, т. е. небанковских кредитно-финансовых институтов, способных аккумулировать временно свободные средства и размещать их с помощью кредита. В мировой практике небанковские кредитно-финансовые институты представлены инвестиционными, финансовыми и страховыми компаниями, пенсионными фондами, сберегательными кассами, ломбардами и кредитной кооперацией. Эти учреждения, формально не являясь банками, выполняют многие банковские операции и конкурируют с банками. Однако несмотря на постепенное стирание различий между банками и небанковскими кредитно-финансовыми институтами, ядром кредитной инфраструктуры остается банковская система.

Вся совокупность банков в национальной экономике образует банковскую систему страны. В настоящее время практически во всех странах с развитой рыночной экономикой банковская система имеет два уровня.

Первый уровень банковской системы образует центральный банк (или совокупность банковских учреждений, выполняющих функции центрального банка, например, Федеральная резервная система США). За ним законодательно закрепляются монополия на эмиссию национальных денежных знаков и ряд особых функций в области кредитно-денежной политики.

Второй уровень двухуровневой банковской системы занимают коммерческие банки. Они концентрируют основную часть кредитных ресурсов, осуществляют в широком диапазоне банковские операции и финансовые услуги для юридических и физических лиц. Эти банки организуются на паевых (акционерных) началах и по форме собственности делятся на государственные, акционерные и кооперативные.

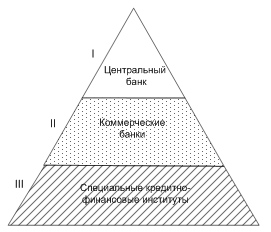

Структура кредитно-банковской системы

Банковская система России — один из важнейших элементов ее финансовой системы. Как и вся экономика России, банковская система претерпевает в настоящее время кардинальные изменения, затрагивающие как структурную ее часть, так и функциональную. Изменения фиксируются банковским законодательством, разработка которого осуществляется на основе зарубежного опыта, опыта первых лет экономических реформ в России, современных представлений о сущности и назначении банковских учреждений.

Банковская система включает в себя три группы кредитно-финансовых институтов:

Центральный банк

Коммерческие банки

Специализированные кредитно-финансовые учреждения

В главе кредитной системы находится центральный банк. Он, как правило, пренадлежит государству и выполняет основные функции по регулированию экономики.

Центральный банк монопольно производит эмиссию (выпуск) кредитных денег в наличной форме (банкнот), осуществляет кредитование коммерческих банков, хранит кассовые резервы других кредитных учреждений, выполняет расчетные операции и осуществляет контроль за деятельностью прочих кредитных институтов.

Коммерческие банки — это кредитные учреждения универсального характера, которые осуществляют кредитные, фондовые, посреднические операции, организуют платежный оборот в масштабе национального хозяйства.

Специализированные кредитно-финансовые учреждения занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности. Обыноч они доминируют в узких секторах рынка ссудных капиталов.

Центральный банк

В центре кредитной системы находится центральный банк, который, как правило, принадлежит государству и является важнейшим орудием макроэкономического регулирования экономики. Центральный банк монополизирует выпуск (эмиссию) кредитных денег в наличной форме (банкнот), аккумулирует и хранит кассовые резервы других кредитных учреждений, официальные золотовалютные резервы государства, осуществляет кредитование коммерческих банков, кредитует и выполняет расчетные операции для правительства, осуществляет контроль за деятельностью прочих кредитных институтов.

Коммерческие банки

Вторым элементом современной банковской системы являются коммерческие банки — кредитные учреждения универсального характера, которые производят кредитные, фондовые, посреднические операции, осуществляют расчет и организуют платежный оборот в масштабе всего народного хозяйства.

Специализированные кредитно-финансовые учреждения

Третий элемент банковской системы — специализированные кредитно-финансовые учреждения, занимающиеся кредитованием определенных сфер и отраслей хозяйственной деятельности. В их деятельности можно выделить одну или две основных операции, они доминируют в относительно узких секторах рынка ссудных капиталов и имеют специфическую клиентуру.

К специализированным кредитно-финансовым учреждениям относятся:

Инвестиционные банки

Сберегательные учреждения

Страховые компании

Пенсионные фонды

Инвестиционные компании

Инвестиционные банки занимаются эмиссионно-учредительской деятельностью, т. е. проводят операции по выпуску и размещению ценных бумаг. Они привлекают капитал путем продажи собственных акций или за счет кредита коммерческих банков.

Сберегательные учреждения (взаимно-сберегательные банки, ссудно-сберегательные ассоциации, кредитные союзы) аккумулируют сбережения населения и вкладывают денежный капитал в основном в финансирование коммерческого и жилищного строительства.

Страховые компании, главная функция которых — страхование жизни, имущества и ответственности, превратились в настоящее время в важнейший канал аккумуляции денежных сбережений населения и долгосрочного финансирования экономики. Основное внимание страховые общества сосредоточили на финансировании крупнейших корпораций в области промышленности, транспорта и торговли.

Пенсионные фонды, как и страховые компании, активно формирует страховой фонд экономики, который приобретает все большую роль в процессе расширенного воспроизводства. Пенсионные фонды вкладывают свои накопленные денежные резервы в облигации и акции частных компаний и ценные бумаги государства, осуществляя, таким образом, финансирование, как правило, долгосрочное, экономики и государства.

Инвестиционные компании выполняют роль промежуточного звена между индивидуальным денежным капиталом и корпорациями, функционирующими в нефинансовой сфере. Инвестиционные компании различаются в зависимости от колебаний курсов ценных бумаг. Повышение цены на акции, которыми владеет компания, приводит к росту курса её собственных акций. Основной сферой приложения капитала инвестиционных компаний служат акции корпораций.

В современных условиях специализированные кредитно-финансовые институты заняли важнейшее место на рынке ссудных капиталов, превратившись в основной резервуар долгосрочного капитала на денежном рынке, существенно потеснив в этой сфере коммерческие банки. Однако падение удельного веса коммерческих банков в совокупных активах кредитно-финансовых учреждений не означает, что их роль в экономике уменьшилась. Они продолжают осуществлять важнейшие функции банковской системы: депозитно-чековую эмиссию, коммерческий кредит, краткосрочное финансирование и т.д.

Еще стр.100 в учебнике.

36. Денежно-кредитная политика Центрального банка: ее цели, инструменты и механизм влияния на ВНП.

Инструменты денежно-кредитной политики

Общее состояние экономики в большой мере зависит от состояния денежно-кредитной сферы. Поэтому государственное регулирование денежно-кредитной сферы может быть успешным лишь в том случае, если государство через центральный банк способно воздействовать на масштабы и характер операций коммерческих банков.

В соответствии со ст. 35 ФЗ «О Центральном банке РФ» к числу основных инструментов и методов денежно-кредитной политики Банка России относятся:

1) процентные ставки по операциям Банка России;

2) нормативы обязательных резервов, депонируемых в Банке России (резервные требования);

3) операции на открытом рынке;

4) рефинансирование кредитных организаций;

5) валютные интервенции;

6) установление ориентиров роста денежной массы;

7) прямые количественные ограничения;

8) эмиссия облигаций от своего имени.

Кратко рассмотрим основные из них. Вначале обратим внимание на политику учетной ставки (дисконтная политика) или ставку рефинансирования. Ставка рефинансирования — это процент, под который центральный банк предоставляет кредиты финансово устойчивым коммерческим банкам, выступая как кредитор в последней инстанции. Учетная ставка — процент (дисконт), по которому центральный банк учитывает векселя коммерческих банков, что является разновидностью их кредитования под залог ценных бумаг.

Учетную ставку (ставку рефинансирования) устанавливает центральный банк. Уменьшение ее делает для коммерческих банков займы дешевыми. При получении кредита коммерческими банками увеличиваются резервы коммерческих банков, вызывая мультипликационное увеличение количества денег в обращении. И, наоборот, увеличение учетной ставки (ставки рефинансирования) делает займы невыгодными. Более того, некоторые коммерческие банки, имеющие заемные резервы, пытаются возвратить их, т.к. они становятся очень дорогими. Сокращение банковских резервов приводит к мультипликационному сокращению денежного предложения. Среди инструментов монетарной политики — политика учетных ставок (ставок рефинансирования) занимает второе по значению место после политики центрального банка на открытом рынке (а в некоторых странах является главным инструментом управления предложения денег) и проводится обычно в сочетании с деятельностью центрального банка на открытом рынке.

Перейдем к характеристике другого инструмента денежно-кредитной политики Банка России — изменению нормы обязательных резервов коммерческих банков. Механизм действия этого инструмента денежно-кредитной политики заключается в следующем:

если центральный банк увеличивает норму обязательных резервов, то это приводит к сокращению свободных резервов банков, которые они могут использовать для проведения ссудных операций. Соответственно, это вызывает мультипликационное уменьшение денежного предложения;

при уменьшении нормы обязательных резервов происходит мультипликационное расширение предложения денег.

Этот инструмент монетарной политики является, по мнению специалистов, наиболее мощным, но достаточно грубым, поскольку затрагивает основы всей банковской системы. Даже незначительное изменение нормы обязательных резервов способно вызвать значительные изменения в объеме банковских резервов и вызывать значительные изменения в кредитной политике коммерческих банков.

Помимо экономических методов, посредством которых центральный банк проводит денежно-кредитную политику, им могут использоваться в этой области и административные методы воздействия. К ним относится, например, использование количественных кредитных ограничений. Этот метод кредитного регулирования представляет собой количественное ограничение суммы выданных кредитов. В отличие от рассмотренных выше методов регулирования, ограничение кредита является прямым методом воздействия на деятельность банков. Также кредитные ограничения приводят к тому, что предприятия-заемщики попадают в неодинаковое положение. Банки стремятся выдавать кредиты, в первую очередь, своим традиционным клиентам, как правило, крупным предприятиям. Мелкие и средние фирмы оказываются главными жертвами данной политики. Нужно отметить, что добиваясь при помощи указанной политики сдерживания банковской деятельности и умеренного роста денежной массы, государство способствует снижению деловой активности.

Также центральный банк может устанавливать различные нормативы (коэффициенты), которые коммерческие банки обязаны поддерживать на необходимом уровне. К ним относятся нормативы достаточности капитала коммерческого банка, нормативы ликвидности баланса, нормативы максимального размера риска на одного заемщика и некоторые дополняющие нормативы. Перечисленные нормативы обязательны для выполнения коммерческими банками. Также центральный банк может устанавливать необязательные, так называемые оценочные нормативы, которые коммерческим банкам рекомендуется поддерживать на должном уровне. Очевидно, что использование административного воздействия со стороны центрального банка по отношению к коммерческим банкам не должно носить систематического характера, а применяться в порядке исключительно вынужденных мер.

Важным в изучении особенностей денежно-кредитной политики Банка России является, несомненно, понимание ее основных категорий и положений. Научной основой для проведения государством обоснованной, взвешенной кредитно-денежной политики, направленной на стабилизацию экономического развития, являются теория спроса и предложения денег, равновесие на денежном рынке.

Существует два совершенно разных определения денежно-кредитной политики — денежно-кредитная политика конкретного государства (в нашем случае ЦБ РФ) и денежно-кредитная политика банка. Вначале мы подробно рассмотрим первое понятие, а потом постепенно подойдем к рассмотрению банков и их кредитной политики.

Денежно-кредитная политика Центрального банка России (ЦБ РФ) — совокупность мероприятий, направленных на изменение денежной массы в обращении, объема кредитов, уровня процентных ставок и других показателей денежного обращения и кредита. Ее целью является регулирование и изменение экономической активности в стране, то есть контроль за экономической ситуацией, а также контролирование уровня инфляции с помощью учетной ставки Центробанка РФ.

Денежно-кредитная политика представляет собой комплекс мероприятий в области денежного обращения и кредита, направленных на регулирование экономического роста, сдерживание инфляции, обеспечение занятости и выравнивание платежного баланса. Денежно-кредитная политика служит одним из важнейших методов вмешательства государства в процесс воспроизводства.

Принято считать, что главной целью кредитно-денежной политики является помощь экономике в достижении общего уровня производства, характеризующейся полной занятостью и отсутствием инфляции. Кредитно-денежная политика состоит в изменении денежного предложения с целью стабилизации совокупного объема производства, занятости и уровня цен.

Центральный банк — главный, но не единственный орган регулирования. Существует целый комплекс регулирующих органов. Осуществляя кредитное регулирование, государство преследует следующие цели: воздействуя на кредитную деятельность коммерческих банков и направляя регулирование на расширение или сокращение кредитования экономики, оно таким образом достигает стабильного развития внутренней экономики, укрепления денежного обращения, поддержки национальных экспортеров на внешнем рынке. Таким образом, воздействие на кредит позволяет достичь более глубоких стратегических задач развития всего хозяйства в целом. Например, недостаток у предприятий свободных денежных средств затрудняет осуществление коммерческих сделок, внутренних инвестиций и т.д. С другой стороны, избыточная денежная масса имеет свои недостатки: обесценение денег и, как следствие, снижение жизненного уровня населения, ухудшение валютного положения в стране. Соответственно, в первом случае денежно-кредитная политика должна быть направлена на расширение кредитной деятельности банков, а во втором случае — на ее сокращение, переход к политике «дорогих денег».

С помощью кредитного регулирования государство стремится смягчить экономические кризисы, сдержать рост инфляции, в целях поддержания конъюнктуры государство использует кредит для стимулирования капиталовложений в различные отрасли народного хозяйства.

Сегодня существует единое мнение о том, что кредитная политика осуществляется косвенными и прямыми методами воздействия. Различие между ними состоит в том, что центральный банк либо оказывает косвенное воздействие через ликвидность кредитных учреждений, либо устанавливает лимиты кредитования экономики (т.е. количественные ограничения кредита).

В современных условиях развития рыночной экономики в основе денежно-кредитной политики лежит принцип компенсационного регулирования. Принцип компенсационного регулирования включает сочетание двух комплексов мероприятий:

1) политики денежно-кредитной рестрикции (ограничения кредитных операций, повышения уровня процентных ставок, торможения темпов роста денежной массы в обращении);

2) политики денежно-кредитной экспансии (стимулирование кредитных операций через снижение нормы процента и увеличение денежной массы в обращении).

Политика денежно-кредитной рестрикции (политика «дорогих денег») применяется в условиях циклического оживления хозяйственной конъюнктуры.

Политика денежно-кредитной экспансии (политика «дешевых денег») применяется в кризисной фазе цикла в условиях падения производства и увеличения безработицы. Она заключается в стимулировании кредитных операций банков, введении более льготных условий кредитования в целях хозяйственного оживления.

Основные цели денежно-кредитной политики государства меняются в зависимости от уровня социально-экономического развития, на котором находится это государство. Приоритет целей денежно-кредитной политики определяется состоянием государственных финансов, стабильностью экономики государства или ее отсутствием, наличием сбалансированности доходов и расходов государственного бюджета или его дисбалансом.

В общем случае основными целями денежно-кредитной политики государства являются:

регулирование экономической активности агентов экономических отношений;

достижение уровня производства, характеризующегося минимальной безработицей;

создание экономики с крайне низким уровнем инфляции.

Поскольку в основе денежно-кредитной политики лежит теория денег, изучающая, в том числе, процесс воздействия денег и денежно-кредитной политики на состояние экономики в целом, постольку содержание той или иной концепции денежно-кредитной политики напрямую зависит от того, в рамках какого направления современной экономической мысли она сформирована.

К числу современных направлений экономической мысли принято относить экономические теории, сформировавшиеся в конце XIX — начале XX вв.:

маржинализм;

монетаризм;

неолиберализм;

неоклассические направления — австрийская, лозаннская, кембриджская, американская школы, неоклассическая теория роста П. Самуэльсона;

институционально-социологическое направление;

математические концепции экономического равновесия;

экономическое учение Дж.М. Кейнса — кейнсианство, неокейнсианство.

Рассмотрим две основные концепции, которые позволяют выбрать и зафиксировать схему функционирования отдельных экономических механизмов и принципов денежно-кредитной политики: кейсианскую теорию денег и монетаристский подход к теории денег.

Кейнсианство. Основные положения, отстаиваемые кейнсианцами в области теории денег, следующие. Рыночная экономика представляет собой неустойчивую систему с многими внутренними «пороками». Поэтому государство должно регулярно использовать различные инструменты регулирования экономики, в том числе денежно-кредитные.

Цепочка причинно-следственных связей предложения денег и номинального ВНП такова: изменение денежного предложения является причиной изменения уровня процентной ставки, что, в свою очередь, приводит к изменению в инвестиционном спросе и через мультипликативный эффект — к изменению в номинальном ВНП.

Основное теоретическое уравнение, на котором базируется кейнсианство:

Y = C + G + I ± NX,

где Y — номинальный объем ВНП;

С — потребительские расходы;

G — государственные расходы на покупку товаров и услуг;

I — частные плановые инвестиции;

NX — чистый экспорт.

Кейсианская теория говорит, что цепь причинно-следственных связей между предложением денег и номинальным ВНП достаточно велика, а центральный банк при проведении денежно-кредитной политики должен обладать значительным объемом экономической информации (например, о том, как скажется на инвестиционном спросе изменение процентной ставки и, соответственно, как изменится величина BНП). Кроме того, между приростом денег в обращении, инвестициями и наполнением рынка товарами и услугами существует определенный временной лаг. И, наконец, наращивание денежного предложения при неизменном спросе может завести экономику в так называемую «ликвидную ловушку»: процентная ставка может снизиться до критического уровня, что будет означать исключительно высокое предпочтение ликвидности. Если при этом предложение денег продолжает увеличиваться, то процентная ставка может уже не реагировать на это, т.к. ниже определенного уровня она не может опуститься. Если же ставка процента не реагирует на изменение денежного предложения, то рвется цепь причинно-следственных связей между ростом количества денег в обращении и номинальным ВНП.

Монетаризм. Перейдем к характеристике монетаристского подхода в регулировании экономики.

В целом в 70-х гг. XX в. наблюдался кризис кейнсианской школы. В экономической науке преобладающим стало неоклассическое направление, в том числе его современная форма — монетаризм.

Главный теоретик современного монетаризма — известный американский экономист, лауреат Нобелевской премии М. Фридмен.

В самых общих чертах основные положения современного монетаризма таковы.

Монетаризм базируется на убеждении, что рыночная экономика — внутренне устойчивая система. Все негативные моменты — результат некомпетентного вмешательства государства в экономику, которое надо свести к минимуму.

Корреляция между денежным фактором (массой денег в обращении) и номинальным объемом ВНП обнаруживается более тесная, чем между инвестициями и ВНП. Динамика ВНП следует непосредственно за динамикой денег. Монетаристы отмечают, что существует определенная взаимосвязь между количеством денег в обращении и общим объемом проданных товаров и услуг в рамках национальной экономики. Эта связь выражается уравнением обмена И. Фишера, или, иначе, уравнением количественной теории денег :

M × V = P × Q,

где М — количество денег в обращении;

V — скорость обращения денег;

Р — средняя цена товаров и услуг;

Q — количество товаров и услуг, произведенных в рамках национальной экономики в течение определенного периода времени (обычно за год).

Произведение Р × Q равно совокупному объему денежных средств, обернувшихся в течение года. Количество проданных товаров и услуг за определенное время (Qt ) примерно равно объему производства за тот же период (Yt ). Тождества здесь нет, т.к. за период t могут перепродаваться товары, которые были созданы ранее, скажем, за период (t - 1). Эти товары войдут в показатель Qt , но не войдут в показатель текущего объема производства Yt .

Поскольку доля таких товаров в общем кругообороте достаточно мала, экономисты допускают равенство Qt = Yt . Если Р — средняя цена единицы произведенной продукции, то:

M × V = P × Y,

где Р х Y — объем производства в денежном выражении, или номинальный объем ВНП.

Тогда Y можно рассматривать как реальный объем ВНП, а Р — как дефлятор ВНП. В количественной теории денег вполне корректно сделать допущение о постоянстве скорости обращения денег. Такое допущение является абстракцией, поскольку показатель V, конечно, меняется, но очень незначительно, а существенные изменения могут быть обусловлены качественными преобразованиями в организации денежного обращения, что происходит нечасто и вполне предсказуемо (например, широкое внедрение «пластиковых» денег, расширение сети банкоматов и т.п.).

Опуская теоретические рассуждения, отметим лишь то обстоятельство, что изменение номинального объема ВНП обусловлено только изменением цен. Таким образом, в соответствии с количественной теорией денег уровень цен пропорционален количеству денег в обращении. Но если это так, то и изменение уровня цен будет находиться также в определенной зависимости от изменения денежного предложения.

В свою очередь, изменение уровня цен — это показатель темпа инфляции. Следовательно, прирост денежной массы будет определять, согласно количественной теории денег, темп инфляции. М. Фридмен выдвинул «денежное правило» сбалансированной долгосрочной монетарной политики, а именно: государство должно поддерживать обоснованный постоянный прирост денежной массы в обращении. Монетарное правило М. Фридмена предполагает строго контролируемое увеличение денежной массы в обращении — в пределах 3—5% в год. Именно такой прирост денежной массы вызывает деловую активность в экономике. В случае неконтролируемого увеличения денежного предложения свыше 3—5% в год будет происходить раскручивание инфляции, а если темп вливаний в экономику будет ниже 3—5% годовых, то темп прироста ВНП будет падать. В заключение отметим, что современные теоретические модели денежно-кредитной политики представляют собой синтез кейнсианства и монетаризма, в котором учтены рациональные моменты каждой из теорий.

Цели и инструменты денежной политики можно сгруппировать следующим образом:

Конечные цели:

а) экономический рост;

б) полная занятость;

в) стабильность цен;

г) устойчивый платежный баланс.

Промежуточные целевые ориентиры:

а) денежная масса;

б) ставка процента;

в) обменный курс.

37. Коммерческие банки и их функции. Основные виды операций.

Основные операции коммерческих банков

В статье 5 В ФЗ «О банках и банковской деятельности» указывается:

«К банковским операциям относятся:

1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

2) размещение указанных в пункте 1 части первой настоящей статьи привлеченных средств от своего имени и за свой счет;

3) открытие и ведение банковских счетов физических и юридических лиц;

4) осуществление расчётов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

5) инкассация денежных средств, векселей, платежных и расчётных документов и кассовое обслуживание физических и юридических лиц;

6) купля-продажа иностранной валюты в наличной и безналичной формах;

7) привлечение во вклады и размещение драгоценных металлов;

8) выдача банковских гарантий;

9) осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов)».

Кредитная организация помимо перечисленных в части первой настоящей статьи банковских операций вправе осуществлять следующие сделки:

1) выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

2) приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

3) доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

4) осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

5) предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

6) лизинговые операции;

7) оказание консультационных и информационных услуг.

Кредитная организация вправе осуществлять иные сделки в соответствии с законодательством Российской Федерации.

Все банковские операции и другие сделки осуществляются в рублях, а при наличии соответствующей лицензии Банка России - и в иностранной валюте. Правила осуществления банковских операций, в том числе правила их материально-технического обеспечения, устанавливаются Банком России в соответствии с федеральными законами.

Кредитной организации запрещается заниматься производственной, торговой и страховой деятельностью.

Операции коммерческих банков, которые играют роль «рабочих лошадок» в современной банковской системе, можно разделить на три основные группы:

1) пассивные (привлечение средств),

2) активные (размещение средств),

3) комиссионно-посреднические и доверительные.

Ресурсы банков складываются из собственных, привлеченных и эмитированных средств.

1. Собственные средства - акционерный и резервный капитал и нераспределенная прибыль - составляют около 10% ресурсов современного банка. Основная их часть - привлеченные в форме депозитов средства. Под депозитами понимаются как срочные, так и бессрочные (счета до востребования) вклады клиентов банка. Вклады до востребования предназначены в основном для текущих расчетов, срочные вклады вносятся на более длительные сроки. Банк может располагать этими вкладами более продолжительное время, увеличив свои доходы от процентов за счёт кредитов, выданных под эти вклады.

2. В активных операциях банков основная доля приходится на кредитные операции и операции с ценными бумагами. Выдавая ссуды своим клиентам, коммерческие банки увеличивают денежное предложение, и, наоборот, возврат этих ссуд сокращает денежную массу в обращении.

Кроме того, банки осуществляют мультиплицированное расширение денежного предложения.

В качестве некоторого напоминания: чтобы понять суть этого явления, следует ввести новое понятие «обязательные банковские резервы» - это часть банковских активов, хранящихся либо в форме наличных в специальных сейфах банка, либо (большая их часть) в форме депозитов на счетах центрального банка. Резервы составляют лишь определенный процент банковских вкладов, который устанавливается центральным банком и обязателен для всех кредитно-финансовых институтов. Коммерческий банк может выдавать новые ссуды и создавать банковские деньги только в том случае, если у него есть свободные или избыточные резервы, т.е. резервы, превышающие установленную законом минимальную сумму. В этом процессе можно выделить два шага:

а) центральный банк принимает решение об ограничении официальных резервов некими рамками;

б) банковская система трансформирует избыточные средства в большее количество банковских денег. Размер этого увеличения определяется так называемым мультипликатором денежного предложения, который рассчитывается как величина, обратная норме резервных требований. Таким образом, если банковская система получает определенную сумму избыточных резервов (например, за счёт новых вкладов), она может увеличить предложение денег на величину, равную произведению избыточных резервов на мультипликатор денежного предложения. Но процесс может идти и в обратном направлении, когда дефицит в резервах приводит к разрушению депозитов и сокращению предложения банковских денег.

3. Помимо ссудных операций еще одним видом банковских операций являются банковские услуги. Они включают операции с валютой, платежный оборот, доверительные операции (управление имуществом клиентов по доверенности), размещение и хранение ценных бумаг.

Наряду с названными традиционными операциями банков в последнее время стали широко использоваться такие банковские услуги, как лизинг и факторинг. Лизинг - это приобретение банком имущества, например компьютерного оборудования, для сдачи его в аренду пользователям. Эта новая форма финансирования дает ряд преимуществ как лизингодателю, так и лизингополучателю. Факторинг - это передача компанией управления своей дебиторской задолженностью банку, который берет также обязательство финансировать по мере необходимости при помощи кредита выполнение всех финансовых обязательств данной фирмы. Факторинг является универсальной системой обслуживания клиентов, включая бухгалтерское, информационное, рекламное, сбытовое/страховое, кредитное и юридическое. Благодаря факторингу значительно ускоряется оборачиваемость средств в расчётах.

Поскольку банки - это чисто коммерческие предприятия, их цель - получение прибыли. Валовая прибыль состоит из доходов от учетно-ссудных операций, процентов и дивидендов от инвестиций в ценные бумаги, комиссионных от посреднических операций, доходов от внешних операций, прибыли от учредительства и биржевых сделок. Чистая прибыль банка - это разница между валовой прибылью и всеми затратами по осуществлению банковских операций. Норму банковской прибыли составляет отношение чистой прибыли к собственному капиталу банка.

Роль коммерческих банков в рыночной экономике не ограничивается перечисленными функциями. Очень часто, когда хотят уточнить значение банков в экономике, говорят, что они выполняют функцию посредника в сфере спроса и предложения капиталов, особенно краткосрочных. В таком случае их роль должна заключаться в предоставлении фирмам средств, привлеченных на депозиты. В действительности роль банков лучше характеризует выражение «банковская индустрия», поскольку она намного важнее, чем у обычных посредников. К их основной деятельности относится эмиссия платежных средств.

В задачу банков входит выпуск денег тремя способами, которые различаются эквивалентами новых денежных знаков: это требования к экономике, требования к государственному казначейству и иностранная валюта:

1) что касается кредитования экономики, то банки предоставляют платежные средства в форме кратко-, средне- и долгосрочных кредитов;

2) в том случае, когда банки осуществляют подписку на государственные ценные бумаги, они превращают платежные требования к государственному казначейству в платежные средства;

покупая иностранную валюту, банки превращают платежные требования для заграницы в платежные средства для внутреннего обращения.

Коммерческий банк — это предприятие, организующее движение ссудного капитала с целью получения прибыли. Сущность коммерческого банка проявляется в его функциях:

♦ аккумуляция и мобилизация денежного капитала;

♦ посредничество в кредите;

♦ создание кредитных денег;

♦ проведение расчетов и платежей в хозяйстве;

♦ организация выпуска и размещения ценных бумаг;

♦ оказание консультационных услуг.

Аккумуляция и мобилизация денежного капитала. Это одна из старейших функций банков. Мобилизуемые банком свободные денежные средства предприятий и населения, с одной стороны, приносят их владельцам доходы в виде процента, а с другой — создают базу для проведения ссудных операций. Именно с помощью банков происходит сосредоточение денежных средств и превращение их в капитал.

Посредничество в кредите является другой важной функцией коммерческих банков. Прямым кредитным отношениям между владельцами свободных денежных средств и заемщиками препятствует несовпадение объема капитала, предлагаемого в ссуду, с потребностью в нем. Не совпадает и срок высвобождения этого капитала со сроком, на который он требуется заемщику. Непосредственные кредитные связи между владельцами капитала и заемщиками затрудняет также риск неплатежеспособности заемщика. Коммерческие банки, выполняя роль финансового посредника, устраняют эти затруднения. Банковские кредиты направляются в различные сектора экономики, обеспечивают расширение производства. Ссуды предоставляются и потребителям на приобретение товаров длительного пользования, домов, их ремонт и т.д., способствуя тем самым росту уровня их жизни, решению социальных проблем. Заемщиком коммерческих банков выступает и правительство, поскольку государственные расходы нередко не покрываются доходами.

Создание кредитных денег. Особая функция банков — создание кредитных денег в виде банковских депозитов, которые используются с помощью чеков, карточек, электронных переводов. Коммерческие банки образуют депозиты, во-первых, принимая наличные деньги от своих клиентов. При этом общее количество денег в обращении не увеличивается, происходит лишь замена одного вида кредитных денег (банкнот) другим (депозитами).

Во-вторых, банк создает депозиты на основе выдачи банковских ссуд, приобретения у клиентов ценных бумаг, иностранной валюты и золота. При этом происходит увеличение объема денежной массы в обращении. Когда клиент снимает наличные деньги со счета в банке, общая денежная масса остается неизменной: деньги просто переходят из безналичной формы в наличную. Списание денег с депозитного счета (при погашении ссуд, продаже банком своим клиентам ценных бумаг, валюты, золота) ведет к сокращению денежной массы. В промышленно развитых странах коммерческие банки являются главным эмитентом денег. Поэтому центральные банки регулируют процесс денежной эмиссии прежде всего путем воздействия на масштабы и характер операций коммерческих банков.

Проведение расчетов и платежей в хозяйстве. Основная часть расчетов между предприятиями осуществляется безналичным путем. Банки — посредники в платежах. Они осуществляют платежи по поручению клиентов, принимают деньги на счета и ведут учет всех денежных поступлений и выдач.

Эффективное функционирование платежной системы в странах с развитой банковской структурой требует совершенствования технологии расчетных операций. В этих странах создаются различные расчетные системы. Например, так называемые клиринговые системы крупных коммерческих банков с широкой сетью их филиалов и отделений. Они позволяют банкам производить клиринговый зачет значительной части платежей в стране. Другой пример — жиросистемы, образованные банками — участниками расчетов, включая центральные банки. Централизация платежей в банках способствует уменьшению издержек обращения, а для ускорения и повышения надежности операций внедряются электронные системы расчетов.

Организация выпуска и размещения ценных бумаг. Через эту функцию реализуется важная роль банков в организации первичного и вторичного рынков ценных бумаг. Осуществляя для своих клиентов выпуск и размещение акций и облигаций, коммерческие банки имеют возможность направлять капитал для производственных целей, для финансирования государственных расходов. Рынок ценных бумаг дополняет систему кредита и взаимодействует с ней. Например, банки предоставляют посредникам рынка ценных бумаг ссуды для подписки на ценные бумаги новых выпусков, а те продают ценные бумаги банкам для перепродажи. Если компания — учредитель, на имя которой зарегистрированы ценные бумаги, сама продает их, то банк может обеспечивать подписчиков на выпущенные ценные бумаги. С этой целью банк создает консорциум по размещению ценных бумаг. Выпущенные крупными компаниями обязательства на большие суммы банки размещают среди своих клиентов, а не путем свободной продажи на фондовой бирже.

Оказание консультационных услуг. Консультационные услуги коммерческих банков заключаются в консультировании клиентов по таким вопросам, как повышение их кредитоспособности, получение лизинговых и инновационных кредитов, применение новых форм расчетов, использование пластиковых карточек, составление отчетности и др. За последние годы расширяются информационные услуги, связанные со сбором и предоставлением информации о кредитоспособности клиентов коммерческого банка, о рынке банковских услуг, процентных ставках по активным и пассивным операциям и т.д.