Методика проведення комплексного податкового аналізу.

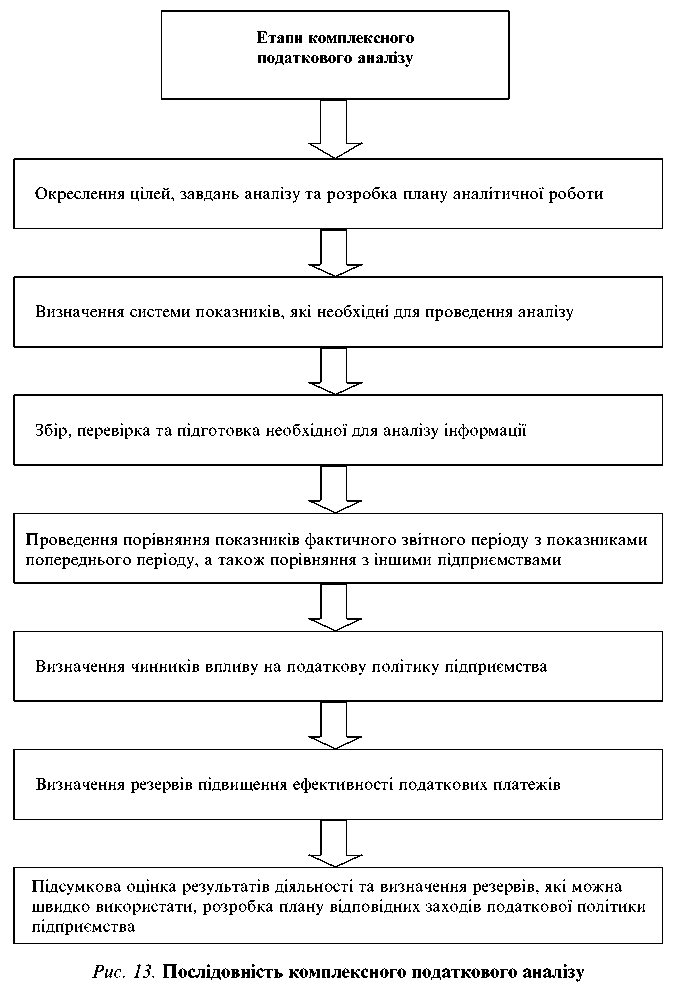

Для податкового аналізу характерна комплексність його проведення, що складається з таких етапів (рис.).

Податковий аналіз здійснюється за визначеною методикою, характерною для кожного типу аналізу. Під методикою розуміють сукупність правил і способів, які необхідні й найдоступніші для його проведення. При проведенні податкового аналізу виділяють:

• загальну методику, яка може використовуватись для проведення аналізу на різних рівнях управління і для будь-яких підприємств. За цією методикою проводиться податковий аналіз по всій державі;

• часткову, або особливу, методику. Вона застосовується для проведення аналізу окремих елементів загальної системи, а також окремих видів податків.

Методика податкового аналізу має такі складові:

• мету та завдання податкового аналізу;

• об'єкт аналізу;

• систему показників, необхідних для проведення аналізу;

• послідовність та періодичність проведення аналізу;

• способи проведення дослідження податкової політики;

• джерела отримання інформації для проведення аналізу;

• технічні засоби для проведення досліджень;

• перелік та характеристику документів для оформлення результатів аналізу;

• споживачів результатів аналізу.

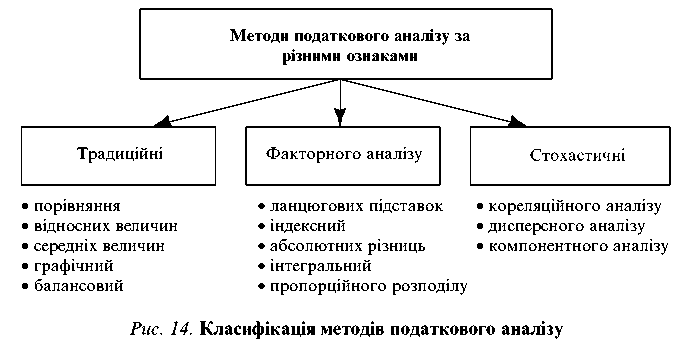

Усі методи проведення податкового аналізу можна класифікувати за різними ознаками (рис. 14).