Функції та принципи податкового аналізу.

Податковий аналіз — важлива частина всієї системи управління виробництвом, дієвий засіб віднаходження резервів, підвищення прибутковості підприємства та розробки науково обґрунтованих управлінських рішень.

За економічною суттю аналіз є однією з функцій управління, що забезпечує прийняття рішення на підставі осмислення та розуміння отриманої інформації. У процесі аналізу вона проходить аналітичне опрацювання; проводиться порівняння досягнутих результатів виробництва з показниками за попередній період та з показниками інших підприємств; визначаються різні чинники, які впливають на податкову політику, а також негативні тенденції в діяльності підприємства. На підставі проведеного аналізу розраховуються планові показники діяльності підприємства, плани податкових платежів та ухвалюються відповідні управлінські рішення. Тобто податковий аналіз підприємства тісно пов'язаний з іншою функцією управління — плануванням, прогнозуванням його діяльності, причому якість виконання останньої функції залежить від якості та повноти проведення податкового аналізу.

Податковий аналіз тісно пов’язаний з такими функціями податкового менеджменту, як контроль за виконанням планів, визначення відхилень фактичних завдань від планових причин цих відхилень, а також регулювання. Тільки на підставі аналізу підприємство може своєчасно вносити корективи в планові завдання та змінювати ситуацію залежно від умов, які склалися, на кращі для себе.

Предметом податкового аналізу є діяльність підприємства в проведенні податкової політики та визначенні причинно-наслідкових зв’язків між економічними явищами та процесами. На підприємстві предметом податкового аналізу є ведення податкових платежів, які сплачені, їх ефективність, пошук резервів і шляхів їх зниження.

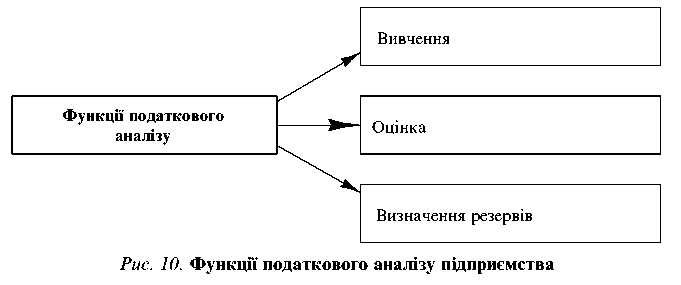

До найважливіших функцій податкового аналізу належать (рис. 10):

Вивчення. Сутність цієї функції полягає у тому, що в процесі її проведення вивчається характер дії економічних законів, встановлюються тенденції економічних явищ і процесів у конкретних умовах підприємства. її виконання передбачає також вивчення причин відхилень, які можуть зустрічатися в практичній діяльності підприємства. Наприклад, збільшення оплати праці робітників підприємства призводить до зростання фонду оплати праці по підприємству, при цьому збільшуються відрахування єдиного соціального внеску. Але дія цього чинника залежить від податкової політики держави (наприклад, надання пільг окремим категоріям працівників або підприємств), а також від культури та дисципліни платників податків.

Оцінка. Податковий аналіз оцінює результати діяльності підприємства щодо виконання плану податкових платежів, визначає тенденції цих змін, причини та факторний зв’язок між різними показниками та напрямами діяльності.

Визначення резервів. При виконанні цієї функції здійснюється не тільки визначення та пошук резервів зменшення сум сплачених податків, а й розробка планів заходів для досягнення цього завдання та використання цих резервів.

Отже, податковий аналіз являє собою систему особистих знань, пов’язаних із дослідженнями тенденції господарчого розвитку, науковим обслуговуванням планів, прийняттям управлінських рішень, контролем за їх виконанням, оцінкою досягнутих результатів і пошуком резервів підвищення ефективності чинної податкової політики підприємства.

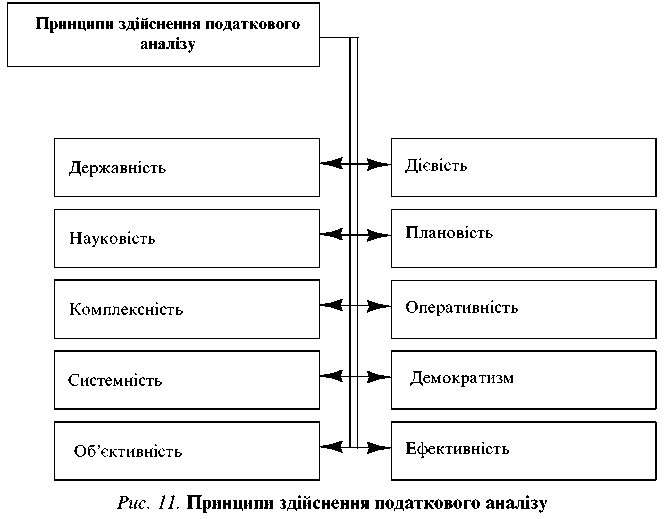

Податковий аналіз, як і будь-який інший, має свої принципи, до яких належать (рис. 11):

Державність. Проведення аналізу економічних явищ, дій, процесів, результатів як на державному рівні, так і на рівні підприємства, повинно оцінюватись під кутом зору їх відповідності державній політиці у сфері економічної, соціальної, екологічної діяльності. Насамперед це стосується виконання завдань щодо надходження податкових платежів до бюджету та збільшення його дохідної частини.

Науковість. Аналіз повинен базуватись на положенні наукової теорії, враховувати загальноекономічні закони суспільства, використовувати нові досягнення науково-технічного прогресу, проводитись на базі наукових методів, нових досягнень науки та світового досвіду.

Комплексність. Податковий аналіз повинен мати комплексний характер, тобто охоплювати всю податкову систему в цілому як у державі, так і на підприємстві.

Об'єктивність, Податковий аналіз має проводитись на достовірній, перевіреній інформації, яка відображає об'єктивну економічну ситуацію. Тільки на підставі такої інформації можна зробити реалістичні та конкретні розрахунки. Досягти цього можна, постійно удосконалюючи організацію отримання інформації, обміну її, на досить високому рівні проводячи аудит підприємства.

Дієвість. Проведений податковий аналіз повинен своєчасно визначити недоліки, прорахунки, огріхи в роботі. Тоді з'являється реальна можливість активного впливу на прийняття рішень керівництвом підприємства та проведення відповідних змін у податковій політиці. На підставі податкового аналізу розробляється план заходів щодо проведення змін у податковій системі, нормативів, які розроблені на підприємстві, та проводиться регулювання залежно від ситуації.

Плановість. Податковий аналіз повинен проводитись постійно за розробленим на підприємстві планом, тобто податковий менеджмент повинен мати відповідний план і потрібно дотримуватись його як щодо змісту, так і строків. При цьому, крім планових заходів, проводиться розподіл обов'язків між тими працівниками, які займаються розробкою податкової політики на підприємстві.

Оперативність. Сутність цього принципу полягає в тому, що, крім планового, на підприємстві має проводитись і оперативний податковий аналіз, який дає змогу ухвалювати управлінські рішення оперативно, залежно від ситуації. Цей принцип пов'язаний з тим, що в зовнішньому економічному податковому середовищі дуже часто відбуваються зміни, пов'язані з нестабільним і непостійним податковим законодавством.

Демократизм. Для ефективного проведення податкового аналізу, крім необхідної інформації, потрібно залучати широке коло фахівців, працівників інших економічних служб (найперше податкових менеджерів). Це уможливить застосування передового досвіду в проведенні цього аналізу.

Ефективність. Щодо підприємства в цілому, то сутність цього принципу полягає в тому, що витрати на проведення податкового аналізу на підприємстві повинні приносити набагато більший ефект у вигляді скорочення податкових платежів. Що стосується ефективності податкового аналізу на загальнодержавному рівні, то тут ефектом від проведення аналізу має бути збільшення надходжень до бюджету при одночасній мінімізації витрат на проведення аналізу.

Системність. Податкова політика підприємства повинна розглядатись в цілому та як система, що складається з різних елементів, які пов’язані між собою та із зовнішнім середовищем. Вивчення податкової політики підприємства має здійснюватись з урахуванням зв’язку всіх елементів як із внутрішнім, так і з зовнішнім середовищем. Системний підхід дає змогу глибше і повніше провести дослідження як всієї системи, так і її складових.

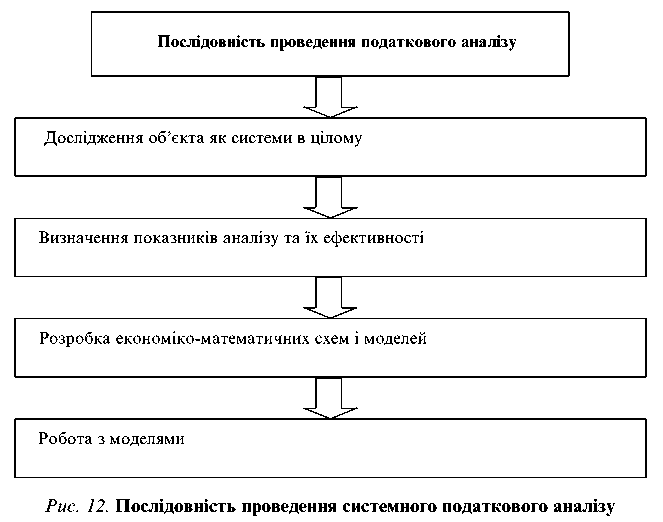

Системний аналіз проводиться у певній послідовності в кілька етапів (рис. 12).

На першому етапі проводяться дослідження податкової системи в цілому, проводяться оцінка та переоцінка її цілей, завдань, зв'язки між окремими елементами та їх характер а потім розглядаються її складові.

На другому етапі визначаються показники, які найбільш повно та якісно оцінюють систему. Причому тут виділяються показники, які безпосередньо характеризують як податкову систему, так і об'єкт оподаткування в цілому.

На третьому етапі проводиться безпосередньо аналіз податкової політики з розрахунком різних економіко-математичних залежностей, які характеризують взаємозв'язок між показниками, різні тенденції розвитку за попередній період. Як наслідок напрацьовуються економіко-математичні моделі, які застосовуються в подальшій роботі.

На четвертому, завершальному етапі ведеться робота з моделями. Шляхом заміни окремих параметрів в економіко-математичній моделі (ставок оподаткування, обсягу виробництва тощо) проводиться визначення окремих функцій. При порівнянні фактичних показників з показниками моделі з'являється можливість визначити взаємозв'язки між різними елементами податкової системи (зовнішніми та внутрішніми), і керівництво отримує необхідну інформацію для прийняття управлінського рішення.