Модуль 1. Варіант 13

1. Страхова компанія "Страх" пропонує студенту 10% ануїтет, згідно з яким він має отримувати 7500 грн.. довічно. За статистичними розрахунками компанії та з огляду на виснажливе навчання середня тривалість життя студента становить 12 років. Якою буде вартість страхового полісу?

К=10%

FVA=7500 грн.

t =12

PMT -?

![]() .

Визначаємо показник FVIFA

за допомогою таблиці.

.

Визначаємо показник FVIFA

за допомогою таблиці.

![]() грн.

грн.

Відповідь: вартість страхового полісу складе 441,18 грн.

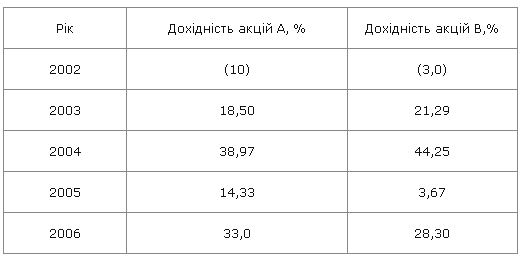

2. Зобов’язання А і B мають наступну історичну дохідність:

а. Обчисліть середній коефіцієнт дохідності для кожних зобов’язань протягом періоду 2002- 2006. Припустимо, що дехто утримував портфель, що складається з 50% акцій А і 50% акцій B. Яким був би реалізований коефіцієнт дохідності портфелю в кожному році від 2000 до 2006? Яким був би середній дохід за умов портфелю протягом цього періоду?

Середній коефіцієнт дохідності:

![]()

![]()

Дохідність акцій А вища дохідності акцій В на 0,93%.

Реалізований коефіцієнт дохідності портфелю:

![]() %

%

![]() %

%

![]() %

%

![]() %

%

![]() %

%

Найбільший показник коефіцієнта дохідності портфелю зафіксовано в 2004 році на рівні 41,6%.

Середній дохід:

![]()

3. Компанія “Свіжа їжа” виробляє патентовані весільні торти, що продаються за ціною 99 грн.. за комплект (торт, 12 спеціальних лопаток і один практичний посібник для бажаючих схуднути - у 2-х томах). Фіксовані витрати складають 700 тис.грн.. за умов випуску 400 тис. комплектів. Змінні витрати - 35 грн. на комплект. Якого прибутку досягне фірма від продажу 15 тис. комплектів?

P=99 грн

FC=700 тис.грн

![]() =400

тис.

=400

тис.

VC=35 грн. на комплект

![]() =15

тис.

=15

тис.

Прибуток від продажу15 тис. комплектів?

Сукупний виторг:

![]() грн.

грн.

Сукупні витрати:

![]()

Якщо за умов випуску 400 тис. комплектів фіксовані витрати складають 700 тис.грн., тоді при випуску 15 тис. комплектів витрати складатимуть 26250 грн.

![]() грн.

грн.

![]() грн.

грн.

![]() грн.

грн.

Відповідь: Від продажу 15 тис. комплектів фірма досягне прибутку 933750 грн.

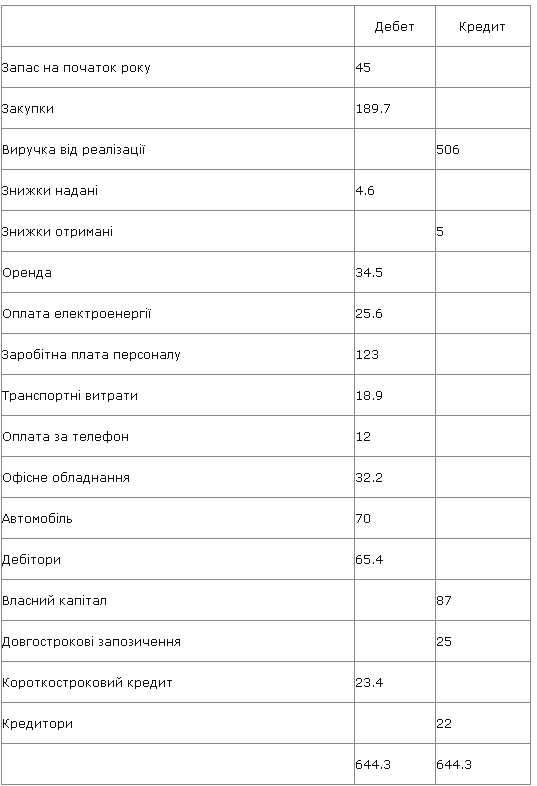

4. Дані, що наведені нижче, складені для менеджера компанії “Примус”. На їх основі підготуйте підсумкові фінансові документи: Звіт про прибутки та збитки за 2009 р. і Баланс на 31.12.09 р. Розрахуйте середні періоди погашення заборгованості і сплати рахунків

Додаткова інформація:

інвентаризація на кінець року - 16,6 тис.грн; норми амортизації: офісне обладнання - 20%, автомобіль - 15%; виплати дивідендів - 75%; аванс по оренді - 2,7 тис.грн; заборгованість: по оплаті праці - 32,8 тис.грн, по електроенергії - 16,6 тис.грн.

Баланс

за __________________ 20__ р.

|

Форма N 1 |

|

|

|

Код за ДКУД |

1801001 |

|||||||

Актив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

|

|||||||||

1 |

2 |

3 |

4 |

|

|||||||||

I. Необоротні активи |

|

|

|

|

|||||||||

Нематеріальні активи: |

|

|

|

|

|||||||||

залишкова вартість |

010 |

0 |

0 |

|

|||||||||

первісна вартість |

011 |

|

|

|

|||||||||

накопичена амортизація |

012 |

|

|

|

|

|

|||||||

Незавершене будівництво |

020 |

|

|

|

|||||||||

Основні засоби: |

|

|

|

|

|||||||||

залишкова вартість |

030 |

|

85,26 |

|

|||||||||

первісна вартість |

031 |

|

102,2 |

|

|||||||||

знос |

032 |

|

16,94 |

|

|||||||||

Довгострокові біологічні активи: |

|

|

|

|

|||||||||

справедлива (залишкова) вартість |

035 |

0 |

0 |

|

|||||||||

первісна вартість |

036 |

|

|

|

|||||||||

накопичена амортизація |

037 |

( |

|

( |

|

|

|||||||

Довгострокові фінансові інвестиції: |

|

|

|

|

|||||||||

які обліковуються за методом участі в капіталі інших підприємств |

040 |

|

|

|

|||||||||

інші фінансові інвестиції |

045 |

|

|

|

|||||||||

Довгострокова дебіторська заборгованість |

050 |

|

|

|

|||||||||

Відстрочені податкові активи |

060 |

|

|

|

|||||||||

Інші необоротні активи |

070 |

|

|

|

|||||||||

Усього за розділом I |

080 |

|

85,26 |

|

|||||||||

II. Оборотні активи |

|

|

|

|

|||||||||

Виробничі запаси |

100 |

45 |

218,1 |

|

|||||||||

Поточні біологічні активи |

110 |

|

|

|

|||||||||

Незавершене виробництво |

120 |

|

|

|

|||||||||

Готова продукція |

130 |

|

|

|

|||||||||

Товари |

140 |

|

|

|

|||||||||

Векселі одержані |

150 |

|

|

|

|||||||||

Дебіторська заборгованість за товари, роботи, послуги: |

|

|

|

|

|||||||||

чиста реалізаційна вартість |

160 |

|

65,4 |

|

|||||||||

первісна вартість |

161 |

|

|

|

|||||||||

резерв сумнівних боргів |

162 |

|

|

|

|

|

|||||||

Дебіторська заборгованість за розрахунками: |

|

|

|

|

|||||||||

з бюджетом |

170 |

|

|

|

|||||||||

за виданими авансами |

180 |

|

|

|

|||||||||

з нарахованих доходів |

190 |

|

|

|

|||||||||

із внутрішніх розрахунків |

200 |

|

|

|

|||||||||

Інша поточна дебіторська заборгованість |

210 |

|

|

|

|||||||||

Поточні фінансові інвестиції |

220 |

|

|

|

|||||||||

Грошові кошти та їх еквіваленти: |

|

|

|

|

|||||||||

в національній валюті |

230 |

|

|

|

|||||||||

в іноземній валюті |

240 |

|

|

|

|||||||||

Інші оборотні активи |

250 |

|

|

|

|||||||||

Усього за розділом II |

260 |

|

283,5 |

|

|||||||||

III. Витрати майбутніх періодів |

270 |

|

|

|

|||||||||

Баланс |

280 |

|

368,75 |

|

|||||||||

Пасив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

|

|||||||||

1 |

2 |

3 |

4 |

|

|||||||||

I. Власний капітал |

|

|

|

|

|||||||||

Статутний капітал |

300 |

|

|

|

|||||||||

Пайовий капітал |

310 |

|

|

|

|||||||||

Додатковий вкладений капітал |

320 |

|

|

|

|||||||||

Інший додатковий капітал |

330 |

|

|

|

|||||||||

Резервний капітал |

340 |

|

1,3 |

|

|||||||||

Нерозподілений прибуток (непокритий збиток) |

350 |

|

5,015 |

|

|||||||||

Неоплачений капітал |

360 |

|

|

|

|

|

|||||||

Вилучений капітал |

370 |

|

|

|

|

|

|||||||

Усього за розділом I |

380 |

|

87 |

|

|||||||||

II. Забезпечення майбутніх витрат і платежів |

|

|

|

|

|||||||||

Забезпечення виплат персоналу |

400 |

|

67,15 |

|

|||||||||

Інші забезпечення |

410 |

|

|

|

|||||||||

Цільове фінансування |

420 |

|

|

|

|||||||||

Усього за розділом II |

430 |

0 |

0 |

|

|||||||||

III. Довгострокові зобов'язання |

|

|

|

|

|||||||||

Довгострокові кредити банків |

440 |

|

|

|

|||||||||

Інші довгострокові фінансові зобов'язання |

450 |

|

|

|

|||||||||

Відстрочені податкові зобов'язання |

460 |

|

|

|

|||||||||

Інші довгострокові зобов'язання |

470 |

|

|

|

|||||||||

Усього за розділом III |

480 |

|

25 |

|

|||||||||

IV. Поточні зобов'язання |

|

|

|

|

|||||||||

Короткострокові кредити банків |

500 |

|

23,4 |

|

|||||||||

Поточна заборгованість за довгостроковими зобов'язаннями |

510 |

|

92,11 |

|

|||||||||

Векселі видані |

520 |

|

|

|

|||||||||

Кредиторська заборгованість за товари, роботи, послуги |

530 |

|

22 |

|

|||||||||

Поточні зобов'язання за розрахунками: |

|

|

|

|

|||||||||

з одержаних авансів |

540 |

|

|

|

|||||||||

з бюджетом |

550 |

|

|

|

|||||||||

з позабюджетних платежів |

560 |

|

|

|

|||||||||

зі страхування |

570 |

|

|

|

|||||||||

з оплати праці |

580 |

|

32,8 |

|

|||||||||

з учасниками |

590 |

|

|

|

|||||||||

із внутрішніх розрахунків |

600 |

|

16,6 |

|

|||||||||

Інші поточні зобов'язання |

610 |

|

|

|

|||||||||

Усього за розділом IV |

620 |

|

94,8 |

|

|||||||||

V. Доходи майбутніх періодів |

630 |

|

2,7 |

|

|||||||||

Баланс |

640 |

|

209,5 |

|

|||||||||

Примітка

Дивіденди =75,2 ; припустимо, що резервний капітал дорівнює 5%, а нерозподілений прибуток – 20%.

Припустимо, що забезпечення виплат персоналу складає 67,15, а поточна заборгованість за довгостроковими зобов'язаннями – 92,11.

Звіт про фінансові результати за __________________ 20__ р.

Форма N 2 |

Код за ДКУД |

1801003 |

I. Фінансові результати

Стаття |

Код рядка |

За звітний період |

За попередній період |

1 |

2 |

3 |

4 |

Доход (виручка) від реалізації продукції (товарів, робіт, послуг) |

010 |

506 |

|

Податок на додану вартість |

015 |

( 101,2 ) |

( ) |

Акцизний збір |

020 |

( - ) |

( ) |

|

025 |

( ) |

( ) |

Інші вирахування з доходу |

030 |

( 4,6 ) |

( ) |

Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) |

035 |

400,2 |

|

Собівартість реалізованої продукції (товарів, робіт, послуг) |

040 |

( 218,1 ) |

( ) |

Валовий: |

|

|

|

прибуток |

050 |

182,1 |

|

збиток |

055 |

( ) |

( ) |

Інші операційні доходи |

060 |

( 5 ) |

( ) |

Адміністративні витрати |

070 |

( 34,5 ) |

( ) |

Витрати на збут |

080 |

( 18,9) |

( ) |

Інші операційні витрати |

090 |

() |

( ) |

Фінансові результати від операційної діяльності: |

|

|

|

прибуток |

100 |

133,7 |

|

збиток |

105 |

( ) |

( ) |

Доход від участі в капіталі |

110 |

|

|

Інші фінансові доходи |

120 |

|

|

Інші доходи |

130 |

|

|

Фінансові витрати |

140 |

( ) |

( ) |

Втрати від участі в капіталі |

150 |

( ) |

( ) |

Інші витрати |

160 |

( ) |

( ) |

Фінансові результати від звичайної діяльності до оподаткування: |

|

|

|

прибуток |

170 |

133,7 |

|

збиток |

175 |

( ) |

( ) |

Податок на прибуток від звичайної діяльності |

180 |

( 33,425) |

( ) |

Фінансові результати від звичайної діяльності: |

|

|

|

прибуток |

190 |

100,275 |

|

збиток |

195 |

( ) |

( ) |

Надзвичайні: |

|

|

|

доходи |

200 |

|

|

витрати |

205 |

( ) |

( ) |

Податки з надзвичайного прибутку |

210 |

( ) |

( ) |

Чистий: |

|

|

|

прибуток |

220 |

100,275 |

|

збиток |

225 |

( ) |

( ) |