Предположения о возможных сценариях развития банковского сектора рф в ближайшем будущем

К осени 2010 года российская банковская система преодолела основные последствия кризиса и начала демонстрировать позитивные изменения практически во всех направлениях своей деятельности. К примеру, можно отметить совершенствование банковского надзора и законодательства, рост инвестиций в новые технологии, рост прибыльности, и др. Но, к сожалению, сохраняется главная проблема – банковская система не способна обеспечить ресурсами модернизацию страны, так как она недостаточно адаптирована к потребностям национальной экономики. Также существуют осложняющие факторы, такие как: обострение конкуренции за заемщиков, снижение процентной маржи, дефицит долгосрочных ресурсов и слабость системы управления рисками10.

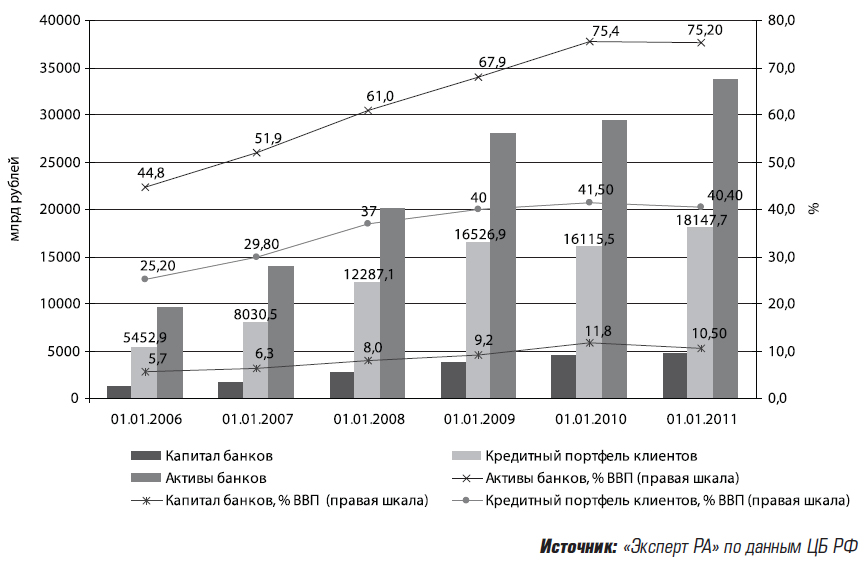

График: «Сдвиги в банковской сфере с 2006 по 2011 года»

Вдобавок следует отметить такой немаловажный факт, что в 2011 году был принят законопроект о стратегии развития банковского сектора до 2015 года. Она подразумевает действия в нескольких различных направлениях:

Развитие конкуренции в банковском секторе

Создание и развитие уже существующей инфраструктуры и технологий, в том числе для создания Международного финансового центра, который: «Будет способствовать более глубокой интеграции российского банковского сектора и российских кредитных организаций в глобальные рынки, обеспечит всестороннее совершенствование сложившейся системы регулирования финансового рынка»11

Коренное изменение системы банковского надзора и регулирования, как, например, внедрение положений Базеля II (стандарт Базельского комитета по банковскому надзору)

Обеспечение финансовой стабильности – снижение административной нагрузки, регулирование ликвидности банковской сферы и пр.

Также в стратегии приведены предполагаемые итоги вышеуказанных направлений развития банковского сектора в виде таблицы, которая является единственной во всем документе:

Источник: «Проект стратегии развития банковского сектора Российской Федерации на период до 2015 года»

Отсутствие статистических данных и конкретных оценок в стратегии достаточно сильно снижает ее полезность как для участников банковской сферы, так и для властных структур, занимающихся регулированием этой сферы. Скорее всего, сказывается непривлечение к составлению документа независимых экспертов из консалтинговых организаций.

Прежде чем перейти непосредственно к вопросу о возможных сценариях развития банковского сектора, следует обозначить уязвимые стороны данной сферы.

Одной из негативных сторон российского банковского сектора является дефицит длинных и дешевых источников финансирования потребностей. Долгосрочные депозиты и доступ к кредитам Банка России сконцентрированы в нескольких крупнейших банках (Сбербанк, ВТБ, Россельхозбанк). В свете этого факта, банки вынуждены покрывать разницу между активами и пассивами за счет собственных средств и коротких пассивов, что может привести к потере ликвидности.

На данный момент в банковской сфере наблюдается высокое соотношение крупных кредитных рисков к активам. Например, у Связь-банка иакре соотношение равно 50%, у Банка Москвы – приближается к 35%, у Уралсиба – чуть ниже 20%12.

Такой большой объем превышения количества кредитов над депозитами провоцирует следующую проблему банковского сектора – незаинтересованность в финансировании инвестиционных проектов.

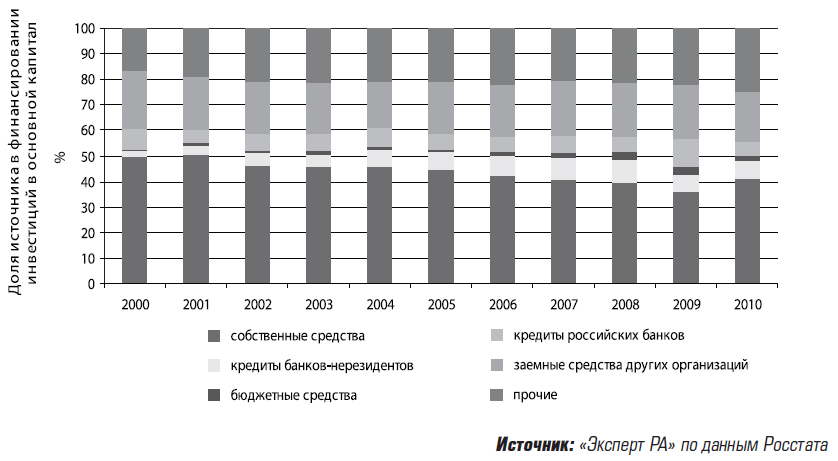

График: «Доля источников финансирования инвестиций в основной капитал»

Еще одной уязвимой стороной банковского сектора Российской Федерации можно считать его правовое регулирование и надзор, которые неспособны полностью охватить все сферы его деятельности и, к тому же, чрезвычайно коррумпированы. Например, в 2005 году банк «Глобэкс» присоединился к системе страхования вкладов, хотя он обладал специфическими рисками, о которых знали регулирующие структуры. Как следствие, в 2008 году он обанкротился. Из этого можно сделать вывод о том, что крупным участникам рынка делаются значительные послабления, на их действия смотрят «сквозь пальцы», а к более мелким банкам требования подчас завышены.

Исходя из вышеизложенного, перед банковским сектором и его регуляторами стоят такие задачи, как:

Повышение стабильности ресурсной базы банков

Разумный баланс между поддержкой развития и обеспечением стабильности

Более широкое использование позитивных стимулов развития и повышения «прозрачности» операций (снятие или наложение ограничений должно быть дополнено системой поощрений)

Развитие новых систем банковского обслуживания (интернет-банкинг)

Сотрудничество между частными банками в сфере кредитования

Итак, мы видим, что перед банковским сектором Российской Федерации стоит множество задач и целей. Исходя из ситуации в системе регулирования банков и макроэкономической ситуации можно составить следующую таблицу возможных сценариев развития кредитной сферы:

|

Проведение удачных преобразований в банковском секторе |

Без проведения каких-либо преобразований |

Проведение неудачных преобразований в банковском секторе |

Стабильная макроэкономическая ситуация |

№1 |

№2 а), №2 b) |

№2 а), №3 |

Нестабильная макроэкономическая ситуация |

№1, №2 а) |

№3 (маловероятно №2 а) |

№3 |

Сценарий №1 – улучшение ситуации в банковской сфере

Сценарий №2 – стагнация банковского сектора: a) стагнация с негативным эффектом, b) стагнация с позитивным эффектом

Сценарий №3 – ухудшение ситуации в банковской сфере

Характеристика сценариев:

Сценарий улучшения ситуации в банковской сфере – система банков адаптируется к потребностям национальной экономики, становится способной обеспечить ресурсами модернизацию страны, обеспечивается устойчивый рост качественных и количественных характеристик. Регулирующие структуры проводят политику разумного поддержания стабильности и развития, улучшается ситуация с коррупцией, прекращается проведение политики послабления для определенных банков, снижается зависимость от внешних источников ресурсов (в сфере макроэкономического регулирования). При таком развитии событий, в ближайшем будущем банковский сектор сможет показать достойные показатели роста, снижение отношения крупных кредитных рисков к активам, а также будет значительно снижена вероятность возникновения кризиса в сфере из-за уменьшения зависимости от внешней ситуации.

Сценарий стагнации банковского сектора – ситуация в сфере банков остается неизменной, либо наблюдается ее ухудшение. Проводятся слишком медленно, либо вовсе не проводятся меры, необходимые для развития кредитной сферы (например, как было в 2000-2007 годах). В результате:

В рамках негативной макроэкономической обстановки наблюдается падение качественных и количественных характеристик. Потребности экономических агентов в качественном и эффективном банковском обслуживании не могут быть удовлетворены с помощью внутренних кредитных учреждений, так что им приходится прибегать к услугам внешних кредитных учреждений. В самой банковской сфере увеличивается потребность во внешних ресурсах, экономический суверенитет в таких условиях становится практически недостижимым. Любое, даже незначительное, удорожание денег на внешнем рынке приводит к кризисам банковской системы РФ. В регулирующих структурах наблюдается рост коррупции, крупные банки также пользуются значительными послаблениями и вытесняют с рынка более мелких игроков.

В рамках стагнации с позитивным эффектом, ситуация в банковском секторе будет сохраняться в целом на прежнем уровне. Наблюдается незначительный рост показателей банковской деятельности, степень зависимости от внешних ресурсов сохраняется на прежнем уровне. Доступ к длинным дешевым деньгам сохраняется у крупнейших банков, пользующихся привилегиями, но при этом более мелкие игроки имеют шансы к успешному развитию, так как государство реализовывает частично успешные программы рефинансирования с целью создания мощной банковской структуры. Вдобавок возможно проведение различных программ по совершенствованию государственного регулирования сектора, введению системы поощрений за «правильное» поведение банков, повышению финансовой грамотности населения. В случае успешности этих программ, банки станут более социализированы и у людей появится стимул к размещению депозитов (что считается одним из самых надежных источников длинных дешевых денег).

Сценарий ухудшения банковской ситуации – возможно возникновение новых кризисов, вследствие чего государство расходует значительное количество времени и ресурсов на восстановление банковского сектора и экономики в целом. Проведение различных преобразований как в регулирующей, так и в самой банковской сфере маловероятно, что подразумевает невозможность успешного развития и независимости от внешних ресурсов. Наблюдается снижение различных показателей банковской деятельности. В целом данный сценарий похож на №2 а) – стагнацию с негативным эффектом, но главное отличие состоит в более высоких темпах ухудшения положения банков и неблагоприятном стечении обстоятельств.