3 Наявні проблеми державного підприємства «харківський машинобудівний завод «фед» та шляхи їх вирішення

3.1 Основні проблемні питання ДП «Харківський машинобудівний завод «ФЕД» на сучасному етапі

Рентабельність – один із головних вартісних показників ефективності виробництва, який характеризує рівень віддачі активів і ступінь використання капіталу у процесі виробництва.

Коефіцієнти рентабельності – система показників, які характеризують здатність підприємства створювати необхідний прибуток в процесі своєї господарської діяльності. Коефіцієнти (показники) рентабельності визначають загальну ефективність використовуваних активів і вкладеного капіталу. [22; с.290]

Показники рентабельності розраховуються на основі Балансу (ф.1) та Звіту про фінансові результати підприємства (ф.2). В основу розрахунку показників рентабельності можуть бути покладені різні величини прибутку підприємства: валовий прибуток, операційний прибуток, прибуток до виплати процентів і податку на прибуток (EBIT), прибуток до виплати податку на прибуток (EBT), чистий прибуток. Найчастіше для розрахунку коефіцієнтів рентабельності використовується чистий прибуток або прибуток до виплати процентів і податку на прибуток. Значення цих показників прибутку підприємства можна взяти із таблиці Вертикального (компонентного) аналізу фінансових результатів.

Аналіз рентабельності підприємства дозволяє визначити ефективність вкладення коштів у підприємство та раціональність їхнього використання.

Аналіз рентабельності підприємства здійснюється шляхом розрахунку таких основних показників (коефіцієнтів):

1) коефіцієнт рентабельності активів;

2) коефіцієнт рентабельності власного капіталу;

3) коефіцієнт рентабельності діяльності;

4) коефіцієнт рентабельності продукції.

Результати розрахунків подано в таблиці 3.1.

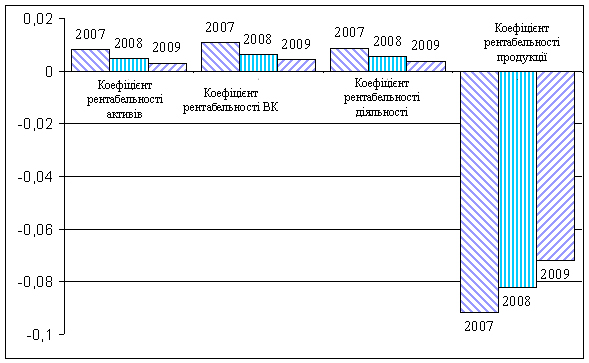

Таблиця 3.1 – Розрахунок показників рентабельності на базі даних ДП «Харківський машинобудівний завод «ФЕД»

Показник |

Формула розрахунку |

2007р |

2008р |

2009р |

Коефіцієнт рентабельності активів |

Ф2 р.220 або р.225 Ф1(р280(гр3)+р280(гр4)) / 2 |

0,0085 |

0,0046 |

0,0029 |

Коефіцієнт рентабельності власного капіталу |

Ф2 р.220 або р.225 Ф1(р380(гр3)+р380(гр4))/2

|

0,0108 |

0,0063 |

0,0043 |

Коефіцієнт рентабельності діяльності |

Ф2 р.220 або р.225 Ф2 р.035 |

0,0089 |

0,0054 |

0,0039 |

Коефіцієнт рентабельності продукції |

Ф2 р.100(або р.105)-090+060 Ф2 (р. 040 + 070 + 080) |

-0,0914 |

-0,0818 |

-0,0719 |

На базі проведених розрахунків коефіцієнтів рентабельності за даними річної фінансової звітності державного підприємства «Харківський машинобудівний завод «ФЕД» за період з 2007 по 2009 роки діяльності, можна сформувати діаграму, що проілюструє наявні тенденції рентабельності на досліджуваному підприємстві. Це також дасть можливість оцінити закономірність чи випадковість наявних на підприємстві позитивних чи негативних тенденцій.

Рентабельність активів розраховується як відношення чистого прибутку підприємства до середньорічної вартості активів і характеризує ефективність використання активів підприємства [16; с.64]. Рентабельність являється одним з найголовніших показників, що характеризують доцільність існування підприємства.

Графічний аналіз результатів розрахунку коефіцієнтів рентабельності подано на рис. 3.1.

Рисунок 3.1 – Динаміка показників рентабельності за період з 2007 по 2009 роки на ДП «ХМЗ «ФЕД»

Як видно з діаграми, на підприємстві наявна стійка негативна тенденція щодо всіх показників рентабельності протягом всіх трьох років. Рентабельність, як один з найважливіших фінансових показників господарської діяльності підприємства повинен збільшуватись, для того щоб не ставити під сумнів доцільність існування підприємства. Рентабельність, яка стійко зменшується говорить про те, що підприємство не має об’єктивних умов існування, адже, по суті, не виконується один з основних законів існування підприємства як структури – отримання прибутку.

В результаті проведених розрахунків станом на 2007 рік цей показник складав 0,0085, що негативно характеризує діяльність підприємства та ефективність використання його активів. Значення цього показника на розрахованому рівні свідчить про те, що використані в процесі фінансової діяльності активи підприємства дали прибуток в розмірі 0,85% обсягу інвестованого капіталу, що є неприпустимою ситуацією.

Як видно з розрахунків, ситуація з рентабельністю активів за досліджуваний період тільки погіршилась. Відтак, на кінець 2008 року рентабельність активів склала вже 0,0046, що свідчить про те, що в результаті фінансово-господарської діяльності підприємство отримало прибуток в розмірі 0,46% інвестованого капіталу, а в 2009 році рентабельність активів знизилась ще на 0,17% та склала в 2009 році 0,0029, що означає той факт, що інвестований капітал приносить на підприємстві тільки 0,29% прибутку. Відтак, негативна тенденція показника рентабельності активів свідчить про поглиблення кризи на підприємстві. Та погіршення його фінансової стійкості в середньостроковій та короткостроковій перспективі.

Коефіцієнт рентабельності власного капіталу характеризує загальний рівень прибутку, що генерується власним капіталом підприємства, і служить мірою оцінки ефективності його використання на даному підприємстві [16; с.64].

Значення розрахованого показника рентабельності власного капіталу станом на початок 2007 року свідчить про те, що підприємство ДП «Харківський машинобудівний завод «ФЕД» отримало прибутку на початок розрахункового періоду в розмірі 1,08% власного капіталу і свідчить про те, що становище підприємства передкризове.

В динаміці значення рентабельності власного капіталу лише погіршилось (зменшилось на 0,45%). І станом на кінець 2008 року показник рентабельності власного капіталу вже складав 0,0063 що свідчить про те, що на підприємстві нераціонально використовується власний капітал. В 2009 році проблему вирішено не було. Відтак, на кінець 2009 року ДП «ХМЗ «ФЕД» мало рентабельність власного капіталу на рівні 0,0043, що свідчить про те, що власний капітал підприємства є прибутковим лише на 0,43%. Виходячи з цієї негативної тенденції по зниженню цього показника можна стверджувати, що стан підприємства є кризовим, адже воно не отримує прибутку в результаті своєї діяльності, про що свідчить незадовільне значення рентабельності.

Коефіцієнт рентабельності діяльності розраховується як відношення чистого прибутку підприємства до чистої виручки від реалізації продукції (робіт, послуг) і характеризує ефективність господарської діяльності підприємства [16; с.66].

Розрахунок цього показника на початок 2007 року також показав, що підприємство отримує незначний прибуток в результаті своєї діяльності, який не задовольнить навіть погашення всіх операційних витрат. Про це можна стверджувати виходячи зі значення показника рентабельності діяльності на рівні 0,0089. Тобто, чистий збиток прибуток становить 0,89% чистої виручки від реалізації продукції (робіт, послуг).

В динаміці цього показника в результаті його фінансово-господарської діяльності за 2008 рік відбулась також зміна в бік зменшення цього показника. Так, станом на кінець 2008 року цей показник вже складав 0,0054, що свідчить про подальше зменшення рентабельності на 0,0035, або на 0,35%. Таким чином, криза рентабельності на підприємстві поглиблюється. За 2009 рік рентабельність продукції збільшилась до відмітки в 0,0039, що свідчить про незначне поліпшення ситуації з досліджуваним показником, проте ситуація на підприємстві надкритична і діяльність ДП «ХМЗ «ФЕД» є рентабельною тільки на 0,39%, що є вкрай незадовільним.

Це означає, що підприємство веде неефективну діяльність, яка не приносить прибутків, відповідно, підприємство знаходиться в стані кризи в досліджуваному середньостроковому періоді.

Коефіцієнт рентабельності продукції розраховується як відношення прибутку від реалізації продукції (робіт, послуг) до витрат на її виробництво та збут і характеризує прибутковість господарської діяльності підприємства від основної діяльності. Тобто, коефіцієнт рентабельності продукції показує, скільки прибутку в операційній діяльності підприємство отримує з кожної гривні витрат [16; с.66].

При розрахунку цього показника на початок 2007 року виявилося, що підприємство отримувало збиток від своєї операційної діяльності в розмірі 9,14% від здійснених витрат. Інакше кажучи, з кожної гривні вкладених в операційну діяльність коштів ДП «Харківський машинобудівний завод «ФЕД» отримувало 0,091 грн збитку, що є неприпустимим значенням рентабельності і характеризує підприємство як збиткове.

За досліджуваний період в результаті здійснення фінансово-господарської діяльності ситуація з рентабельністю продукції дещо покращилась. Коефіцієнт рентабельності протягом 2008 року збільшився на 0,0096. І станом на кінець 2008 року коефіцієнт рентабельності продукції становив -0,0818, що свідчить про те, що підприємство отримує збитків у розмірі 8,18% від обсягу операційних витрат. Інакше кажучи, з кожної вкладеної гривні в операційну діяльність підприємство отримує тільки 0,92 грн. Це свідчить про неприбутковість господарської діяльності підприємства від основної діяльності.

В 2009 році ситуація ще дещо покращилась, проте коефіцієнт значення коефіцієнту рентабельності все ще від’ємне, що говорить про факт збитковості досліджуваного підприємства. Таким чином, станом на кінець 2009 року коефіцієнт рентабельності продукції склав -0,0719, що говорить про той факт, що ДП «ХМЗ «ФЕД» отримує збитків від операційної діяльності у розмірі 7,19% або 0,07 грн з кожної гривні вкладених коштів, що, втім, менше показника 2008 року на 0,99% та на 1,95% менше показника 2007 року. Це свідчить про наявність позитивних тенденцій рентабельності на підприємстві, проте рентабельність продукції все ще від’ємна і підприємство зазнає збитків, здійснюючи операційну діяльність. Ці збитки підприємство, що досліджується, змушене покривати за рахунок наявних оборотних коштів підприємства та виключати їх з обороту, що, в свою чергу, призводить до погіршення ситуації з оборотними активами.

Розрахувавши показники рентабельності підприємства ДП «Харківский машинобудівний завод «ФЕД» можна прийти до висновку, що підприємство має серйозні проблеми з рентабельністю, про що свідчить негативна динаміка майже всіх показників рентабельності та незадовільне їх значення. Продукція, яку випускає досліджуване підприємство є нерентабельною, адже виходячи з проведених розрахунків вона приносить збитки підприємству. І загалом діяльність підприємства є нерентабельною. ДП «Харківський машинобудівний завод «ФЕД» в результаті здійснення фінансово-господарської діяльності отримує збитки. Відповідно фінансовий стан підприємства можна визначити як кризовий, або передкризовий. Для покращення показників рентабельності підприємство повинно вдосконалювати свою продукцію, підвищувати її конкурентоспроможність, вдосконалювати виробничі технології з метою зменшення обсягу витрат на виробництво продукції, вдосконалювати процес збуту.

Постійно мінлива економічна ситуація в країні приводить до різких змін на ринках сировини і матеріалів, збуту, що впливає на економічний стан підприємства, зобов'язаного вижити в цих умовах.

Існує безліч проблем. І перші з них - як закупити дешеву якісну сировину, виходячи з обмежених ресурсів, як її швидше завезти і вчасно розрахуватися з постачальниками? Як розширити ринок збуту і продати вигідно свою продукцію?

Основні причини нинішньої ситуації по рентабельності продукції полягають у наступному:

збільшення цін на ринку металопрокату, що зв'язано в більшому ступені з дефіцитом високоякісної металопродукції і монополізації ринку певними виробниками;

дефіцит коштів у споживачів;

несвоєчасне виконання замовлень споживачів через відсутність матеріалів, що більше залежить не від підприємства, а від постачальників і посередників;

непродумана система ціноутворення і відсутність гнучкої системи оплати за продукцію;

важке фінансове положення підприємства;

внутрішня неорганізованість;

не завжди продумана практика одержання коштів і їхнє використання.

Аналізуючи звітні документи підприємства, так само, можна виявити й інші, більш конкретні, причини сформованої ситуації.

Постійна дебіторська заборгованість перед підприємством ніколи не буде сприяти поліпшенню фінансового стану.

Ріст зобов'язань на перший погляд покривається ростом оборотного капіталу, але при розрахунку можна зробити висновок що швидкість росту зобов'язань перевищує ріст оборотного капіталу.

Так само причиною часткової неплатоспроможності можна назвати малу кількість коштів у наявності.

Негативно вплинули також: висока собівартість реалізації товарів, нерозмірні витрати, низька виручка (собівартість складає близько 90% від виручки), усе це говорить про недоцільність даного виробництва.

Однією з головних проблем розглянутого підприємства є наявність великої кількості персоналу похилого віку, який не бажає саморозвиватися і самовдосконалюватися, що гальмує розвиток самого підприємства в цілому. Дана проблема дуже важлива на досліджуваному підприємстві, оскільки з неї витікають інші. Тісно пов’язаною з першою проблемою є відкинення нововведень на ДП «Харківський машинобудівний завод «ФЕД» в менеджерської та маркетингової діяльності. Що веде за собою елементарну втрату попиту на продукцію, і відповідно прибутку.

Однією з проблем є не дотримання термінів заданої роботи, оскільки літні люди частіше хворіють, частіше беруть лікарняні листи, тому не завжди укладаються в терміни. Наслідком цього є посилення навантажень на більш працездатний персонал. Так само в колективі існує конфлікт поколінь, так як людей похилого віку більше кількісно, вони відчувають свою перевагу і вимагають до себе більшої уваги, переваг, що в свою чергу не дуже подобається молодому персоналу, що працює «за двох», «старе покоління» не завжди прагне навчати молодих спеціалістів, що посилює і без того відчутний конфлікт.

В свою чергу, з даної проблеми витікає інша. Великий відсоток працівників похилого віку ускладнює проведення модернізації на підприємстві. Працівники, що досить довгий час працювали за верстатами певних типів старого зразку доволі складно адаптуються до сучасних верстатів з програмним управлінням та в більшості випадків опиняються неготовими до перепідготовки. Молоді кадри не мають належних навичок роботи з новітнім обладнанням, а на підприємстві відсутні кадри, що змогли б навчити молоде покоління працювати з верстатами нового зразка.

Також на даному етапі підприємство має недостатньо інвестицій для здійснення капітальних вкладень в оновлення основних фондів, інновацій асортиментного та номенклатурного рядів продукції, що виготовляється. Таким чином, останні інвестиційні вкладення на ДП «Харківський машинобудівний завод «ФЕД» датуються 2005 роком. Серед них були такі: Впровадження системи очищення стічних вод гальванічного виробництва на загальну суму 740000$ у вигляді прямих інвестиційних вкладень на умовах рентабельності в 20% та на строк окупності в 4 роки. (інвестору за даних умов повертається 80000$). Іншим інвестиційним проектом на досліджуваному підприємстві був проект щодо організації виробництва агрегатів авіаційного призначення, який був розрахований на вливання 1 900 000$ прямих інвестицій на підприємство. Рентабельність даного проекту складала 30% із строком окупності в 3 роки. За даних умов інвестор отримав 2400000 доларів США. (500 000 доларів чистого прибутку). І нарешті останнім інвестиційним проектом на підприємстві було запровадження виробництва заправочних колонок зрідженого газу «КЗСГ-1» на загальну суму 460000 $ прямих інвестицій із строком окупності 4 роки.

Після здійснення даних інвестицій, інвестиційні проекти на досліджуваному підприємстві були заморожені та інвестиційне проектування на підприємстві не ведеться належним чином. Це яскраво характеризує неефективність бізнес-планування та функціонування фінансового управління ДП «Харківський машинобудівний завод «ФЕД», адже інвестиції, у першу чергу реальні інвестиції, грають винятково важливу роль в економіці підприємства, тому що вони виступають основою для:

систематичного відновлення основних виробничих фондів підприємства і здійснення політики розширеного відтворення;

прискорення НТП і поліпшення якості продукції;

структурної перебудови суспільного виробництва і збалансованого розвитку всіх галузей народного господарства;

створення необхідної сировинної бази промисловості.

Також великою проблемою на підприємстві є моральна застарілість обладнання, що використовується на виробництві. 75%-80% обладнання, яке застосовується на основному виробництві ДП «Харківський машинобудівний завод «ФЕД» є зразками 60-х 70-х років, діють верстати навіть 1932 року виготовлення, коли на закордонних підприємствах-конкурентах використовується новітнє обладнання із останніми досягненнями науки і техніки, що дозволяє суттєво скоротити витрати на виробництво продукції та конкурувати в ціновому сегменті на міжнародному ринку.

Ще однією проблемою є значна диференціація заробітної платні серед робітників однієї професії, що виконують однакову роботу, проте в різних цехах. Це свідчить про наявний рівень корумпованості серед адміністративної ланки підприємства та непрофесіоналізм робітників економічних відділів підприємства, що відповідають за нормування праці та визначення заробітної платні й складність виконуваної роботи.

На даному етапі ДП «Харківський машинобудівний завод «ФЕД» прагне вийти на азійський ринок агрегатів та гідно конкурувати із іншими виробниками аналогічної продукції, що виявляється дещо проблематичним. Робоча сила в КНР та ряді інших азійських країн є значно дешевшою за робочу силу України, що визначає суттєву перевагу для азійських виробників в ракурсі собівартості продукції, що виготовляється. В той же час, якість багатьох виробників агрегатів на азійському континенті не поступається продукції досліджуваного підприємства.

Також, одним з визначальних факторів на користь місцевих виробників продукції є той факт, що більшість виробників вже достатньо тривалий період існують на ринку, в той час, як ДП «Харківський машинобудівний завод «ФЕД» з’явиться на ринок «темною конячкою». Потенціальні споживачі не матимуть належних відомостей про рівень якості представленої продукції, про споживчі характеристики представленого товару тощо, що в свою чергу вплине на віддання пріоритету перевіреним місцевим виробникам продукції та наявність певного рівня недовіри до нового учасника ринку.

Всі ці факти свідчать далеко не на користь вітчизняного підприємства та ставлять під сумнів доцільність рішення керівництва державного підприємства.

3.2 Шляхи фінансового оздоровлення ДП «Харківський машинобудівний завод «ФЕД» та етапи впровадження антикризового фінансового управління на підприємстві

Раннє виявлення ознак передбачуваної кризової ситуації є досить важливим на будь-якій стадії розвитку підприємства. Зарубіжні спеціалісти вважають, що для одних підприємств кризова ситуація – це певний виклик, сигнал для мобілізації ресурсів, для інших – додаткове джерело стресу, та в обох випадках підприємству, яке зацікавлене в подоланні кризи і запобіганні банкрутства необхідно переступити через приватні аспекти виробничих проблем і орієнтуватися переважно на стабільне підвищення якості управління в умовах кризи.

Досвід управління в кризових ситуаціях свідчить про доцільність використання вітчизняними підприємствами, ДП «Харківський машинобудівний завод «ФЕД» включно таких заходів:

програмувати дії системи управління завчасно в очікуванні погіршення фінансового стану підприємства;

завчасно створити дублюючи органи управління із кращих менеджерів, які здатні працювати в у мовах загрози банкрутства;

створити стратегічні резерви необхідних ресурсів, які потрібно використовувати централізовано;

використовувати можливості розширення сфери діяльності, зокрема за рахунок пасивних підприємств і організацій, що втрачають свої позиції;

створити нові організаційні форми управління;

провадити постійний моніторинг ситуації.

Конкретні шляхи виходу підприємства із кризової фінансової ситуації залежать від причин його неспроможності. Оскільки більшість підприємств розорюються через неефективну державну політику, то одним із шляхів фінансового оздоровлення підприємств повинна бути державна підтримка неспроможних суб’єктів господарювання. Але через дефіцит державного бюджету розраховувати на цю допомогу можуть не всі підприємства.

На ДП «Харківський машинобудівний завод «ФЕД» протягом досліджуваного періоду мали місце значні накладні витрати та висока чутливість до зміни виручки, до чого призвела значна частка необоротних активів у майні. Тому, для підвищення раціональності формування і використання майна на підприємстві було б за доцільне:

зменшити частку основних засобів у структурі майна;

скоротити необоротні і збільшити оборотні ;

Ці зміни приведуть до „легкої”, більш мобільної структури майна, що позитивно позначиться на оборотності оборотних коштів, ефективності розміщення власних ресурсів.

Для більш ефективного використання наявного майна на ДП «Харківський машинобудівний завод «ФЕД» слід переглянути напрями вкладання ресурсів, тобто власні кошти вкладати в оборотні активи, а основні фонди фінансувати за рахунок залучених.

Важливим джерелом фінансового оздоровлення підприємства є факторинг, тобто передання банку чи факторинговій компанії права на вимогу дебіторської заборгованості, чи договір-цесія, за яким підприємство передає свою вимогу до дебіторів банку в якості забезпечення повернення кредиту. У 2008 році на ВАТ ДП «Харківський машинобудівний завод «ФЕД» розмір дебіторської заборгованості суттєво підвищився, що призвело до уповільнення її оборотності. Тому, даному підприємству необхідно використовувати сучасні форми рефінансування дебіторської заборгованості, що призведе до скорочення її обсягів.

Одним з ефективних методів оновлення матеріально-технічної бази підприємства є лізинг, який не потребує повної одночасної оплати орендованого майна і слугує одним із видів інвестування. Використання прискореної амортизації по лізинговим операціям дозволяє оперативно оновлювати обладнання і здійснювати технічне переоснащення виробництва. Також, на ДП «Харківський машинобудівний завод «ФЕД» поряд зі збільшенням введених основних засобів необхідно сприяти і виведенню застарілих фондів, оскільки вони накопичуються і виникає ситуація, коли начебто необоротних активів багато, але використовуються вони з низькою ефективністю. Тому, необхідно впроваджувати нове обладнання саме замість виведеного.

Залучення кредитів під прибуткові проекти, які здатні принести підприємству високий доход, також є одним із резервів фінансового оздоровлення підприємства. Доцільно зменшити обсяг поточних зобов’язань за внутрішніми розрахунками, що призведе до прискорення оборотності кредиторської заборгованості і скоротить строк її погашення. Ці зміни підвищать платіжні можливості підприємства, його фінансову стабільність.

Цьому ж сприяє і диверсифікація виробництва за основними напрямами господарської діяльності, коли вимушені втрати за одними напрямами покриваються прибутковістю за іншими.

З метою скорочення витрат і підвищення ефективності основного виробництва в окремих випадках доцільно відмовитись від деяких видів діяльності, які обслуговують основне виробництво (будівництво, ремонт, транспорт), і перейти до послуг спеціалізованих організацій.

Якщо підприємство отримує прибуток і є при цьому неплатоспроможним, необхідно проаналізувати використання прибутку. При наявності значних відрахувань до фонду споживання цю частину прибутку в умовах неплатоспроможності підприємства можна розглядати як потенційний резерв власних оборотних коштів підприємства.

Велику допомогу у виявленні резервів покращення фінансового стану підприємства може надати маркетинговий аналіз щодо вивчення попиту і пропозиції, ринків збуту і формуванню на цій основі оптимального асортименту і структури виробництва продукції.

Основними шляхами зниження витрат є економія всіх видів ресурсів, що споживаються у виробництві: трудових та матеріальних. Так, значну долю в структурі витрат виробництва займає оплата праці. Тому актуальною є задача зниження трудоємкості продукції, що виготовляється, зростання продуктивності праці, скорочення чисельності персоналу.

Зниження трудоємкості продукції, збільшення продуктивності праці можна досягнути різними шляхами. Найбільш важливі з них – механізація та автоматизація виробництва, розробка та застосування прогресивних, високопродуктивних технологій, заміна та модернізація застарілого обладнання. На даному підприємстві дуже багато застарілого обладнання, яке можна продати без будь-якої шкоди для виробництва. Отримані кошти можна вкласти в нове, ресурсозберігаюче обладнання, яке підвищить фондовіддачу.

Скорочення витрат по амортизації основних виробничих фондів можна досягнути шляхом кращого використання цих фондів, максимізації їх завантаження, а також списання з балансу непрацюючого, морально застарілого обладнання.

Пріоритетною для вирішення є проблема організації відбору і найму персоналу. Адже сучасний ринок праці перенасичений робочою силою, тому підприємство повинне створювати всі умови для залучення таких працівників, навички та особисті характеристики яких найкраще відповідають його цілям. Здійснювати відбір і найм кадрові служби повинні виходячи з оптимальної чисельності персоналу. Не повинно бути як нестачі працівників, що може призвести до зменшення продуктивності праці, збільшення травматизму, конфліктних ситуацій у колективі, так і надлишку, який може спричинити збільшення грошових витрат на фонд оплати праці, зменшення зацікавленості в якісній праці, відтік кваліфікованих працівників. З іншого боку, підприємство має можливість серед великої кількості осіб на ринку праці вибрати тих, які будуть виконувати відповідну роботу, а головне - працюватимуть як єдина команда для досягнення поставлених цілей. Підприємство зацікавлене, щоб персонал був гарантією процвітання і досягнення результативності в його діяльності. Високий попит на ті чи інші посади спонукає підприємство поставити підвищені вимоги до рівня кваліфікації претендентів. Це є свідченням того, що нині на ринку праці некваліфікований чи погано підготовлений робітник не має професійної перспективи. В такій ситуації працівник може використати свій шанс лише завдяки міцним знанням і навичкам, які він може одержати при добре організованій системі навчання на підприємств.

Для залучення інвестицій на підприємство, необхідно створити належні умови для потенційних інвесторів щодо надання фінансової інформації про діяльність підприємства та організувати складання всеохоплюючої програми інвестицій, де будуть подані розрахунки основних показників віддачі вкладених коштів. Крим того, необхідно не забувати про «гудвіл» - нематеріальний актив, який проте набирає значну вагу в умовах ринкової економіки.

Крім того, можна висунути деякі пропозиції по зміцненню фінансового стану ДП «Харківський машинобудівний завод «ФЕД». Серед основних заходів перш за все повинні бути:

створення нових виробничих фондів шляхом:

обґрунтування капітальних вкладень;

покращення і прискорення проектування і будівництва;

комплексне введення і освоєння проектних потужностей;

вдосконалення використання виробничих площ шляхом:

вдосконалення розміщення виробничих підрозділів;

розташування робочих місць відповідно до технологічного циклу;

раціональне розміщення устаткування;

зниження питомої ваги площ, зайнятих допоміжними службами;

впровадження поточного виробництва;

технічне переозброєння і реконструкція виробництва;

оновлення парку устаткування шляхом:

впровадження нових прогресивних моделей верстатів;

збільшення питомої ваги прогресивних типів устаткування;

організація комплексно механізованих ділянок і ліній;

придбання верстатів, які за потужністю та іншими характеристиками найповніше відповідають продукції, що виробляється.

вдосконалення планування та обліку використання устаткування шляхом:

підвищення рівня спеціалізації робочих місць;

перегляд завантаження для кращого використання виробничих потужностей;

вдосконалення діючих і впровадження сучасних методів обліку використання устаткування;

вдосконалення організації допоміжного виробництва шляхом:

вдосконалення поточного обслуговування устаткування;

раціональна організація транспортного обслуговування;

покращення ремонтного обслуговування;

чітке забезпечення інструментами;

вдосконалення енергетичного господарства;

зниження простоїв встановленого устаткування шляхом:

ліквідація аварійності;

прискорення демонтажу устаткування для його списання, реалізації і передачі в капітальний ремонт;

підвищення змінності устаткування;

зниження простоїв устаткування, викликаних низькою трудовою дисципліною і недосконалим обслуговуванням робочого місця;

оптимізація процесу виробництва шляхом:

вдосконалення культури виробництва;

використання принципово нових видів технології;

впровадження безвідходних методів обробки;

підвищення ритмічності виробництва;

розробка заводських стандартів, технічних умов на продукцію, орієнтованих на вищі світові досягнення;

використання електронно-обчислювальних машин всіх класів;

вдосконалення конструкції виробу і технології виробництва шляхом:

технологічність виробу, що досягається шляхом використання принципово нових технологічних рішень;

мінімізація габаритів і маси виробів;

вдосконалення схемотехніки;

підвищення якості, надійності і довговічності виробів;

використання нових матеріалів з наперед заданими властивостями;

вдосконалення обліку і зберігання матеріальних цінностей шляхом:

вдосконалення системи і використання прогресивних методів обліку;

оптимізація складських запасів;

вдосконалення організації зберігання і утилізації інструменту;

скорочення втрат матеріалів та інструменту шляхом:

дотримання технологічної дисципліни;

впровадження систем бездефектного виготовлення деталей і маршрутних систем обліку руху матеріалу;

вдосконалення складського господарства;

використання відходів шляхом:

використання відходів для основного виробництва дрібних деталей і виробництва товарів народного споживання;

реалізація відходів за ціною сировини;

вдосконалення використання теплових і енергетичних ресурсів шляхом:

використання ресурсозберігаючих технологій;

ліквідація втрат при транспортуванні і зберіганні палива, його раціональний вибір;

вдосконалення обладнання і експлуатації котельних установок;

використання вторинних енергоресурсів;

ліквідація втрат електроенергії при передачі;

вдосконалення якості інструменту (основного, допоміжного, вимірювального)

підвищення міцності, стійкості і надійності інструменту;

вибір металу, використання нових високоміцних матеріалів для виготовлення ріжучої частини інструменту;

вдосконалення і спрощення технологій виготовлення інструменту;

Для підвищення прибутковості, ефективності використання майна ДП «Харківський машинобудівний завод «ФЕД» необхідно збільшити рівень своєї рентабельності, який є низьким. Цього можна досягти через такі зміни:

1) збільшення чистого прибутку;

2) зниження собівартості реалізованої продукції.

Тобто, необхідно підвищувати доходність різних напрямів діяльності, розумно формувати собівартість продукції, змінювати її асортимент тощо.

Оперативний механізм спрямований на подолання неплатоспроможності та включає в себе систему заходів, заснованих на використанні принципу „відсікання зайвого”. Зі складу оборотних активів виключається неліквідна частина, зокрема: безнадійна дебіторська заборгованість; неліквідні запаси товарно-матеріальних цінностей; витрати майбутніх періодів. Зі складу короткотермінових фінансових зобов’язань виключається та частина, яка може бути перенесена на період після подолання нестабільності: розрахунки за нарахованими дивідендами і процентами, які підлягають виплаті; розрахунки з дочірніми підприємствами (філіями) [10; с.116].

Тактичний механізм фінансової стабілізації спрямований на відновлення фінансової стійкості підприємства і включає в себе систему заходів, заснованих на принципі „стискання підприємства”, яке має супроводжуватися збільшенням обсягу генерування (оптимізація податкової, цінової політики, проведення ефективної емісійної політики тощо) і скороченням обсягів споживання власних фінансових ресурсів (відмова від соціальних програм, скорочення інвестиційної активності тощо).

Стратегічний механізм фінансової стабілізації спрямований на підтримання досягнутої фінансової рівноваги протягом тривалого періоду.

Аналізуючи фінансову стійкість ДП «Харківський машинобудівний завод «ФЕД» можна сказати, що її рівень є недостатнім, для її стабілізації доцільно підвищити величину власного капіталу, як зазначалось вище, що збільшить автономність підприємства, що призведе до зростання забезпеченості власними оборотними коштами, і підвищить можливості вільно маневрувати власним капіталом, що збільшить гнучкість у його використанні.

Також, при використанні внутрішніх джерел значну увагу слід приділити питанням ресурсозбереження: впровадження прогресивних норм, нормативів і ресурсозберігаючих технологій, використання вторинної сировини, організації дієвого обліку і контролю за використанням ресурсів, вивчення і впровадження передового досвіду у здійсненні режиму економії, матеріального і морального стимулювання працівників за економію ресурсів і скорочення невиробничих витрат і втрат.

Аналіз динаміки цих втрат і розробка заходів по їх усуненню дозволять значно покращити фінансовий стан суб’єкта господарювання.

В особливо важких випадках необхідно провести реінжиніринг бізнес-процесу, тобто докорінно переглянути виробничу програму, матеріально-технічне постачання, організацію праці і нарахування заробітної плати, підбір і розставлення персоналу, управління якістю продукції, інвестиційну і цінову політику і інші питання.

Антикризове управління підприємством має здійснюватись поетапно та передбачати певну послідовність дій щодо його впровадження. Різні автори пропонують велику кількість підходів щодо впровадження антикризових програм на підприємстві. Проаналізувавши найбільш логічні на мою думку підходи, можна запропонувати впровадження антикризової програми в 8 етапів [16], [12], [22], [27].

1 етап - діагностика кризового стану і загрози банкрутства підприємства. Діагностика кризового стану і загрози банкрутства підприємства може здійснюватися або безпосередньо співробітниками підприємства або зовнішніми незалежними експертами.

Другий варіант визнається як більш дієвий. До складу такої аналітичної групи найбільш доцільно залучати незалежних аудиторів, бізнес-консультантів та інших професійних фахівців (бухгалтерів, фінансових аналітиків, оцінювачів тощо). При цьому спеціалісти та посадові особи підприємства, яке діагностується, повинні сприяти роботі експертів, надавати їм усіляку інформацію та забезпечити максимально сприятливі умови роботи.

Бажано, щоб створена аналітична група була підпорядкована безпосередньо особі, що ініціює діагностику, і має відповідний правовий статус та визначені в наказі по підприємству повноваження.

2 етап - визначення мети і завдань антикризового управління. Результати проведеної діагностики дозволяють визначити глиби ну кризи, яка охопила підприємство, а отже - визначити мету та завдання антикризового управління. Залежно від глибини кризи такими завданнями можуть бути: виведення підприємства зі стану юридичного банкрутства; недопущення виникнення ситуації банкрутства; локалізація кризових явищ; фінансова стабілізація; запобігання повторенню кризи.

Наведені завдання антикризового управління є головними або першочерговими. їх виконання свідчить про зменшення глибини кризи і припускає перехід до виконання наступних завдань антикризового управління (за ступенем черговості), аж до повного виходу з неї. Тобто кожне наступне завдання у наведеному ланцюгу завдань стає актуальним після реалізації завдань попереднього етапу.

3 етап - визначення суб'єкта антикризової діяльності. На цьому етапі роботи необхідно визначити суб'єкт, який бере на себе відповідальність за розробку і реалізацію антикризових процедур, встановити його повноваження стосовно розробки та впровадження антикризової програми.

Проблематичною визнається розробка заходів щодо виведення підприємств з кризи тими ж особам (або командою менеджерів), Діяльність або бездіяльність яких зумовила її появу. Тому, як правило, успішна нормалізація діяльності можлива за умови зміни вищого керівництва або, як мінімум, шляхом залучення до розробки антикризової програми молодих кадрів середньої ланки управління. Новизна і неординарність їхнього мислення можуть стати серйозною підтримкою вищому керівництву, забезпечити розробку ефективного плану виходу з кризи.

У країнах з розвиненою ринковою економікою для виконання цієї роботи використовують позаштатних професіоналів-фахівців з питань неспроможності або антикризових керуючих (у багатьох державах їх називають синдиками, в українському професійному сленгу - „ліквідаторами" або „чистильниками"). Оскільки ефективність даної роботи багато в чому визначається досвідом і професіоналізмом запрошених фахівців, їх пошук і залучення до співпраці є необхідним етапом процесу антикризового управління.

4 етап - оцінка часових обмежень процесу антикризового управління, які визначаються часом, наявним у підприємства до порушення справи про банкрутство і адміністративного обмеження повноважень існуючого керівництва.

Часові обмеження антикризових процедур визначаються інтенсивністю поширення кризових явищ. Розуміння цього обумовлює недопущення подальшого поглиблення кризи, оскільки подолання більш глибокої кризи пов'язане з більш значними витратами і труднощами.

У разі реальної загрози ініціювання банкрутства, фактор часу стає жорстко лімітованим обмеженням, набуває центрального значення. Це визначає необхідність прогнозування ймовірного терміну банкрутства.

6 етап - розробка антикризової програми підприємства, яка являє собою обґрунтовану сукупність заходів, що мають бути вжиті для досягнення визначених цілей та задач антикризового управління, її зміст обумовлюється результатами проведеної діагностики, часовими та ресурсними обмеженнями антикризового процесу. У складі програми зазвичай виділяються окремі антикризові політики, тобто сукупність дій, засобів та інструментів досягнення певних завдань.

У сучасній економічній літературі антикризові заходи і політику прийнято класифікувати по-різному. Так, виокремлюють тактичні і стратегічні рішення, оборонні і наступальні дії, механізми оперативної, тактичної і стратегічної фінансової стабілізації, вжиття негайних заходів та корпоративні відновлювальні стратегії тощо.

7 етап - впровадження антикризової програми і контроль за її виконанням. Найважливішою управлінською функцією на етапі безпосереднього проведення запланованих заходів є організація контролю за перебігом виконання розробленої антикризової програми для своєчасного вжиття заходів щодо модернізації або корегування раніше розробленої політики (процедур, заходів) у зв'язку з не прогнозованими збуреннями у внутрішньому і зовнішньому середовищі та поведінкою окремих кредиторів.

Система контролю має забезпечувати, по-перше, відстеження динаміки зовнішніх проявів кризових явищ, причин і факторів розвитку кризи, інтегральних показників кризового стану; по-друге, оцінку результатів вжитих антикризових заходів (за їх характером, термінами, наслідками реалізації).

8 етап - розробка і реалізація профілактичних заходів щодо запобігання повторенню кризи. Метою цього етапу процесу антикризового управління є створення або модернізація основних елементів системи протидії банкрутству на рівні підприємства, розробка та реалізація профілактичних заходів щодо запобігання повторенню кризи в майбутньому.

З цією метою мають бути внесені відповідні зміни в основні функціональні стратегії та політики підприємства: управління грошовим оборотом та запасами, господарським ризиком; формування та використання прибутку, закупівля товарно-матеріальних ресурсів, управління дебіторською заборгованістю, залучення кредитних ресурсів, інвестиційну та інші політики, пов'язані з генеруванням або витрачанням грошових коштів. Зміни, що вносяться, мають враховувати передові технології, засоби та інструменти управління економічними процесами, забезпечити високоефективну і сталу роботу підприємства в майбутньому.

3.3 Економіко-математичне дослідження ДП «Харківський машинобудівний завод «ФЕД» шляхом застосування моделі інтегральної діагностики фінансового стану підприємства

Спочатку здійснімо кластерний аналіз, за допомогою якого виділимо три класифікації фінансового стану підприємства.

Найважливішими показниками фінансового стану підприємства є співвідношення власних i залучених коштів, коефіцієнт маневрування, коефіцієнт зносу, коефіцієнт іммобілізації майна, коефіцієнт ліквідності.

Для класифікації стану підприємства в певний проміжок часу до однієї з груп фінансового стану підприємства буде використовуватися кластерний аналіз. Як інструмент проведення кластерного аналізу використовувався пакет прикладних програм – STATISTICA 6.0, MS Excel [33, с. 70].

Для проведення кластерного аналізу була згенерована сукупність даних на статистичній інформації ДП «Харківський машинобудівний завод «ФЕД» у період 2007 – 2009 років.

В якості змінних для проведення кластерного аналізу були використання основних показники фінансово-господарської діяльності підприємства:

коефіцієнт автономії;

коефіцієнт співвідношення власних та залучених коштів;

коефіцієнт маневрування.

За результатами проведення кластерного аналізу початкова сукупність даних була поділена на три класи:

1) клас понадкритичної неплатоспроможності;

2) клас критичної неплатоспроможності;

3) клас нормальної неплатоспроможності.

Таким чином, проведена класифікація фінансових станів підприємства на три кластери та прогнозування фінансового стану за допомогою теорії випадкових процесів є основою для подальшого проведення експерименту, а саме побудови дискримінантної моделі.

В умовах прогресуючої фінансової кризи побудова дискримінантної моделі діагностики неплатоспроможності забезпечує однозначність підходів при оцінці фінансово-господарського стану підприємств.

Узагальнена багатофакторна регресійна модель – це модель, яка дійсна для всієї генеральної сукупності невідомі параметри якої є константами, а випадкова величина не спостережувана й можна зробити тільки припущення відповідно до закону її розподілу. Основні припущення для побудови багатофакторної регресійної моделі [33, с. 49]:

математичне сподівання випадкової величини е дорівнює 0;

випадкові величини незалежні одна від одної, тобто відсутня серійна кореляція (covEi,Ej = 0; і ≠ j);

модель гомоскедастична (varEi = σ2);

коваріація між випадковою величиною е та кожною незалежною змінної х дорівнює 0;

модель має бути правильно специфікована;

випадкова величина є підпорядкована нормальному закону розподілу з нульовим математичним сподіванням і постійною дисперсією;

відсутність мультиколінеарності між факторами х, тобто фактори повинні бути незалежними один від одного.

Економіко-математична модель – це система формалізованих відношень, що описують основні взаємозв’язки елементів, що створюють економічну систему. Система економіко-математичних моделей економетричного типу слугує для опису відносно складних процесів економетричного чи соціального характеру.

Для розв’язання поставленого завдання використаємо статистичну інформацію про результати діяльності ДП «Харківський машинобудівний завод «ФЕД» за 2007–2009 роки.

Процес дискримінантного аналізу безпосередньо можна поділити на два основні етапи:

виведення дискримінантної функції;

визначення критичного значення інтегрального показника.

Формування системи показників було здійснено на основі набору з 42 показників, які всебічно характеризують фінансово-господарський стан підприємства й найчастіше використовуються при аналізі його стану. Із 42 поданих показники будуть відібрано спочатку більш десятка показників, які мають найбільший вплив на діяльність підприємства, а потім буде відсіяно лише кілька показників із найбільшим кореляційним зв’язком (див. табл. 3.2).

Таблиця 3.2 – Система показників фінансового стану підприємства для відбору

№ з/п |

Показники |

1 |

2 |

1 |

Коефіцієнт абсолютної ліквідності |

2 |

Коефіцієнт швидкої ліквідності |

3 |

Коефіцієнт проміжної ліквідності |

4 |

Кофіцієнт покриття |

5 |

Величина власного оборотного капіталу |

6 |

Коефіцієнт забезпеченості власними оборотними засобами |

7 |

Кофіцієнт маневреності власного оборотного капіталу |

8 |

Частка оборотних коштів у активах |

9 |

Частка запасів в оборотних активах |

10 |

Частка власних оборотних коштів у покритті запасів |

11 |

Співвідношення дебіторської та кредиторської заборгованості |

12 |

Коефіцієнт заборгованості |

13 |

Коефіцієнт фінансової стабільності |

14 |

Коефіцієнт залежності підприємства від довгострокових зобов'язань |

15 |

Відношення заборгованості до капіталізації |

16 |

Коефіцієнт співвідношення позикових та власних коштів |

17 |

Коефіцієнт фінансової залежності |

18 |

Коефіцієнт довгострокового залучення капіталу |

19 |

Коефіцієнт маневреності власних коштів |

20 |

Коефіцієнт довгострокового залучення позикових коштів |

21 |

Коефіцієнт структури залученого капіталу |

22 |

Рентабельність продажу,% |

23 |

Рентабельність виробництва, % |

24 |

Рентабельність сумарного капіталу, % |

Продовження таблиці 3.2.

1 |

2 |

25 |

Рентабельність чистих активів, % |

26 |

Рентабельність оборотного капіталу, % |

27 |

Рентабельність власного капіталу, % |

28 |

Показник валового доходу, % |

29 |

Показник чистого прибутку, % |

30 |

Оборотність дебіторської заборгованості |

31 |

Оборотність кредиторської заборгованості |

32 |

Середній період погашення дебіторської заборгованості |

33 |

Середній період погашення кредиторської заборгованості |

34 |

Оборотність активів |

35 |

Оборотність постійних активів |

36 |

Коефіцієнт фінансової незалежності |

37 |

Оборотність чистих активів |

38 |

Оборотність товарно–матеріальних запасів |

39 |

Середній період обороту товарно–матеріальних запасів |

40 |

Тривалість фінансового циклу |

41 |

Оборотність готової продукції |

42 |

Оборотність власного капіталу |

Відбір показників було проведено на основі статистичної бази (значення наведених коефіцієнтів для підприємства кожної з груп) із допомогою t-критерію Ст'юдента й коефіцієнта кореляції.

Базовий алгоритм лінійної багатофакторної дискримінантної функції можна відобразити наступною формулою [35, с. 150]:

Z = ao + a1x1 + a2x2 + a3x3 + … + aрxр + е, (3.1)

де Z – залежна змінна (інтегральний показник фінансового стану підприємства);

хь х2,...хр – незалежні змінні (показники) дискримінантної моделі;

а0, а1 а2...,ар – параметри дискримінантної моделі;

е – неспостережувана випадкова величина або помилка.

Відбір показників було проведено на основі статистичної бази (значення наведених коефіцієнтів для ДП «Харківський машинобудівний завод «ФЕД» за період, що аналізується з поділом на вищевказані групи) із допомогою t-критерію Стьюдента й коефіцієнта кореляції.

Якщо значення t-критерію Стьюдента потрапляє в критичну зону, то відкидаємо нуль-гіпотезу. А якщо воно вище від критичного значення, то приймаємо гіпотезу Н1 : б ≠ 0 і вирішуємо, що відповідний параметр статистично значимий.

Таким чином, було виключено 25 показників. Значення t-критерію Стьюдента для кофіцієнтів, що залишилися, проранжовано в порядку зменшення. Остаточний відбір показників було здійснено з дотриманням двох умов:

максимізації фактичного значення t-критерію Стьюдента;

мінімізації коефіцієнта кореляції між показниками, що відбиралися.

Отже, з 17-ти показників, які залишилися та були проранжовані виділяємо три фінансових показника:

коефіцієнт маневреності власного оборотного капіталу (Х1);

коефіцієнт фінансової залежності (Х2);

коефіцієнт оборотності активів (Х3);

Показники ліквідності та платоспроможності не ввійшли до сформованої системи, що пов'язано з особливостями машинобудівної галузі й української економіки в цілому.

Параметри моделі а0, а1, а2 необхідно оцінити методом найменших квадратів. Рішення й отримання параметрів моделі багатомірної регресії можна представити, використовуючи матричну форму запису системи нормальних рівнянь, для зручності розрахунків створимо таблицю 3.3.

Таблиця 3.3– Розрахунок параметрів дискримінантної моделі

№ з/п |

Z |

Х1 |

Х2 |

Х3 |

1 |

702 |

0,27 |

1,04 |

0,5 |

2 |

723 |

0,29 |

1,05 |

0,3 |

3 |

796 |

0,31 |

1,07 |

0,4 |

4 |

825 |

0,34 |

1,09 |

0,4 |

5 |

18 |

0,24 |

1,12 |

0,5 |

6 |

–4221 |

0,33 |

1,13 |

0,3 |

Хсер. |

– |

0,29666667 |

1,08333 |

0,4 |

З вихідних характеристик економічного об’єкта являються незалежними (Х1, Х2, Х3) або факторними ознаками: частка власних оборотних активів у покритті запасів, коефіцієнт оборотності кредиторської заборгованості, коефіцієнт заборгованості, а залежною або результативною ознакою (Y) – чистий прибуток.

Дискримінантна функція буде мати такий вигляд [35, c. 54]:

Z = 1,8854 + 0,2587x1 – 0,3421x2 + 0,2554x3 , (3.2)

де х1 – коефіцієнт маневреності власного оборотного капіталу;

х2 - коефіцієнт фінансового ризику;

х3 – коефіцієнт оборотності активів.

Таким чином, ми отримали модель лінійного програмування, яка показує залежність прибутку підприємства від таких факторів, як коефіцієнт маневреності власного оборотного капіталу, коефіцієнт фінансового ризику та коефіцієнт оборотності активів. Із математичного виразу даної моделі видно, що зі збільшенням коефіцієнту маневреності власного капіталу збільшується загальний прибуток досліджуваного підприємства, зі збільшенням коефіцієнту фінансового ризику загальний стан підприємства погіршується (відповідно, спостерігається обратнопропорційна залежність між даним показником та результируючим фактором). А зі збільшенням оборотності активів, відповідно, і збільшується і загальний прибуток підприємства, тобто, наявна прямо пропорційна залежність між фактором та результатом.

Підставимо значення х1, х2, х3 в дискримінантну функцію і знайдемо Z. Отримані дані зведемо в таблицю 3.4.

Таблиця 3.4 – Розрахунок середньоквадратичного відхилення параметрів дискримінантної моделі

Z |

X |

еі |

∑еі2 |

∑ (У–Усер) |

∑ (У– Усер)2 |

702 |

1868,71 |

1166,7127 |

238047,5243 |

894,83 |

800720,7289 |

723 |

1964,05 |

1241,051 |

234020,5846 |

915,83 |

838744,5889 |

796 |

1831,3 |

1035,3033 |

259185,9230 |

988,83 |

977784,7689 |

825 |

1728,28 |

903,2809 |

81688,9637 |

1017,83 |

1035977,909 |

18 |

531,882 |

513,8818 |

43307,5044 |

210,83 |

44449,2889 |

–4221 |

-3730,1 |

-490,9 |

39097,8100 |

-4028,17 |

16226153,55 |

Разом |

х |

|

895348,3100 |

х |

19921830,83 |

Розрахуємо оцінку дисперсії випадкової величини є:

σ2е

=

![]() = 447674,155

= 447674,155

Тоді, середньоквадратичні відхилення параметрів а0, а1, а2, а3 дискримінантної моделі:

σ2а0 = 447674,155 Ч 0,86394 / 19,31619 = 141,5018; σа0 = 11,8955;

σ2а1 = 447674,155 Ч 0,66834 / 19,31619 = 124,4569; σа1 = 11,1560;

σ2а2 = 447674,155 Ч 0,0438 / 19,31619 = 91,8608; σа2 = 9,6977;

σ2а3 = 447674,155 Ч 0,4114 / 19,31619 = 97,6455; σа3 = 10,0544.

Розрахуємо значення детермінації (R2) та множинної кореляції (R) для даної моделі за наступною формулою [76, c. 104]:

R2

= 1 –![]() ,

(3.3)

,

(3.3)

де R2 – коефіцієнт детермінації.

R2

=

1 –![]() =

0,9551 або 95,51%; R = 0,9773 або 97,73%.

=

0,9551 або 95,51%; R = 0,9773 або 97,73%.

Оскільки значення R (0,8325) близьке до 1, то дану дискримінантну модель можна використовувати для аналізу та прогнозу економічних явищ.

Здійснимо перевірку гіпотез щодо параметрів побудованої дискримінантної моделі, тобто перевірку моделі на адекватність за допомогою t-розподілу Стьюдента. У цьому випадку t-статистика для параметрів з (n–k) ступенями вільності даної моделі має вигляд [35, с. 62]:

t = з (n–k) ступенями вільності, (3.4)

де аі – оцінка параметра дискимінантної моделі;

σаі2 – оцінка дисперсії параметра дискримінантної моделі;

n – кількість спостережень;

k – кількість параметрів даної моделі.

Якщо значення t попадає не в критичну зону, тобто –tɑ/2<t<tɑ/2 з (n–k) ступенями вільності та при (ɑ х 100%) рівні значимості, можна зробити висновок, що з імовірністю (1 – ɑ) оцінка є статистично незначимою.

Тобто якщо df=1, задаємо ɑ = 0,10 або 10%, тоді за таблицею t-розподілу Ст'юдента, t = 2,92.

Розрахуємо t-статистику для параметрів даної моделі:

t0 = 1,8854 / 0,1415 = 13,3243, отже 13,3243 > 2,92;

t1 = 0,2587 / 0,1244 = 2,9795, отже 2,9795 > 2,92;

t2= -0,3421 / 0,0918 = 3,7266, отже 3,7266 > 2,92;

t3 = 0,2554 / 0,0997 = 436,97, отже 3,5617 > 2,92.

Важливим аспектом дискриміпантного аналізу є підбір ключа інтерпретації отриманих результатів – так званої лінії поділу. Критичне значення інтегрального показника розраховують як математичне сподівання середніх значень показників. Але слід зауважити, що існує симетрична "туманна" зона навколо отриманого значення лінії поділу підгруп підприємств, у межах якої однозначна діагностика підприємства ускладнена через імовірність похибки.

Отже, tɑ/2 = 2,92 при df =1, задаємо ɑ = 0,10 або 10%. Розрахуємо похибку (∆Z) для дискримінантної моделі [35, c. 65]:

∆Z

= 2,92 Ч

![]() , (3.5)

, (3.5)

де А1 – добуток транспонованої матриці вектора – стовпця середніх значень показників фінансового стану та оберненої матриці A даної моделі;

А2 – матриця вектора-стовпця середніх значень показників фінансового стану даного підприємства.

Далі розрахуємо Z при середніх значеннях показників фінансового стану даного підприємства.

Z = 1,8854 + 0,2587 Ч 0,2966 – 0,3421 Ч 1,0833 + 0,2554 Ч 0,4 = 1,6937

Таким чином, отримаємо наступну інтерпретацію значень інтегрального показника:

І < -0,3839 – неплатоспроможне підприємство;

-0,3839 < І < 1,6937 – необхідні додаткові дослідження;

І > 1,6937 – робота підприємства в межах норми.

Отриману модель було перевірено на достовірність і адекватність. Одним із основних показників достовірності моделі й наявності помилки в ній є коефіцієнт детермінації. Для розробленої моделі він становить 97,73%. Таке значення є цілком придатним і свідчить про статистичну достовірність моделі. Ймовірність помилки дорівнює 2,27%, і її можна пояснити такими факторами:

1) необ'єктивність наданих підприємством показників;

істотний вплив зовнішніх факторів, що не підлягають прогнозуванню;

неможливість урахування якісних факторів;

похибки при розрахунках.

Головним статистичним параметром, який використовують для тестування моделей, отриманих із допомогою дискримінантного аналізу, є критерій "лямбда Вілкса". Його використовують для оцінки спроможності дискримінантної функції розпізнавати класи в багатовимірному ознаковому просторі.

Розрахуємо "лямбда Вілкса" для розробленої дискримінантної моделі неплатоспроможності за формулою [76, с. 34]:

Lw = 1 / 1+γ, (3.6)

де Lw – значення критерія "лямбда Вілкса";

γ – дискримінантний критерій.

Відповідні розрахунки параметрів в рамках побудови дискримінантної моделі базуються на необхідності відповідності дискримінантного критерію [76, с. 36]:

γ = OS (a) / OS (w) max, (3.7)

де OS (а) – міжгрупова варіація залежної змінної;

OS (w) – внутрігрупова варіація залежної змінної.

Отже, дискримінантний критерій побудованої моделі:

γ = 895348,31 / 19921830,83 / 4 = 0,17292.

Знайдемо "лямбда Вілкса":

Lw = 1 / (1+у)=1/ (1+0,17292) = 0,6834.

Таким чином, для розробленої моделі значення «лямбди Вілкса» становить 0,6834, що є цілком прийнятним, і свідчить про те, що відібрані показники забезпечують дискримінацію між групами.

За результатами розробленої моделі, дане підприємство віднесено до неплатоспроможних, оскільки у 2009 році -0,4533; -0,3839.Отже, застосування таких статистичних інструментів, як статистика Стьюдента, дискримінантний аналіз, коефіцієнт детермінації, лямбда Вілкса, дало змогу розробити дискримінантну модель інтегральної оцінки фінансового стану об'єкта дослідження (ДП «Харківський машинобудівний завод «ФЕД»). Відповідно, за наявних умов підприємства, розрахованих коефіцієнтів фінансового ризику, оборотності активів та маневреності власного оборотного капіталу за період в 3 роки результуючий показник виявився на рівні, що свідчить про неплатоспроможність підприємства в досліджуваному періоді. Проте слід зауважити, що для більш точного аналізу слід використовувати більшу кількість крапок для побудови економіко-математичної моделі.

Окрім того, розроблена модель інтегральної діагностики фінансового стану підприємства з використанням встановлених домінантних факторів, які мають вирішальне значення для розробки та впровадження управлінських дій щодо поліпшення фінансового стану підприємства.

Таким чином, було визначено ключові проблеми державного підприємства «Харківський машинобудівний завод «ФЕД», які пов’язані, перш за все, з рентабельністю, та розроблений комплекс заходів по покращенню негативного становища підприємства з рентабельності діяльності. Окрім цього, основними проблемами досліджуваного підприємства є: недостатня кількість кадрового складу серед працівників виробництва, що викликає простої обладнання, похилий вік більшості виробничого персоналу, що перешкоджає запровадженню новітнього обладнання та корінній модернізації існуючого. Недоліки існують і в адміністративно-управлінському персоналі. Саме непрофесійні дії економістів та нормувальників викликали диференціацію заробітної платні серед працівників однакових професій в різних цехах, що виконують однакову роботу. Також в цьому розділі була побудована дискримінантна модель діагностики банкрутства підприємства із застосуванням програмного забезпечення Statistica 6.0. За результатами розрахунків коефіцієнту варіації, побудована модель має незначну похибку і є адекватною до застосування в конкретному випадку. Проте слід зауважити, що для більш точного моделювання ситуації та, відповідно, більш широкого застосування, необхідно застосовувати більшу кількість точок, на базі яких будується економіко-математична модель.