2 Аналіз фінансового стану державного підприємства «харківський машинобудівний завод «фед»

2.1Характеристика фінансово-господарської діяльності ДП «Харківський машинобудівний завод «ФЕД»

Державне підприємство «Харківський машинобудівний завод «ФЕД» було засноване в грудні 1927 року на базі дитячої трудової комуни імені Ф.Е.Дзержинського, в 2002 році підприємство відсвяткувало 75-річний ювілей. В 1932 році підприємство, вперше в Радянському Союзі, розробили виробництво електросвердлилок, в 1933 році – перший в СРСР малоформатний плівковий фотоапарат «ФЕД».

В роки Вітчизняної Війни завод випускає військову продукцію – снайперські приціли, перископи, панорами Герца, а з липня 1942 року переходить на виробництво насосів безпосереднього вприску НБЗУ на двигуни літаків Ла-5.

З 1971 року завод – головне підприємство науково-виробничого машинобудівного об’єднання «ФЕД», в склад якого входять ЗАО «Механічний завод» в Луганській області, ОАО «Вовчанський агрегатний завод» і Харківське агрегатно-конструкторське бюро.

Харківський машинобудівний завод «ФЕД» спеціалізується на серійному виробництві і ремонті складних та високоточних інтегральних гідроприводів, паливо-регулюючої апаратури, електропровідних насосів і насосних станцій, гідромоторів і гідроблоків управління та ін. агрегатів для автомобілебудування, транспортного і сільськогосподарського машинобудування.

Продукція підприємства унікальна і не має аналогів в СНГ, відрізняється високою науковістю і високим технічним рівнем, застосовується практично на всіх видах літаків та гелікоптерів, що виробляються в країнах СНГ, та експлуатується більш ніж в 60 країнах світу.

Партнерами підприємства являються Пермське АО «Стар», Московське ОАО «Кристалл» і НПП «ЕГА», ФГУПП завод ім. Клімова, КнААПО, ІАПО та багато інших.

У виробництві полімерних виробів виробляються деталі будь-яких конфігурацій із різноманітних пластмас на сучасних термо- та реактопласт автоматах, резино технічні вироби різноманітного призначення (уплотнюючі кільця, прокладки, манжети та ін..) із технічно,ї харчової, спеціальної резин, пластикатів та ін. полімерних матеріалів.

Інструментальне виробництво практично повністю забезпечує потребу підприємства в спеціальному метало ріжучому інструменті, спеціальному вимірювальному інструменті, складній оснастці для «гарячих» цехів.

Випробувальні станції виробляють повний комплекс механічних, кліматичних, спеціальних та інших експлуатаційних перевірок для підтвердження якості виробів з різними технічними характеристиками.

До позитивних рис підприємства також можна віднести проведення широкого маркетингу ринків збуту своєї продукції, активну участь у формуванні ринків.

Таким чином, збережені та розширені ринки Росії за рахунок поставки ремонтних агрегатів і ремонтних групових комплексів. Участь в міжнародних виставках дозволила заключити контракти на поставки і ремонт виробів з Китаєм, Індією, Іраном, Йорданією, Колумбією, Перу та іншими країнами.

Створені оптимальні умови для високопродуктивної праці, буту, та відпочинку для працівників, що дозволяє підвищити відданість працівників посаді на заводі та підвищити продуктивність праці. Так, на балансі підприємства знаходяться база відпочинку «Золотий берег», дитячий оздоровчий табір «ФЕДівець», водно-гребна база, заводський клуб, яхт-клуб, лікарня.

Комбінування високого виробничого, науково-технічного, кадрового потенціалу та розвинена, діюча соціальна сфера заводу дозволяють випускати якісну, конкурентоспроможну продукцію, сприяють стійкому позитивному іміджу підприємства на ринках ближнього та дальнього зарубіжжя.

В 2010 році перед керівництвом підприємства стоять складні завдання: виправити негативну ситуацію з тенденціями основних фінансових показників, такі як ліквідність, рентабельність, фінансова незалежність тощо; не допустити подальшого зниження показників, зберегти досягнуті обсяги виробництва товарної продукції, не допустити погіршення соціального становища працівників на підприємстві, зменшивши рівень заробітної платні робітників задля вирішення корпоративних проблем, освоїти нові ринки збуту своєї продукції та утримати вигідне становище на вже освоєних ринках. Зберегти існуючий імідж підприємства як надійного постачальника комплектуючих авіаційної та машинобудівної промисловості, зберегти та, за можливості, підвищити обсяги реалізації продукції, також необхідно вирішити внутрішні проблеми підприємства, що суттєво впливають на ефективність його діяльності в середньо та довгостроковій перспективі. Це стосується і проблем модернізації обладнання, і проблем залучення молодих кадрів, які не завжди прагнуть працювати на виробництві та багато інших завдань.

Широке коло завдань сягають плани створення та розробки нових видів продукції підвищення її технічного рівня, якості та сертифікації виробів, впровадження прогресивної технології, механізації і автоматизації виробництва, вдосконалення планування, організації контролю й управління підприємством, капітального ремонту і модернізації основних фондів, цільових заходів по економії сировини, матеріалів та енергетичних ресурсів, науково-дослідницьких та конструкторських робіт, рішення яких необхідно здійснити в 2010 році.

Але ж на заводі є і проблеми – якість, яку необхідно підвищувати та низька продуктивність праці. Керівництво вживає заходів щодо вирішення цих питань: закупає нове обладнання та інструмент, вдосконалює технології, і цю роботу треба продовжувати. Зі вступом України в ВТО (Всесвітня торговельна організація) стали жорсткішими вимоги щодо якості українських товарів. Адже ми повинні навчитися конкурувати із європейськими фірмами. Перший квартал 2010 року «ФЕД» закінчив із добрими результатами. Темп зростання товарної продукції склав 151%, реалізація виросла на 200%., валовий прибуток склав 153%. Зросла продуктивність праці (140%), при цьому заробітна платня – на 128,8%. Завод вийшов на 25 млн товарної продукції в місяць (в 209 році с передньому щомісячно завод виготовляв продукції на 21 млн. грн..). Випуск товарної продукції зростає, але зріст не відповідає планам, що керівництво підприємства ставило на рік.

Покращились взаємовідносини між заводськими службами, стабілізувався фінансовий стан підприємства. З 37 млн. грн. до 15 млн. грн.. зменшено кредитний портфель. Підприємство поступово виходить з передплат.

Протягом року вдосконалювалась організація управління виробництвом (планування, облік, оцінка роботи підрозділів по виконання номенклатурних завдань). Проводилась розробка і виконувались заходи щодо нарощення виробничих потужностей, проходить впровадження нового обладнання й інструмента, вдосконалюються і переглядаються старі технології, вирішуються кадрові питання. Завод активно розширює нові напрями діяльності.

Державне підприємство «Харківський машинобудівний завод «ФЕД» в Харкові і в цілому по Україні має високий імідж. Підприємство стабільно працює, своєчасно сплачує податки, працівники мають середню заробітну платню і вище, ніж в багатьох галузях промисловості. В кінці 2009 року перед колективом було поставлено завдання зростити обсяги випуску товарної продукції до 30 млн.грн. щомісячно. Поки що колектив не впорався з цим завданням. Щомісячно проводиться аналіз результатів роботи керівництвом підприємства і головні причини невиконання поставлених завдань – це великі втрати робочого часу в процесі виробництва (недосконала організація праці, управління виробництвом, нечітка робота системи ППР, простої обладнання, нестабільність техпроцесів та інші причини). Є об’єктивні причини – не вистачає виробничих працівників. Тому проводиться велика робота по набору і навчанню, але вона ще недостатня. Приходить багато нових людей, яких необхідно навчити випускати складну продукцію, де потрібно відчувати мікрони.

Найбільша проблема на заводі – це великі втрати від браку. Наприклад, 30 березня було укомплектовано шість агрегатів АРМ-19, котрі чекає Воронеж. 21 квітня закінчили обробляти останній агрегат, адже в процесі обкатки на стенді виявили брак. А підприємство могло б продати вищезазначені агрегати ще в березні і отримати з цього дохід. За повернення в Україну неліквідної продукції завод сплачує 20% ввізного НДС та 5% - митний збір. Що суттєво підриває інфраструктуру підприємства, адже ці гроші могли бути потрачені на заробітну платню, соціальну сферу, придбання нового обладнання тощо.

Директор заводу відмітив питання по оплаті праці. За його думкою, на підприємстві вона не досконала. В березні зросла доля виплат, а товарної продукції не стало більше. Ріст заробітної платні в березні склав 10%, в той час як ріст товарної – всього 2,7%. Це в корні невірно. Є категорія працівників, що отримує заробітну платню 7 тисяч гривень, але випускають продукції в половину менше.

Директор заводу А.А. Жданов поставив перед колективом підприємства задачі на другий квартал 2010 року:

забезпечити виконання затвердженого плану виробництва товарної продукції і її реалізації;

забезпечити виконання всіх розділів бізнес-плану, зокрема, по технічному переоснащенню;

підняти рівень якості праці (працівникам, технологам, конструкторам, керівникам та ін.).

забезпечити подальший рівень розвитку праці і зростання заробітної плати.

Значний обсяг роботи виконує фінансовий відділ заводу щодо підтримання належного рівня планово-фінансових показників фінансово-господарської діяльності тощо.

Графіки відвантаження продукції відділ збуту обов'язково узгоджує з фінансовим відділом. їх складають на основі графіків випуску кожного найменування продукції, договорів на поставку (або договорів на закупівлю за державні кошти).

Для контролю за ходом реалізації продукції фінансовий відділ одержує від відповідних підрозділів дані про фактичний випуск і відвантаження продукції.

Процес надходження виручки від реалізації значною мірою залежить від своєчасного і правильного оформлення платіжно-розрахункових документів, які пред'являються покупцям. За це повністю відповідає фінансовий відділ підприємства. Особливо ускладнюється ця робота з переходом на форми розрахунків, пов'язані з попередньою оплатою продукції. Фінансова служба повинна своєчасно вислати покупцям рахунки-фактури або платіжні вимоги-доручення для попередньої оплати коштів під передбачені угодами поставки, а після фактичного отримання коштів на поточний рахунок проконтролювати факт відвантаження (відпуску) і дотримання усіх умов договору поставки.

Якщо відвантаження продукції відбувається без дотримання умов обов'язкової попередньої оплати, дуже важливо мати у фінансовому відділі певну систему контролю за ходом надходження коштів від платників і прийняття відповідних заходів до порушників платіжної дисципліни. Ця робота координується з юридичною службою підприємства, бо нерідко виникає потреба вести претензійне листування з покупцями, готувати документи до господарського суду, в тому числі у разі необхідності підприємству виступати як позивачеві у справах про банкрутство своїх партнерів.

Маючи оперативно-планову інформацію стосовно виробництва й відвантаження продукції та використовуючи дані про надходження коштів на банківський рахунок (виписки банку підприємство одержує щоденно), фінансовий відділ підприємства організовує оперативний облік і контроль за процесом реалізації продукції. Форми такого обліку та оперативного контролю (журнали, таблиці, машинограми) мають давати відповіді принаймні на такі запитання:

яким є становище з надходженням виручки на той чи інший день;

якими є в розпорядженні підприємства реальні заділи для майбутнього надходження виручки;

з вини яких підрозділів і служб підприємства відбувається відставання від намічених планів реалізації продукції і надходження виручки.

Контроль за використанням фінансових ресурсів може бути ефективним, якщо він охоплює всі ланки фінансової діяльності підприємства: формування витрат на виробництво, надходження виручки від реалізації, використання грошових нагромаджень, формування й використання коштів на створення основних і оборотних засобів. Причому цей контроль має бути безперервним і доповнюватися комплексним аналізом фінансового стану підприємства.

Для виконання своїх функцій з управління фінансовими ресурсами і контролю за їх раціональним використанням фінансова служба підприємства виконує необхідні розрахунки й на їх основі вносить обґрунтовані пропозиції керівництву підприємства про розподіл наявних фінансових ресурсів між виробничими структурними підрозділами (цехи, дільниці, бригади основного і допоміжного виробництва), функціональними службами (відділи матеріально-технічного постачання, збуту, головного механіка, головного технолога тощо); розробляє поточні та оперативні фінансові плани та інші планово-фінансові документи; вишукує резерви збільшення прибутку й надходження інших фінансових ресурсів для забезпечення потреб підприємства у коштах на фінансування виробництва, капітальних вкладень, соціально-культурних потреб; здійснює контроль за виконанням показників фінансового плану підрозділами й підприємством у цілому, а також за недопущенням використання фінансових ресурсів на непродуктивні витрати; організовує партнерські відносини з комерційними банками; здійснює оперативний контроль за надходженням грошових коштів у ході реалізації підприємством своєї продукції, послуг, за своєчасним вирішенням суперечок у сфері розрахунків з покупцями та постачальниками; забезпечує всю роботу по виконанню фінансових зобов'язань підприємства перед державним бюджетом щодо внесення податків, інших (неподаткових) платежів, перед позабюджетними фондами, банками, постачальниками сировини, матеріалів і послуг, робітниками і службовцями (заробітна платня, виплати соціального страхування тощо); разом з іншими економічними (відділи планово-економічний, праці і заробітної плати), виробничими і технічними підрозділами комплексно аналізує господарсько-фінансову діяльність підприємства та його окремих структурних підрозділів, у процесі чого виявляються причини невиконання планів і завдань з виробництва продукції, її собівартості, валових доходів і валових витрат, прибутку, причини й винуватці непродуктивних витрат і витрат, що призводять до збитків і зниження рентабельності роботи підприємства, намічаються шляхи подолання цих причин; бере активну участь у заходах, спрямованих на запровадження внутрішнього комерційного розрахунку на підприємстві, колективного підряду в цехах, відділах та інших службах; вивчає стан фінансового ринку країни й регіону для планування і прийняття рішень в інвестиційній сфері (емісія і придбання акцій, облігацій, інших цінних паперів, залучення банківських кредитів тощо).

Ефективна організація фінансової роботи на підприємстві в ринкових умовах неможлива, якщо фахівці всіх економічних служб, насамперед фінансової, нездатні швидко й кваліфіковано орієнтуватись у вкрай динамічному фінансовому правовому полі України. Тому неодмінною умовою успішного функціонування підприємства є тісна координація роботи його фінансової служби (як, зрештою, й інших функціональних підрозділів) з юридичною службою.

2.2 Аналіз ліквідності державного підприємства «Харківський машинобудівний завод «ФЕД»

Перед тим, як починати безпосередній аналіз діяльності підприємства, слід визначити певні теоретичні положення щодо предмета аналізу.

Ліквідність – термін, який характеризує здатність окремих видів майнових цінностей швидко і без значних втрат своєї вартості перетворюватися у грошові кошти.

Ліквідність активів – характеристика окремих видів активів підприємства по їх здатності до швидкого перетворення в грошову форму без втрати своєї балансової вартості з метою забезпечення необхідного рівня платоспроможності підприємства.

З цієї точки зору можна виділити ліквідні і важко ліквідні активи.

До ліквідних активів відносяться оборотні активи підприємства:

грошові кошти та короткострокові фінансові вкладення;

дебіторська заборгованість;

запаси.

До важко ліквідних активів відносяться необоротні активи підприємства.

Аналіз ліквідності балансу показує, у якій мірі підприємство здатне розплатитися по короткострокових зобов'язаннях поточними активами.

Аналіз ліквідності дозволяє відповісти на питання:

у якій мірі підприємство може покривати свої поточні борги?

який рівень надійності цього покриття?

чи можливе додаткове залучення короткострокових зобов'язань без критичного погіршення ліквідності?

Показники ліквідності балансу є обмежуючими чинниками для ефективності. Отже, ріст ефективності діяльності компанії часто відбувається при зниженні загального рівня ліквідності і навпаки. Необхідно контролювати, зіставляти і керувати значеннями цих показників, виходячи з поточних умов і політики розвитку бізнесу.

Аналіз ліквідності підприємства проводиться на основі даних балансу і може бути проведений шляхом співставлення безпосередньо балансових показників активів і пасивів, а також шляхом розрахунку фінансових коефіцієнтів [22; с.78].

Аналіз ліквідності активів підприємства допомагає визначити можливість покриття зобов'язань підприємства його активами, строк перетворення яких у грошові кошти відповідає строку погашення зобов'язань.

Активи підприємства залежно від швидкості перетворення їх у грошові кошти поділяються на 4 групи:

1) найбільш ліквідні активи - А(1);

2) активи, що швидко реалізуються - А(2);

3) активи, що повільно реалізуються - А(3);

4) активи, що важко реалізуються - А(4).

Зобов'язання підприємства (пасиви балансу) залежно від терміну їх сплати поділяються на 4 групи:

1) найбільш термінові зобов'язання - П(1);

2) короткострокові пасиви - П(2);

3) довгострокові та середньострокові пасиви - П(3);

4) постійні пасиви - П(4).

Для оцінки ліквідності ДП ХМЗ «ФЕД» необхідно розрахувати та проаналізувати такі показники, як [21; с.49]:

коефіцієнт покриття;

коефіцієнт поточної ліквідності,

коефіцієнт швидкої ліквідності;

коефіцієнт абсолютної ліквідності;

чистий оборотний капітал.

Спочатку проведемо аналіз ліквідності балансу підприємства. Для цього потрібно згрупувати актіви і пасиви підприємства в 4 групи за ступенем ліквідності та за терміном погашення відповідно (таблиця 2.1).

Таблиця 2.1 – Аналіз ліквідності балансу ДП «ХМЗ «ФЕД» за 2007 рік,тис.грн.

Актив |

На початок періоду |

На кінець періоду |

Пасив |

На початок періоду |

На кінець періоду |

Платіжний надлишок (+) або нестача (-) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7=2-5 |

8=3-6 |

1. Найбільш ліквідні активи (А1 =ф1ст р. 220+230+240+250) |

615 |

769 |

1. Найбільш термінові зобов’язання (П1 = ф1 ст р. 520+…+610) |

5160 |

5759 |

-4545 |

-4990 |

2. Активи, що швидко реалізуються (А2 = ф1 ст р. 150+...+210) |

4611 |

6194 |

2. Короткострокові пасиви (П2 = ф1 ст р. 500+510) |

2220 |

5285 |

-1583 |

909 |

3. Активи, що повільно реалізуються (А3 = ф1 ст р. 100+110+120+130+140) |

22514 |

28542 |

3. Довгострокові пасиви (П3 = ф1 стр.480) |

2500 |

6450 |

20014 |

22092 |

4. Активи, що важко реалізуються (А4 = ф1 ст р. 080+270) |

32035 |

32344 |

4. Постійні пасиви (П4 = ф1 стр .380+430+630) |

49895 |

50365 |

-17860 |

-18021 |

Результати проведених розрахунків по підприємству ДП «ХМЗ «ФЕД» за 2007 рік свідчать, що в цій організації зіставлення підсумків груп за активом і

пасивом має такий вигляд на початок і на кінець досліджуваного періоду:

А(1) < П(1); А(2) > П(2); А(3) > П(3); А(4) < П(4).

Як бачимо, спостерігається нестача найбільш ліквідних активів для покриття найбільш термінових зобов’язань. Ця нестача становить значну суму коштів (4990 тис.грн), а отже така ситуація є загрозливою для підприємства. Керівництву підприємства необхідно вживати заходи для того, щоб збільшити частку своїх найбільш ліквідних активів та контролювати ситуацію, щоб попередити появу цих негативних явищ в майбутньому.

Отже, виходячи з того, що нерівність А(1) >= П(1); А(2) >= П(2); А(3) >= >=П(3); А(4) <= П(4) в даному випадку не виконується, можна стверджувати, що ліквідність балансу підприємства відмінна від абсолютної. Для аналізу тенденцій проведемо аналіз ліквідності балансу за 2008 та 2009 роки. Розрахунки ліквідності балансу агрегатним методом подано в таблицях 2.2 та 2.3.

Таблиця 2.2 – Аналіз ліквідності балансу ДП «ХМЗ «ФЕД» за 2008 рік, тис.грн

Актив |

На початок періоду |

На кінець періоду |

Пасив |

На початок періоду |

На кінець періоду |

Платіжний надлишок (+) або нестача (-) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7=2-5 |

8=3-6 |

1. Найбільш ліквідні активи (А1 =ф1 р. 220+230+240+250) |

769 |

435 |

1. Найбільш термінові зобов’язання (П1 = ф1 р. 520+…+610) |

5759 |

4332 |

-4990 |

-3897 |

2. Активи, що швидко реалізуються (А2 = ф1 р. 150+...+210) |

6204 |

9535 |

2. Короткострокові пасиви (П2 = ф1 р. 500+510) |

5285 |

9032 |

909 |

503 |

3. Активи, що повільно реалізуються (А3 = ф1 р. 100+110+120+130+140) |

28542 |

29435 |

3. Довгострокові пасиви (П3 = ф1 р.480) |

6450 |

7000 |

22092 |

22435 |

4. Активи, що важко реалізуються (А4 = ф1 р. 080+270) |

32344 |

31591 |

4. Постійні пасиви (П4 = ф1 р.380+430+630) |

50365 |

50632 |

-18021 |

-19041 |

Як бачимо, за 2008 рік ситуація докорінно не змінилась та нерівність агрегатів активу та пасиву балансу продовжує складати нерівність А(1) < П(1); А(2) > П(2); А(3) > П(3); А(4) < П(4), що свідчить про тенденцію нестачі найбільш ліквідних активів. В той же час спостерігається деяке скорочення розриву між агрегатами активу і пасиву балансу. В наступній таблиці подані розрахунки ліквідності балансу агрегатним методом за 2009 рік.

Таблиця 2.3 – Аналіз ліквідності балансу ДП «ХМЗ «ФЕД» за 2009 рік, тис.грн

Актив |

На початок періоду |

На кінець періоду |

Пасив |

На початок періоду |

На кінець періоду |

Платіжний надлишок (+) або нестача (-) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7=2-5 |

8=3-6 |

1. Найбільш ліквідні активи (А1 =ф1 р. 220+230+240+250) |

435 |

632 |

1. Найбільш термінові зобов’язання (П1 = ф1 р. 520+…+610) |

4332 |

6175 |

-3897 |

-5543 |

2. Активи, що швидко реалізуються (А2 = ф1 р. 150+...+210) |

9535 |

10605 |

2. Короткострокові пасиви (П2 = ф1 р. 500+510) |

9032 |

8033 |

503 |

2572 |

3. Активи, що повільно реалізуються (А3 = ф1 р. 100+110+120+130+140) |

294352 |

36013 |

3. Довгострокові пасиви (П3 = ф1 р.480) |

7000 |

10200 |

22435 |

25813 |

4. Активи, що важко реалізуються (А4 = ф1 р. 080+270) |

31591 |

28165 |

4. Постійні пасиви (П4 = ф1 р.380+430+630) |

50632 |

49240 |

-19041 |

-21075 |

Таким чином, розрахувавши показники ліквідності балансу на ДП «ХМЗ «ФЕД» за 2007, 2008 та 2009 роки можна стверджувати, що на підприємстві спостерігається довгострокова проблема нестачі найбільш ліквідних активів таких, як поточні фінансові інвестиції та грошові кошти. Попри те, що результати агрегатного дослідження ліквідності балансу є дещо наближеними, керівництво підприємства має звернути увагу на те, що досить тривалий період на підприємстві спостерігається нестача найбільш ліквідних активів, а отже цей фактор може стати значною завадою в довгостроковій перспективі діяльності підприємства.

Але результати даного аналізу є дещо наближеними та нечіткими. Для більш детального дослідження ліквідності застосовують аналіз ліквідності за допомогою фінансових коефіцієнтів.

До аналізу коефіцієнтів ліквідності в закордонній та вітчизняній практиці фінансового аналізу існують дещо різні підходи. Більшість закордонних спеціалістів при розрахунку фінансових коефіцієнтів ліквідності обмежується двома показниками. Вітчизняні автори пропонують до розрахунку 3-5 показників. В своєму дослідженні ми використаємо такі показники, як: коефіцієнт забезпеченості власними оборотними коштами, коефіцієнт покриття, коефіцієнт швидкої ліквідності та коефіцієнт абсолютної ліквідності. Виходячи з результату цих показників можна буде доволі об’єктивно оцінити стан ліквідності досліджуваного підприємства. [22; с.215] Результати розрахунків подано в таблиці 2.4.

Таблиця 2.4 – Розрахунок фінансових коефіцієнтів ліквідності на базі даних ДП «ХМЗ «ФЕД» [13; с.130]

Показник |

Формула розрахунку |

2007р |

2008р |

2009р |

Коефіцієнт покриття |

Ф1 р.260 Ф1 р.620 |

3,223 |

2,954 |

3,245 |

Коефіцієнт швидкої ліквідності |

Ф1(р260-р100-р110-р120-р130-р140) Ф1 р.620 |

0,631 |

0,746 |

0,804 |

Коефіцієнт абсолютної ліквідності |

Ф1 (р.220 + р.230 + р.240) Ф1 р.620 |

0,045 |

0,018 |

0,032 |

Коефіцієнт забезпеченості запасів і витрат ВОК |

Ф1 р.380-080 Ф1 р.260 |

0,508 |

0,492 |

0,466 |

На базі проведених розрахунків показників ліквідності можна зробити повноцінний висновок щодо поточного стану ліквідності в середньостроковому періоді на ДП «ХМЗ «ФЕД». Аналіз показників за три роки дає можливість прослідкувати тенденції, що наявні на досліджуваному підприємстві та зробити певні припущення щодо подальшої динаміки показників ліквідності. Аналіз ліквідності дозволить зробити висновки про базове фінансове становище підприємства, визначити достатність високоліквідних коштів та порівняти з об’єктивно необхідним розміром ліквідних активів. Для ілюстрації динаміки показників ліквідності побудуємо діаграму, яка подана на рис. 2.1.

Рисунок 2.1 - Динаміка показників ліквідності за період з 2007 по 2009 рік на ДП «ХМЗ «ФЕД»

Як видно з діаграми, на підприємстві майже відсутня позитивна динаміка показників ліквідності. Серед розрахованих показників стабільну позитивну тенденцію має лише коефіцієнт швидкої ліквідності, в той час як динаміка коефіцієнту покриття та коефіцієнта абсолютної ліквідності носить нестабільний характер, а динаміка коефіцієнта забезпеченості запасів і витрат власними оборотними коштами взагалі має сталу негативну тенденцію в середньостроковому періоді.

Коефіцієнт покриття характеризує, наскільки вірогідне погашення поточних зобов’язань за рахунок оборотних активів [16; с.29].

При розрахунку цього показника станом на 2007 рік було виявлено, що ДП «ХМЗ «ФЕД» має прийнятну кількість оборотних активів для погашення поточної заборгованості. На 1грн.поточних зобов’язань підприємство має 3,22 грн оборотних активів. При розрахунку цього показника на 2008 рік встановлено, що на 1 грн. поточних зобов’язань приходиться 2,95 грн оборотних активів. Показник знаходиться ще в досить прийнятному стані (>1), але спостерігається негативна динаміка цього показника у звітному періоді (зменшення на 0,27 грн). Проте, значення показника ще в прийнятному стані, перевищуючи критичну норму в 2 рази. Розрахувавши коефіцієнт покриття станом на 2009 рік, ми бачимо значне покращення коефіцієнту покриття в 2009 році в порівнянні з 2008 та 2007 роками. Відтак, коефіцієнт покриття станом на 2009 рік склав 3,24, що свідчить про те, що на 1 грн поточних зобов’язань приходиться 3,24 грн оборотних активів, що на 0,29грн більше показника 2008 року та на 0,02 грн більше показника 2007 року, то ж можна судити про циклічне збільшення досліджуваного показника в середньостроковому періоді. Проте, для забезпечення сталого зростання даного показника, підприємство може здійснювати певні заходи. Для покращення тенденцій підприємству необхідно збільшити обсяг (питому вагу) оборотних активів, або ж зменшувати частку поточних зобов’язань в структурі капіталу підприємства, що призведе до збільшення коефіцієнту покриття.

Коефіцієнт абсолютної ліквідності характеризує, наскільки можливе негайне погашення поточних зобов’язань за рахунок грошових коштів та їх еквівалентів [16; с.29].

При розрахунку цього показника станом на 2007 рік було виявлено, що підприємство має дефіцит грошових коштів та їх еквівалентів, відтак має суттєві проблеми з негайною платоспроможністю, адже коефіцієнт абсолютної ліквідності за 2007 рік склав 0,045 при нормативному значенні 0,2-0,35. Це означає, що підприємство має в розпорядженні всього 0,04 грн на кожну гривню найбільш термінових зобов’язань. Показник абсолютної ліквідності за 2008 рік зменшився ще на 0,027, що свідчить про подальше погіршення ситуації на підприємстві із готівковими коштами або їх еквівалентами. Також це говорить про те, що дана ситуація не є випадковою. Розрахувавши показник абсолютної ліквідності станом на 2009 рік, ми спостерігаємо деяке покращення показника порівняно зі значенням 2008 року (збільшення на 0,014 грн), проте ситуація все ж гірша, ніж була в 2007 році (значення коефіцієнта менше за показник 2007 року на 0,013). Дефіцит грошових коштів на підприємстві є сталою проблемою, і на ДП «ХМЗ «ФЕД» дана проблема протягом 2008 та 2009 років вирішена не була. На досліджуваному підприємстві вкрай необхідно впроваджувати заходи по підвищенню стану абсолютної ліквідності. Для цього необхідно, в першу чергу, збільшити наявні на підприємстві обсяги абсолютно ліквідних активів – грошових коштів та їх еквівалентів, до того ж необхідно створювати умови для обертання ліквідних коштів, потрібно якомога ефективніше використовувати наявні високоліквідні ресурси на підприємстві, забезпечуючи їх швидку оберненість.

Коефіцієнт швидкої ліквідності – ураховує якість оборотних активів і показує, наскільки покриваються зобов’язання підприємства за рахунок найбільш ліквідних оборотних активів. Різниця в порівнянні з показником абсолютної ліквідності полягає в тому, що коефіцієнт швидкої ліквідності є біль широким (коефіцієнт абсолютної ліквідності характеризує тільки стан абсолютно ліквідних активів – грошових коштів, а коефіцієнт швидкої ліквідності характеризує стан високо та середньо ліквідних активів) [16; с.29].

Розрахункове значення цього показника станом на 2007 рік відповідає нормативному і складає 0,631 (при нормативному значенні (0,5-1). Це свідчить про те, що на початок досліджуваного періоду підприємство мало задовільну ситуацію із показником швидкої ліквідності. За результатами господарської діяльності протягом 2008 року ситуація покращилась (значення показника зросло на 0,115 грн), що свідчить про задовільні тенденції щодо стану високо та середньо ліквідних активів на досліджуваному підприємстві. В 2009 році ситуація ще покращилась (показник швидкої ліквідності зріс на 0,058 грн порівняно з коефіцієнтом 2008 року та на 0,173 грн порівняно з показником 2007 року і склав 0,804). Це свідчить про те, що на підприємстві відбувається стала позитивна тенденція щодо досліджуваного показника. Зростання цього показника відбулось за рахунок збільшення обсягу оборотних активів за досліджуваний період. Це свідчить про те, що станом на кінець періоду ДП «ХМЗ «ФЕД» може покрити 80,4% своїх зобов’язань за рахунок швидко і середньо ліквідних активів. Проте керівництву підприємства, не дивлячись на достатній стан високо та середньо ліквідних активів, необхідно докладати зусиль щодо збереження існуючої вигідної ліквідної структури.

Коефіцієнт забезпеченості запасів і витрат власними оборотними коштами показує, яка частина оборотних активів фінансується за рахунок власних коштів підприємства. Критичним вважається значення цього показника на рівні 0,1-0,2 з тенденцією до зростання. Як бачимо з розрахунків, на початок періоду, що аналізується, ситуація була прийнятною і значення коефіцієнта забезпеченості запасів і витрат власними оборотними коштами складало 0,508 станом на 2007 рік, що є нормальним показником діяльності підприємства. Як бачимо із проведених розрахунків, в 2008 році значення показника зменшилось на 0,016, проте значення показника забезпеченості витрат власними оборотними коштами на рівні 0,492 не нижче критичного рівня, отже ситуацію загрозливою назвати неможна. В 2009 році тенденція по зниженню показника збереглася. Таким чином, станом на 2009 рік досліджуваний показник склав 0,466, що на 0,026 грн менше аналогічного показника, розрахованого за минулий рік та на 0,042 грн менше рівня показника 2007 року. Варто зазначити, що протягом досліджуваного періоду значення показника забезпеченості запасів і витрат власними оборотними коштами не перетинало критичний рівень, проте негативна тенденція щодо зниження показника зберігалася протягом всього досліджуваного періоду, що є загрозливою ознакою для підприємства. Якщо тенденція до зниження цього показника буде продовжуватись, це може призвести в майбутньому до відчутних наслідків для діяльності підприємства: зниження кредитоспроможності і платоспроможності, відтак – зниження рівня довіри з боку контрагентів, партнерів діяльності та банків щодо надання кредитів, відстрочок платежів тощо. Досягти позитивних для себе тенденцій підприємство може за допомогою чіткого бізнес-планування власних затрат та запасів, об’єктивних розрахунків передбачуваної суми оборотних коштів на майбутній період тощо [16; с.36].

Виходячи з розрахованих показників ліквідності можна зробити висновок, що суттєві проблеми державне підприємство «Харківський машинобудівний завод «ФЕД» має лише з абсолютно ліквідними активами – грошовими коштами та їх еквівалентами. Для подолання негативної тенденції даного показника підприємству необхідно звернути особливу увагу на визначення необхідної суми абсолютно ліквідних активів на підприємстві – грошових коштів та їх еквівалентів та створення певного резерву активів саме в формі готівки.

Таким чином, на підприємстві, що досліджується, були виявлені проблеми з ліквідністю в середньостроковому періоді. Ці проблеми викликані, перш за все, недостатністю абсолютно ліквідних активів на підприємстві (грошових коштів та їх еквівалентів), а також перевищенням обсягу запасів та витрат над обсягом вільних оборотних коштів на підприємстві. Для покращення ситуації що склалась, керівництву необхідно провести реструктуризацію активів підприємства з метою збільшення абсолютно ліквідних активів. Зробити це можна за рахунок використання швидко ліквідних активів, що знаходяться в задовільному стані на досліджуваному підприємстві.

2.3 Аналіз платоспроможності (фінансової стійкості) державного підприємства «Харківський машинобудівний завод «ФЕД»

Одним з показників, що характеризують фінансову стійкість підприємства, є його платоспроможність, тобто можливість наявними грошовими ресурсами вчасно погашати свої платіжні зобов'язання. Платоспроможність є зовнішнім проявом фінансового стану підприємства, його стійкості.

Аналіз платоспроможності необхідний не тільки для підприємства з метою оцінки і прогнозування фінансової діяльності, але і для зовнішніх інвесторів (банків). Перш ніж видавати кредит, банк повинний упевнитися в кредитоспроможності позичальника. Те ж повинні зробити і підприємства, що хочуть вступити в економічні відносини один з одним. Їм важливо знати про фінансові можливості партнера, якщо виникає питання про надання йому комерційного кредиту чи відстрочки платежу [22; с.280].

Оцінка платоспроможності зовнішніми інвесторами здійснюється на основі характеристики ліквідності поточних, активів, що визначається часом, необхідним для перетворення їх у кошти. Чим менше потрібен час для інкасації даного активу, тим вище його ліквідність. Цей показник є одним із найважливіших для оцінки фінансового становища окремого підприємства в розрахунковому періоді.

Фінансова стійкість – характеристика стабільності фінансового стану підприємства, яка забезпечується високою часткою власного капіталу в загальній сумі використовуваних фінансових засобів [16; с.52].

Фінансова стійкість відбиває рівень ризику діяльності підприємства і її залежності від позикового капіталу. Це один з найважливіших показників діяльності підприємства, що являється в багатьох випадках визначальним фактором при обранні рішення щодо інвестиційних вкладень в підприємство та характеризує довгострокові перспективи суб’єкта господарювання і його потужність.

Аналіз фінансової стійкості (платоспроможності) підприємства здійснюється за даними балансу підприємства, характеризує структуру джерел фінансування ресурсів підприємства, ступінь фінансової стійкості і незалежності підприємства від зовнішніх джерел фінансування діяльності, а також можливість функціонування підприємства за рахунок власних ресурсів [16; с.54].

Аналіз фінансової стійкості (платоспроможності) підприємства здійснюється шляхом розрахунку таких основних показників (коефіцієнтів) [16; с.115]:

коефіцієнта фінансової незалежності (автономії);

коефіцієнта забезпеченості власними оборотними засобами;

коефіцієнта маневреності власного капіталу;

коефіцієнт фінансового ризику.

Результати розрахунків подано в таблиці 2.5.

Таблиця 2.5 – Розрахунок показників фінансової стійкості на базі даних ДП «ХМЗ «ФЕД»

Показник |

Формула розрахунку |

2007р |

2008р |

2009р |

Коефіцієнт фінансової незалежності (автономії) |

Ф1 р.380 Ф1 р.640 |

0,742 |

0,713 |

0,670 |

Коефіцієнт забезпеченості власними оборотними засобами |

Ф1 (р.260 - р.620) Ф1 р.260 |

0,689 |

0,661 |

0,691 |

Коефіцієнт маневреності власного капіталу |

Ф1 (р.260 – р.620) Ф1 р.380 |

0,486 |

0,514 |

0,635 |

Коефіцієнт фінансового ризику |

Ф1 (р.430+р.480+р.620+р.630) Ф1 р.380 |

0,347 |

0,402 |

0,490 |

На базі проведених розрахунків платоспроможності і фінансової стійкості ДП «ХМЗ «ФЕД» можно зробити висновок щодо оптимальності структури капіталу досліджуваного підприємства. Аналіз розрахованих показників за три роки господарської діяльності дає змогу прослідкувати наявні тенденції на підприємстві та передбачити найбільш вірогідний подальший розвиток досліджуваних показників.

Як бачимо з діаграми (див. рисунок 2.2), на підприємстві спостерігається позитивна тенденція коефіцієнту маневреності власного капіталу, в той час як коефіцієнт забезпеченості власними оборотними коштами має циклічну основу розвитку, а коефіцієнт фінансової незалежності та коефіцієнт фінансового ризику мають загрозливо негативну тенденцію. Подібна тенденція свідчить про наявність у підприємства недостатньої кількості власних фінансових ресурсів та велику кількість залучених ресурсів, що говорить про ризиковий стан фінансової незалежності заводу.

Графічний аналіз результатів розрахунку показників фінансової стійкості подано на рис. 2.2.

Рисунок 2.2 – Динаміка показників фінансової стійкості за період з 2007 по 2009 роки на ДП «ХМЗ «ФЕД»

За результатами проведених розрахунків фінансової стійкості можна зробити висновки:

1)про інтенсивність використання позикових засобів;

2)про ступінь залежності від короткострокових зобов'язань;

3)про рівень довгострокової стійкості компанії без позикових засобів.

Коефіцієнт фінансової незалежності показує частку власних пасивів у всьому капіталі підприємства, тобто характеризує, наскільки всі активи покриті власними джерелами фінансування [16; с.40].

У країнах з розвинутою економікою коефіцієнт фінансової незалежності має бути а 0,7. Практично вважається оптимальним розмір коефіцієнта більш як 0,6, тобто капітал є тоді раціонально сформованим, коли дві третини і більше належать власникам підприємства.

Розрахований показник станом на 2007 рік складав 0,742, що свідчить про достатньо помірковану структуру капіталу підприємства, коли власний капітал складає найбільшу питому вагу в сукупному капіталі.

При розрахунку коефіцієнта фінансової незалежності на 2008 рік виявилася негативна тенденція по зниженню цього показника на 0,029 до рівня 0,713. Це свідчить про те, що 71,3% капіталу підприємства складає його власний капітал. Ця структура все ще є доволі збалансованою, оскільки більша частина капіталу є власними коштами. Розрахувавши даний показник на 2009 рік, стає очевидною негативна тенденція щодо поступового зниження коефіцієнта фінансової незалежності. Так, станом на 2009 рік цей показник склав 0,670, що 0,043 менше аналогічного показника в 2008 році та на 0,072 менше значення коефіцієнта в 2007 році. Значення коефіцієнта фінансової незалежності в 2009 році ще не перетинає граничний показник, проте свідчить про поступовий дисбаланс щодо співвідношення власних та залучених засобів в структурі капіталу підприємства. Якщо тенденція продовжиться у майбутньому, це може призвести до того, що підприємство стане фінансово залежним від позичальників та врешті решт ДП «ХМЗ «ФЕД» не спроможне функціонувати автономно (за рахунок власних коштів). Навіть беручи до уваги специфіку діяльності підприємства, галузь виробництва, 67% з тенденцією до зниження є принципово неприпустимим. Зниження цього показника в динаміці відбулось за рахунок, перш за все, збільшення обсягу поточних та довгострокових зобов’язань. Підприємство повинно вжити заходів по зменшенню обсягів запозичених коштів та раціоналізації структури капіталу задля покращення наявних тенденцій.

Коефіцієнт забезпеченості власними оборотними засобами характеризує мінімальну наявність у підприємства власних оборотних коштів, яка необхідна для забезпечення його фінансової стійкості. Нормативне значення коефіцієнта повинне бути більшим за 0,1 [16; с.42].

Як бачимо з проведених розрахунків, значення цього показника в 2007 році становило 0,689, що є цілком прийнятним значенням для підприємства. Це означає, що власними оборотними засобами підприємство забезпечено на 68,9%.

Як бачимо, за розрахунковий період цей показник зменшився на 0,028. Відтак, станом на 2008 рік коефіцієнт забезпеченості власними оборотними коштами становив 0,661, що також свідчить про нормальний рівень забезпеченості підприємства власними оборотними засобами. В 2009 році показник забезпеченості власними оборотними коштами зріс на 0,03 в порівнянні з показником 2008 року та на 0,002 в порівнянні з коефіцієнтом 2007 року, що свідчить про задовільну ситуацію з обсягом власних оборотних коштів протягом досліджуваних трьох років діяльності підприємства. Значення показника трохи коливається, проте, порівнюючи значення початкового періоду з кінцевим, коефіцієнт складає сталу величину, що характеризує діяльність підприємства як задовільну щодо політики формування власних оборотних коштів.

Коефіцієнт маневреності власного капіталу показує, яка частина власного капіталу використовується для фінансування поточної діяльності, тобто яку частину вкладено в оборотні кошти, а яку - капіталізовано. Значення цього показника може змінюватися залежно від структури капіталу і галузевої належності підприємства. Нормативне значення цього коефіцієнта повинне бути близько 0,4-0,6 (залежно від галузевої належності підприємства та специфіки його виробничо-збутової діяльності) [16; с.44].

Як бачимо із проведених розрахунків, станом на 2007 рік значення цього коефіцієнта становило 0,486, що є припустимим значенням виходячи з нормативу.

За 2008 рік значення коефіцієнту зросло до показника 0,514, що характеризує збільшення капіталу, вкладеного в оборотні активи на 2,8%. Це означає, що на підприємстві 51,4% капіталу вкладено в оборотні кошти, відповідно забезпечена достатня маневреність підприємства для здійснення поточної діяльності та зроблена достатньо висока ставка на оборотні кошти, а не капіталізовані. В 2009 році показник збільшився ще на 0,121 та на кінець року склав 0,635, що виходить за оптимально допустимі межі, адже підприємство має виробництво широких масштабів, відповідно, повинне мати високий відсоток капіталізованих коштів у вигляді основних засобів, виробничих приміщень, будівель тощо. Таким чином, необхідно раціоналізувати співвідношення капіталізованих коштів підприємства, враховуючи специфіку галузі машинобудування та зменшити частку оборотних коштів підприємства до обсягу 50%-55%.

В цілому, підприємство достатньо збалансоване з точки зору капіталізованих та оборотних коштів, тенденція є позитивною, проте на кінець досліджуваного періоду обсяг оборотного капіталу перевищив оптимальний для даної галузі рівень, що є небажаним для підприємства типу ДП «ХМЗ «ФЕД».

Коефіцієнт фінансування (фінансового ризику) показує, яка частина діяльності підприємства фінансується за рахунок власних коштів, а яка - за рахунок позикових. Тобто, іншими словами, цей показник характеризує залежність підприємства від залучених засобів. Значення цього показника повинно бути меншим за 1. Тоді це буде свідчити про безпеку фінансової діяльності підприємства [16; с.54].

Але, як бачимо з наведених розрахунків, цей показник на кінець 2007 року складав 0,347, що є достатньо задовільною характеристикою. Це свідчило про те, що залучені засоби складають 34,7 % загального капіталу підприємства і загрози діяльності підприємства немає.

Також, внаслідок фінансово-господарської діяльності підприємства за період 2008 року значення цього показника зросло до позначки 0,402, збільшившись на 0,055. Це означає, що на ДП «ХМЗ «ФЕД» залучені кошти складають 40,2%. Це позитивно характеризує фінансову стійкість підприємства та показує його достатньо низький ступінь залежності від зовнішніх джерел фінансування.

В 2009 році коефіцієнт фінансового ризику збільшився на 0,088 відносно значення 2008 року та на 0,143 відносно показника 2007 року та склав на кінець 2009 року 0,490. Це означає, що підприємство має 49% залучених коштів, що не перевищує критичний рівень. Проте на підприємстві наявна стала тенденція до збільшення коефіцієнту фінансового ризику, поступово наближуючись до небезпечної позначки.

Отже, виходячи з проведених розрахунків показників фінансової стійкості підприємства, можна зробити висновок, що підприємство має проблеми у фінансовій стійкості, які пов’язані, перш за все, із негативними тенденціями коефіцієнтів фінансової незалежності та фінансування. Це свідчить про деяку незбалансованість між власними та залученими коштами підприємства. Для подолання вищевказаних негативних тенденцій керівництво ДП «ХМЗ «ФЕД» має вжити заходів по обмеженню залучення коштів з метою залучення до оборотного капіталу. Необхідна поміркована політика щодо визначення співвідношення капіталізованих та оборотних коштів.

Показники фінансової стійкості досить важливі в оцінці фінансово-господарської діяльності підприємства, оскільки використовуються банківськими установами та можливими кредиторами для оцінки діяльності підприємства, його надійності при визначенні доцільності кредитування підприємства та підтримання з ним партнерських відносин. Проблеми, що виникли у зв’язку з нераціональною структурою капіталу на ДП «ХМЗ «ФЕД» можна подолати шляхом зниження обсягу залучених ресурсів та проведення грамотної політики по реструктуризації капіталу підприємства. При цьому у підприємства відмічається достатній обсяг оборотних коштів та «легка» структура капіталу.

Як видно з проведеного аналізу фінансової стійкості ДП «Харківський машинобудівний завод «ФЕД», підприємство має завеликі обсяги залучених коштів, що ставить під загрозу його самостійність у довгостроковому періоді. Мотиви завеликих обсягів позичання на досліджуваному підприємстві очевидні – підприємство має дефіцит ліквідних активів, тому змушене позичати кошти для здійснення власної операційної діяльності. Подолати негативні тенденції щодо поступового зниження рівня фінансової стійкості підприємства можна шляхом поміркованої політики залучення коштів, особливо довгострокових та середньострокових кредитних ресурсів.

2.4 Застосування дискримінантних моделей діагностики банкрутства на державному підприємстві «Харківський машинобудівний завод «ФЕД»

Розробка прогнозних моделей фінансового стану підприємства необхідна для вироблення генеральної фінансової стратегії щодо забезпечення підприємства фінансовими ресурсами, оцінки його можливостей у перспективі. Вона повинна будуватись на основі вивчення реальних фінансових можливостей підприємства, внутрішніх та зовнішніх факторів і охоплювати такі питання, як оптимізація основних і оборотних засобів, власного та позичкового капіталу, розподілу прибутку, інвестиційну і цінову політику. Основна увага при цьому приділяється виявленню і мобілізації внутрішніх резервів збільшення грошових доходів, максимальному зниженню собівартості продукції та послуг, виробленні правильної політики розподілу прибутку, ефективному використанню капіталу підприємства на всіх стадіях його кругообігу.

В зарубіжних країнах для оцінки ризику банкрутства і кредитоспроможності підприємств широко використовуються факторні моделі відомих західних економістів Альтмана, Ліса, Тафлера, Тішоу та інших [13,16], розроблені за допомогою багатомірного дискримінантного аналізу.

Найбільш відомою є модель Альтмана [13; с.96]:

Z = 1,2 Х 1+1,4 Х 2+3,3 Х 3+0,6 Х 4+Х5 , (2.1)

де х1 – відношення власного оборотного капіталу до суми всіх активів підприємства;

х2 – відношення нерозподіленого прибутку до суми всіх активів підприємства;

х3 – рівень прибутковості активів;

х4 – коефіцієнт фінансового ризику;

х5 – коефіцієнт оборотності активів

Методика розрахунку показників «х» за методикою Альтмана відрізняється від розрахункових, які приведені в попередніх частинах роботи. Отже ці показники в побудові моделі Альтмана будуть дещо відрізнятися від вже розрахованих. Їх значення приведене в таблиці 2.7.

Імовірність банкрутства за даною моделлю оцінюється залежно від значення z-рахунка, обчисленого за реальними даними підприємства:

1) якщо значення Z<1,23, то це ознака високої імовірності банкрутства;

2) якщо значення Z>1,23 і більше, то це свідчить про малу імовірність банкрутства.

На аналізованому підприємстві значення z-рахунку за 2007-2009 роки відобразимо в таблиці 2.6.

Таблиця 2.6 – Значення дискримінант і z-рахунку на ДП «Харківський машинобудівний завод «ФЕД» за 2007-2009 роки за моделлю Альтмана

Показник |

2007р |

2008р |

2009р |

Х1 |

0,169338 |

0,068176 |

0,049721 |

Х2 |

0,014378 |

0,031866 |

0,024521 |

Х3 |

0,129932 |

0,059235 |

0,058745 |

Х4 |

1,310602 |

0,883362 |

1,258745 |

Х5 |

0,365377 |

0,322569 |

0,310578 |

Z |

1,803849 |

1,174485 |

1,70231 |

Розрахуємо показник Z на 2007 рік:

1) 1,2 * 0,169338+1,4 * 0,014378+3,3 * 0,129932 + 0,6*1,310602+1,803849= =1,803849;

Показник Z на для 2008 та 2009 років розраховується аналогічно.

Виходячи з отриманих результатів можна сказати, що показник Альтмана для досліджуваного періоду знижується, що свідчить про погіршення ситуації на підприємстві та підвищення ризику банкрутства. Проте, в той же час, показник Альтмана станом на 2009 рік становить 1,7, що говорить про достатньо низьку вірогідність банкрутства. Для конкретизації отриманих результатів необхідно провести інтерпретацію Z-фактору.

Інтерпретація отриманих результатів подана в таблиці 2.7.

Таблиця 2.7 – Визначення імовірності банкрутства підприємства виходячи з отриманого значення інтегрального показника моделі Альтмана

Значення показника «Z» |

Імовірність банкрутства |

До 1,8 |

Дуже висока |

1,81 – 2,7 |

Висока |

2,71 – 2,99 |

Можлива |

3 і віще |

Дуже низька |

Таким чином, на початок досліджуваного періоду показник Альтмана становив 1,804, що, згідно з таблицею інтерпретації показника Альтмана, свідчить про високу імовірність банкрутства. На кінець 2008 року цей показник ще зменшився і складав 1,1744. Це свідчить про те, що ситуація на підприємстві близька до банкрутства та продовжує погіршуватись. В 2009 році ситуація дещо покращилась, порівняно з показником 2008 року, та все одно показник Альтмана знизився на 0,102 порівняно з показником 2007 року. Динаміка показника Альтмана свідчить, про поступове погіршення фінансового стану ДП «Харківський машинобудівний завод «ФЕД».

Проте виникає глибокий сумнів щодо правомірності прямого застосування моделі Альтмана в українських умовах, адже ця модель була створена і розрахована ще в 1968році за даними про банкрутство 33 американських підприємств. Статистика, на яку спирається Альтман і його послідовники, можливо, і репрезентативна, але вона не має важливої статистичної однорідності вибірки подій. Інакше кажучи, доцільніше застосовувати модель Альтмана тільки як допоміжний інструмент при діагностиці, прогнозуванні банкрутства. Відповідно, остаточні висновки необхідно робити лише після застосування декількох моделей прогнозування банкрутства та розрахунку показників, що характеризують фінансово-господарську діяльність підприємства.

Дискримінантна модель, розроблена Ліс для Великобританії, знайшла наступне вираження [13; с.95]:

Z = 0,063х1+0,092х2+0,057х3+0,001х4, (2.2)

де х1 – оборотний капітал/сума активів;

х2 – прибуток від реалізації продукції/сума активів;

х3 – нерозподілений прибуток/сума активів;

х4 – власний капітал/позичковий капітал.

У даному випадку критичним значенням є 0,037.

Критичним значенням рахунку Z моделі Ліса є 0,037. За моделлю Ліса величину z-рахунку для підприємства, що аналізується, відобразимо в таблиці 2.8. Проте слід зауважити, що модель Ліса також не повністю відповідає реаліям української економіки, адже була побудована за статистичною вибіркою підприємств Великобританії, об’єднаних однією галуззю діяльності.

Таблиця 2.8 – Значення дискримінант і z-рахунку ДП «Харківський машинобудівний завод «ФЕД» за 2007-2009 роки за моделлю Ліса

Показник |

2007р |

2008р |

2009р |

Х1 |

0,2823 |

0,1948 |

0,1724 |

Х2 |

0,103 |

0,105 |

0,154 |

Х3 |

0,0144 |

0,0049 |

0,0092 |

Х4 |

1,2112 |

0,7837 |

0,6895 |

Z |

0,029288 |

0,022999 |

0,02184 |

Розрахуємо показник Z на початок 2007 року:

1) 0,063*0,2823+0,092*0,103+0,057*0,0144+0,001*1,2112 = 0,029288;

Показник на Ліса на 2008 та 2009 роки розраховуються аналогічно.

Результати розрахунків показують, що на початок 2007 року імовірність банкрутства аналізованого підприємства була високою, оскільки значення z-рахунку було нижчим за критичне. На кінець 2008 року це значення ще зменшилось, що свідчить про погіршення фінансового стану підприємства та високу імовірність банкрутства. В 2009 році ситуація продовжила погіршуватись і коефіцієнт Ліса зменшився до позначки 0,02, що є неприпустимим значенням для підприємства. Це означає, що криза на ДП «ХМЗ «ФЕД» продовжує поглиблюватись.

Дещо пізніше, в 1977 році, значення Z було обчислене британськими вченими Талером і Тішоу. Вони запропонували наступну модель [17; с.102]:

Z = 0,53х1+0,13х2+0,18х3+0,16х4, (2.3)

де х1 – прибуток від реалізації/короткострокові зобов’язання;

х2 – оборотні активи/сума зобов’язань;

х3 – короткострокові зобов’язання/сума активів;

х4 – виручка від реалізації/сума активів.

За даною моделлю стан аналізованого підприємства виглядає наступним чином ( таблиця. 2.9):

Таблиця 2.9 – Значення z-рахунку ДП «Харківський машинобудівний завод «ФЕД» за 2007-2009 роки за моделлю Талера і Тішоу

Показник |

2007р |

2008р |

2009р |

Х1 |

1,03575659 |

0,6805666 |

0,3295485 |

Х2 |

1,0603254 |

1,00063 |

1,00268 |

Х3 |

0,2016825 |

0,166209 |

0,13406 |

Х4 |

0,20297439 |

0,195042 |

0,2008742 |

Z |

0,75557205 |

0,685809 |

0,36128 |

Розрахуємо показник Z на початок 2007 року:

1) 0,53*1,03575659+0,13*1,0603254+0,18*0,2016825+0,16*0,20297439=0,7556.

Показник Талера і Тішоу на 2008 та 2009 роки розраховуються аналогічно.

За результатами розрахунків можна сказати, що у підприємства значення даного показника у 2007 році було більшим за 0,3, що вказує на те, що імовірність банкрутства було дуже низькою і існували довгострокові перспективи в діяльності підприємства. В 2008 році показник Талера і Тішоу дещо зменшився до рівня 0,685809, проте залишається в межах, що свідчать про дуже низьку ймовірність банкротства підприємства. В 2009 році показник зменшився на 0,39429 порівняно з показником 2007 року та на 0,32453 порівняно з показником 2008 року, проте все ще залишається на рівні, що свідчить про те, що підприємство має дуже низьку загрозу банкрутства, що, втім, розбігається з результатами попередніх розрахованих моделей. Для визначення закономірного результату необхідно провести розрахунки сучасних дискримінантних моделей.

Слід відмітити, що використання таких моделей потребує значних застережень. Тестування інших підприємств за даними моделями показало, що вони не повністю підходять для оцінки ризику банкрутства наших суб’єктів господарювання через різну методику відображення інфляційних факторів, структури капіталу, через відмінності в законодавчій та інформаційній базі.

За моделлю Альтмана неспроможні підприємства, які мають високий рівень четвертого показника (власний капітал/залучений капітал), отримують високу оцінку, що не відповідає дійсності. У зв’язку з недосконалістю діючої методики переоцінки основних фондів, коли старим зношеним фондам надається таке ж значення, як і новим, необґрунтовано збільшується частина власного капіталу за рахунок фонду переоцінки. В результаті складається нереальне співвідношення власного і залученого капіталу. Тому моделі, в яких присутній даний показник можуть змінити реальну картину.

За допомогою кореляційного та багатомірного факторного аналізу встановлено, що найбільшу роль у зміні фінансового стану підприємств відіграють такі показники:

х1 – частина власного капіталу у формуванні оборотних активів, коефіцієнт;

х2 - скільки приходиться оборотного капіталу на гривню основного, гривень;

х3 – коефіцієнт оборотності сукупного капіталу;

х4 – рентабельність активів підприємства;

х5 – коефіцієнт фінансової незалежності (автономії).

Дані показники покладені нами в основу розробки дискримінантної багатофакторної моделі діагностики ризику банкрутства підприємств, яка отримала наступне вираження [16; с.285]:

Z = 0,111х1+13,239х2+1,676х3+0,515х4+3,80х5, (2.4)

Константа порівняння – 8.

Якщо величина z-рахунку більше 8, то ризик банкрутства низький чи відсутній, якщо менше 8 – ризик банкрутства присутній: від 8 до 5 – невеликий, від 5 до 3 – середній, нижче 3 – великий, нижче 1 – стовідсоткова неспроможність.

Визначення дискримінант для досліджуваного підприємства приведене в таблиці 2.10.

Таблиця 2.10 - Значення дискримінант і z-рахунку ДП «Харківський машинобудівний завод «ФЕД» за 2007-2009 роки за дискримінантною багатофакторною моделлю

Показники |

2007р |

2008р |

2009р |

Х1 |

0,9702869 |

0,969012 |

0,856421 |

Х2 |

0,22862571 |

0,076606 |

0,125782 |

Х3 |

0,34541614 |

0,326171 |

0,326158 |

Х4 |

-0,02969 |

-0,0559 |

-0,0953 |

Z |

5,356799 |

3,256 |

2,2579 |

Приведемо розрахунок дискримінанти Z на 2007 рік.

Z = 0,111*0,9702+13,239*0,2286+1,676*0,3454+0,515*(-0,0297)=5,3568;

На інші роки дослідження показник розраховується аналогічно.

За результатами розрахунку можна побачити, що значення дискримінанти знаходилось в припустимих межах на початок 2007 року (5,357), що свідчило про досить невеликий ризик банкрутства підприємства. На кінець 2008 року значення показника знизилось, що свідчить про поглиблення кризи на досліджуваному підприємстві. Так, значення цього показника станом на кінець 2008 року становило 3,256, що свідчить про середній/високий ризик банкрутства підприємства. В 2009 році ситуаціє ще більше погіршилась, адже досліджуваний показник зменшився на 0,9981 від стану 2008 року та на 3,09889 відносно показника 2007 року і на кінець 2009 року склав 2,2579, що характеризує великий ризик банкрутства підприємства. Результати дослідження за багатофакторними моделями подано в таблиці 2.11.

Таблиця 2.11 - Результати дослідження ризику банкрутства із застосуванням дискримінантних моделей на ДП «Харківський машинобудівний завод «ФЕД»

Показники |

2007р |

2008р |

2009р |

Модель Альтмана |

1,803849 |

1,174485 |

1,70231 |

Модель Ліса |

0,029288 |

0,022999 |

0,02184 |

Модель Талера і Тішоу |

0,75557205 |

0,685809 |

0,36128 |

Дискримінантна багатофакторна модель |

5,356799 |

3,256 |

2,2579 |

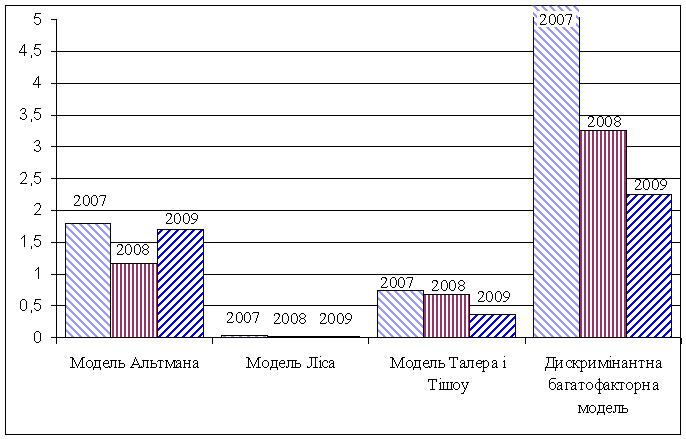

Графічний аналіз кореляційних моделей подано на рис.2.3

Рисунок 2.3 - Аналіз тенденцій показників кореляційних моделей, застосованих на ДП «Харківський машинобудівний завод «ФЕД»

Отже, за результатами дослідження по чотирьох моделях прогнозування банкрутства підприємства, ¾ моделей показали, що підприємство стоїть на грані банкрутства і з початку року ця ситуація погіршилась. Винятком є тільки модель Талера і Тішоу, за якою вірогідність банкрутства підприємства ДП «Харківський машинобудівний завод «ФЕД» є достатньо низькою. Але можна судити про перспективу банкрутства підприємства виходячи з результатів розрахунків більшості моделей. Як бачимо із графічного аналізу результатів розрахунку кореляційних моделей, тенденція показників є негативною, тобто, кризовий стан на досліджуваному підприємстві посилюється.

Із вищевикладеного можна зробити висновки, що на державному підприємстві «Харківський машинобудівний завод «ФЕД» склалось доволі скрутне фінансове становище, коли підприємство має більшість фінансових показників на задовільному рівні, проте ризик виникнення банкрутства, згідно з розрахованих моделей достатньо високий. Очевидно, що головні проблеми підприємства пов’язані із рентабельністю.

Державне підприємство «Харківський машинобудівний завод «ФЕД» випускає унікальну продукцію, що не має аналогів в СНГ, проте на сьогоднішній день перед підприємством стоять завдання виходу на нові ринки, зокрема Азійські, що викликає проблему жорсткої конкуренції збоку місцевих виробників, що мають перевагу в конкуруванні за ціною, тому необхідно знижувати собівартість виготовлення продукції та підвищувати загальну рентабельність продукції.

Також було здійснені розрахунки основних дискримінантних моделей, зокрема моделі Ліса, Талера і Тішоу, Альтмана і багатофакторну дискримінантну модель, за результатами яких підприємство було віднесено до класу підприємств із високим ризиком банкрутства. Слід зауважити, що жодна з розрахованих моделей, взята окремо, не може бути надійним індикатором кризового стану на підприємстві. Це пов’язано із тим, що дані моделі були розроблені для підприємств зарубіжних країн (окрім багатофакторної дискримінантної моделі) та мають в своїй основі статистичні вибірки діяльності закордонних підприємств, а отже, не цілком підходять для аналізу підприємств України. Проте, з незначними похибками, але розглянуті моделі успішно застосовуються і на пострадянському просторі, в тому числі і на Україні.