Учет транспортно-заготовительных расходов

Учетная процедура

Согласно П(С)БУ № 9 себестоимость приобретенных материалов складывается не только из их покупной стоимости. В нее также включаются дополнительные расходы, такие как комиссионные вознаграждения (стоимость услуг) снабженческим, внешнеэкономическим и иным организациям, таможенные пошлины, расходы на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций.

Возможны два варианта учета транспортно-заготовительных расходов (ТЗР).

При первом варианте транспортно-заготовительные расходы непосредственно в момент оприходования относятся на себестоимость поступивших МПЗ, пропорционально некоторому показателю (стоимости, объему, весу).

При втором варианте транспортно-заготовительные расходы в течение отчетного периода учитываются обособленно по видам (группам) материалов на тех же счетах и субсчетах. Ежемесячно бухгалтерия предприятия рассчитывает сумму и процент транспортно-заготовительных расходов ко всему объему материальных ценностей данного вида, которыми располагает предприятие. В конце месяца суммы ТЗР списываются на те же счета производственных затрат, на которые производилось списание МПЗ, пропорционально стоимости переданных в производство МПЗ. Несписанная часть ТЗР переходит в качестве начального сальдо на следующий отчетный период

Реализация в компьютерной бухгалтерии

Настройки типовой конфигурации не предусматривают возможность обособленного учета ТЗР. В связи с этим в рассматриваемом варианте типовой конфигурации целесообразно ориентироваться на первый вариант учета транспортно-заготовительных расходов.

Для отражения факта поступления МПЗ предусмотрены документы "Приходная накладная" и др. которые позволяют учитывать приход каждой единицы материальных ценностей в стоимостном и натуральном выражении. Эти документы можно использовать и в случаях, когда в счет на поставку материалов включена сумма ТЗР. Однако при использовании данных документов в указанных обстоятельствах надо учитывать следующие факторы:

в документе типовой конфигурации "Приходная накладная" непредусмотрено специальных полей (реквизитов) для ввода ТЗР,поэтому суммы ТЗР вводятся при помощи вспомогательногодокумента "Дополнительные расходы на приобретение ТМЦ";

2. часто в одном документе отражается приход несколькихматериалов (МБП), что приводит к необходимости определениядоли ТЗР, относящейся к каждому материалу (предмету), согласнонекоторой пропорции. Документ "Дополнительные расходы наприобретение ТМЦ" обеспечивает распределение суммы ТЗРпропорционально стоимости приобретенных материалов(предметов). Если требуется использование иных методовпропорционального распределения (например, по объему, весу ит.п.), то для этого понадобится выполнить соответствующиерасчеты вручную или создать типовую операцию.

Рассмотрим реализацию ввода документа по приходу материалов при наличии ТЗР на следующем примере.

Задача 17-8

13.08.2003 на склад материалов № 2 от поставщика "ООО Ивент" поступили материалы в сопровождении товарно-транспортной накладной и счета N° 37 от 12.08.2003 (счет не оплачен, срок оплаты счета до 15.08.2003). В счете указано:

Наименование |

Ед. изм |

Количество |

Цена |

Сума |

Плита ДСП 1,2*1,2 |

Шт. |

100 |

14,40 |

1440 |

Плита ДСП 1,2*1,2 |

|

|

10,80 |

1080 |

|

|

|

|

2520 |

|

|

|

|

240 |

|

|

|

|

2760 |

|

|

|

|

460 |

При приемке материалов количественных и качественных расхождений не обнаружено. На складе составлена приходная накладная № 9 от 12.08.200].

Документы переданы в бухгалтерию. Необходимо отразить приход материалов в компьютерном учете. Согласно учетной политике предприятия транспортно-заготовительные расходы включаются в себестоимость приобретенных материалов.

Для реализации поставленной задачи потребуется выполнить следующие действия.

Ввести документ "Приходная накладная", в котором отразить факт поступления материалов на склад по покупной стоимости.

Ввести документ "Дополнительные расходы на приобретение ТМЦ", в котором указать сумму ТЗР, приходящуюся на поставку материалов, оприходованных предыдущим документом.

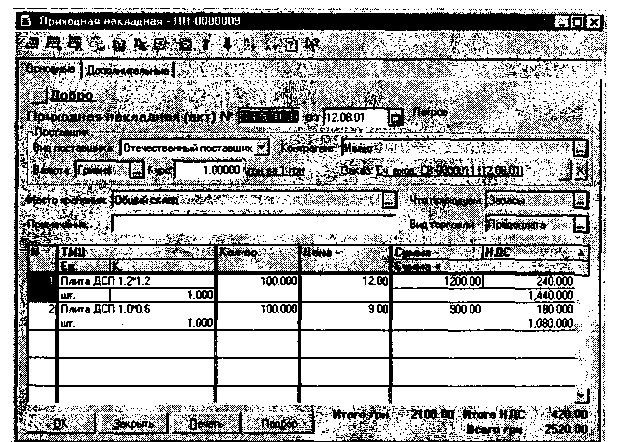

Рис. 17-22. Ввод документа "Приходная

накладная"

Обратим внимание на новый момент, проявляющийся при вводе данного документа. По данной поставке не было выполнено предварительной оплаты, в связи с чем, документ не должен выполнять зачет аванса. Также следует обратить внимание, что поле "Заказ" заполнено, так как мы должны были ввести счет.

Бухгалтер может предварительно не выяснять данное обстоятельства Так как во всех предыдущих примерах был принят порядок зачета авансов по договорам, то будем считать, что это - общий порядок работы предприятия.

В результате будут сформированы следующие три проводки.

Две проводки отражают, соответственно, приход 100 единиц материала "Плита ДСП 1.2x1.2" и 100 единиц материала "Плита ДСП 1.0x0.6". Одна проводка одной суммой выделяет НДС, включенный в стоимость двух материалов.

В журнале "Приходные накладные" будет зафиксирована запись об операции, порожденной документом "Приходная накладная". Как видим, общая сумма соответствует документам поставщика

![]()

Аналогичная запись будет зарегистрирована в журнале операций и общем журнале документов.

Следующим этапом должно стать распределение и списание ТЗР на стоимость материалов, оприходованных последним документом. Так, что этот документ нам еще понадобится при реализации второго этапа задачи - отражении дополнительных расходов по приобретению материалов

Использование документа "Дополнительные расходы на приобретение ТМЦ"

Для отражения в учете прочих затрат организации по приобретению материалов в типовой конфигурации предусмотрен универсальный документ "Дополнительные расходы по приобретению ТМЦ". Этот документ вызывается из журнала "Приходные документы", либо из меню "Документы" главного меню программы. Возможно также использование режима "Ввод на основании", используя в качестве основания документ "Приходная накладная".

Для использования режима "Ввод на основании" сначала в журнале документов следует найти документ, на основании которого будет вводиться новый документ. В нашем случае основанием является документ "Приходная накладная № 0000009", который зарегистрирован в журнале "Приходные накладные". Установив курсор на данный документ, выберем требуемый нам режим ввода через меню "Действия - Ввести на основании" или посредством пиктограммы на панели инструментов окна журнала. Программа предложит список, содержащий полный перечень видов документов, которые можно ввести на его основании.

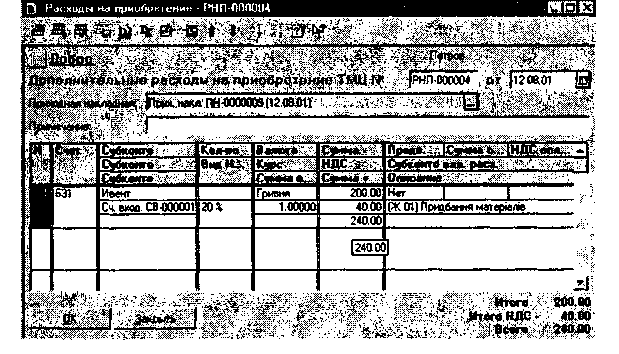

Выберем позицию "Дополнительные расходы по приобретению ТМЦ" из этого списка, и программа предложит для ввода форму документа "Дополнительные расходы на приобретение".

Рис. 17-23. Ввод и распределение транспортно-заготовительных расходов при помощи документа "Дополнительные расходы на приобретение ТМЦ"

В результате такой процедуры ввода поле "Документ поступления" будет заполнено автоматически, причем в нем будет указан документ, выбранный нами в качестве основания для ввода

В табличной части формы документа указываются фактические дополнительные расходы на материалы.

В графе "Счет" выбором из плана счетов - счет по кредиту и признаки аналитического учета

В графе "Сумма" табличной части указывается стоимость затрат, а в графе "в том числе НДС" - сумма налога на добавленную стоимость.

При проведении документа автоматически формируются проводки по дебету тех же субсчетов, которые были выбраны в документе-основании, в корреспонденции со счетом, указанным в табличной части в графе "Счет".

Если в табличной части документа-основания были указаны несколько материалов, то дополнительные расходы распределяются между отдельными материалами пропорционально их стоимости.