Завдання з

Вказати кореспонденцію рахунків та первинні документи на підставі наведених господарських операцій.

І варіант |

II варіант |

І Збільшено статутний капітал за рахунок чистого прибутку звітного періоду

|

|

Завдання 4

Скласти план організації бухгалтерського обліку, в якому передбачити наступні елементи:

1. План організації документації і документообігу,

План проведення інвентаризації.

План рахунків та їх кореспонденцію. План складання та подання звітності.

План технічної обробки облікової інформації.

План організації бухгалтерської служби.

План організації управлінського (оперативного) обліку.

План рахунків та форми бухгалтерського обліку

Завдання 5

Сформулювати зміст господарських операцій та вказати первинні документи на підставі наведеної кореспонденції рахунків.

І варіант |

II варіант |

||||||||

1. |

Д-т |

11 |

К-т |

63 |

1. |

Д-т |

20 |

К-т |

37 |

2. |

Д-т |

26 |

К-т |

23 |

2. |

Д-т |

31 |

К-т |

30 |

3. |

Д-т |

79 |

К-т |

93 |

3. |

Д-т |

70 |

К-т |

64 |

4. |

Д-т |

10 |

К-т |

15 |

4. |

Д-т |

23 |

К-т |

66 |

5. |

Д-т |

91 |

К-т |

13 |

5. |

Д-т |

90 |

К-т |

28 |

6. |

Д-т |

66 |

К-т |

30 |

6. |

Д-т |

40 |

К-т |

10 |

7. |

Д-т |

92 |

К-т |

68 |

7. |

Д-т |

15 |

К-т |

63 |

8. |

Д-т |

30 |

К-т |

31 |

8. |

Д-т |

46 |

К-т |

40 |

9. |

Д-т |

31 |

К-т |

30 |

9. |

Д-т |

11 |

К-т |

46 |

10. |

Д-Т |

70 |

К-т |

64 |

10. |

Д-Т |

63 |

К-т |

60 |

Завдання 6

Необхідно: за допомогою нормативних та законодавчих актів проаналізувати наведені твердження. Якщо Ви погоджуєтесь з твердженням, написати "Так", якщо не погоджуєтесь - "Ні"

Дані для виконання:

№ |

Твердження |

Так |

Ні |

1 |

Структура Плану рахунків зорієнтована на потреби складання фінансової звітності |

|

|

2 |

Повний код рахунку може складатись з будь-якої кількості цифр, кожна з яких має своє значення |

|

|

3 |

У відповідності до класифікації видів обліку всі рахунки поділяються на рахунки фінансового і управлінського обліку |

|

|

4 |

Рахунки класів 0-7 необов'язкові для всіх підприємств |

|

|

5 |

Ведення позабалансового обліку здійснюється з використанням методу подвійного запису |

|

|

Завдання 7

Необхідно: згрупувати перераховані рахунки на активні та пасивні, вказати їх назви. Результати оформити у вигляді таблиці.

Дані для виконання:

№ рахунка |

Назва рахунка |

Активний |

Пасивний |

151 |

|

|

|

28 |

|

|

|

314 |

|

|

|

471 |

|

|

|

372 |

|

|

|

39 |

|

|

|

42 |

|

|

|

48 |

|

|

|

24 |

|

|

|

19 |

|

|

|

511 |

|

|

|

531 |

|

|

|

642 |

|

|

|

162 |

|

|

|

662 |

|

|

|

341 |

|

|

|

681 |

|

|

|

125 |

|

|

|

69 |

|

|

|

361 |

|

|

|

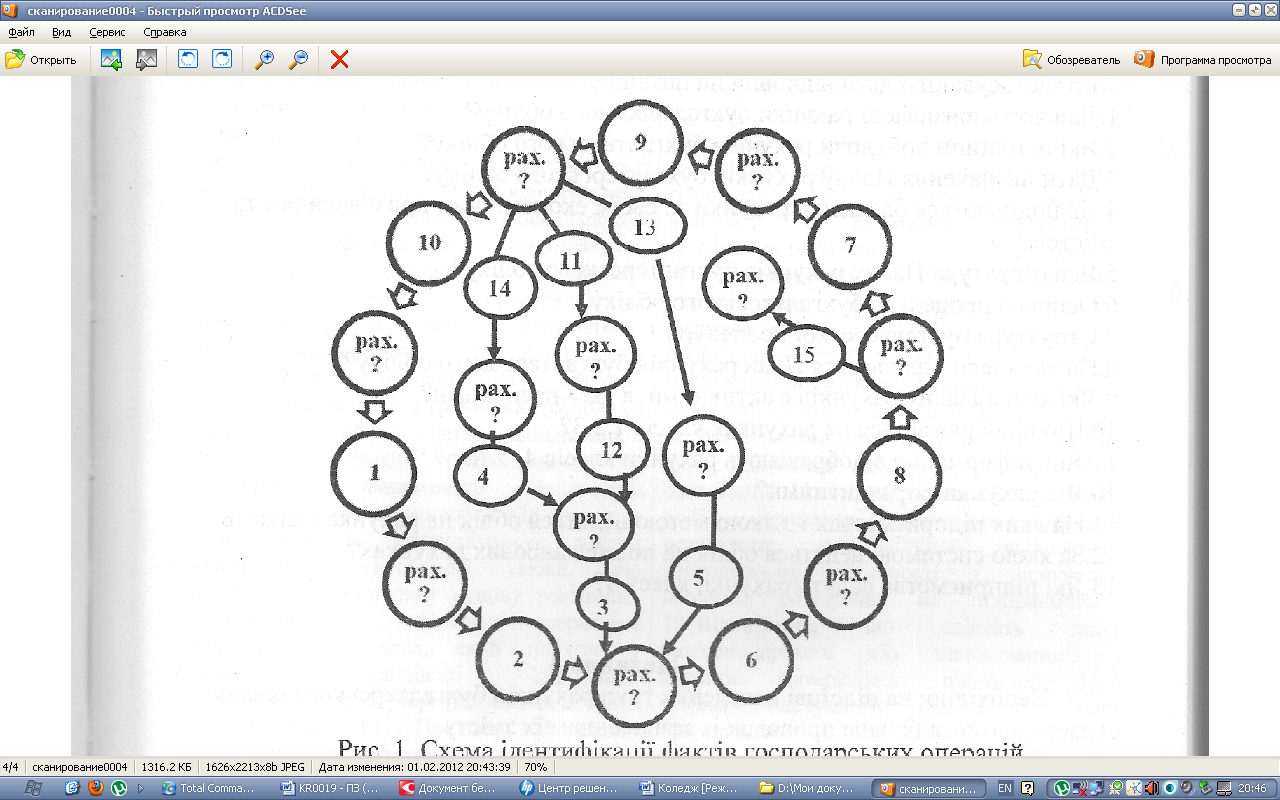

Завдання 8

Згідно рис. 1. необхідно ідентифікувати факти господарських операцій згідно пронумерованого порядку їх руху:

надходження запасів;

передача запасів у виробництво;

нарахування заробітної плати;

утримання податків із заробітної плати;

нарахування сум органам соціального страхування;

здача на склад готової продукції;

реалізація готової продукції;

списання готової продукції;

отримання коштів за реалізовану продукцію;

оплачено рахунки постачальникам;

оприбутковані в касу кошти, які надійшли з розрахункового рахунку;

видана заробітна плата;

перераховано заборгованість органам соціального страхування;

14. погашено заборгованість по податкам;

15. відображено фінансовий результат.

Рис. 1. Схема ідентифікації фактів господарських операцій