Структура финансов предприятия

Финансовые ресурсы организации (предприятия) составляют денежные средства, имеющиеся в распоряжении конкретного хозяйствующего субъекта и обеспечивающие финансирование различных направлений деятельности предприятия.

Финансирование деятельности организации (предприятия) может осуществляться за счет внутренних и внешних источников денежных средств. Соотношение источников формирования финансовых ресурсов организации (предприятия) отражает структуру финансов.

Основным документом, характеризующим текущее финансовое положение предприятия, является его балансовый отчет (баланс). Основными целями составления баланса являются:

• оценка текущего финансового положения организации (предприятия) на определенную дату;

• анализ динамики финансового состояния организации (предприятия), эффективности его текущей деятельности.

Баланс представляет собой систему сгруппированных в сводную таблицу показателей, характеризующих имущественное и финансовое положение организации (предприятия) на отчетную дату, и отражает данные о его хозяйственных средствах (активах) и их источниках (пассивах).

Активы состоят из имущества и обязательств организации (предприятия), т.е. они отражают все, чем владеет предприятие как обособленный объект хозяйствования. Обязательства возникают перед собственниками и третьими лицами.

Пассивы представляют собой средства финансирования ресурсов предприятия, источники из которых оплачивают приобретение активов. Они включают собственный и заемный капитал.

Тема 12

Эффективность производства: система показателей, методика расчета, сферы деятельности

В данной теме рассматриваются:

Понятие "эффективность".

Процесс оценки эффективности деятельности предприятия.

Критерии эффективности.

Производственная эффективность.

Характеристика эффективности хозяйствования.

Определение эффективности использования капитала.

Показатели эффективности использования отдельных видов ресурсов.

Показатели, характеризующие затраты.

Показатели рентабельности.

Показатели деловой активности предприятия.

Показатели финансовой устойчивости предприятия.

Показатели платежеспособности.

Показатели динамики.

Риски в предпринимательской деятельности.

Классификация рисков российских предприятий.

Виды рисков.

Методы оценки рисков.

Способы снижения риска предпринимательской деятельности.

Управление рисками на предприятии.

Анализ резервов и факторов экономии ресурсов, повышение качества на всех стадиях производственного процесса, рост производительности труда, достижение лучших финансовых результатов, выявление резервов и причинно-следственных связей - необходимое условие эффективной деятельности организации (предприятия).

Схема 12.1

Структура оценки эффективности работы организации

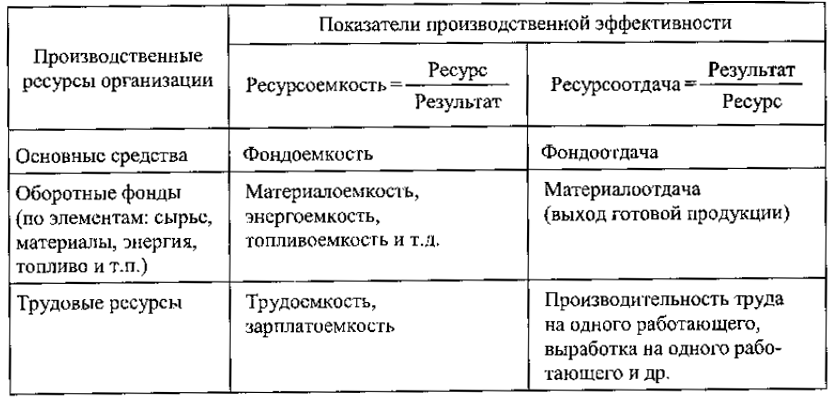

Таблица 12.1

Система показателей производственной эффективности

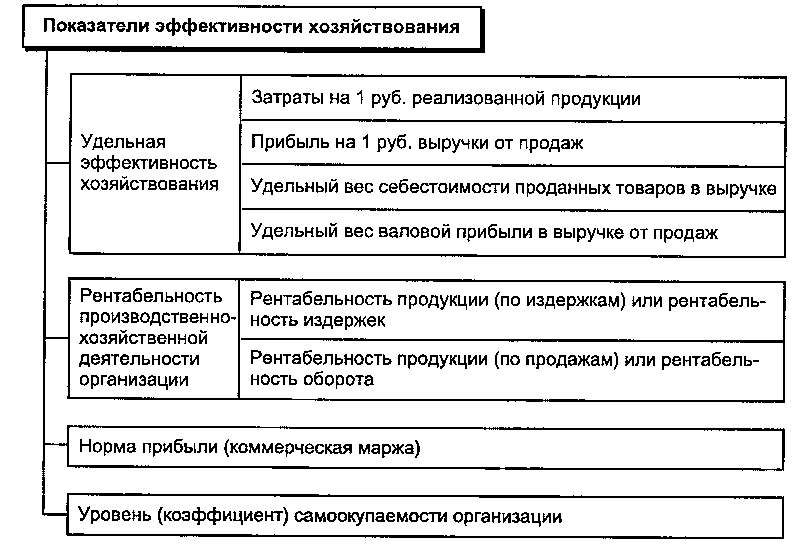

Схема 12.2

Система показателей эффективности хозяйствования

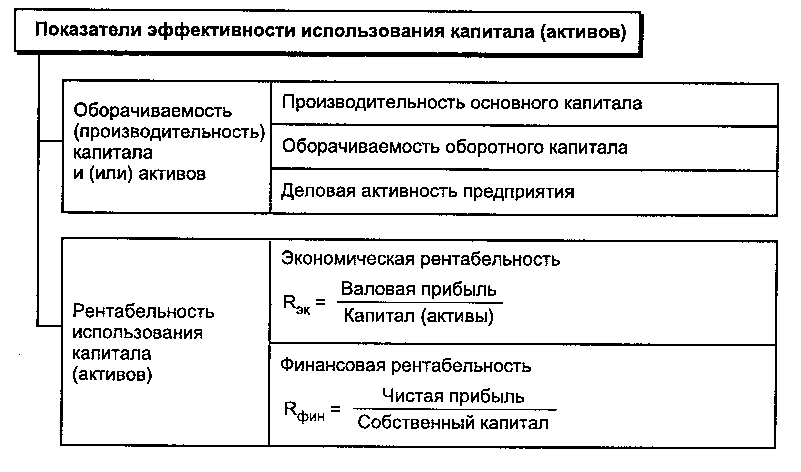

Схема 12.3

Система показателей эффективности использования капитала (активов) организации

Схема 12.4

Оценка финансово-хозяйственной деятельности организации (предприятия)

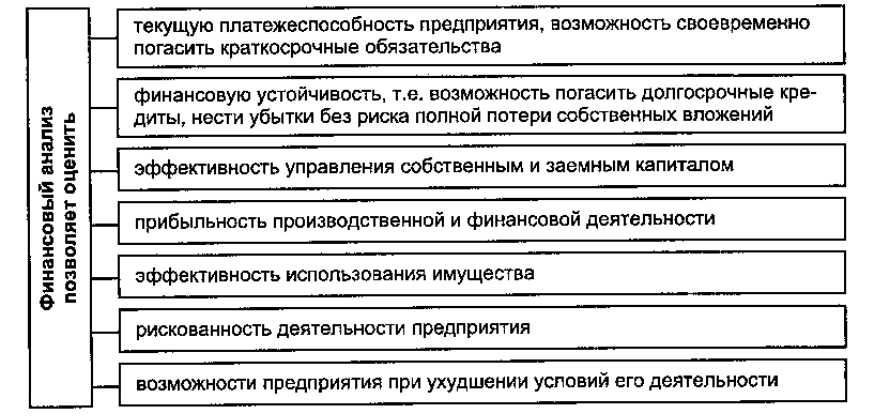

Схема 12.5

Значение финансового анализа

Схема 12.6

Виды рисков

Возможна классификация рисков по оценке опасности, характеристике чувствительности к риску, уровню подверженности риску, оценке взаимодействия с другими рисками, уровню информации о риске, по величине риска, по уровню расходов, связанных с риском. Обоснование и выбор критериев классификации рисков является частью аналитической работы организации (предприятия).

Этапы управления риском: идентификация рисков, выявление внутренних и внешних факторов риска, оценка конкретного вида риска, установление допустимого уровня риска, обоснование методов управления риском, анализ мероприятий по снижению риска, мониторинг результатов и совершенствование системы управления риском. Взаимосвязи между этапами управления риском.

Тесты проверки знаний студентов

В данном разделе представлено несколько видов тестовых заданий:

Приводятся примеры итоговых тестовых заданий по всем темам дисциплины "Экономика организаций (предприятий)". Даны четыре варианта, состоящие из тридцати тестов, трех расчетных заданий и трех вопросов со свободным ответом. Соответствующие задания целесообразно использовать при подготовке к зачетам или экзаменам.

Для текущего контроля представлены тесты по отдельным темам.

Вариант 1