Определение объема продаж

Разработка производственной программы проходит три основных этапа.

Первый этап заключается в определении максимально возможного выпуска продукции на базе имеющихся производственных мощностей.

На втором этапе исследуется возможность наращивания производственной мощности за счет собственных средств и определяется дополнительный объем производства продукции.

Третий этап предполагает разработку плана технического перевооружения и реконструкции предприятия.

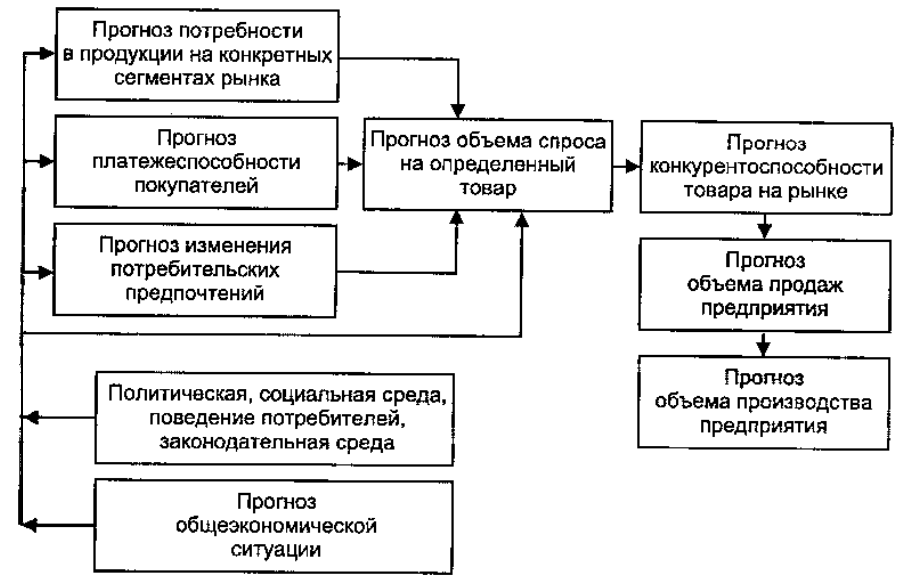

Схема 6.2.

Планирование производства и реализации продукции

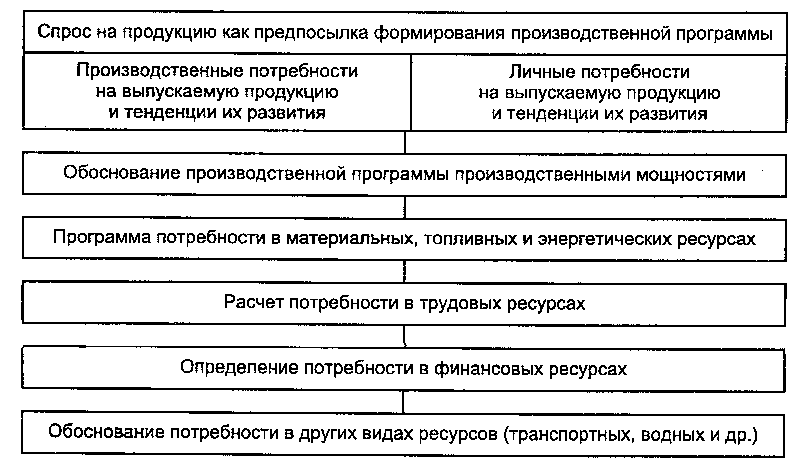

Схема 6.3.

Технико-экономическое обоснование производственной программы

Схема 6.4.

Характеристика товарной номенклатуры

Схема 6.5.

Понятие товарного ассортимента

Схема 6.6.

Производственная программа предприятия

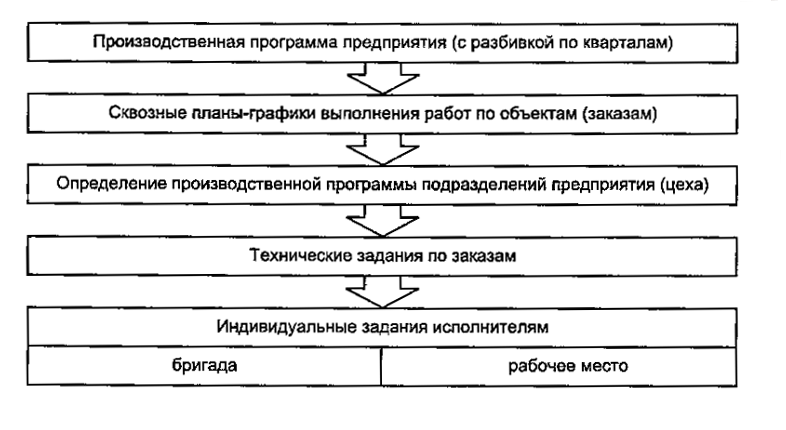

Схема 6.7.

Внутрипроизводственное планирование

Схема 6.8.

Планирование производства предприятия

Схема 6.9.

Этапы определения ассортимента выпускаемой продукции

Таблица 6.1.

Измерители объема производства, используемые при разработке производственной программы

Баланс производственной мощности

Где

![]() - производственная мощность на конец

периода (выходная);

- производственная мощность на конец

периода (выходная);

![]() -

производственная мощность на начало

периода (входная);

-

производственная мощность на начало

периода (входная);

![]() -

прирост производственной мощности в

плановом периоде за счет проводимых

организационно-технических мероприятий;

-

прирост производственной мощности в

плановом периоде за счет проводимых

организационно-технических мероприятий;

![]() -

прирост мощности за счет расширения,

технического перевооружения и

реконструкции предприятия;

-

прирост мощности за счет расширения,

технического перевооружения и

реконструкции предприятия;

![]() -

(±) сальдо производственной мощности в

связи с изменением номенклатуры и

ассортимента продукции;

-

(±) сальдо производственной мощности в

связи с изменением номенклатуры и

ассортимента продукции;

![]() -

уменьшение производственной мощности,

вызванное выбытием основных

производственных фондов.

-

уменьшение производственной мощности,

вызванное выбытием основных

производственных фондов.

Таблица 6.2.

Показатели производственной мощности предприятия

Количественные значения производственной мощности обусловлены научно-техническим уровнем технологии производства продукции, номенклатурой (ассортиментом) и качеством продукции, а также особенностями организации труда, специализации и кооперирования, пропускной способностью транспортных, складских и сбытовых служб. Ведущим фактором, влияющим на производственную мощность, являются основные средства предприятия, прежде всего его активная часть - оборудование. Расчет производственной мощности может быть произведен по другим критериям: оптимальному ассортименту продукции, номенклатуре, соответствующей специализации предприятия; ведущему звену - подразделению; рабочим местам и др.

Баланс производственных мощностей характеризует динамику производственных мощностей в зависимости от условий их воспроизводства и степени использования прежде всего их активной части.

В балансе производственных мощностей приводятся данные на начало планового периода и оценивается их увеличение в расчетном периоде.

При этом указываются конкретные источники роста их мощностей: ввод в действие нового оборудования, модернизация, организационные мероприятия. В балансе отражается также и уменьшение производственных мощностей за счет их выбытия.

В процессе планирования выполнения производственной программы решается вопрос: как, при каком пространственном размещении производственных факторов будут произведены включенные в производственную программу виды продукции. Предметом планирования являются способ изготовления и тип производства. Планирование способа изготовления определяет, как организован производственный процесс в пространстве; как должны быть размещены потенциальные факторы производства, рабочие места. Определяется путь продвижения изделия в процессе его изготовления. Общими показателями контроля за выполнением производственной программы являются: коэффициент напряженности производственной программы, уровень концентрации производства, уровень специализации производства и др. К частным показателям контроля выполнения производственной программы относятся: коэффициент использования производственной мощности, коэффициент загрузки оборудования, производительность одного работающего, доля продукции по категориям качества и др.

Тема 7

Расходы организации (предприятия)

В данной теме рассматриваются:

Расходы (затраты) организации (предприятия).

Классификация расходов (затрат) по различным признакам.

Постоянные и переменные затраты.

Прямые и косвенные расходы.

Основные и накладные затраты.

Простые и комплексные затраты.

Экономические элементы затрат (расходов): материальные, трудовые, амортизация, прочие.

Смета затрат.

Калькуляционные статьи затрат в промышленности.

Методы расчета себестоимости.

Виды себестоимости.

Структура цеховой себестоимости.

Формирование производственной себестоимости.

Расчет полной себестоимости.

Факторы снижения себестоимости.

Показатели себестоимости продукции, работ, услуг.

Понятие и состав расходов предприятия (налоговый подход).

Расходы, связанные с производством и реализацией продукции, работ, услуг.

Внереализационные расходы.

Оптимизация расходов является одним из основных направлений экономической деятельности предприятия (организации), определяющих его конкурентоспособность, надежность и финансовую устойчивость.

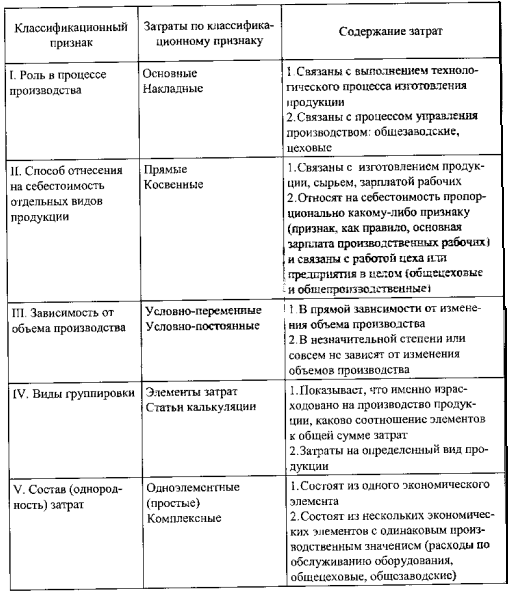

Таблица 7.1.

Классификация затрат

Продолжение

Таблица 7.2

Пример группировки по экономическим элементам

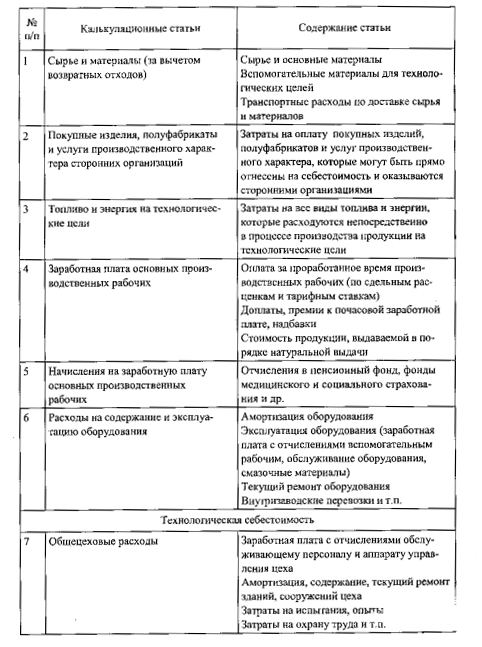

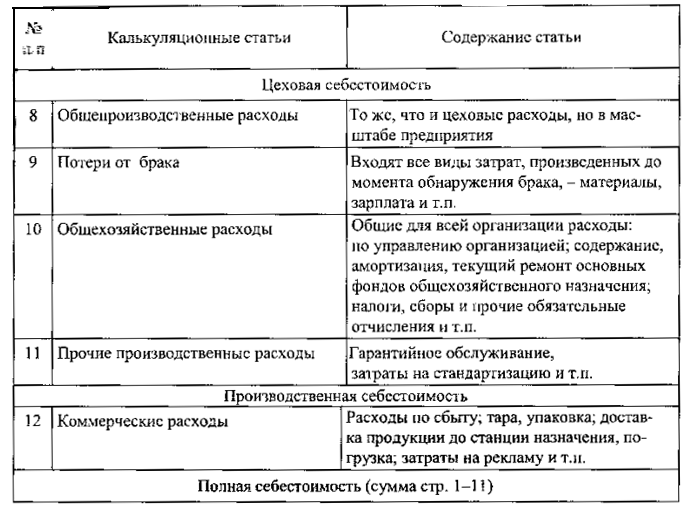

Таблица 7.3

Типовая калькуляция затрат в промышленности

Продолжение

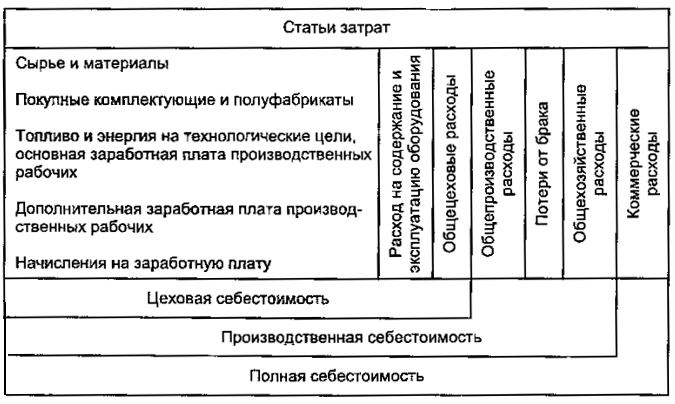

Схема 7.1

Виды себестоимости

Расходы - это обоснованные (т.е. экономически оправданные затраты, оценка которых выражена в денежной форме) и подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода (ст. 252 НК РФ).

Таблица 7.4

Понятие и состав расходов (налоговый подход)

Продолжение

Тема 8

Формирование цен на товары.

Ценообразование на предприятии

В данной теме рассматриваются:

Процесс ценообразования на предприятии.

Цели ценообразования.

Ценовая политика.

Этапы разработки ценовой политики.

Оптовые цены.

Формирование розничной цены.

Система цен.

Классификационные признаки.

Виды цен по сферам обслуживания.

Классификация цен по стадиям ценообразования.

Дифференциация цен в соответствии с транспортной составляющей.

Группировка цен по характеру ценовой информации.

Виды цен по степени участия государства в процессе ее формирования.

Методы ценообразования.

Затратные методы ценообразования.

Нормативно-параметрические методы определения цены.

Методы ценообразования, учитывающие спрос на товары и уровень конкуренции.

В условиях рыночной экономики цена выступает как связующее звено между производителем и потребителем, как механизм обеспечения равновесия между спросом и предложением.

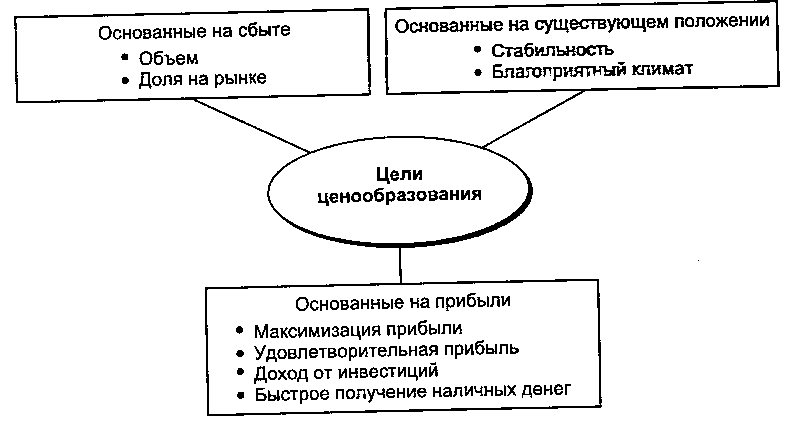

Схема 8.1

Возможные цели ценообразования

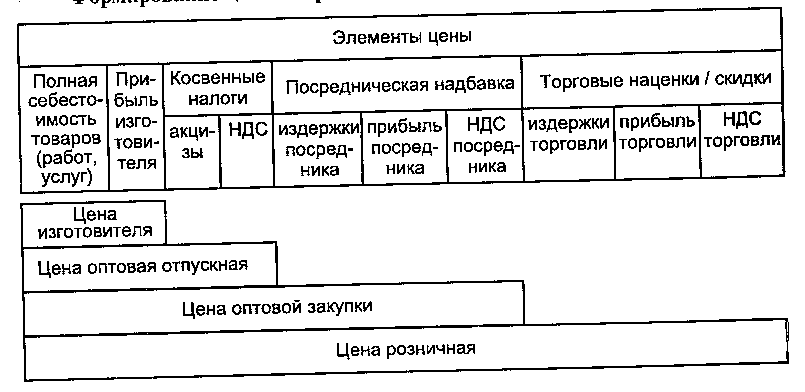

Схема 8.2

Формирование цены в процессе движения товаров (работ, услуг)

Цеповая система - единая упорядоченная совокупность различных видов цен, обслуживающих и регулирующих экономические отношения между участниками национального и мирового рынков.

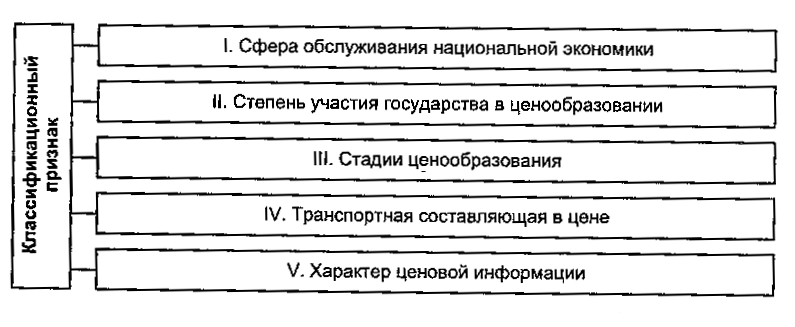

Схема 8.3

Признаки классификации цен в российской экономике

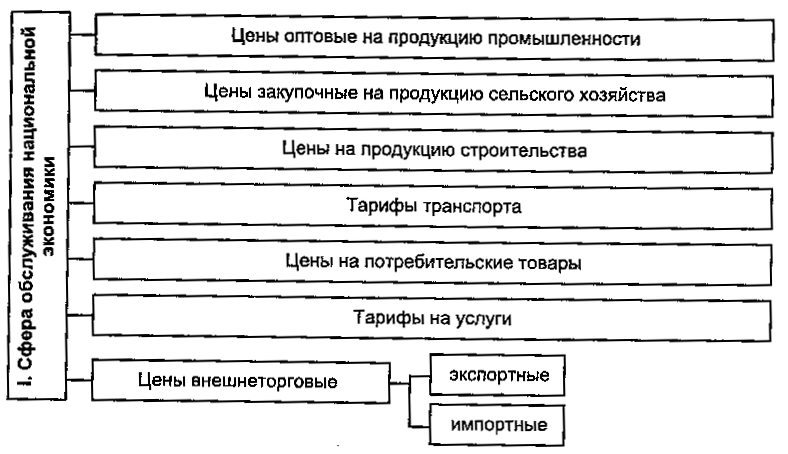

Схема 8.4

Виды цен по сферам национальной экономики

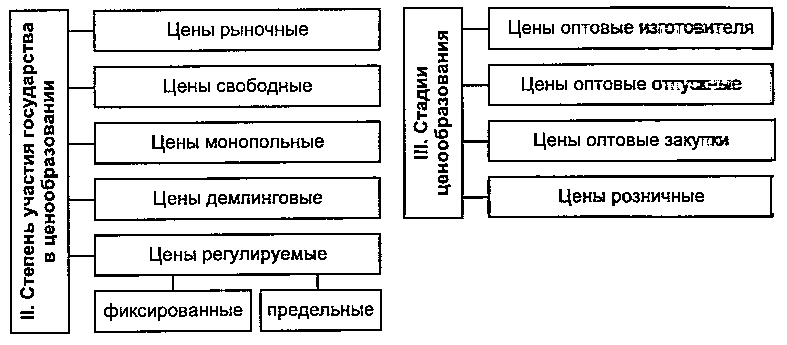

Схема 8.5 Схема 8.6

Виды цен по степени участия Виды цен по стадиям

в ценообразовании ценообразования

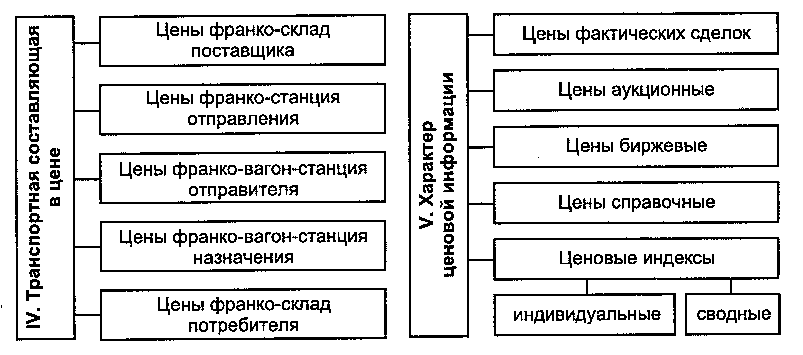

Схема 8.7 Схема 8.8

Виды цен по транспортной Виды цен по характеру ценовой

составляющей информации

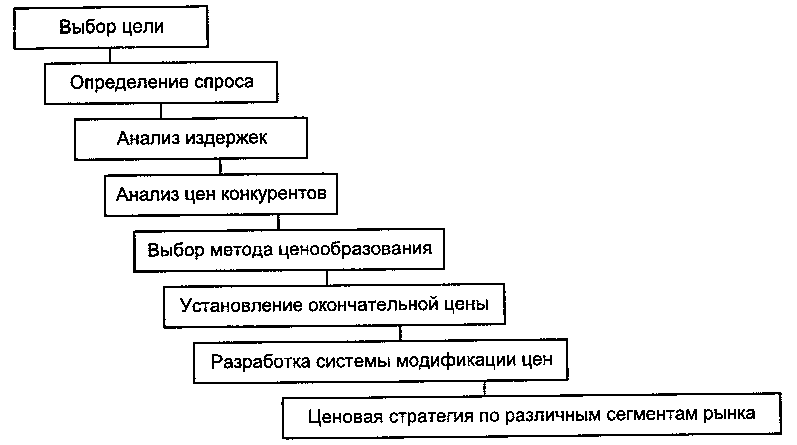

В современной практике ценообразования используется разветвленная система цен, поэтому необходим обоснованный выбор цены (или меню цен) из нескольких вариантов, направленный на достижение максимальной (нормативной) прибыли для организации (предприятия) в планируемом периоде.

Схема 8.9