Тема 11

Финансовые ресурсы организации (предприятия)

В данной теме рассматриваются:

Доход организации (предприятия).

Доходы от реализации: выручка от реализации товаров, работ, услуг; выручка от реализации покупных товаров; выручка от реализации основных средств; выручка от реализации другого имущества и имущественных прав и др.

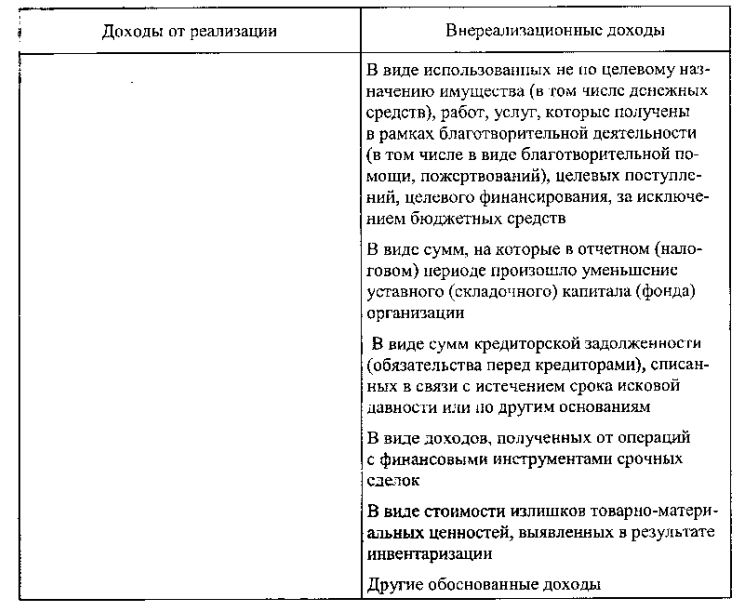

Внереализационные доходы.

Состав внереализационных доходов.

Прибыль предприятия.

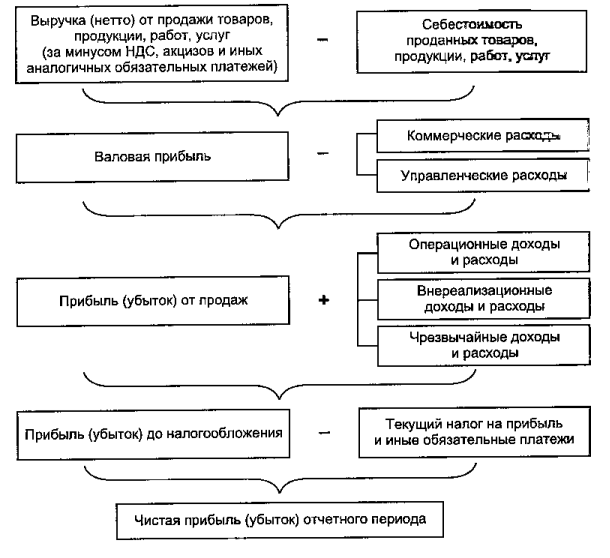

Порядок формирования прибыли предприятия.

Показатели прибыли.

Балансовая прибыль.

Чистая прибыль.

Распределение прибыли на предприятии.

Методы планирования прибыли.

Финансы предприятия.

Структура финансов.

Внешние и внутренние источники формирования финансов предприятия.

Собственные финансовые ресурсы предприятия.

Финансовые ресурсы, мобилизуемые на финансовом рынке.

Финансовые ресурсы, поступившие в порядке перераспределения.

Финансовые ресурсы организации (предприятия) обеспечивают кругооборот основного и оборотного капитала, взаимоотношения с государственным бюджетом, налоговыми органами, банками и другими организациями.

ПРИБЫЛЬ = ДОХОД - РАСХОД.

Таблица 11.1

Финансовые результаты деятельности организации

Продолжение

Основным итоговым показателем, характеризующим результаты деятельности организации (предприятия), является прибыль. Если доходы превышают расходы, то финансовый результат свидетельствует о получении прибыли. При расходах, превышающих доходы, организация (предприятие) получает убытки - отрицательный финансовый результат.

Прибыль как категория рыночных отношений выполняет следующие функции: характеризует экономический эффект, полученный в результате деятельности; является основным элементом собственных финансовых ресурсов организации (предприятия); выступает источником формирования бюджетов различных уровней.

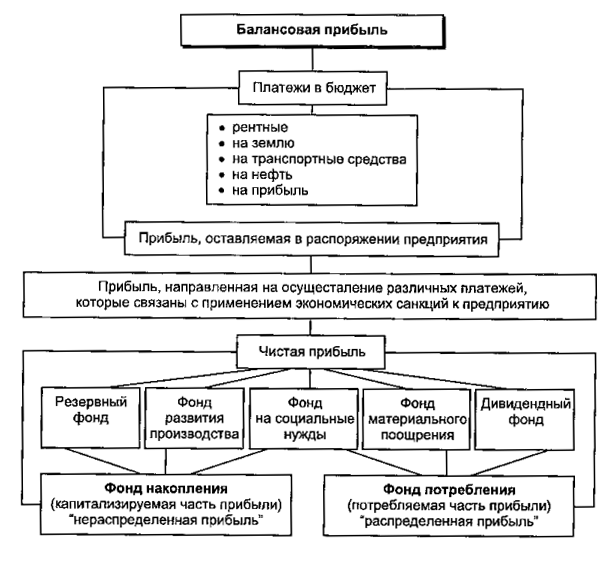

Схема 11.1

Механизм формирования показателей прибыли

На практике используется система показателей прибыли: расчетные, аналитические, для целей бухгалтерского и налогового учетов.

Экономическая прибыль - это разность между доходом организации (предприятия) и его экономическими издержками.

Маржинальная прибыль единицы продукции определяется как разница цены продукции (работ, услуг) и переменных затрат на единицу продукции.

Расчетная чистая прибыль единицы продукции - это разность между ценой продукции и средними общими затратами (переменные плюс постоянные затраты на единицу продукции).

Схема 11.2

Основные направления распределения прибыли

Под распределением прибыли понимается направление прибыли в бюджет и по статьям использования в организации (предприятии). Для каждой организационно-правовой формы установлен соответствующий механизм распределения прибыли, остающейся в распоряжении предприятия. Порядок распределения и использования прибыли организации фиксируется в учредительных документах или определяется в положении, разработанном экономическими и финансовыми подразделениями и утвержденном руководящим органом предприятия.

Схема 11.3