Пример начисления амортизации способом списания стоимости пропорционально объему продукции (работ)

УСЛОВИЯ

Приобретен автомобиль грузоподъемностью более 2 т с предполагаемым пробегом до 40 тыс. км и стоимостью 80 000 руб.

В отчетном году (периоде) пробег автомобиля составляет 1О тыс. км. Учетной политикой данной организации определено, что амортизация по этому объекту производится способом списания стоимости пропорциональ-но объему продукции (работ).

Определите амортизационные отчисления по данному объекту.

РАСЧЕТ

Сумма амортизационных отчислений за единицу выполненной рабо-ты составит 2 руб. за каждый километр пробега автомобиля:

80 000 руб.: 40 тыс. км = 2 руб. /км

В отчетном году сумма амортизационных отчислении исходя нз пред-полагаемого объема работ составит 2000 руб.:

2 руб. /км . 10тыс. км = 20 000 руб.

Месячная сумма амортизационных отчислений в отчетном году соста-вит 166,67 руб.

2000 руб. 12 мес. = 1666,7 руб.

Расчет производится за каждый год в соответствии с фактической величиной пробега автомобиля.

Способ списания пропорционально объему продукции (работ) учитывает реальный процесс эксплуатации амортизируемого объекта, отражает сто физический износ

Этот метод применяется в том случае, когда отдача объекта в течение срока его полезной эксплуатации может быть определена достаточно точно.

Таблица 3.6

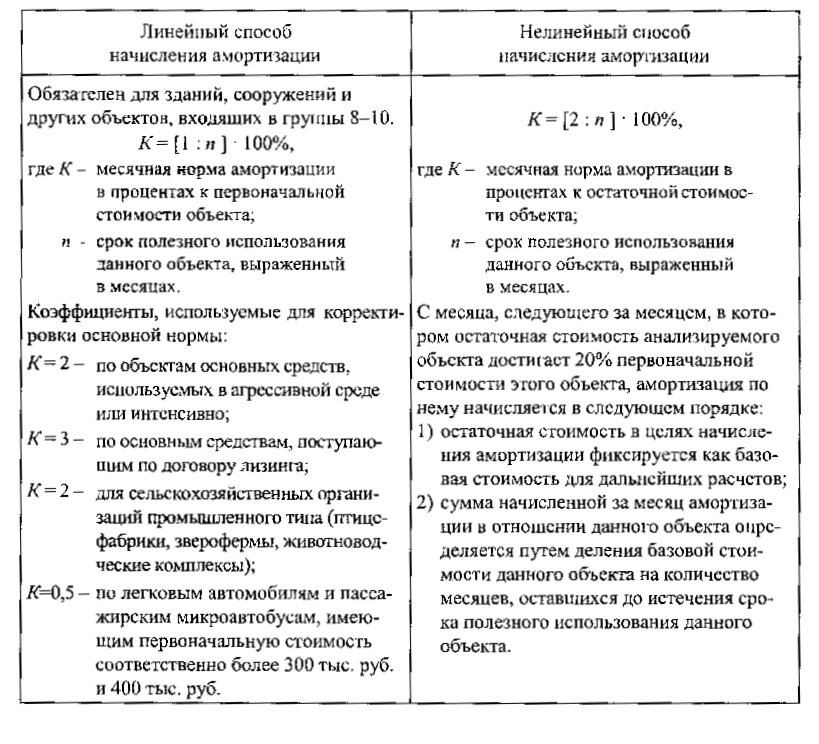

Способы начисления амортизации (налоговый подход)

В соответствии с Налоговым кодексом РФ амортизация рассматрива-ется как элемент расходов, связанных с производством и реализацией про-дукции

Налоговый учет характеризует процесс формирования финансовых результатов деятельности предприятия, порядок исчисления налогообла-гаемой базы, методику расчета расходов предприятия, в том числе амор-тизационных отчислений.

По налоговому подходу используются два способа начисления амор-тизации: линейный и нелинейный (метод уменьшаемого остатка или рас-чет от остаточной стоимости).

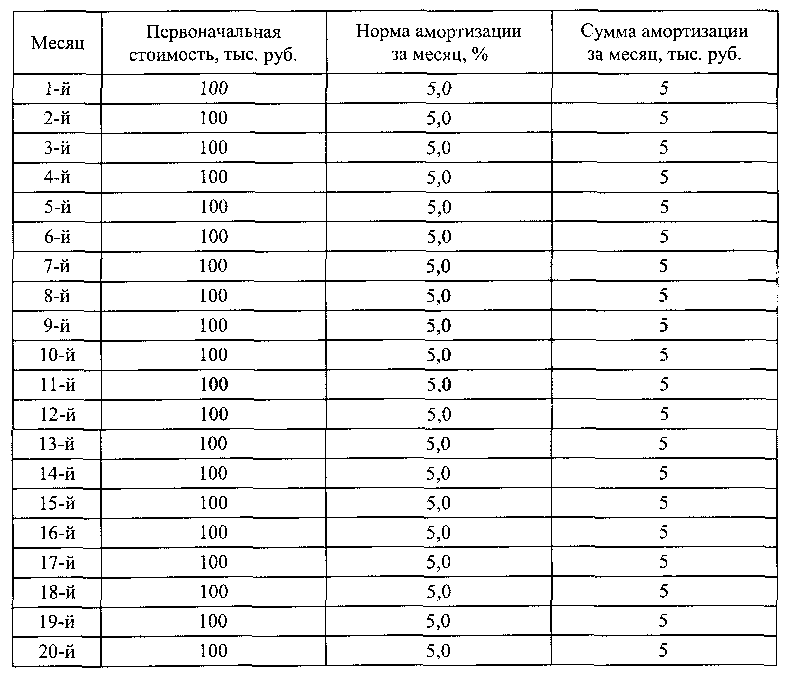

Пример линейного способа начисления амортизации

УСЛОВИЯ

Организация приобрела объект основных средств, относящийся к пер-вой группе амортизируемого имущества, за 100 тыс. Руб. Срок его полезного использования составляет 20 месяцев. Для целей налогообложения амортизация начисляется линейным способом.

Определите амортизационные отчисления по данному объекту.

РАСЧЕТ

Норма амортизации за месяц для налогового учета равна.

К= 1: 20 100% = 5%

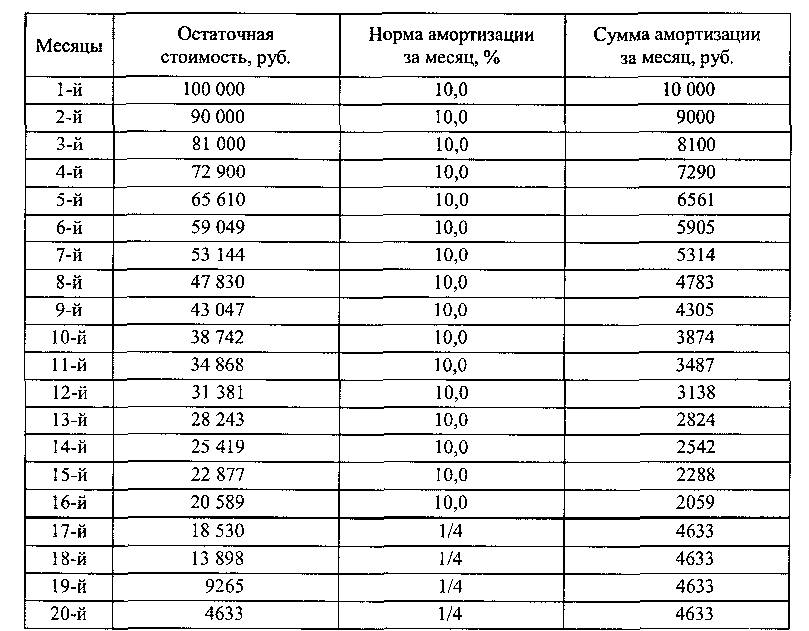

Пример нелинейного способа начисления амортизации

УСЛОВИЯ

Организация приобрела объект основных средств, относящейся к пер-вой группе амортизируемого имущества, за 100 тыс. руб. Срок его полез-ного использования составляет 20 месяцев. Для целей налогообложения амортизация начисляется нелинейным способом.

Определите амортизационные отчисления по данному объекту

РАСЧЕТ

1. Норма амортизации за месяц при начислении нелинейным способом равна:

К= 2 : 20 100% = 10%

2. 20% от первоначальной стоимости составляет 20 000 руб., что дости-гается в течение 16-го месяца, поэтому с 17-го месяца и до конца срока полезного использования применяется следующий порядок:

• остаточная стоимость 18 530 руб. фиксируется как базовая стоимость для дальнейших расчетов;

• сумма начисленной амортизации за последующие четыре месяца бу-дет равна 4633 руб. (18 530 руб.: 4 = 4633 руб.).

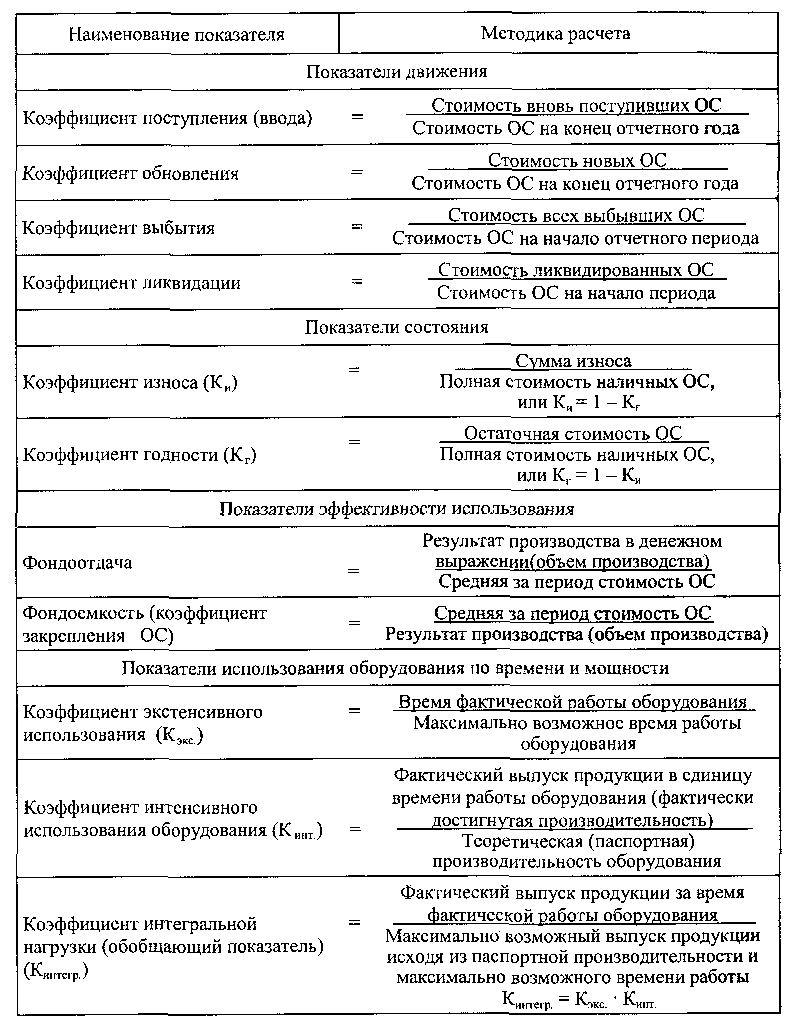

Таблица 3.7

Показатели движения, состояния и использования основных средств (ОС)

Схема 3.11

Резервы улучшения использования основных средств

Резервы улучшения использования основных средств могут быть представлены по трем направлениям: техническое совершенствование; увели-чение времени работы машин и оборудования, улучшение организации и управления производством.

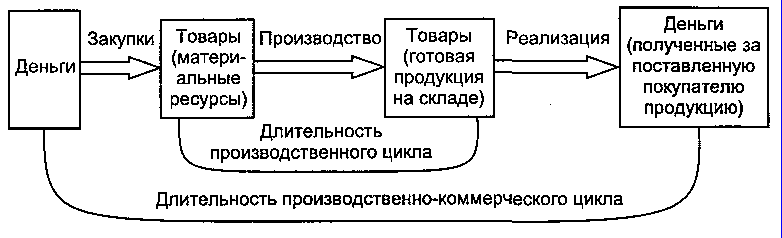

Схема 3.12

Движение оборотных средств

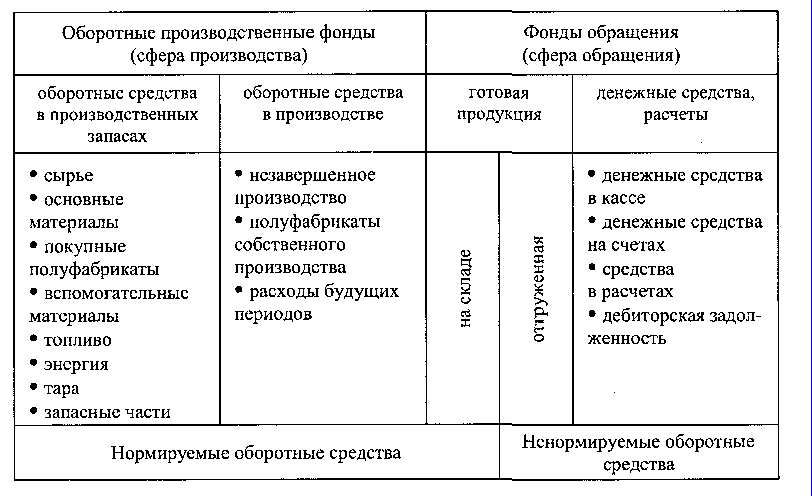

Таблица 3.8

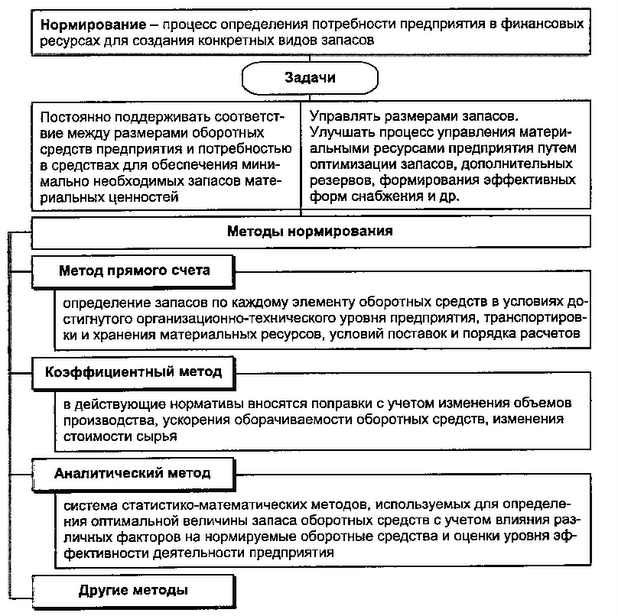

Состав оборотных средств в зависимости от функциональной роли в деятельности предприятия и практики нормирования

Оборотные средства предприятия — активы предприятия, которые в результате хозяйственной деятельности полностью переносят свою сто-имость на готовый продукт, принимают одно«ратное участие в процессе производства, изменяя при этом свою натурально-вещественную форму.

Оборотные средства совершают кругооборот в течение одного ком-мерческого цикла. В зависимости от того, на какой стадии кругооборота они находятся, какую роль они выполняют в процессе деятельности пред-приятия, выделяют оборотные производственные фонды и фонды обра-щения.

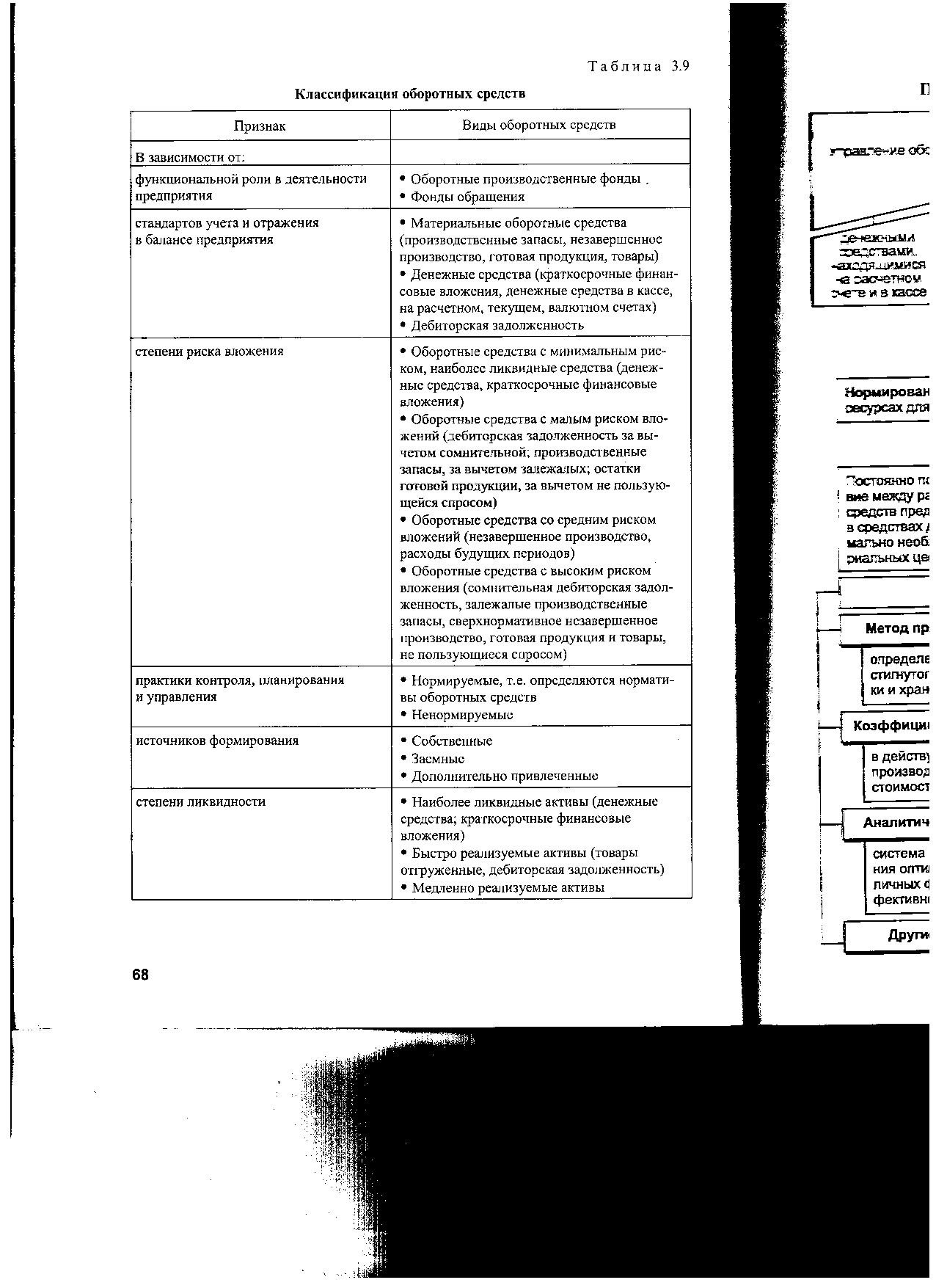

Таблица 3.9

Классификация оборотных средств

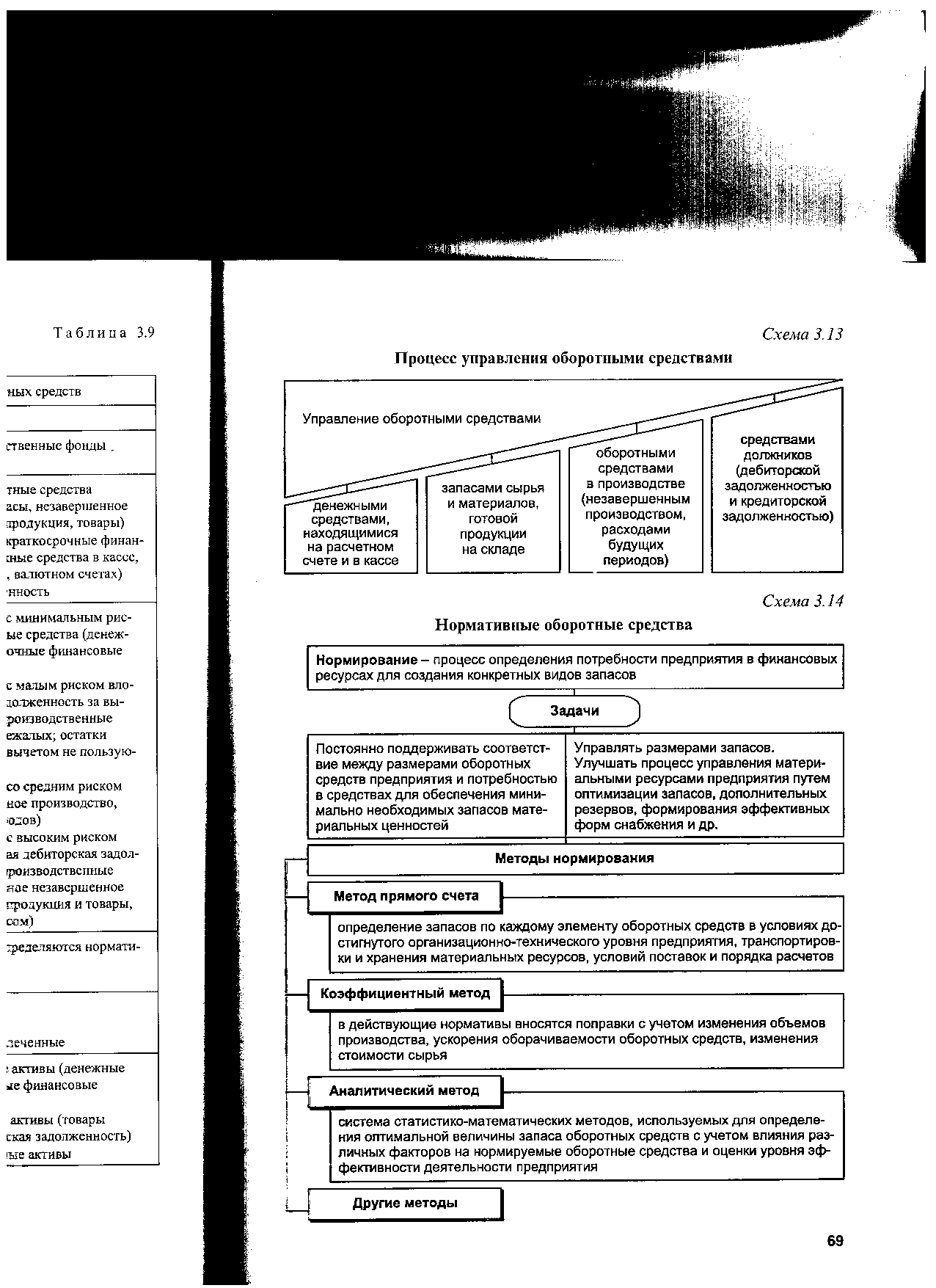

Схема 3.13

Процесс управления оборотными средствами

Схема 3.14

Нормативные оборотные средства

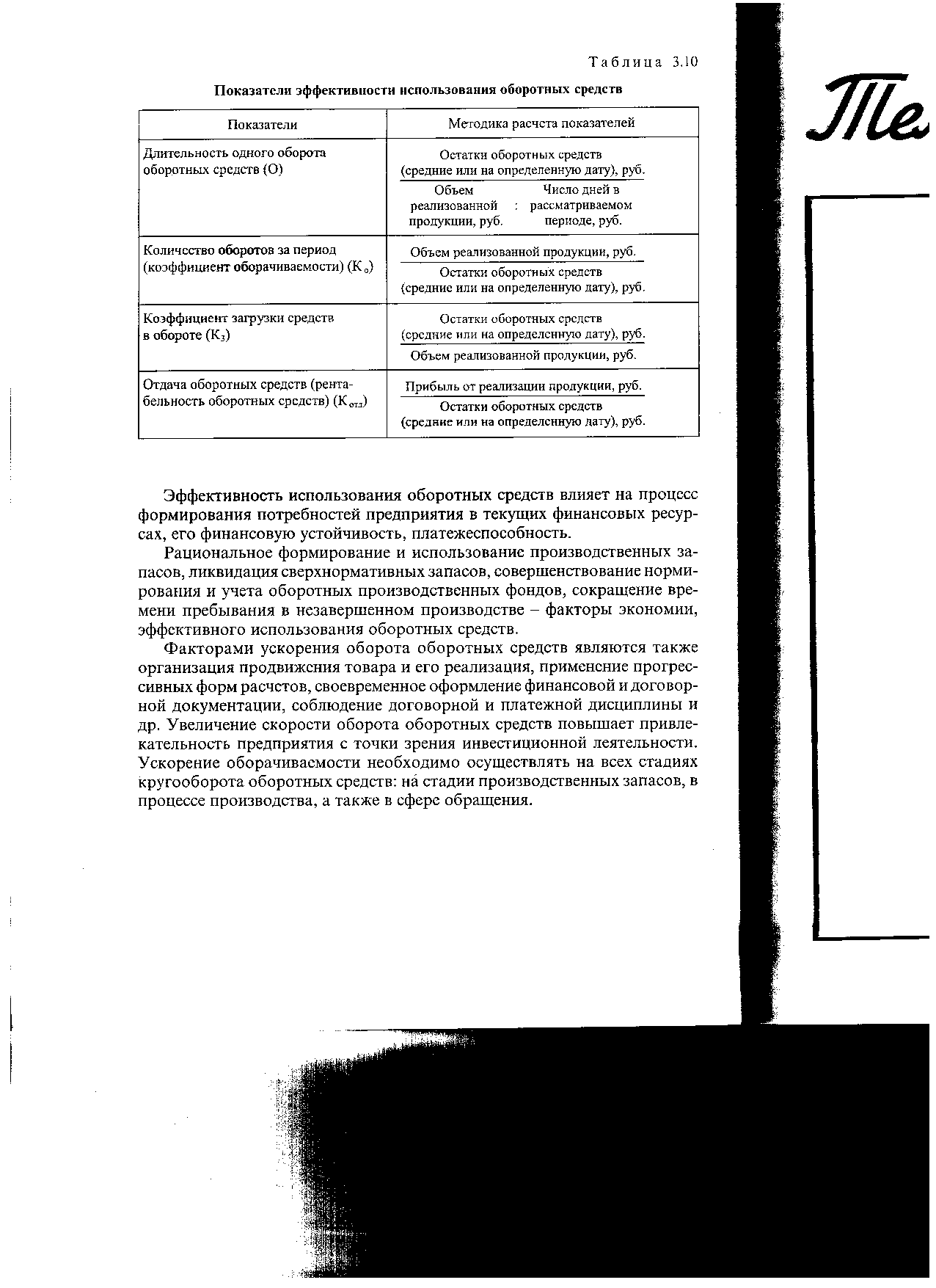

Таблица 3.10

Показатели эффективности использования оборотных средств

Эффективность использования оборотных средств влияет на процесс формирования потребностей предприятия в текущих финансовых ресурсах, его финансовую устойчивость, платежеспособность.

Рациональное формирование и использование производственных за-пасов, ликвидация сверхнормативных запасов, совершенствование нормирования и учета оборотных производственных фондов, сокращение времени пребывания в незавершенном производстве — факторы экономии, эффективного использования оборотных средств.

Факторами ускорения оборота оборотных средств являются также организация продвижения товара и его реализация, применение прогрессивных форм расчетов, своевременное оформление финансовой и договор-ной документации, соблюдение договорной и платежной дисциплины и др. Увеличение скорости оборота оборотных средств повышает привлекательность предприятия с точки зрения инвестиционной деятельности. Ускорение оборачиваемости необходимо осуществлять на всех стадиях кругооборота оборотных средств: на стадии производственных запасов, в процессе производства, а также в сфере обращения.