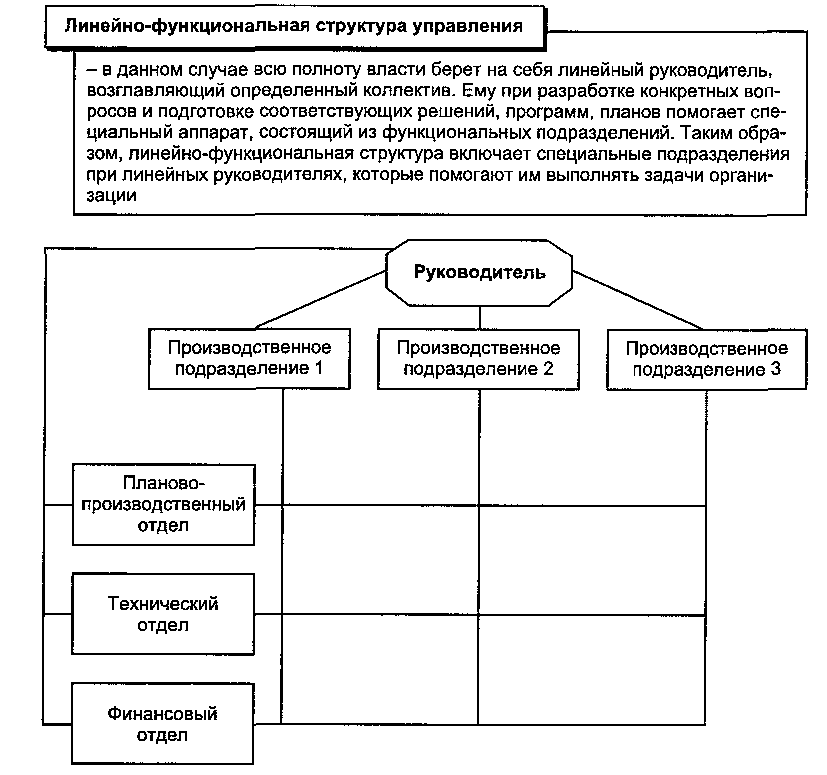

Пример линейно-функциональной структуры управления

К основным достоинствам линейно-функциональной структуры пред-приятия (организации) относятся: детальная подготовка решений и пла-нов, связанных со специализацией работников; возможность привлечении консультантов и экспертов, быстрые коммуникации; разгрузка высшего руководства; высокая компетентность специалистов; конкуренция между отдельными функциональными участками, простота управления.

Ограничения линейно-функциональной структуры управления. отсут-ствие тесных взаимосвязей и взаимодействия на горизонтальном уровне между производственными отделениями; нет четкого распределения ответственности, преобладает система взаимодействия по вертикали, медленная реакция на изменение внешних условий, длительность процесса прохождения, выполнения управленческих команд и процедур; вероятность конфликтов между функциональными подразделениями.

Схема 2.15

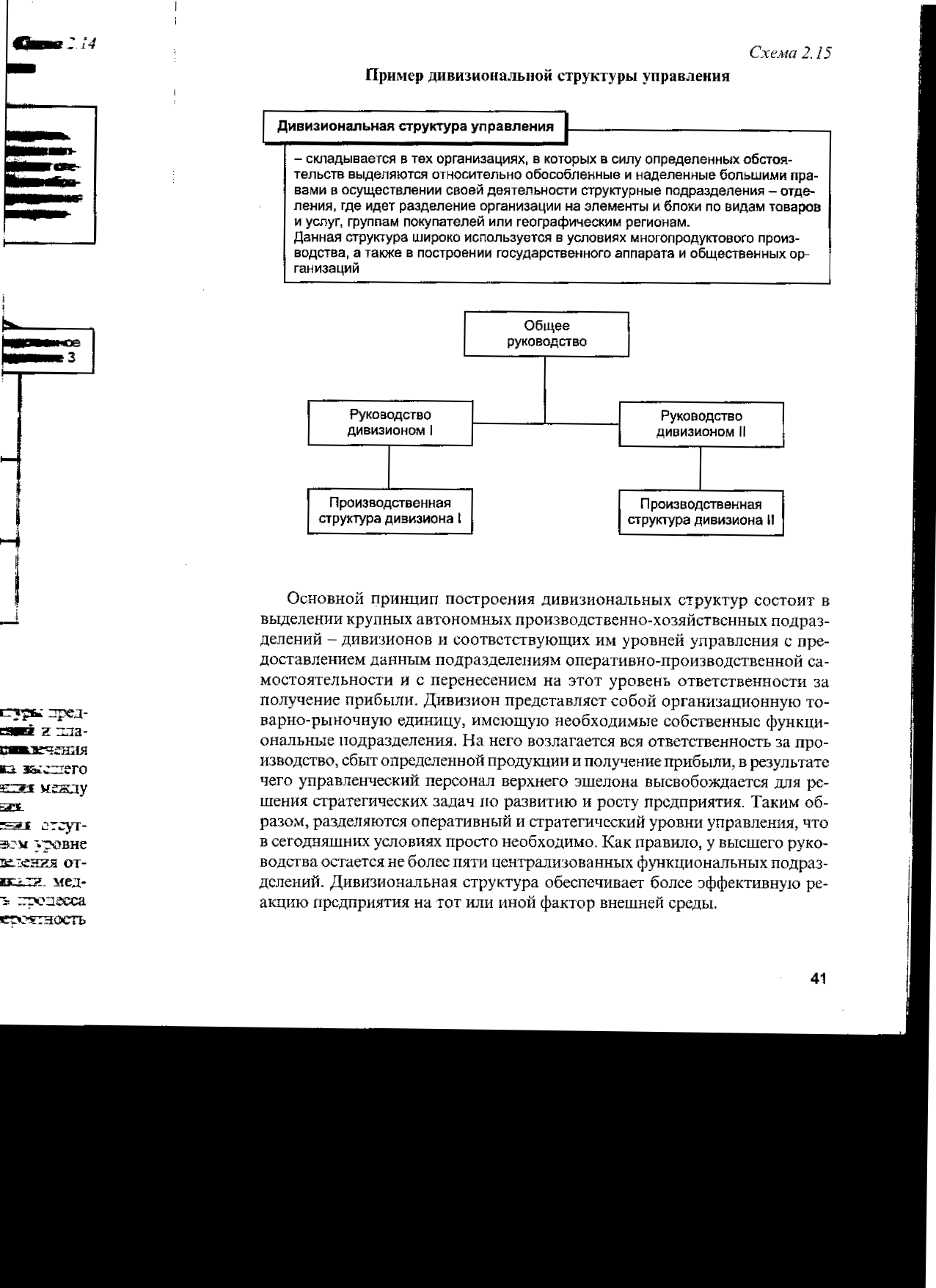

Пример дивизионной структуры управления

Основной принцип построения дивизиональных структур состоит в выделении крупных автономных производственно-хозяйственных подразделений — дивизионов и соответствующих им уровней управления с пре-доставлением данным подразделениям оперативно-производственной са-мостоятельности и с перенесением на этот уровень ответственности за получение прибыли. Дивизион представляет собой организационную товарно-рыночную единицу, имеющую необходимые собственные функциональные подразделения. На него возлагается вся ответственность за про-изводство, сбыт определенной продукции и получение прибыли, в результате чего управленческий персонал верхнего эшелона высвобождается для ре-шения стратегических задач по развитию и росту предприятия Та«им об-разом, разделяются оперативный и стратегический уровни управления, что в сегодняшних условиях просто необходимо Как правило, у высшего руко-водства остается не более пяти централизованных функциональных подразделений. Дивизиональная структура обеспечивает более эффективную ре-акцию предприятия на тот или иной фактор внешней среды.

Схема 2.16

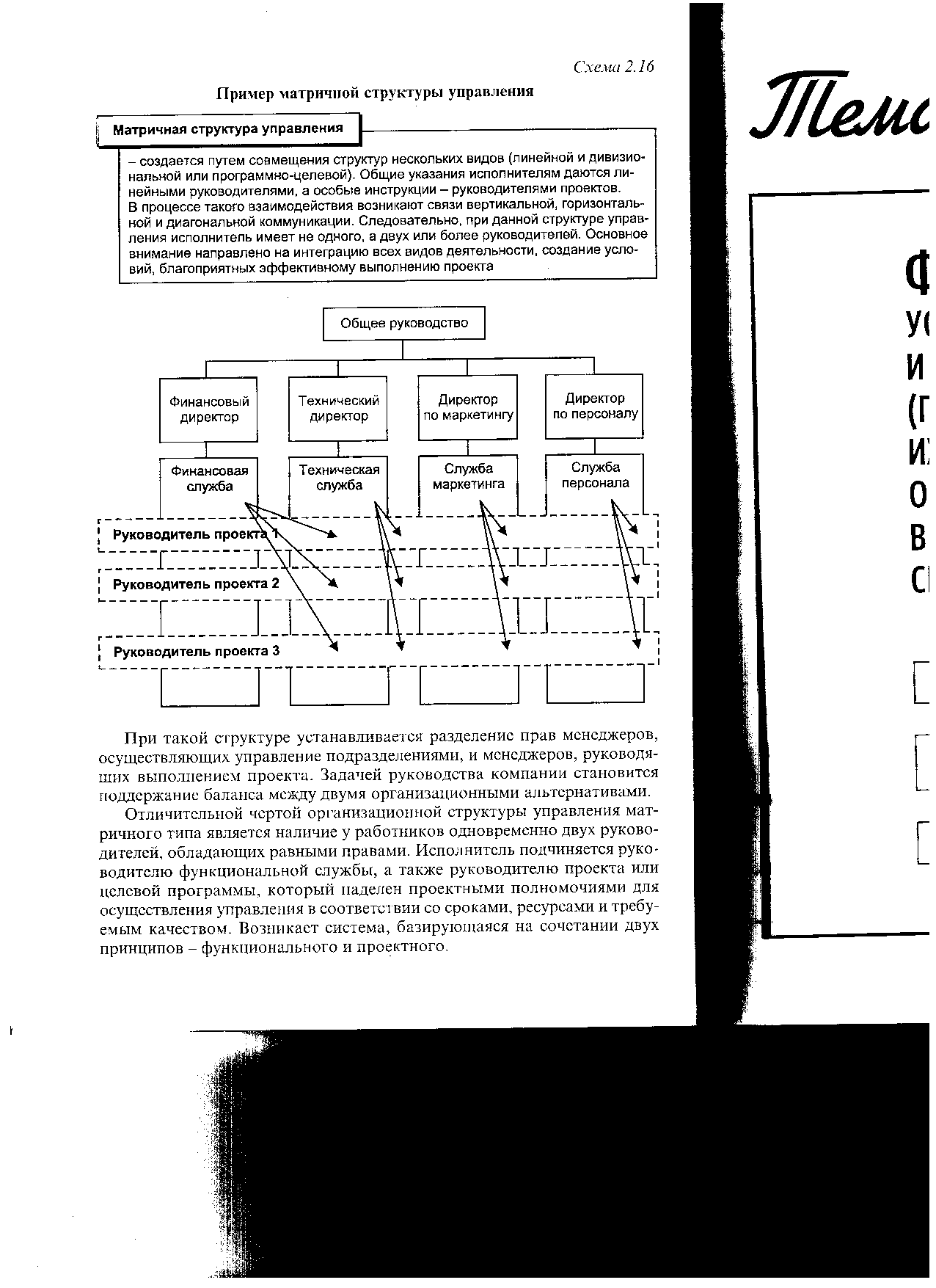

Пример матричной структуры управления

При такой структуре устанавливается разделение прав менеджеров, осуществляющих управление подразделениями, и менеджеров, руководящих выполнением проекта. Задачей руководства компании становится поддержание баланса между двумя организационными альтернативами

Отличительной чертой организационной структуры управления матричного типа является наличие у работников одновременно двух руководителей, обладающих равными правами. Исполнитель подчиняется руководителю функциональной службы, а также руководителю проекта или целевой программы, который наделен проектными полномочиями для осуществления управления в соответствии со сроками, ресурсами и требуемым качеством. Возникает система, базирующаяся на сочетании двух принципов — функционального и проектного

Тема 3

ФОРМИРОВАНИЕ

УСТАВНОГО КАПИТАЛА

И ИМУЩЕСТВА ОРГАНИЗАЦИИ

(ПРЕДПРИЯТИЯ),

ИХ СОСТАВ И НАЗНАЧЕНИЕ,

ОПРЕДЕЛЕНИЕ ПОТРЕБНОСТИ

В ОСНОВНЫХ И ОБОРОТНЫХ

СРЕДСТВАХ

В данной теме рассматриваются :

- Производственные ресурсы.

- Предприятия как имущественный комплекс.

- Уставный капитал (УК): определение и порядок формирования УК

в различных организационно-правовых формах.

- Изменение величины уставного капитала в АО.

- Определение основных средств (ОС).

- Основные классификационные признаки, цели и задачи классификации

основных средств.

- Основные группы ОС по ОКОФ (ОК 013-94) и согласно ПБУ 6/О1.

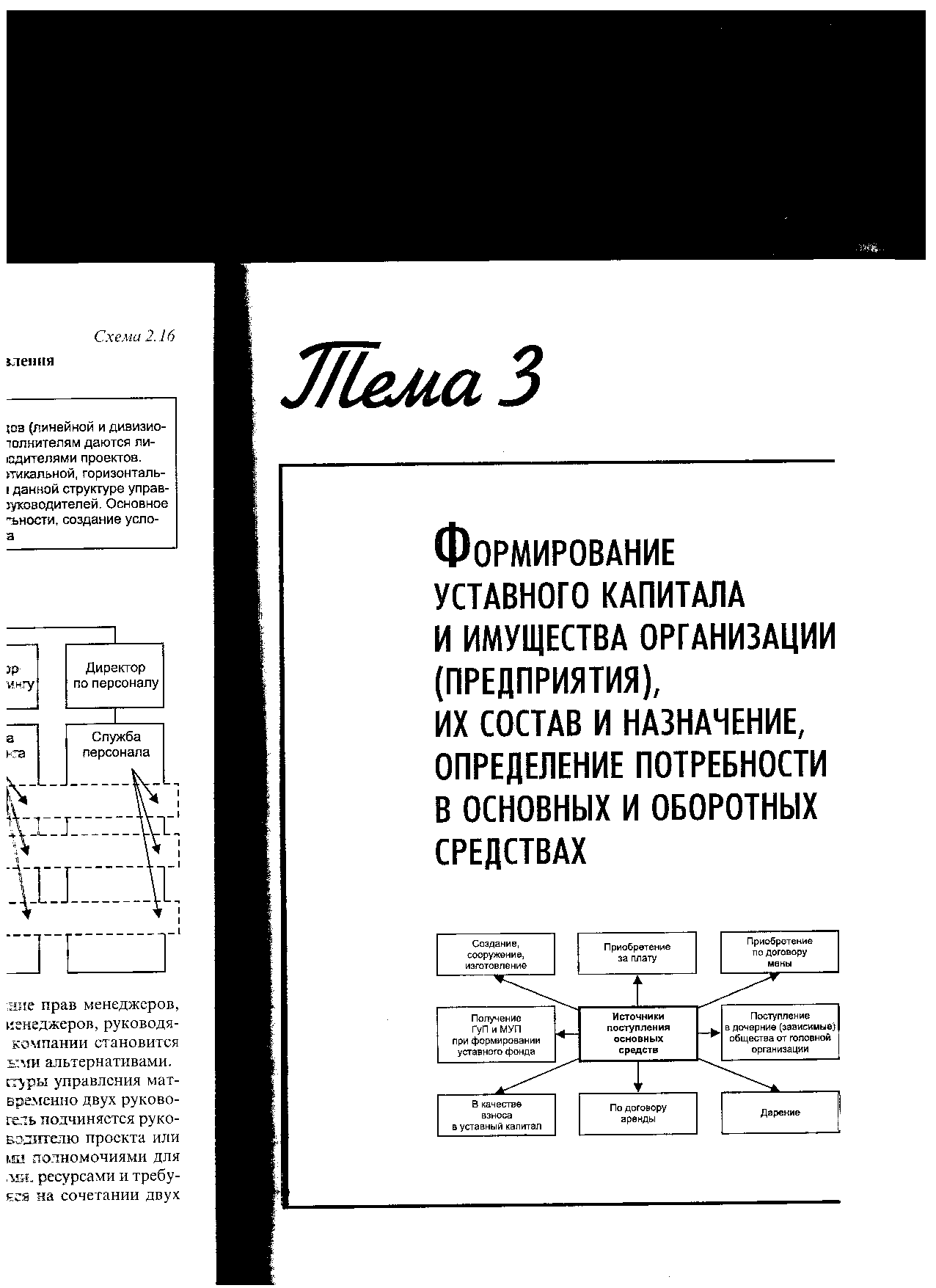

- Источники поступления ОС.

- Виды выбытия основных средств.

- Формы оценки основных средств.

- Порядок натуральной и стоимостной оценки основных средств,

их назначение.

- Определение нематериальных активов по бухгалтерскому

и налоговому подходом.

- Процесс амортизации ОС, порядок расчета амортизации

и формирования амортизационного фонда.

- Способы начисления амортизации по бухгалтерскому подходу.

- Способы начисления амортизации по налоговому подходу.

- Амортизация нематериальных активов.

- Система показателей, характеризующая состояние, движение,

использование основных средств.

- Резервы улучшения использования ОС.

- Определение оборотных средств.

- Состав оборотных средств.

- Структура оборотных производственных фондов и фондов обращения.

- Определение и состав нормируемых и ненормируемых оборотных

средств.

- Цепи, задачи, признаки различных классификаций оборотных средств.

- Необходимость нормирования оборотных средств.

Тема 3

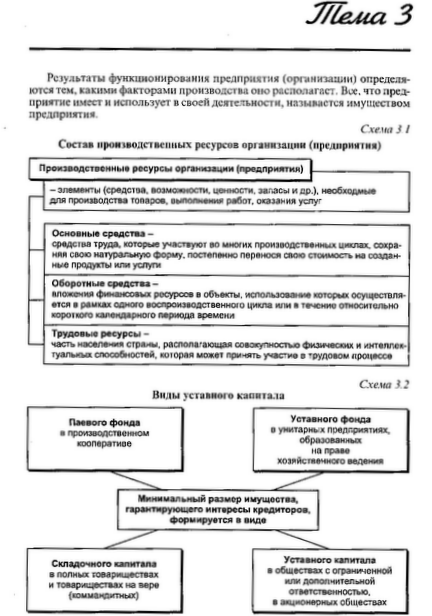

Результаты функционирования предприятия (организации) определяются тем, какими факторами производства оно располагает. Все, что пред-приятие имеет и использует в своей деятельности, называется имуществом предприятия

Схема 3.1

Состав производственных ресурсов организации (предприятия)

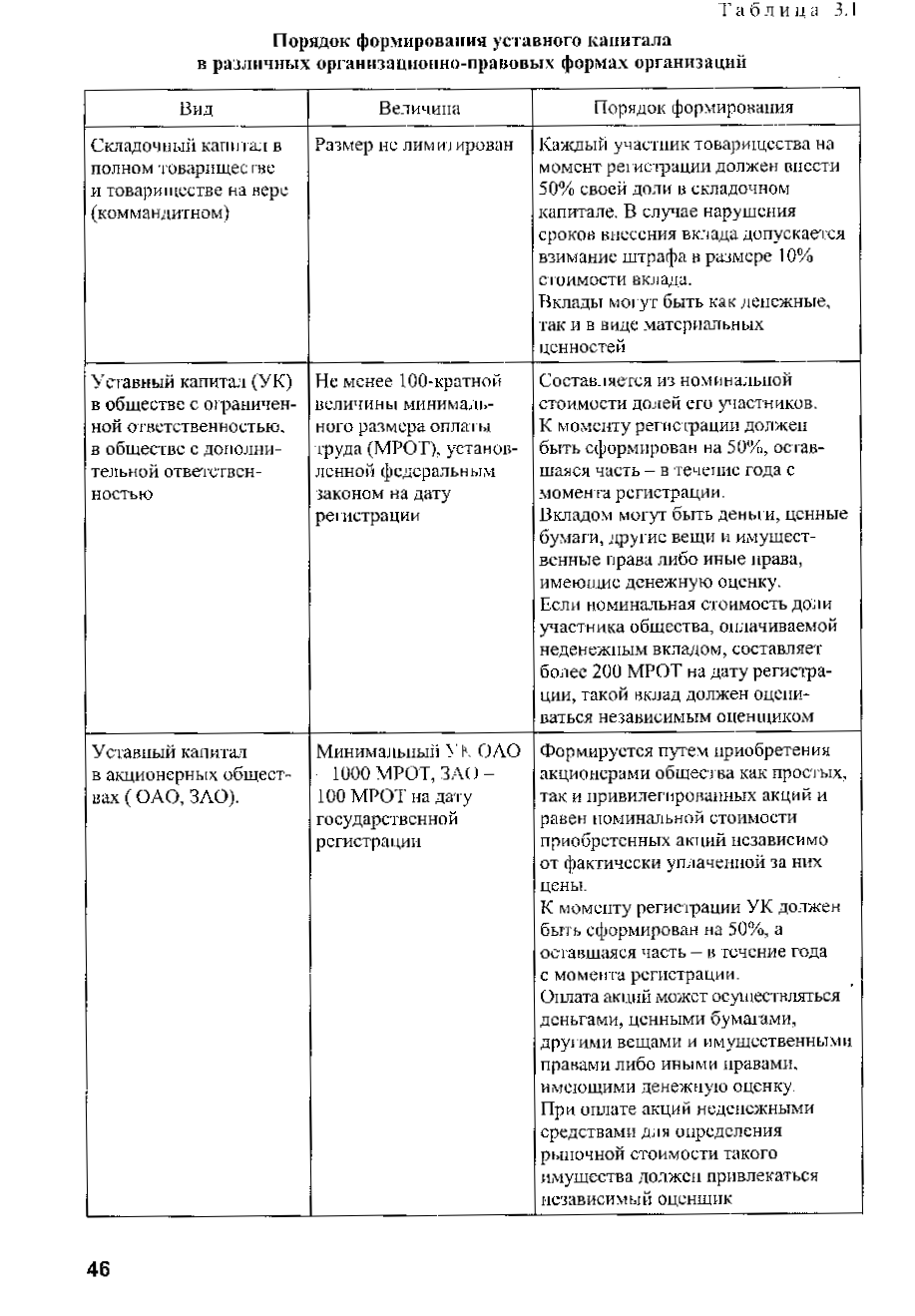

Схема 3.2

Виды уставного капитала

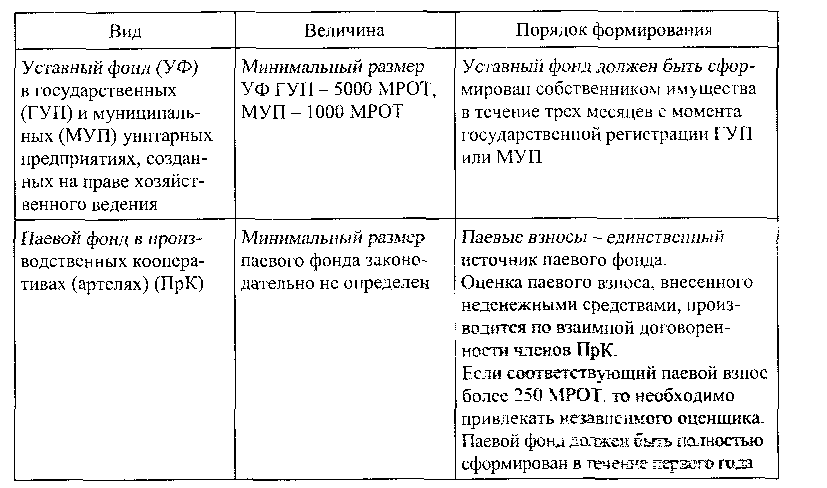

Таблица 3.1

Порядок формирования уставного капитала в различных организационно – правовых формах организации

Продолжение

Продолжение

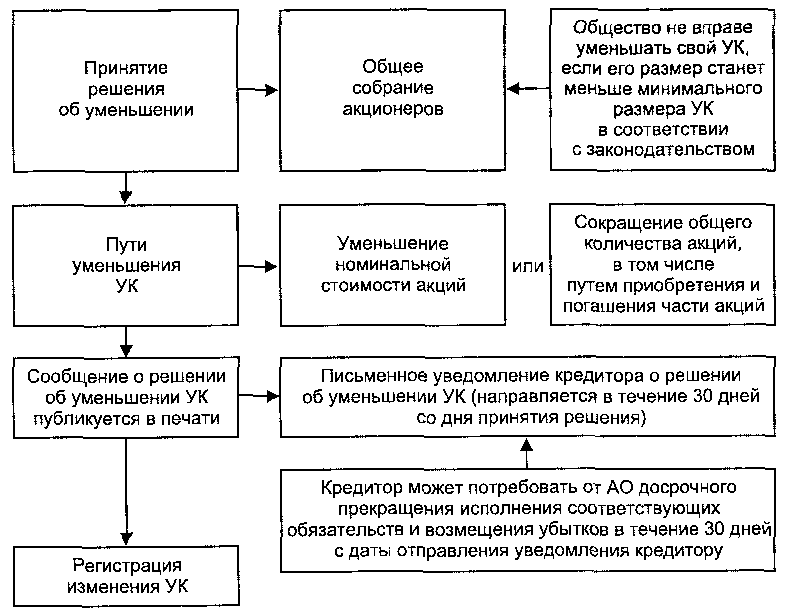

Схема 3.3

Уменьшение уставного капитала в акционерных обществах

Схема 3.4

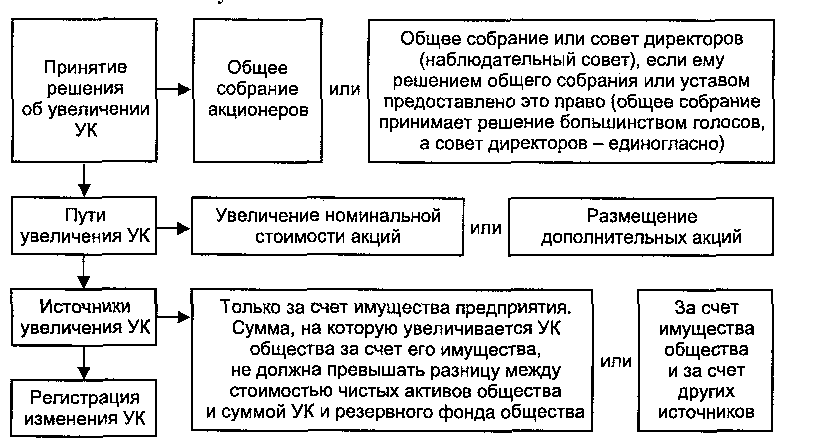

Увеличение капитала в акционерных обществах

Таблица 3.2

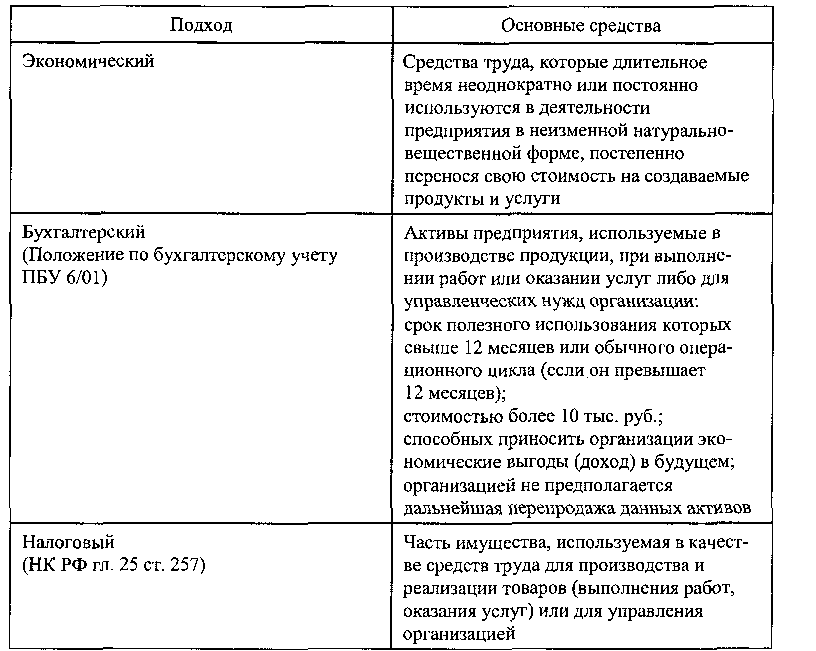

Определение категории «основные средства»

Схема 3.5

Классификация основных средств

Таблица 3.3

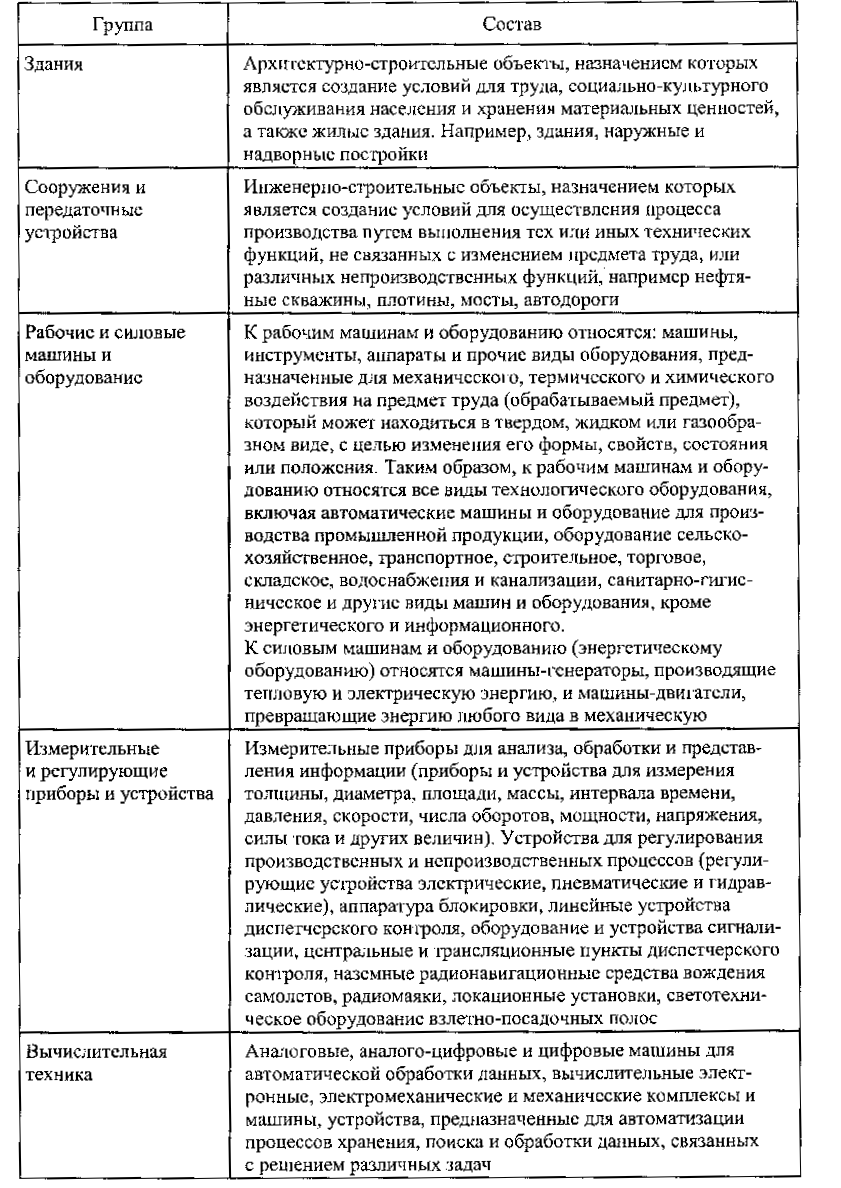

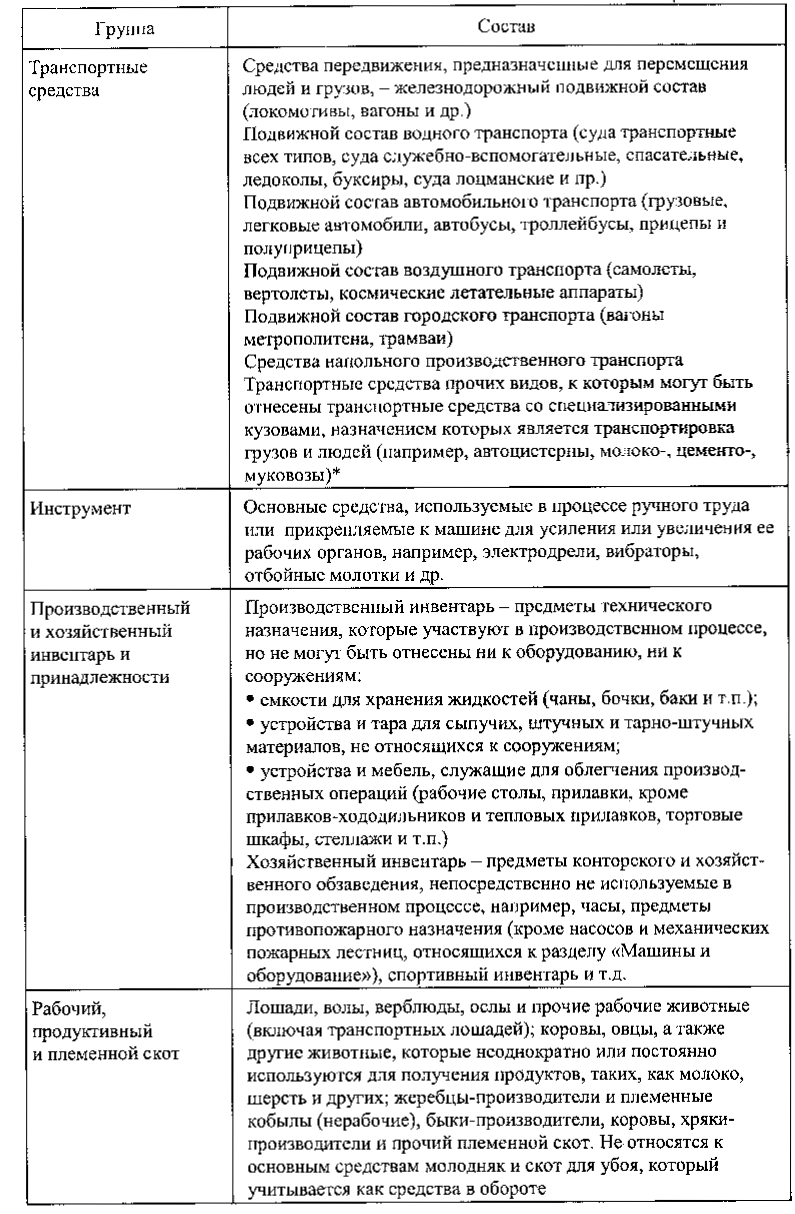

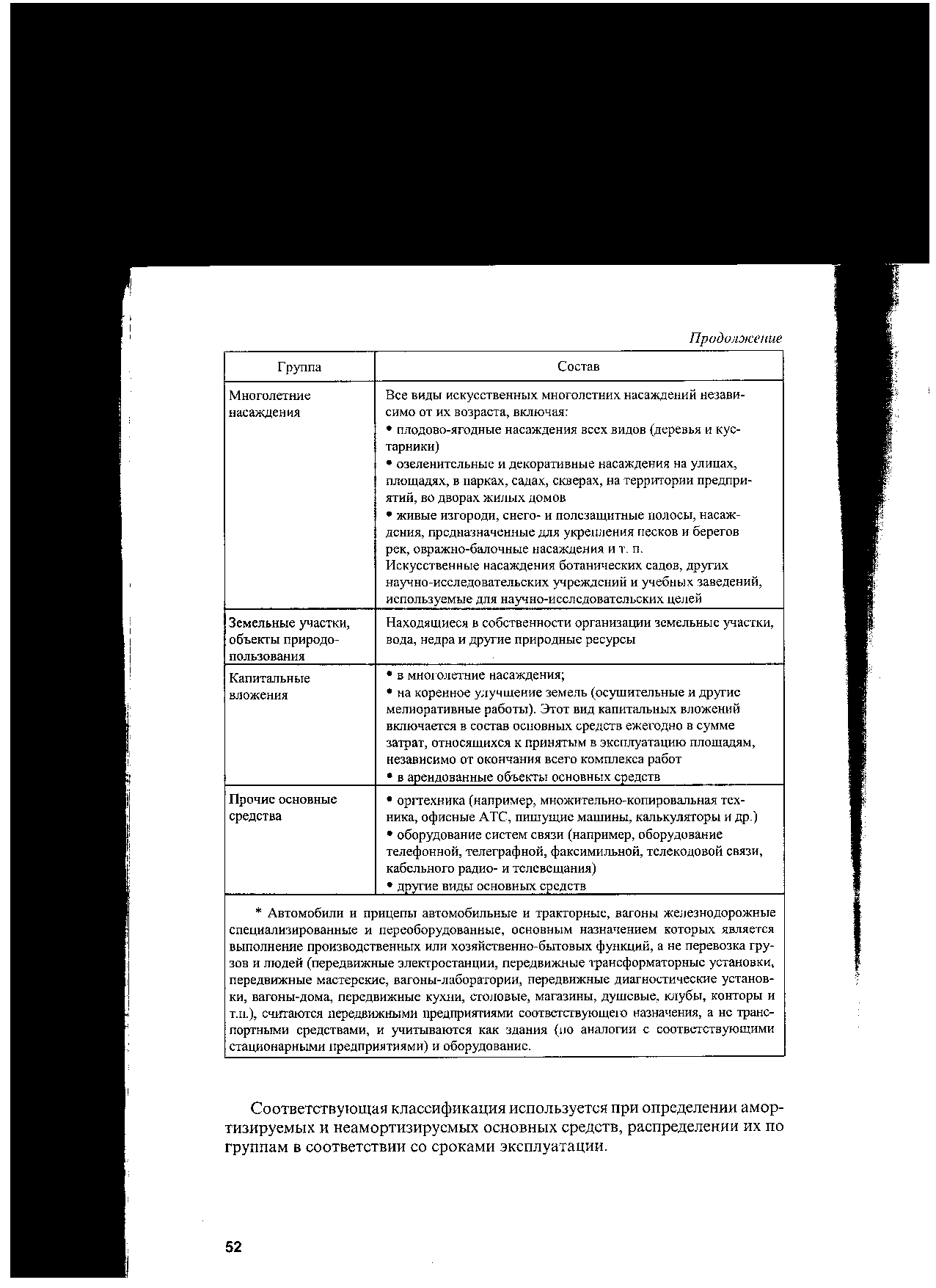

Классификация основных средств по группам (согласно ПБУ 6/01 и ОКОФ (ОК 013-94))

Продолжение

Продолжение

Соответствующая классификация используется при определении амор-тизируемых и неамортизируемых основных средств, распределении их по группам в соответствии со сроками эксплуатации.

Схема 3.6

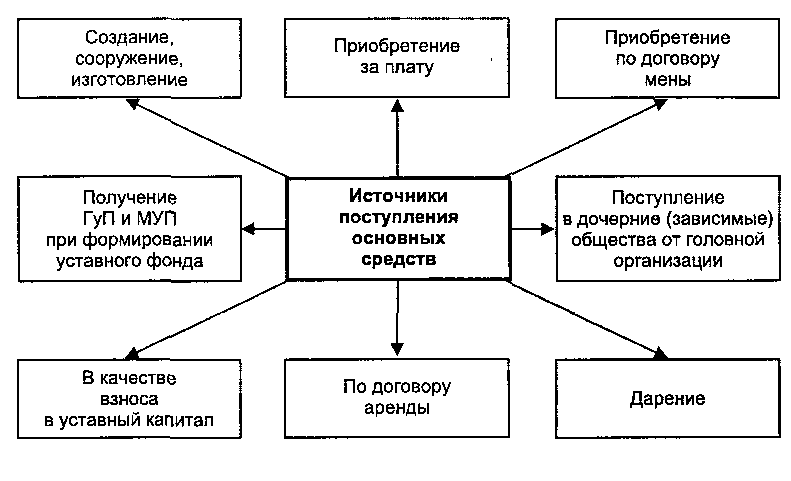

Источники поступления основных средств

Схема 3.7

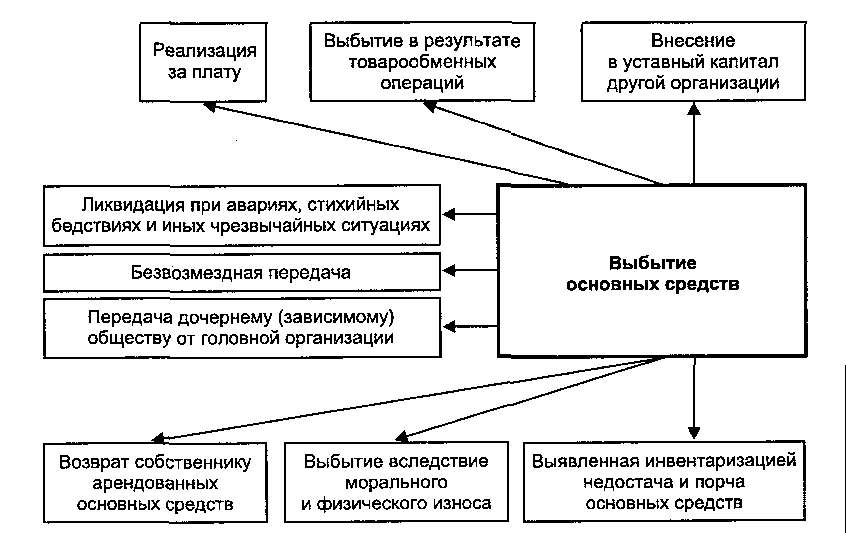

Виды выбытия основных средств

Схема3.8

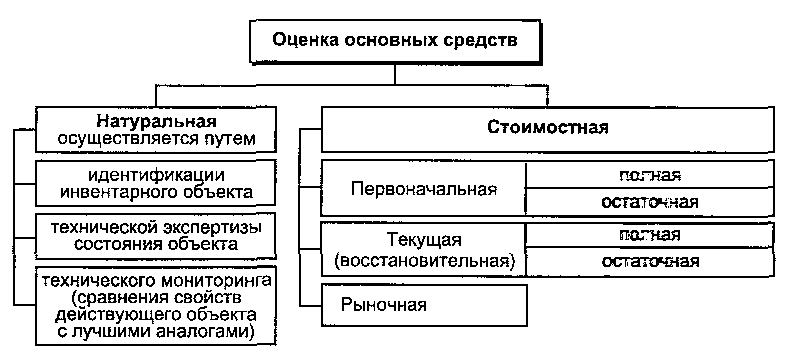

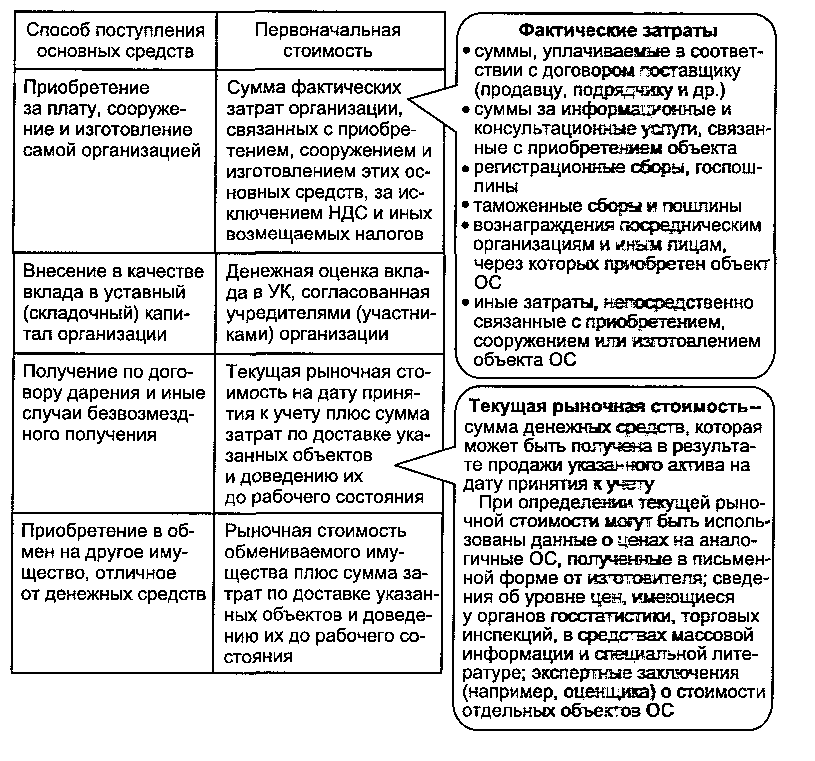

Виды оценок основных средств

Схема 3.9

Особенности определения первоначальной стоимости основных средств (ОС) при различных способах поступления их на предприятие

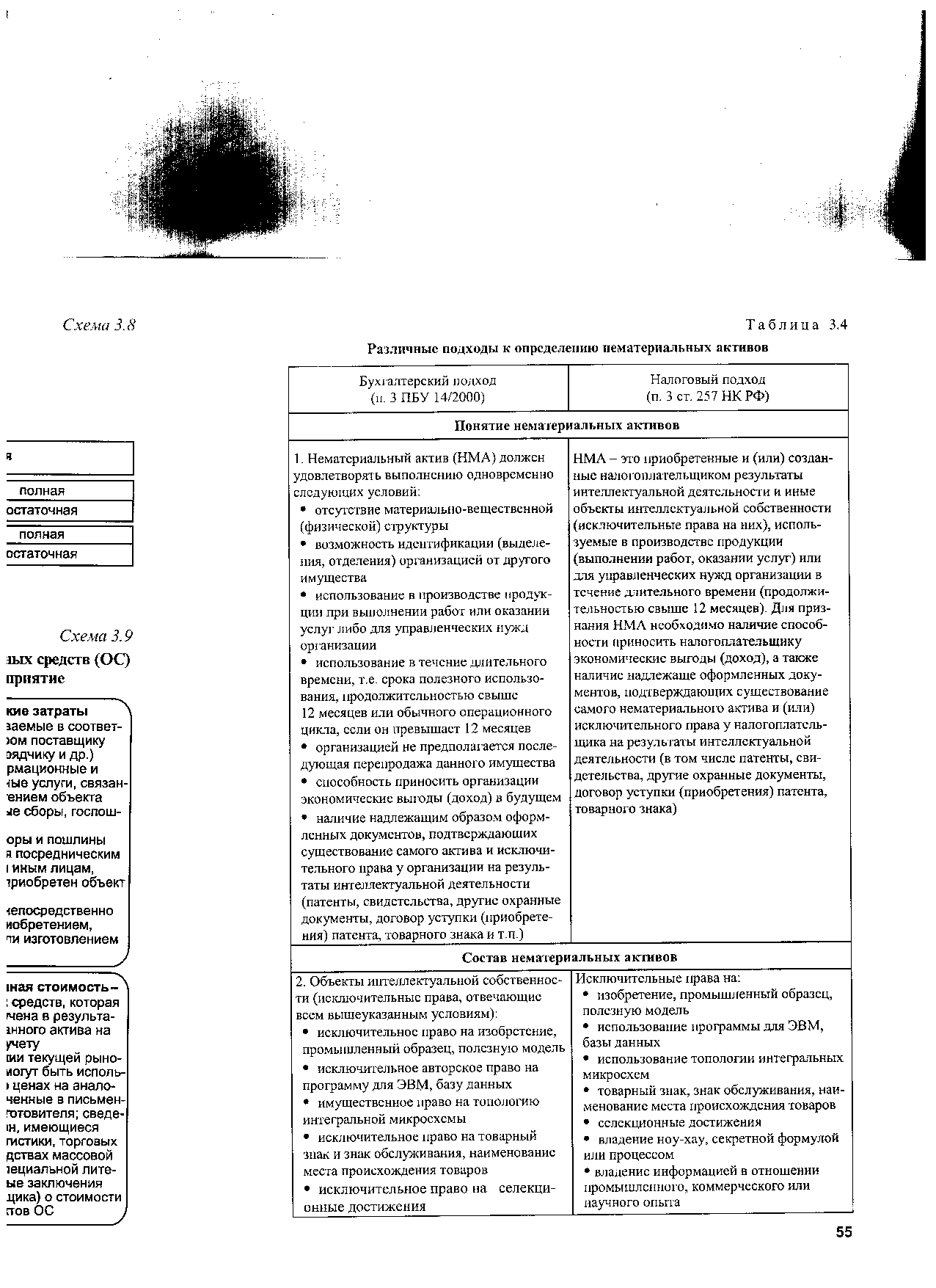

Таблица 3.4

Различные подходы к определению нематериальных активов

Продолжение

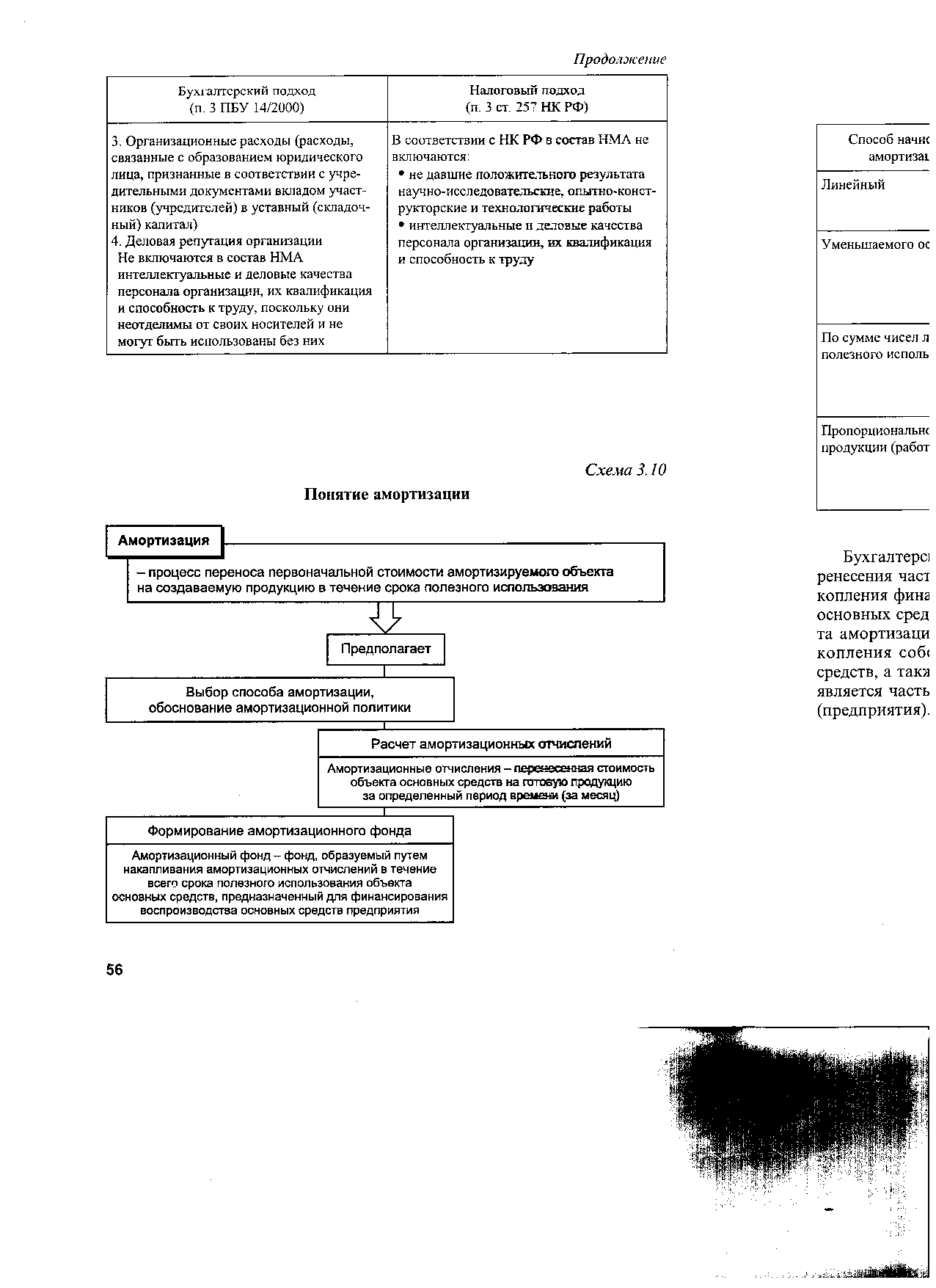

Схема 3.10

Понятие амортизации

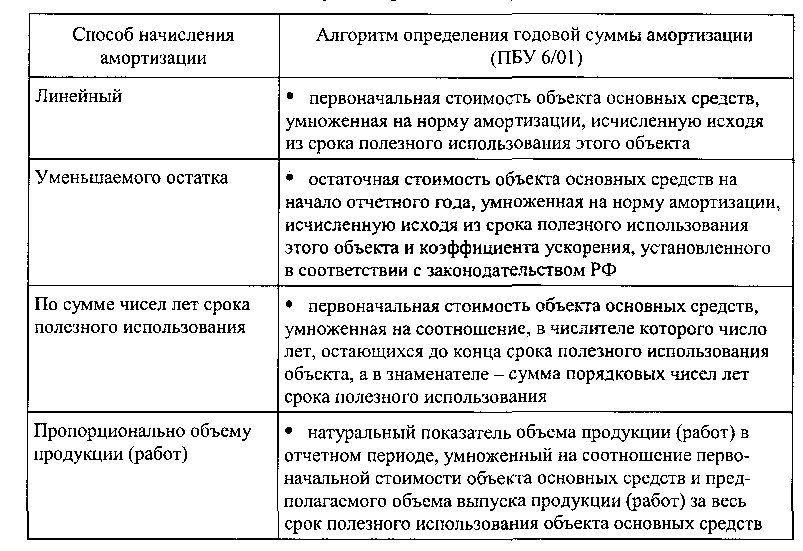

Таблица 3.5

Способы начисления амортизации (бухгалтерский подход)

Бухгалтерский подход начисления амортизации отражает процесс пе-ренесения части стоимости основных средств на готовый продукт и на-копления финансовых ресурсов на полное восстановление и обновление основных средств. Организация самостоятельно выбирает способ расче-та амортизационных отчислений, тем самым управляет процессами на-копления собственных финансовых ресурсов, обновления основных средств, а также формирования себестоимости продукции. Амортизация является частью финансовой и инвестиционной политики организации (предприятия).