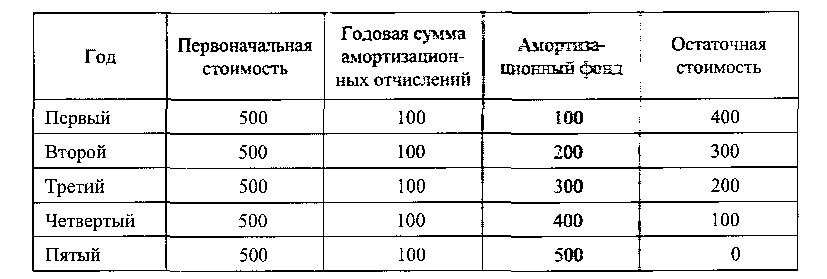

Пример линейного способа начисления амортизации

УСЛОВИЯ

Организация приобрела объект основных средств, относящийся к тре-тьей группе амортизируемого имущества, за 500 тыс. руб. Срок его полез-ного использования составляет 5 лет Учетной политикой данной органи-зации определено, что амортизация по этому объекту производится линейным способом

Определите амортизационные отчисления по данному объекту

РАСЧЕТ

Годовая норма амортизации составляет 20%.

100% : 5 лет = 20%

Годовая сумма амортизационных отчислений составляет 100 тыс. Руб.

(500 тыс. руб. 20%): 100% =100 тыс. руб.

Амортизационный план:

(тыс. руб.)

Месячная сумма амортизационных отчислений составит 8333 руб.

100 тыс. руб.: 12 месяцев = 8333 руб.

Линейный метод характеризуется равномерный отнесением на себесто-имость продукции амортизационных отчислений, простотой и точностью расчетов; полная первоначальная стоимость полностью амортизируется; амортизационный фонд формируется постепенно.

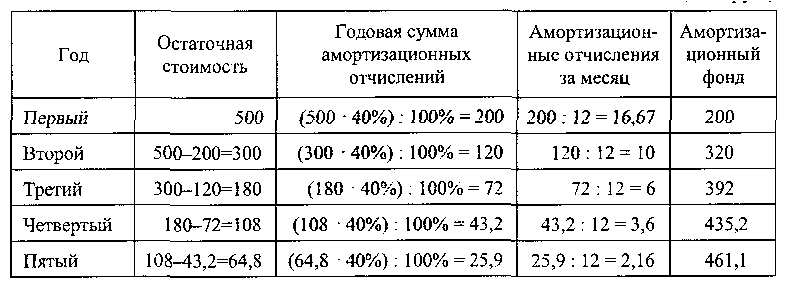

Пример начисления амортизации способом уменьшаемого остатка

УСЛОВИЯ

Организация приобрела объект основных средств, относящийся к тре-тьей группе амортизируемого имущества, за 500 тыс. руб. Срок его полез-ного использования составляет 5 лет Учетной политикой данной органи-зации определено, что амортизация по этому объекту производится способом уменьшаемого остатка с коэффициентом ускорения, равным 2.

Определите амортизационные отчисления по данному объекту

РАСЧЕТ

Годовая норма амортизации при линейном способе составляет 20%.

100%: 5 лет = 20%

Годовая сумма амортизации при способе уменьшаемого остатка со-ставляет 40%:

20%* 2 = 40%.

Амортизационный план:

(тыс.руб)

Из расчета видно, что часть суммы 1500 — 4б1,1=38,9 тыс. руб0 к концу пятого года не была перенесена на готовый продукт, что является недо-статком данного метода. Так как эту сумму необходимо списать полнос-тью в последнем году срока полезного использования, то в пятом году списывается сумма, равная 25,9 + 38,9 = б4,8 тыс. руб.

Метод уменьшаемого остатка является способом ускоренной аморти-зации основных средств; амортизационный фонд формируется быстрее; предприятие получает собственные ресурсы на капитальные вложения, на обновление основных средств.

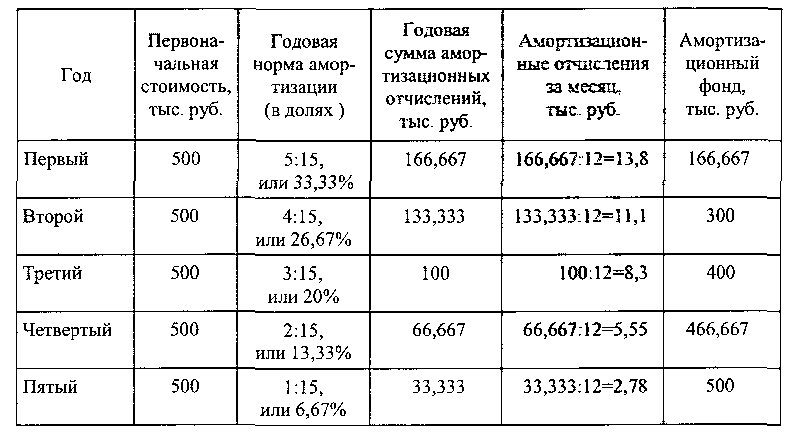

Пример начисления амортизации способом суммы чисел лет срока полезного использования

УСЛОВИЯ

Организация приобрела объект основных средств, относящийся «тре-тьей группе амортизируемого имущества, за 500 тыс. руб. Срок его полез-ного использования составляет 5 лет Учетной политикой данной органи-зации определено, что амортизация по этому объекту производится способом списания стоимости по сумме чисел лет срока полезного исполь-зования.

Определите амортизационные отчисления по данному объекту.

РАСЧЕТ

Сумма чисел лет срока полезного использования составит

где n — количество лет полезного использования

Амортизационный план:

Метод суммы чисел (кумулятивный метод) сочетает в себе возможность учесть процесс реальной эксплуатации основных средств по годам и быс-трее накопить амортизационный фонд Он соединяет достоинства линей-ного метода и ускоренной амортизации.