3. Метод прискореного зменшення залишкової вартості

За цим методом річна сума амортизаційних відрахувань визначається множенням залишкової вартості об’єкту основних засобів на початок розрахункового року (для першого року – первісної вартості) на подвоєну річну норму для прямолінійного методу:

А = Взал. * Нприск.

де А – річна сума амортизаційних відрахувань, грн.;

Взал. – залишкова вартість об’єкту основних засобів на початок розрахункового року, грн.;

Нприск. – річна норма амортизації (у частках).

Нприск.

= Нпрям.*2

=

![]()

Розрахунок річної суми амортизаційних відрахувань, накопиченої амортизації та залишкової (балансової) об’єкту основних фондів по роках проводимо в таблиці (як для прямолінійного методу).

4. Кумулятивний метод

Річна сума амортизації за цим методом визначається множенням кумулятивного коефіцієнта на амортизаційну вартість об’єкту основних засобів.

А = К*(Впоч. – Влікв.)

де А – річна сума амортизації (грн.);

Впоч. – початкова (первісна) вартість об’єкту основних засобів, грн.;

Влікв. – ліквідаційна вартість об’єкта основних засобів, грн.;

К – кумулятивний коефіцієнт.

Кумулятивний коефіцієнт розраховується діленням числа років, які залишились до кінця використання об’єкту основних засобів на суму років його використання. Наприклад, якщо період використання об’єкту основних засобів дорівнює 4 рокам, то кумулятивний коефіцієнт складе:

для

1-го року використання К =![]() ;

для 2-го року використання К =

;

для 2-го року використання К =

![]() ;

;

для

3-го року використання К =![]() ;

для 4-го року використання К =

;

для 4-го року використання К =

![]() .

.

10 – це сума років використання об’єкту основних засобів (1+2+3+4).

Розрахунок річної суми амортизації, накопиченого зносу та залишкової вартості проводимо в таблиці (як для прямолінійного методу).

5. Виробничий метод

За цим методом річна сума амортизації розраховується множенням амортизаційної ставки на обсяг продукції, виготовленої за кожен рік використання об’єкту основних засобів.

![]()

де А- річна сума амортизації за і-тий рік, грн.;

Пі – обсяг продукції, виготовлений за кожен рік використання об’єкту основних засобів, одиниць продукції;

![]() – виробнича

ставка амортизації,

– виробнича

ставка амортизації,

![]() .

.

Виробнича ставка амортизації визначається за формулою:

АСТАВКА=

,

,

де

![]() –

обсяг продукції, виготовлений за весь

період використання об’єкту основних

засобів, одиниць продукції;

–

обсяг продукції, виготовлений за весь

період використання об’єкту основних

засобів, одиниць продукції;

Наприклад, якщо за перший рік використання об’єкту основних засобів було виготовлено 100 одиниць продукції, за другий – 150 одиниць продукції, за третій – 110 одиниць продукції, а за четвертий – 130, початкова вартість дорівнює 30000 грн., а ліквідаційна вартість – 2000 грн., тоді виробнича ставка буде дорівнювати:

![]()

Тоді річна сума амортизації за перший рік використання буде дорівнювати:

А = Аставка * Пі = 57,14 * 100 = 5714 грн.

Аналогічно проводимо розрахунок і для інших років використання об’єкту основних засобів.

Розрахунок річної суми амортизації, накопиченого зносу, залишкової вартості проводимо в таблиці як для попередніх методів нарахування амортизації.

За результатами розрахунків будуємо графік амортизаційних відрахувань по роках за всіма методами.

р

ічна

сума аморти-

ічна

сума аморти-

заційних відрахувань,

(грн. )

роки використання

0 об'єкту основних засобів

З метою оподаткування прибутку підприємств амортизація нараховується згідно з частиною ІІІ Податкового кодексу України “Податок на прибуток підприємств”. Для цього основні фонди (засоби) розподіляють на 16 груп. Амортизація нараховується щомісяця з використанням економічних методів на вибір підприємства. Однак при цьому термін використання не може бути встановленим менше ніж це визначено ст.145 Податкового кодексу.

Класифікація груп основних засобів та інших необоротних активів і мінімально допустимих строків їх амортизації відповідно до

Податкового кодексу України

Групи |

Мінімально допустимі строки корисного використання, років |

група 1 - земельні ділянки |

- |

група 2 - капітальні витрати на поліпшення земель, не пов’язані з будівництвом |

15 |

група 3 - будівлі, |

20 |

споруди, |

15 |

передавальні пристрої |

10 |

група 4 - машини та обладнання |

5 |

з них електронно-обчисл. машини, інші машини для автоматичного оброблення інформації, пов’язані з ними засоби зчитування або друку та комп’ютерні програми, інші інформаційні системи, модулі, модеми, джерела безперебійного живлення, засоби їх підключення, телефони, мікрофони і рації, вартість яких перевищує 2500 грн. |

2 |

група 5 - транспортні засоби |

5 |

група 6 - інструменти, прилади, інвентар (меблі) |

4 |

група 7 - тварини |

6 |

група 8 - багаторічні насадження |

10 |

група 9 - інші основні засоби |

12 |

група 10 - бібліотечні фонди |

- |

група 11 - малоцінні необоротні матеріальні активи |

- |

група 12 - тимчасові (нетитульні) споруди |

5 |

група 13 - природні ресурси |

- |

група 14 - інвентарна тара |

6 |

група 15 - предмети прокату |

5 |

група 16 - довгострокові біологічні активи |

7 |

Метод прискореного зменшення залишкової вартості застосовується лише до об’єктів, що входять до груп 4 та 5. Амортизація об’єктів груп 9, 12, 14, 15, нараховується за прямолінійним чи виробничим методами.

Розділ 3 курсової роботи виконується на основі даних, наведених у додатках 5, 6.

У пункті 3.1 необхідно розкрити сутність понять „оборотні кошти”, „оборотні фонди” та „фонди обігу”, дати характеристику складу оборотних коштів та розрахувати їх структуру на початок і кінець звітного року у табличній формі.

Структура оборотних коштів підприємства у звітному році

Складові елементи оборотних коштів |

На початок року: |

На кінець року: |

Відхилення: (+) збільшення, (-) зменшення, тис. грн. |

Темп зростан- ня, % |

||

наявність, тис. грн. |

питома вага, % |

наявність, тис. грн. |

питома вага, % |

|||

1. Оборотні фонди і фонди обігу всього, у тому числі |

|

|

|

|

|

|

2.Оборотні фонди |

|

|

|

|

|

|

2.1.Виробничі запаси, з них: |

|

|

|

|

|

|

сировина, основні матеріали, покупні напівфабрикати

иптеріали, покупні

|

|

|

|

|

|

|

паливо |

|

|

|

|

|

|

допоміжні матеріали |

|

|

|

|

|

|

запасні частини |

|

|

|

|

|

|

2.2. Незавершене виробництво |

|

|

|

|

|

|

2.3. Розрахунки майбутніх періодів |

|

|

|

|

|

|

3.Фонди обігу |

|

|

|

|

|

|

3.1. Готова продукція |

|

|

|

|

|

|

3.2. Дебіторська заборгованість за продукцію (товари, роботи, послуги) |

|

|

|

|

|

|

3.3. Інша дебіторська заборгованість |

|

|

|

|

|

|

3.4. Грошові кошти |

|

|

|

|

|

|

Результати розрахунків слід представити діаграмою, або графіком, наприклад:

Структура оборотних коштів підприємства звітного року

У пункті 3.2 визначається середній залишок оборотних коштів у звітному році та показники використання обігових коштів у базовому і звітному роках.

Середній залишок оборотних коштів за рік визначається за формулою:

,

,

де

![]() –

залишок оборотних коштів на початок

року, грн.;

–

залишок оборотних коштів на початок

року, грн.;

![]() – залишок

оборотних коштів на кінець року, грн.;

– залишок

оборотних коштів на кінець року, грн.;

![]() – сума

залишку оборотних коштів на початок

кожного кварталу, починаючи з другого

до четвертого кварталу включно, грн.

– сума

залишку оборотних коштів на початок

кожного кварталу, починаючи з другого

до четвертого кварталу включно, грн.

У пункті 3.3 на основі вихідних даних додатків 5 та 6 визначаються показники, які характеризують використання оборотних коштів (у базовому і звітному роках):

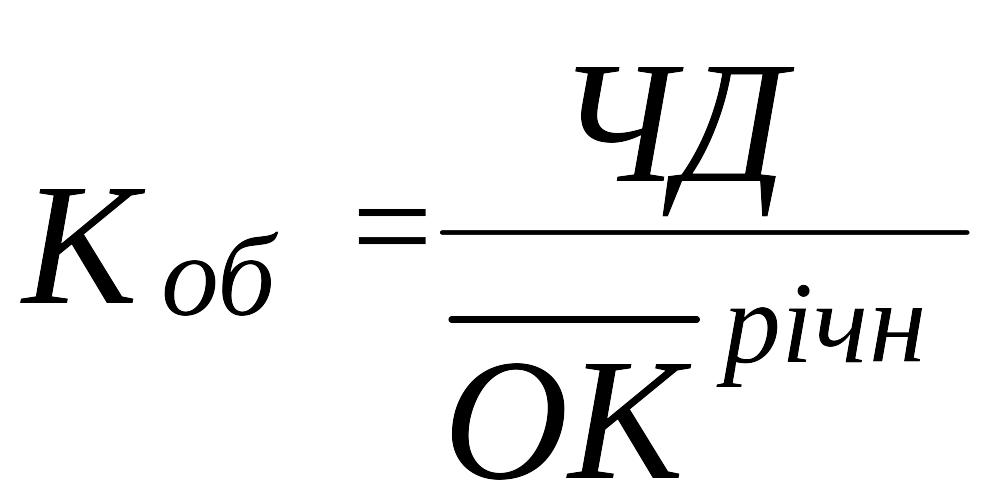

1.

Коефіцієнт оборотності оборотних коштів

(КОБ,

![]() або обертів):

або обертів):

,

,

де ЧД – чистий дохід (виручка від реалізації готової продукції або робіт без ПДВ, акцизу, інших відрахувань із доходу), грн.;

![]() -

середньорічний залишок оборотних

коштів, грн.

-

середньорічний залишок оборотних

коштів, грн.

Розрахунок чистого доходу див. на с. 18

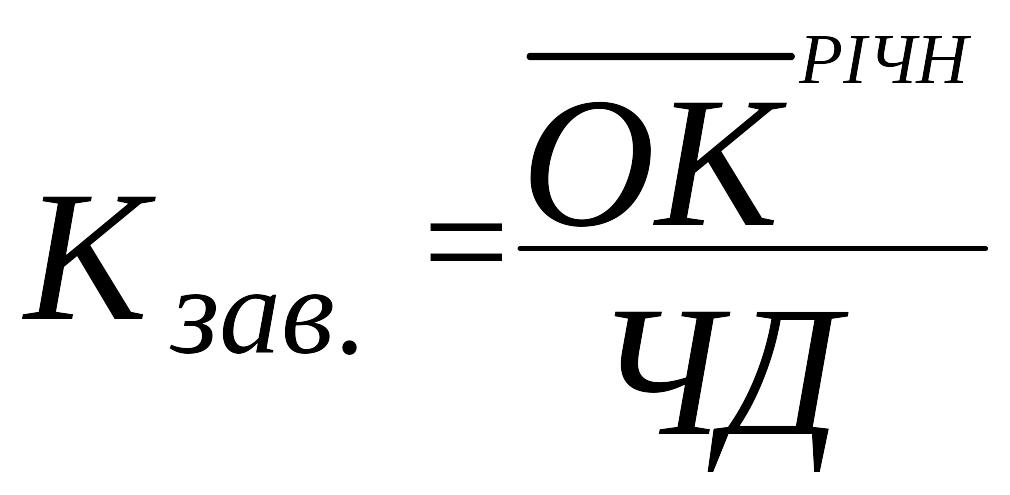

2.Коефіцієнт завантаження оборотних коштів (КЗАВ , ):

.

.

3. Тривалість одного обороту за рік ( tОБ, днів):

![]() ,

або

,

або

![]() ,

,

де Т = 360 днів.

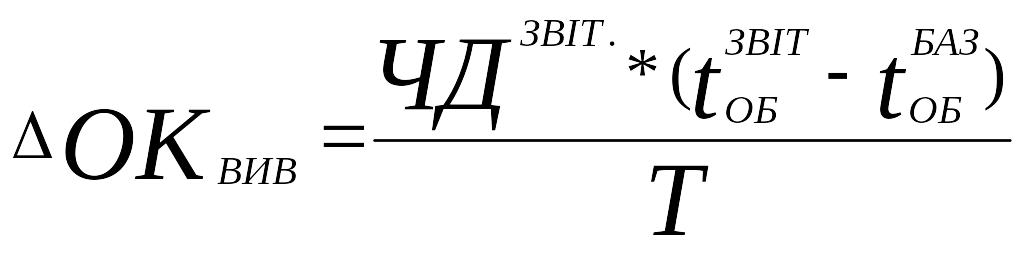

Отримані показники необхідно проаналізувати; залежно від результатів розрахунків визначити розмір вивільнення або додаткового залучення оборотних коштів у звітному році порівняно з базовим за формулою:

де tОБбаз – тривалість одного обороту у базовому році, днів;

tОБзвіт. – тривалість одного обороту у звітному році, днів;

ЧДзвіт. – чистий дохід від реалізації продукції у звітному році, грн.

Розділ 4. Основні техніко-економічні показники виробничо-господарської діяльності підприємства

Виконавши розрахунки в попередніх розділах курсової роботи та використовуючи дані додатка 6 необхідно сформувати ТЕП діяльності підприємства.

Основні ТЕП виробничо-господарської діяльності підприємства

Узагальнюючі показники |

Показники ефективності використання |

||

персоналу |

Основних виробничих фондів |

Оборотних коштів |

|

1. Рентабельність реалізованої продукції 2. Рентабельність виробництва 3. Рівень витрат на 1 грн. обсягу виготовленої продукції |

1. Продуктивність праці 1 працюючого 2. Продуктивність праці 1 робітника 3. Темпи зростання продуктивності праці робітників і працівників |

1. Фондовіддача 2. Фондомісткість одиниці продукції 3. Фондоозброєність 1 робітника 4. Рентабельність основних виробничих фондів |

1. Коефіцієнт оборотності оборотних коштів 2. Коефіцієнт завантаження 3. Тривалість одного обороту 4. Відносне вивіль- нення чи додатко- ве залучення оборотних коштів |

Для заповнення таблиці використовуються показники, розраховані в попередніх розділах роботи, а також такі, що розраховані в цьому розділі.

Валовий прибуток (ПРВАЛ) визначається як різниця між чистим доходом (ЧД) і собівартістю реалізованої продукції (товарів, робіт, послуг) (Ссобреал.)

ПРвал = ЧД – Ссобреал., (грн.)

При цьому чистий дохід визначають вирахуванням із виручки від реалізації продукції (товарів, робіт, послуг) (Вирреал) податку на додану вартість (ПДВ), акцизного збору (Акц. збір) та інших відрахувань із доходу (Інші відрахув.).

ЧД = Вирреал. – ПДВ – Акц. збір – Інші відрахув. (грн.)

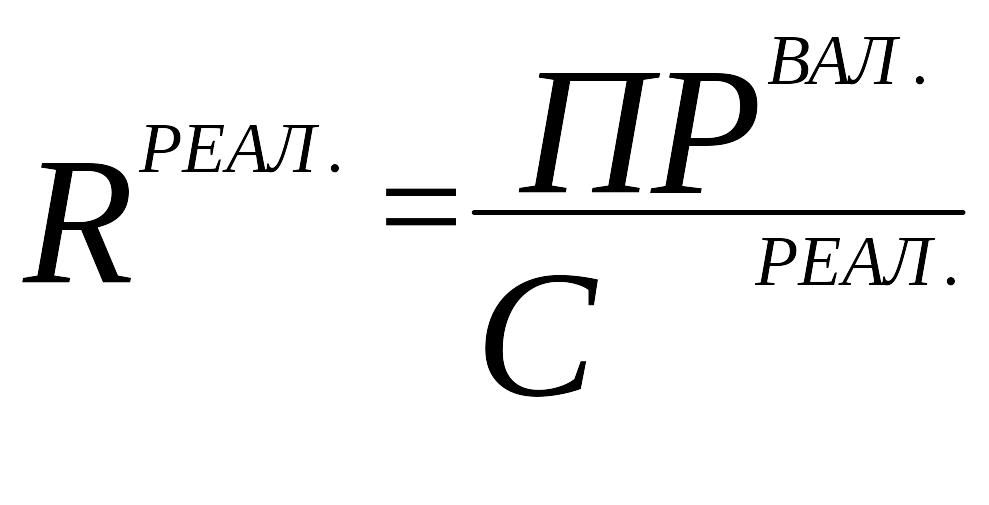

Рентабельність реалізованої продукції (Rреал.) – це відношення валового прибутку до собівартості реалізованої продукції.

*100%

*100%

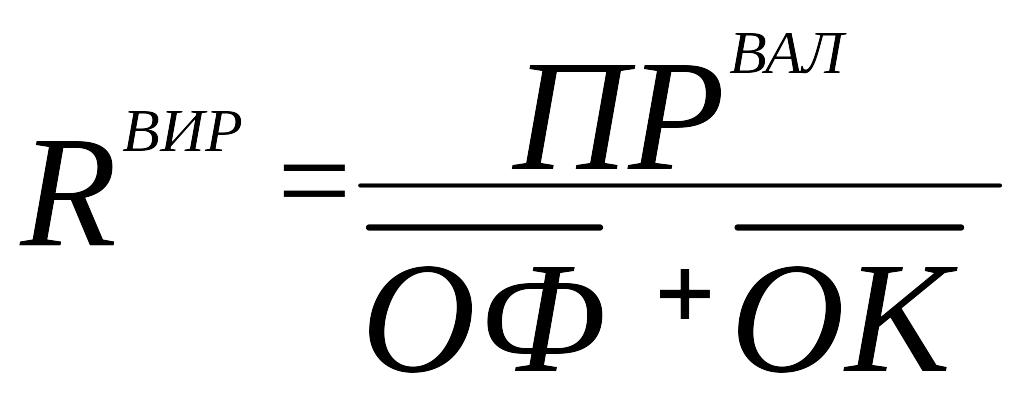

Рентабельність виробництва (RВИР.) визначається відношенням вало-вого прибутку до середньорічної вартості основних фондів і оборотних засобів.

,

,

![]()

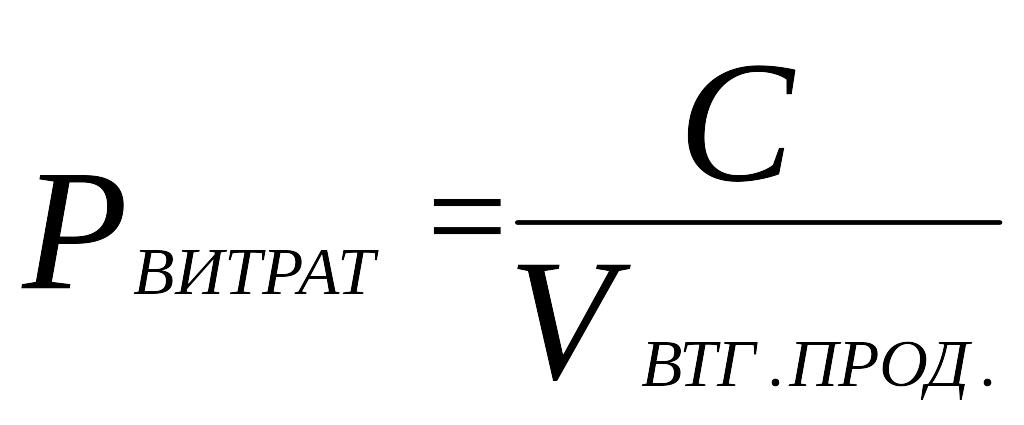

Рівень витрат на 1 грн. обсягу виготовленої продукції (Рвитрат.) - визначається відношенням собівартості реалізованої продукції до обсягу виготовленої продукції

,

,

У п’ятому розділі курсової роботи необхідно витрати підприємства, перелік яких видається разом із завданням, класифікувати за такими ознаками:

- за видами господарської діяльності;

- за економічними елементами;

- за способом віднесення витрат на собівартість продукції;

- за впливом обсягу виробництва на сукупну величину витрат.

Крім того слід визначити структуру витрат і проаналізувати одержані результати. Розрахунки можна вести у табличній формі.

Групування витрат за видами господарської діяльності здійснити у розрізі:

операційні витрати;

витрати фінансової діяльності;

інші витрати.

У складі операційних витрат виділяються витрати виробничої собівартості; адміністративні витрати, витрати на збут та інші операційні витрати.

Групування витрат за економічними елементами єдине для усіх підприємств. Відповідно до П(С)БО 16 «Витрати» за економічними елементами вони поділяються на:

матеріальні затрати;

витрати на оплату праці;

відрахування на соціальні заходи;

амортизація;

інші операційні витрати.

Оформлення групування за розглянутими ознаками можна здійснити шляхом зведення витрат до таблиці, що має такий вигляд:

Групування витрат господарської діяльності підприємства за її видами та економічними елементами

Витрати господарської діяльності |

Всього витрати, грн. |

у тому числі за економічними елементами: |

||||

матеріальні |

витрати на оплату праці |

відрахування на соціальні заходи |

амортизація |

інші операційні витрати |

||

1 Операційні витрати підприємства у тому числі: |

|

|

|

|

|

|

1.1. Витрати виробничої собівартості з них |

|

|

|

|

|

|

1.1.1. Сировина і матеріали: |

|

|

|

|

|

|

… |

|

|

|

|

|

|

1.1.2. Куповані напівфабрикати та комплектуючі вироби: |

|

|

|

|

|

|

… |

|

|

|

|

|

|

1.1.3. Паливо та енергія на технологічні потреби: |

|

|

|

|

|

|

… |

|

|

|

|

|

|

1.1.4. Витрати на оплату праці: |

|

|

|

|

|

|

… |

|

|

|

|

|

|

1.1.5. Відрахування на соціальне страхування: |

|

|

|

|

|

|

… |

|

|

|

|

|

|

1.1.6. Загальновиробничі витрати: |

|

|

|

|

|

|

… |

|

|

|

|

|

|

1.2. Адміністративні витрати: |

|

|

|

|

|

|

… |

|

|

|

|

|

|

1.3 Витрати на збут: |

|

|

|

|

|

|

… |

|

|

|

|

|

|

1.4. Інші операційні витрати |

|

|

|

|

|

|

… |

|

|

|

|

|

|

2. Витрати фінансової діяльності: |

|

|

|

|

|

|

… |

|

|

|

|

|

|

3. Інші витрати: |

|

|

|

|

|

|

… |

|

|

|

|

|

|

Всього витрати господарської діяльності |

|

|

|

|

|

|

Питома вага, % |

|

|

|

|

|

|

Наступний крок курсової роботи стосується розподілу витрат за способом віднесення на собівартість продукції на прямі та непрямі.

Відповідно до залежності витрат від обсягу виробництва їх слід віднести до змінних або постійних.

Слід зазначити, що розподілу витрат на прямі та непрямі, змінні та постійні підлягають тільки операційні витрати.

Групування операційних витрат підприємства

Операційні витрати |

Всього витрати, грн. |

у тому числі залежні від обсягу виробництва: |

|

змінні |

постійні |

||

1 Прямі витрати у тому числі: |

|

|

|

… |

х |

х |

- |

… |

х |

- |

х |

… |

х |

х |

- |

Всього прямих витрат |

х |

х |

х |

2 Непрямі витрати у тому числі: |

|

|

|

… |

х |

|

х |

… |

х |

|

х |

… |

х |

х |

|

Всього непрямих витрат |

х |

х |

х |

Всього витрат діяльності підприємства |

х |

х |

х |

Питома вага, % |

100 |

х |

х |

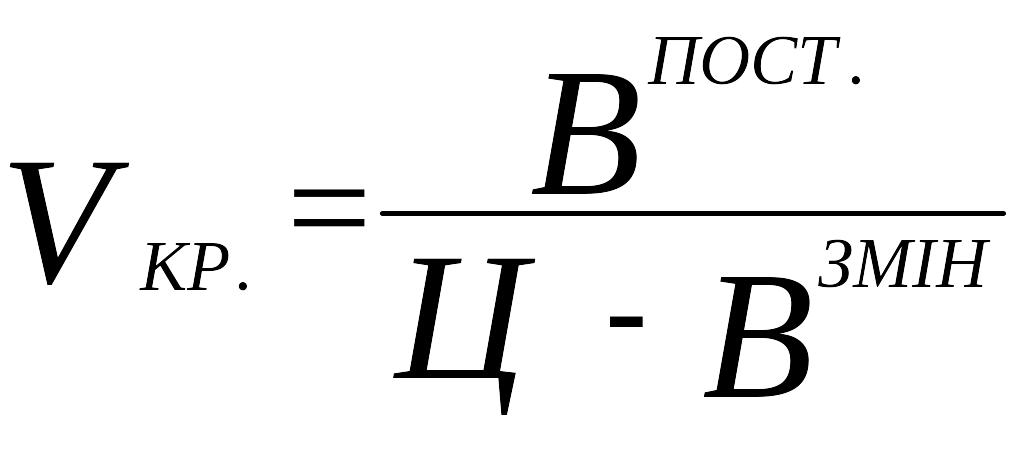

Після розподілу витрат на постійні і змінні визначається критичний обсяг продукції за формулою

(од.

продукції)

(од.

продукції)

де Впост. – постійні витрати на весь обсяг продукції, грн.;

Ц – ціна одиниці продукції, грн./од. продукції;

Взмін. – змінні витрати на одиницю продукції, грн./од. продукції.

Після проведення розрахунків зробити висновки.

ВИМОГИ ДО ОФОРМЛЕННЯ КУРСОВОЇ РОБОТИ

Робота виконується у вигляді пояснювальної записки обсягом 50-60 сторінок рукописного тексту формату А4.

Виклад матеріалу з кожного розділу курсової роботи повинен здійснюватися у такій послідовності:

- теоретичне обґрунтування питання, яке розглядається;

- техніко-економічні та планові розрахунки;

- аналіз і узагальнення отриманих результатів, висновки.

Оформлення курсової роботи виконується згідно з діючими вимогами щодо оформлення текстових матеріалів.

ЗАХИСТ КУРСОВОЇ РОБОТИ

Виконану в установлений термін курсову роботу студент представляє керівнику. Керівником дається загальна оцінка виконаної роботи і відмічаються недоліки, допущені при виконанні курсової роботи, які можуть бути ліквідовані після доопрацювання та при підготовці до захисту. Робота, на яку дана негативна оцінка виконується студентом повторно й після усунення зауважень представляється на повторну перевірку. Під час захисту студент повинен розкрити теоретичні питання роботи та показати уміння виконувати економічні розрахунки.

Перелік навчально-методичної

та нормативної літератури

Податковий кодекс України № 2755-VI від 02.12.2010 // Голос України від 04.12.2010 – № 229.

Положення (стандарт) бухгалтерського обліку 3 “Звіт про фінансові результати”, Затв. наказом Міністерства фінансів України від 31.03. 1999 р. № 87 // Офіційний вісник України від 09.07.1999 – 1999 р., № 25.

Положення (стандарт) бухгалтерського обліку 7 «Основні засоби» Затв. наказом Міністерства фінансів України від 27.04.2000 р.№92 // Офіційний вісник України від 09.06.2000 – 2000 р., № 21.

Положення (стандарт) бухгалтерського обліку 16 “Витрати”, Затв. наказом Міністерства фінансів України від 31.12.1999 р. №318 // Офіційний вісник України від 04.02.2000 – 2000 р., № 3.

Інструкція зі статистики кількості працівників, Затв. наказом Держкомстату України від 28.09.2005р. № 286 // Офіційний вісник України від 14.12.2005 — 2005 р., № 48

Методичні рекомендації щодо формування собівартості продукції (робіт, послуг) в промисловості, Затв. наказом Міністерства промислової політики України від 09.07.2007 г. № 373

Бойчик І.М. Економіка підприємства: Навч. посіб. – Вид. 2- ге, до-повн. і переробл. – К.: Атіка, 2007. – 528 с.

Гетьман О.О., Шаповал В.М. Економіка підприємства. Навч. посіб. – 2-ге видання. — К.: Центр навчальної літератури, 2010. — 488 с.

Економіка підприємства: Навч. посіб./ За ред.. А.В.Шегди. – К.: Знання, 2005 – 431 с.

Економіка підприємства. Шваб Л.І. Навч. посіб. – 2-ге видання. – К.: Каравела, 2005. – 568 с.

Економіка підприємства: Підручник / За заг. ред.С.Ф. Покропивного. – Вид. 3-тє, без змін – К.: КНЕУ, 2006. – 528 с.

Іванілов О. С. Економіка підприємства: підручник для студентів вищих навчальних закладів / О. С. Іванілов. - 2-ге вид. - К. : Центр учбової літератури, 2011. – 727 с.

Сідун В.А., Пономарьова Ю.В. Економіка підприємства. Навч. посіб.: Вид. 2-ге, перероб. та доп. – К.: Центр навчальної літератури, 2006. – 356 с.