Раздел 8. Доходы фирмы Тема 8.1. Финансовые результаты деятельности фирмы

Основным в понимании определения «финансовый результат» должна быть цель, которую реализует данная категория. В данном случае такой целью является возможность исчисления финансового результата как разницы между доходами и расходами по однородным группам операций, осуществляемых предприятием, за определенный период.

Используя указанный классификационный признак и проецируя нормы ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» с целью формирования информации о финансовых результатах, следует выделять среди них три основные группы:

финансовые результаты от обычных видов деятельности;

финансовые результаты от прочей деятельности;

финансовые результаты от чрезвычайных обстоятельств хозяйствования.

Финансовый результат (прибыль или убыток) хозяйствования коммерческой организации слагается из финансового результата от операций, являющихся предметом ее основной деятельности, прочей операционной и внереализационной деятельности, а также от операций, возникающих как последствия чрезвычайных обстоятельств хозяйствования.

Самостоятельную группу показателей, тесно связанных с финансовыми результатами, в деятельности предприятия представляют начисленные платежи налога на прибыль, а также суммы причитающихся налоговых санкций.

Таким образом, конечный финансовый результат деятельности предприятия представляет собой финансовый результат хозяйствования, уменьшенный на сумму начисленных платежей налога на прибыль, а также на сумму причитающихся налоговых санкций.

Соответственно принципиальная классификация финансовых результатов предприятия независимая от предмета ее деятельности будет иметь следующий вид:

Таблица

Принципиальная классификация финансовых результатов

Конечный финансовый результат деятельности предприятия |

|

Прибыль от обычных видов деятельности. Доходы от прочей деятельности: - доходы от прочих операций, - доходы от внереализационных операций -чрезвычайные доходы |

Убыток от обычных видов деятельности Расходы, связанные с прочей деятельностью: - расходы по прочим операциям; - расходы по внереализационным операциям. -чрезвычайные расходы Платежи налога на прибыль, а также суммы причитающихся налоговых санкций |

Таким образом, формирование информации о финансовых результатах бухгалтерском учете осуществляется на базе классификационного признака экономической однородности хозяйственных операций. Однако представление такой информации внешним пользователям осуществляется при помощи алгоритмизации данных о процессах деятельности, направленной, в том числе и на раскрытие элементов структуры конечного финансового результата.

Приведенный в ПБУ 4/99 «Бухгалтерская отчетность организации» алгоритм расчета конечного финансового результата в отчете «О прибылях и убытках» выделяет следующие его элементы:

Валовая прибыль;

Прибыль/убыток от продаж;

Прибыль/убыток до налогообложения;

Прибыль/убыток от обычной деятельности;

Чистая прибыль (нераспределенная прибыль, непокрытый убыток).

Построение приведенной структуры финансового результата диктуются практическими требованиями хозяйствования. При этом анализ формирования конечного финансового результата по его элементам показывает, что в целом в основе такого алгоритма расчета положена группировка расходов и доходов, приведенная в ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации».

Так, валовая прибыль представляет собой разницу между доходами от обычной деятельности и прямыми расходами на нее. В свою очередь, прибыль (убыток) от продаж представляет собой разность между доходами от обычной деятельности и всеми расходами, связанными с этой деятельностью, то есть по существу этот показатель отражает финансовый результат от обычных видов деятельности.

Прибыль/убыток до налогообложения представляет собой финансовый результат, сформированный только по обычным и прочим операциям предприятия.

В самостоятельный элемент структуры финансового результата нормативным регулированием выделяется прибыль (убыток) от обычных видов деятельности. Между тем применение такого понятия в отношении сущности формируемого показателя противоречит базовым нормам бухгалтерского учета, закрепленным в ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации». В соответствии с указанными нормативными документами операционные и внереализационные доходы и расходы формируют финансовые результаты от деятельности предприятия. По своей сути это финансовый результат деятельности предприятия без учета чрезвычайных обстоятельств хозяйствования.

Чистая прибыль (нераспределенная прибыль, непокрытый убыток) представляет собой конечный финансовый результат деятельности предприятия за определенный период.

Рассмотрение структуры элементов финансового результата показывает, что хотя в основе формирования его элементов и лежат нормы основных нормативных документов, регулирующих ведение бухгалтерского учета, алгоритмизация таких данных порождает принципиально новые показатели. При этом часть из них не находит отражения в системном бухгалтерском учете. К таким показателям относятся: валовая прибыль, прибыль/убыток до налогообложения, а также финансовый результат деятельности предприятия без учета чрезвычайных обстоятельств хозяйствования.

Таким образом, формирование конечного финансового результата в бухгалтерском учете осуществляется в разрезе однородных групп операций, а его представление в отчетности – в разрезе элементов его структуры.

Прибыль и доход предприятия

Прибыль и доход являются основными показателями финансовых результатов производственно-хозяйственной деятельности предприятия.

Доход - это выручка от реализации продукции (работ, услуг) за вычетом материальных затрат.

Он представляет собой денежную форму чистой продукции предприятия, т.е. включает в себя оплату труда и прибыль.

|

Доход |

||

Материальные затраты |

Оплата труда |

Прибыль |

|

Себестоимость |

Чистая прибыль |

Налог на прибыль |

|

Выручка от реализации |

|||

Доход характеризует общую сумму средств, которая поступает предприятию за определенный период и за вычетом налогов может быть использована на потребление и инвестирование. Доход иногда является объектом налогообложения. В этом случае после вычета налога он подразделяется на фонды потребления, инвестиционный и страховой. Фонд потребления используется на оплату труда персонала и выплаты по итогам работы за определенный период, за долю в уставном имуществе (дивиденды), материальную помощь и т.п.

К материальным относятся затраты, включаемые в соответствующий элемент сметы затрат на производство, а также приравненные к ним затраты на: амортизацию основных фондов, отчисления на социальные нужды, а также "прочие затраты", т.е. все элементы сметы затрат на производство за исключением затрат на оплату труда.

Выручка — бухгалтерский термин, означающий количество денег, получаемое компанией за определённый период её деятельности, в основном за счёт продажи продуктов или услуг своим клиентам. Выручка отличается от дохода в том, что не учитывает те расходы, которые компания понесла для производства своих продуктов. Прирост капитала в результате увеличения по какой-то причине стоимости активов предприятия к выручке также не относится. Для благотворительных организаций выручка также включает общую стоимость полученных денежных подарков.

Прибыль - это часть выручки, остающаяся после возмещения всех затрат на производство и сбыт продукции.

В условиях рыночной экономики прибыль является одним из основных источников накопления и пополнения доходной части государственного и местного бюджетов; основным финансовым источником развития предприятия, его инвестиционной и инновационной деятельности, а также источником удовлетворения материальных интересов членов трудового коллектива и собственника предприятия.

На величину прибыли (дохода) существенно влияют как объем выпускаемой продукции, так и ее ассортимент, качество, величина себестоимости, совершенствование ценообразования и другие факторы. В свою очередь прибыль воздействует на такие показатели, как рентабельность, платежеспособность предприятия и другие.

Общая величина прибыли предприятия (валовая прибыль) состоит из трех частей:

- прибыли от реализации продукции - как разницы между выручкой от реализации продукции (без учета НДС и акцизного сбора) и ее полной себестоимостью;

- прибыли на реализацию материальных ценностей и иного имущества (это разница между ценой их продажи и затратами на их приобретение и реализацию). Прибыль от реализации основных фондов будет представлять разницу между выручкой от продажи, остаточной стоимостью и затратами на демонтаж и реализацию;

- прибыли от внереализационных операций, т.е. операций, непосредственно не связанных с основной деятельностью (доходы по ценным бумагам, от долевого участия в совместных предприятиях; сдачи имущества в аренду; превышение суммы полученных штрафов над уплаченными и др.).

Под экономической прибылью понимается прирост экономической стоимости предприятия. При этом понятие "экономическая прибыль" в последние годы в западной практике в условиях развития рынка ценных бумаг значительно трансформировалось по сравнению с первой половиной XX столетия. Существует немало разночтений в определении того, как же рассчитывать такую экономическую стоимость, однако все их объединяет принципиальная разница по сравнению с бухгалтерской интерпретацией в понимании того, какая величина по истечении отчетного периода считается соответствующей "уровню достатка" в начале периода.

Экономическая прибыль определяется как разность между рентабельностью вложенного капитала и средневзвешенной стоимостью капитала, позволяя сравнить рентабельность вложенного капитала с минимально необходимой для оправдания ожиданий инвесторов доходностью. Экономическую прибыль можно также определить как разницу между чистой операционной прибылью после налогообложения и величиной вложенного капитала, помноженной на средневзвешенную стоимость капитала. От показателя бухгалтерской прибыли экономическая прибыль отличается тем, что при ее расчете учитывается стоимость использования всех долгосрочных и иных процентных обязательств (источников), а не только расходов по уплате процентов по заемным средствам, учитываемых при расчете бухгалтерской прибыли. Иными словами, бухгалтерская прибыль превышает экономическую прибыль на величину неявных (альтернативных) затрат или затрат отвергнутых возможностей.

Рисунок. Экономический и бухгалтерский подходы к определению прибыли

Именно экономическая прибыль служит критерием эффектности использования ресурсов предприятия. Положительное ее значение означает, что компания заработала больше, чем требуется для покрытия стоимости используемых ресурсов, следовательно, была создана дополнительная стоимость для тех, кто предоставил ей свой капитал.

Если складывается обратная ситуация, то это свидетельствует о неспособности предприятия покрыть стоимость использования привлеченных ресурсов или, иными словами, что оно проедает предоставленный ему капитал. Таким образом, отсутствие экономической прибыли может стать причиной перетока капитала в другие сферы использования.

Существование понятий "бухгалтерская" и "экономическая" прибыль не означает возможность прямого сопоставления их значений. У каждого показателя может быть своя сфера применения. Более корректной видится их характеристика как взаимодополняющих показателей. Использование показателя экономической прибыли может, как подтвердить, так и опровергнуть выводы, сделанные на основе показателя бухгалтерской прибыли, стать причиной дальнейшей аналитической работы. С точки зрения оценки эффекта, показатель экономической прибыли дает более полное по сравнению с показателем бухгалтерской прибыли представление об использовании предприятием имеющихся активов, в силу того, что сравнивает финансовый результат, полученный конкретным предприятием, с результатом который обеспечит ему реальное, а не только номинальное сохранение вложенных средств. В связи с этим показатель экономической прибыли видится более емким и полезным при принятии решения инвестором о своих действиях в отношения ценных бумаг предприятия.

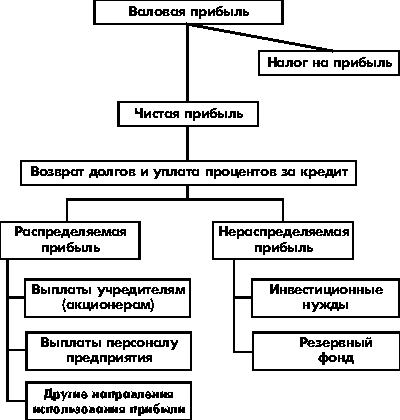

Распределение прибыли предприятия в самом общем виде можно представить следующим образом:

Под распределением прибыли понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется лишь в той ее части, которая поступает в бюджеты разного уровня в виде налогов и других обязательных платежей. В соответствии с законодательством налогооблагаемая прибыль за вычетом всех налогов на прибыль, полученную от различных форм хозяйственной деятельности, называется чистой прибылью, которая остается в распоряжении предприятия, используется им самостоятельно и направляется дальнейшее развитие предпринимательской деятельности.

Налоговой базой для целей налогообложения признается денежное выражение прибыли, подлежащей налогообложению. Прибылью, подлежащей налогообложению, признается полученный налогоплательщиком доход, уменьшенный на величину произведенных расходов. Доходы и расходы налогоплательщика для целей налогообложения учитываются в денежной форме, а доходы в натуральной форме учитываются исходя из цены сделки, предполагая, что эта цена соответствует уровню рыночных цен. При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода. В случае если в отчетном (налоговом) периоде налогоплательщиком получен убыток, в данном отчетном (налоговом) периоде налоговая база признается равной нулю. Налоговая база по прибыли, облагаемой в особом порядке (отличной от ставки 24%), определяется налогоплательщиком отдельно.

Доходы, облагаемые по ставке в размере 24%, получаемые российскими предприятиями, в соответствии с Налоговым кодексом РФ подразделяются на доходы от реализации и внереализационные доходы и делятся в зависимости от видов деятельности на 10 групп (видов операций). При этом каждой группе должны соответствовать только взаимосвязанные доходы и расходы. Распределение доходов и расходов по видам деятельности (группам операций), согласно Налоговому кодексу РФ, вызвано тем, что по ряду операций предусмотрен особый порядок учета в целях налогообложения полученных убытков (они должны погашаться в будущем).

При определении доходов и расходов от реализации для целей налогообложения применяются два метода: метод начисления (по отгрузке) — доходы и расходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав; кассовый метод — если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций, без учета налога на добавленную стоимость, не превысила 1 млн. руб. за каждый квартал.

Кассовый метод увязывает момент возникновения доходов и расходов с фактическим поступлением (выбытием) денежных средств и (или) иного имущества. Предприятия с суммами выручки, превышающими указанный выше предел, должны в любом случае применять метод начисления, о чем указывать в учетной политике необязательно. Предприятия (организации), определяющие доходы и расходы по методу начисления обязаны распределять расходы по статьям «Расходы на производство и реализацию товаров (работ, услуг) собственного производства» и «Расходы по торговым операциям» на прямые и косвенные.

Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета, подтверждением которых являются:

первичные учетные документы (включая справку бухгалтера)

аналитические регистры налогового учета;

расчет налоговой базы.

Налоговый кодекс РФ, наряду с общей налоговой ставкой в размере 24%, устанавливает специальные налоговые ставки для: определенных видов доходов. Так, облагаются налогом по ставке 0% проценты по государственным и муниципальным облигациям (эмитированным до 20 января 1997 г. включительно); налогом по ставке 6% — дивиденды, полученные от российских организаций; налогом по ставке 15% — проценты по государственным и муниципальным ценным бумагам, условиями выпуска и обращения которых предусмотрено получение дохода в виде процентов дивиденды, полученные от иностранных организаций.

Чистая прибыль

Фонд накопления |

|

Фонд потребления |

|

Резервный фонд |

|

Фонд социальной сферы |

|

Нераспределённая прибыль |

|

Прибыль к распределению между учредителями |

С уществует и более простой вариант использования чистой прибыли, когда не образуются плановые фонды накопления и потребления (рис.)

Финансовый резерв

Чистая прибыль направляется на финансирование производственного развития предприятия, удовлетворение потребительских и социальных нужд, финансирование социально-культурной сферы, отчисления в фонд оплаты труда сверх заработной платы. Часть чистой прибыли может быть направлена на благотворительные нужды, оказание помощи театральным коллективам, организацию художественных выставок. Однако не вся величина чистой прибыли используется предприятием по собственному усмотрению. За счет чистой прибыли уплачиваются некоторые виды сборов и налогов, например налог на имущество предприятий, сбор за право торговли. Из чистой прибыли уплачиваются штрафы за несоблюдение требований по охране окружающей среды, а также взыскиваются, штрафные санкции в случае утаивания прибыли от налогообложения или взносов во внебюджетные фонды и другие платежи. Нераспределенная прибыль присоединяется к уставному капиталу предприятия. Распределение и использование прибыли имеют особенности, обусловленные организационно-правовой формой предприятий (акционерные общества, кооперативы).

Необходимо остановиться на новой классификации доходов и расходов в бухгалтерском учёте, что важно для распределения прибыли.

В ПБУ 9/99 Доходы организации и ПБУ 10/99 "Расходы организации", утвержденные приказами Минфина России от 06.05.1999 №32н и №33н соответственно и введенных в действие с 1 января 2000 года, впервые было установлено подразделение доходов и расходов организации в зависимости от их характера, условия получения и направлений деятельности организации на доходы и расходы от обычных видов деятельности и прочие поступления/прочие расходы. К прочим поступлениям/прочим расходам были отнесены операционные, внереализационные и чрезвычайные доходы/расходы.

В практической работе организаций довольно часто возникали затруднения при решении вопроса о классификации прочих поступлений расходов по указанным видам.

МСФО 1 "Представление отчетности" не содержит таких статей как операционные, внереализационные и чрезвычайные доходы/расходы. В Отчете о прибылях и убытках показываются (наряду с другими) статьи "Прочие доходы", "Прочие расходы".

Существо внесенных в вышеперечисленные нормативно-правовые акты изменений в том, что с годовой бухгалтерской отчетности за 2006 год - даты вступления в силу указанных приказов - организациям не требуется классифицировать в бухгалтерском учете и представлять в бухгалтерской отчетности прочие доходы и расходы с подразделением на операционные, внереализационные и чрезвычайные, что приближает российские правила формирования бухгалтерской отчетности к правилам МСФО.

Рентабельность ресурсов и продукции

В отличие от прибыли, которая показывает абсолютный эффект деятельности, существует относительный показатель эффективности работы предприятия - рентабельность. В общем виде он исчисляется как отношение прибыли к затратам и выражается в процентах.

Различают следующие виды рентабельности:

1) рентабельность производства (рентабельность производственных фондов) - Рп, рассчитывается по формуле:

![]()

где П - общая (валовая) прибыль за год (или другой период);

ОФП - среднегодовая стоимость основных производственных фондов;

НОС - среднегодовой остаток нормируемых оборотных средств.

2) рентабельность собственного капитала Рк, который характеризуется размером уставного фонда (акционерного капитала);

![]()

где П - чистая прибыль (с учетом уплаты процентов за кредит),

Кс - собственный капитал, величина которого принимается по данным баланса и равна сумме активов за минусом долговых обязательств.

Показатель рентабельности собственного капитала интересует всех акционеров, т.к. определяет верхнюю границу дивидендов;

3) рентабельность совокупных активов Ра - характеризует эффективность использования всего наличного имущества предприятия:

![]()

где Ка - средняя сумма активов баланса предприятия;

4) рентабельность продукции Рпрод. характеризует эффективность затрат на ее производство и сбыт:

![]()

где Пр - прибыль от реализации продукции (работ, услуг);

Ср - полная себестоимость реализованной продукции;

5) рентабельность отдельного вида продукции Рв:

![]()

где Цв и Св - соответственно цена и полная себестоимость единицы определенного вида продукции;

6) рентабельность продаж Рр - показывает долю прибыли, приходящуюся на одну денежную единицу продаж (стоимость реализованной продукции Vр):

![]()