10. За термінами обігу

Короткострокові фінансові інструменти (з періодом обігу до одного року). Цей вид фінансових інструментів є найбільш багаточисленним і покликаний обслуговувати операції на ринку грошей.

Довгострокові фінансові інструменти (з періодом обігу більше одного року). До цього виду фінансових інструментів належать і так звані «безтермінові фінансові інструменти», кінцевий термін погашення яких не встановлено (наприклад, акції). Вони обслуговують операції на ринку капіталу.

За характером фінансових зобов’язань

Інструменти з фінансовими зобов’язаннями, які ними виникають (інструменти без наступних фінансових зобов’язань). Вони є, як правило, предметом самої фінансові операції, і при їх передачі покупцю не несуть додаткових фінансових зобов’язань з боку продавця - валютні цінності, золото тощо.

Боргові фінансові інструменти характеризують кредитні відносини між їх покупцем і продавцем, зобов’язують боржника погасити в передбачені терміни їх номінальну вартість і заплатити додаткову винагороду у формі відсотка. - облігації, векселя, чеки.

Дольові фінансові інструменти підтверджують право їх власника на пай у статутному фонді їх емітента і на отримання відповідного доходу - цінні папери відповідних видів (акції, інвестиційні сертифікати тощо).

Залежно від пріоритетної значимості

Первинні фінансові інструменти (фінансові інструменти першого порядку). Такі фінансові інструменти (як правило, цінні папери) характеризуються їх випуском в обіг первинним емітентом і підтверджують прямі майнові права або відносини кредиту (акції, облігації, чеки, векселя і т.п.).

Вторинні фінансові інструменти або деривативи характеризують виключно цінні папери, що підтверджують право або зобов’язання їх власника купити або продати первинні цінні папери, які обертаються, валюту, товари або нематеріальні активи на попередньо визначених умовах у майбутньому періоді. - опціони, свопи, ф’ючерсні і форвардні контракти.

За гарантованістю рівня дохідності

Фінансові інструменти з фіксованим доходом характеризують фінансові інструменти з гарантованим рівнем дохідності при їх погашенні незалежно від норми прибутку на капітал на фінансовому ринку.

Фінансові інструменти з невизначеним доходом характеризують фінансові інструменти, рівень дохідності яких може змінюватись залежно від фінансового стану емітента (прості акції, інвестиційні сертифікати) або у зв’язку зі зміною кон’юнктури фінансового ринку.

За рівнем ризику виділяють наступні види фінансових інструментів.

Безризикові фінансові інструменти - державні короткострокові цінні папери, короткострокові депозитні сертифікати найбільш надійних банків, «тверду» іноземну валюту, золото та інші цінні метали та каміння, придбані на короткий період.

Фінансові інструменти з низьким рівнем ризику - короткострокові боргові фінансові інструменти, що обслуговують ринок грошей, виконання зобов’язань за якими гарантовано стійким фінансовим станом і надійною репутацією позичальника.

Фінансові інструменти з помірним рівнем ризику. Вони характеризують групу фінансових інструментів, рівень ризику за якими приблизно рівний середньоринковому.

Фінансові інструменти з високим рівнем ризику - фінансові інструменти, рівень ризику за якими суттєво перевищує середньоринковий.

Фінансові інструменти з дуже високим рівнем ризику («спекулятивні) - акції «венчурних» (ризикових) підприємств; облігації з високим рівнем відсотка, емітовані підприємством з кризовим фінансовим станом; опціонні та ф’ючерсні контракти тощо.

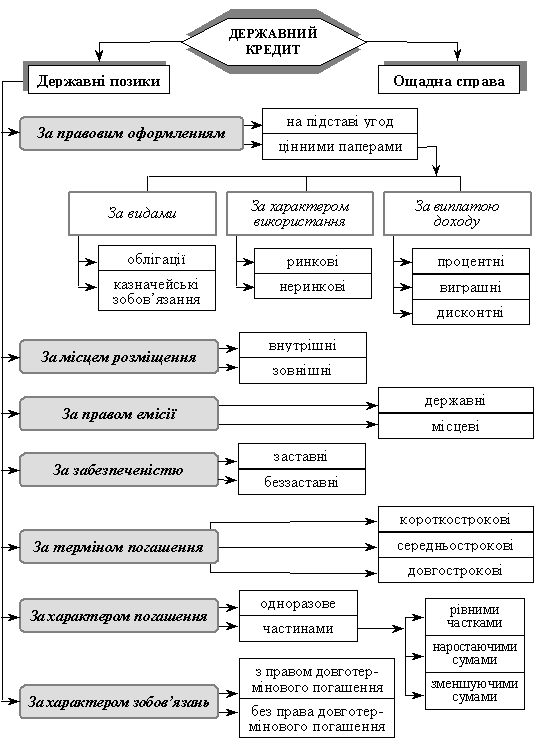

11. Державний сектор пов’язаний з усією економічною системою наступними трьома способами: через податки, державні закупки і через позики. Останній спосіб зв’язку держави в особі уряду з усією економічною системою – державні позики, що здійснюються на фінансових ринках.

Державні витрати не завжди співпадають із податковими надходженнями. Бюджетний дефіцит, що виникає, покривається за рахунок позик, які здійснюються на фінансових ринках. Ці позики здійснюються шляхом продажу урядових облігацій та інших цінних паперів як фінансовим посередникам, так і безпосередньо домашнім господарствам. Якщо у держави виникає надлишок фінансових ресурсів, то уряд стає «чистим» постачальником грошових коштів на фінансові ринки.

Вплив держави на процес кругообігу фінансових активів на фінансовому ринку позначається через таке джерело, як фіскальна політика. Від ступеня досконалості податкової системи великою мірою залежить ефективність заходів щодо виходу економіки із системної кризи. В Україні непродумана фіскальна політика призвела до посилення приховування національним виробником своїх доходів і перекачування грошей на зовнішні фінансові ринки. Коли економіка знаходиться в депресивному стані, фіскальна політика держави повинна бути спрямована на зниження податкового тиску.

Як показує світовий досвід, зниження ставок податків сприяє пожвавленню підприємницької активності на фінансовому ринку і в підсумку не зменшує, а, навпаки, збільшує податкові надходження до бюджету. Кроком у напрямі стимулювання розвитку фінансового ринку повинно стати звільнення від оподаткування (часткове або повне) доходів від інвестицій, зокрема, у цінні папери виробничих підприємств. Крім того, режим пільгового оподаткування і сприяння притоку іноземних інвестицій доцільно встановити і для самих підприємств, що стали точками зростання.

При стимулюванні розвитку інфраструктури ринку нерухомості центральні органи влади та органи місцевого самоврядування повинні керуватись наступними положеннями: податки на операції з нерухомістю поповнюють дохідну частину місцевих бюджетів; деякі фінансові установи страхують як саме нерухоме майно, так і операції з ним (тобто розвиток ринкунерухомості корелюється з розвитком страхового ринку); державні органи контролю матимуть можливість відслідковувати великі суми «тіньового» капіталу в регіонах, що активно «відмивається» на нині діючому (так званому) ринку нерухомості; під заставу нерухомого майна банки надають кредити (так звана іпотека, що широко розповсюджена в країнах з ринковою економікою); вкладення коштів у нерухоме майно є одним із фінансових інструментів, який має свою дохідність і може приваблювати (враховуючи недовіру до інших ринкових інститутів) як юридичних, так і фізичних осіб.

Податок на нерухомість в умовах ринкової економіки забезпечує вирішення кількох завдань: забезпечення місцевих органів влади достатніми доходами для виконання ними своїх функцій; регулювання цін на ринку нерухомості; попередження спекулятивного зростання цін на нерухоме майно; регулювання відносин у сфері землекористування, будівництва та інвестиційної діяльності; виконання соціальної функції при оподаткуванні нерухомості як основного компонента багатства. Об’єкти нерухомості в системі оподаткування України повинні розрізнятися як нерухомість в якості житла, виробнича нерухомість, прибуткова нерухомість, спекулятивна нерухомість.

12. Розвиток фінансового ринку неможливий без наявності розвинутої інфраструктури. Під інфраструктурою слід розуміти систему інститутів, які функціонують на фінансовому ринку.

Склад інфраструктури:

професійні учасники — торговці цінними паперами;

організатори торгівлі — фондові біржі та позабіржові фондові торговельні системи;

посередники в торговельних угодах — брокери та дилери;

посередницькі фінансові інститути — комерційні банки, небанківські депозитні установи, кредитні асоціації, спілки, ощадні інститути, страхові компанії, пенсійні фонди, фонди грошового ринку, інвестиційні компанії, інвестиційні фонди.

реєстратори цінних паперів;

депозитарії, клірингові депозитарії;

розрахунково-клірингові банки;

саморегулівні організації ринку цінних паперів;

інформаційно-аналітичні інститути.

В Україні поступово створюється інфраструктура ринку: функціонують шість фондових бірж, Позабіржова фондова торговельна система (ПФТС), створено широку мережу посередницьких інститутів, реєстраторів і зберігачів цінних паперів, діють депозитарій НБУ для державних цінних паперів, Національний депозитарій та Міжрегіональний фондовий союз (МФС) — для корпоративних цінних паперів.

Основними елементами ринкової інфраструктури є інституційний, інформаційний, законодавчий та соціальний.

Просування товарно-грошових потоків забезпечують відповідні інститути загального та спеціального призначення. Вони утворюють інституційний елемент ринкової інфраструктури. Зміст ринкової інфраструктури не зводиться до сукупності лише інституційних елементів.

У сучасній ринковій інфраструктурі виокремлюють інформаційний елемент. Це інформаційні мережі й потоки, асоціації чи добровільні об'єднання, що обстоюють інтереси інших інститутів "знизу" (наприклад, Асоціація українських банків), а також інститути, що забезпечують зворотний зв'язок між суб'єктами ринкових відносин (наприклад, засоби масової інформації).

Суб'єктивним є законодавчий елемент, під яким розуміють відповідну частину господарського законодавства, що регламентує як діяльність інститутів ринкової інфраструктури, так і поведінку суб'єктів ринкових відносин. По суті, він задає "правила гри" у ринковій економіці. Соціальний елемент відображає рівень ринкового мислення (менталітет) населення і його готовність дотримуватися правил та закономірностей функціонування ринку, рівень підготовки кадрів, наукове обслуговування; професійну етику й мову.

Саме ці елементи визначають цілісність і завершеність як ринкової інфраструктури загалом, так і окремих її елементів.

13. Грошовий ринок - частина ринку позикових капіталів, де здійснюються переважно короткострокові (від одного дня до одного року) депозитно-позикові операції, що обслуговують головним чином рух оборотного капіталу фірм, короткострокових ресурсів банків, установ, держави і приватних осіб.

Інструментами грошового ринку є векселі, депозитні сертифікати, банківські акцепти.

Основними позичальниками є фірми, кредитно-фінансові інститути, держава, населення. Слід мати на увазі, що грошовий ринок – важливий об'єкт державного регулювання. Держава використовує його ресурси для фінансування своїх видатків і покриття бюджетного дефіциту.

СУБЄКТИ: банки, держава, облікові установи, спеціальні фінансово-кредитні інститути та інші посередницькі організації (брокерські й дилерські фірми), котрі продають і купують, як правило, короткострокові боргові зобов'язання.

Безперечно, його головні учасники — комерційні банки, які постійно або перемінно можуть виступати як продавці, покупці або посередники. На грошовому ринку між банками ведеться оперативна, пожвавлена торгівля, де окремі банки відчувають тимчасову потребу в грошових коштах, а інші мають тимчасовий надлишок ліквідних коштів і намагаються прибутково розмістити ці кошти.

Комерційні банки мобілізують тимчасово вільні грошові кошти клієнтів (депозити). Частка залучених коштів становить фонд обов'язкових резервів, які комерційні банки зобов'язані тримати в центральному банку у визначених пропорціях до вартості своїх зобов'язань (пасивів). Решта коштів може бути використана для проведення операцій на міжбанківському та відкритому ринках.

Держава також виходить на ринок як позичальник шляхом розміщення та реалізації державних цінних паперів. Ці функції держава покладає на свого агента — центральний банк.

Поряд з традиційними учасниками, на ринку грошей функціонують посередницькі організації. Це: позабіржові маклери, котрі обмежуються тим, що зводять кредиторів і позичальників, і живуть за комісійні, які їм виплачують позичальники; дилерські контори, облікові доми, які мають статус банків і здійснюють грошові операції, позичаючи в одних учасників ринку, щоб дати в борг іншим, й отримують прибуток на різниці процентних ставок.

Об'єктами відносин на цьому ринку є фінансові послуги, що надаються юридичним і фізичним особам, які є власниками і користувачами фінансових активів, операції з фінансовими активами, що здійснюються в Інтересах третіх осіб, з метою отримання прибутку або збереження реальної вартості фінансових активів.

14. Грошовий ринок відображає попит на гроші та їхню пропозицію.

Під пропозицією грошей (МS) мається на увазі загальна кількість грошей, що перебувають в обігу; вона складається із агрегатів МІ, М2, МЗ.

Попит на гроші - це платоспроможна потреба або сума грошей, яку покупці можуть і мають намір заплатити за необхідні для них товари та послуги.

Попит на гроші (МD) формується з таких складових:

- попит на гроші як засоби обігу (діловий, операційний або попит на гроші для здійснення угод);

- попит на гроші як засоби збереження вартості (попит на гроші як активи, попит на запасну вартість, або спекулятивний попит).

Чим вищий рівень прибутку в суспільстві, тим більше укладається угод; чим вищий рівень цін, тим більше необхідно грошей для укладання угод у межах національної економіки.

По горизонтальній осі відкладається розмір грошової маси, а по вертикальній – відсоток (ціна грошей). Попит на грошову масу зменшується із збільшенням відсотка. Чим більший відсоток, тим менш розумно зберігати свої кошти у вигляді готівки. Краще мати їх у вигляді засобів, що дають прибуток. Зі зниженням відсоткової ставки попит на грошову масу зростає.

Особливості грошового ринку визначають особливості кожного з елементів: попит має форму попиту на позики, пропозиція - форму пропозиції позик, а ціна - форму відсотка на позичені кошти.

Розмір відсотка визначається не величиною вартості, яку несуть у собі позичені гроші, а їх споживчою вартістю – здатністю надавати позичальнику потрібні блага. Тому розмір відсоткового платежу залежить не лише від розміру позики, а й від терміну її дії.

На грошовому ринку розрізняють кілька видів відсотків: облігаційний, банківський, обліковий, міжбанківський тощо.

Облігаційний відсоток - норма доходу, встановлена за цінними паперами. Він має забезпечити зацікавленість інвесторів у вкладанні грошей у цінні папери. Цей відсоток повинен мати вищу ставку, ніж відсоток за банківськими депозитами, оскільки останні ліквідніші, ніж цінні папери.

Банківський відсоток - узагальнена назва відсотків за операціями банків.

Депозитний відсоток - норма доходу, яку виплачують банки своїм клієнтам за їхніми депозитами.

Позиковий відсоток - норма доходу, яку стягує банк із позичальників за користування позиченими коштами. Ставки позикового відсотка повинні бути вищими за ставки депозитного відсотка, оскільки за рахунок цієї різниці в ставках банки одержують дохід, який називається маржею, і формують свій прибуток.

Облігаційний та депозитний відсотки визначають первинну ціну, яку мають гроші на початковому етапі надходження на грошовий ринок. Їхній рівень визначає дохідність найбільш представницьких фінансових активів - облігацій та депозитів. Тому рівень ставок е найвідчутнішим стимулятором пропозиції грошей на ринку.

15. Специфіка грошей як абсолютно ліквідного товару, що є об'єктом купівлі-продажу на грошовому ринку, зумовлює специфіку їх переміщення між суб'єктами грошового ринку, та механізму функціонування цього ринку, а також усіх його інструментів.

Традиційні поняття "купівля" та "продаж", що склалися на товарних ринках, стосовно ринку грошового набувають нового специфічного змісту. Ця специфіка полягає в тому, що продавець (власник) грошей, здійснюючи їх продаж і передаючи їх покупцеві, не втрачає права власності на них і може повернути їх у своє розпорядження на заздалегідь визначених умовах. Отже, акт купівлі-продажу грошей не означає втрати власником - продавцем права власності на продані гроші.

У момент продажу грошей продавець не отримує їх реального еквівалента. Тобто продаж грошей на грошовому ринку не є еквівалентною операцією, як це має місце на товарних ринках. Відповідно покупець грошей не відчужує еквівалентної суми вартості в товарній формі. Він лише розпоряджається купленими грішми тимчасово.

Передача грошей від продавця до покупця відбувається умовно у формі позички під зобов'язання повернути кошти у встановлений строк чи у вигляді купівлі-продажу акцій, облігацій, векселів, депозитних сертифікатів та інших фінансових інструментів. Ці фінансові інструменти повинні забезпечити на грошовому ринку рух визначального об'єкта - грошей.

Ці зобов'язання залежно від їхнього виду поділяються на неборгові та боргові. Неборгові зобов'язання надають право участі в управлінні діяльністю покупця грошей та в його доходах. Такі зобов'язання мають форму акцій. Боргові зобов'язання - це зобов'язання покупця грошей повернути продавцеві одержану від нього суму грошей і сплатити по ній дохід. Такими зобов'язаннями оформляються залучення грошей банками від їхніх клієнтів. Форма таких зобов'язань - угоди на відкриття поточних та страхових рахунків, депозитних та ощадних вкладів тощо. Боргові зобов'язання можуть вносити певні обмеження у права покупця розпоряджатися купленими грошима, визначати, на які цілі вони можуть бути використані та інші обмеження. Такі боргові зобов'язання мають форму кредитних угод, облігацій, векселів тощо.

Істотною особливістю грошового ринку є також зміна статусу грошей і цілей їх купівлі-продажу. З допоміжного засобу обігу товарів на товарних ринках, на грошовому ринку гроші перетворюються на визначальний об'єкт ринкових відносин, у їх самоціль. Метою переміщення грошей на ринку грошей стає одержання додаткового доходу. Цей додатковий дохід у продавця грошей виникає як плата за тимчасову відмову від використання цих грошей і передачу права їх використання іншій особі. Він набуває форми відсоткового доходу. Тимчасова купівля грошей має на меті одержання додаткового доходу від розширення виробничої та комерційної діяльності за рахунок використання отриманої додаткової суми грошей.

Отримання на грошовому ринку грошового доходу пов'язане з ціною грошей. Ціною товару - грошей, що продається і купується на грошовому ринку, виступає позичковий відсоток. Ціна на грошовому ринку теж істотно відрізняє її від звичайної ціни на товарних ринках. Розмір ціни грошей - відсотка визначається не величиною вартості, яку містять у собі куплені гроші, не сукупністю затрат суспільно-необхідної праці та затрат основних факторів виробництва, а їхньої споживчою вартістю - здатністю приносити покупцеві додатковий дохід чи блага, необхідні для задоволення особистих чи виробничих потреб. Тобто ціна грошей визначається ступенем корисності грошей та їх кількісного пропонування. Чим більшою буде ця корисність і чим довше покупець користуватиметься одержаними грошима, тим більшою буде сума відсоткових платежів.

16. Обліковий ринок - частина грошового ринку, де короткострокові грошові ресурси перерозподіляються між кредитними інститутами шляхом купівлі-продажу векселів і цінних паперів з термінами погашення, як правило, до одного року.

Облікові ставки значною мірою визначаються ставкою Центрального банку, оскільки останній регулює операції грошового ринку і розмір грошової маси, що знаходиться в обігу. Операції на обліковому ринку мають велике значення для управління державним боргом.

До інституційної структури облікового ринку входять такі елементи:

центральний банк (в Україні – Національний банк України);

комерційні банки;

спеціальні кредитні інститути, кошти яких формуються за рахунок залучення онкольних кредитів і 7-денних позик банків (під цінні папери).

17. Велике значення на обліковому ринку мають онкольний та вексельний кредити.

Онкольний кредит – короткостроковий кредит, який погашається на першу вимогу.

Він видається під забезпечення комерційними, казначейськими й іншими векселями, цінними паперами, товарами; погашається позичальником звичайно з попередженням за 2–7 днів. Онкольний кредит вважається найліквіднішою статтею активу банку після касової готівки. Відсоткові ставки за онкольними позиками нижчі порівняно з іншими видами позик.

Обліковий ринок і його інститути допомагають підприємствам здійснювати фінансування на основі короткострокового залучення капіталу - вексельних кредитів. За допомогою комерційних векселів закуповується сировина і товари; погашаються вони за рахунок виручки від проданого готового товару. Вексельний кредит надається здебільшого постачальникам.

Вексельний кредит - це банківська операція з урахування (дисконту) векселів і видачі позик до запитання під забезпечення векселів.

Врахування, або дисконт, векселів полягає в тому, що банк, придбавши вексельна іменним індосаментом, негайно його 50 оплачує пред'явникові, а платіж отримує тільки з настанням зазначеного у векселі терміну. За достроковий платіж банк отримує з номінальної суми векселя певну винагороду на свою користь, тобто вексель оплачується зі знижкою. Різниця між сумою, яку банк заплатив, придбавши вексель, і сумою, яку він отримує за цим векселем у термін платежу, називається зарахуванням, або дисконтом.

Для підприємств, які інтенсивно використовують векселі, прийнятнішим видом вексельного кредиту є позики, що видаються під заставу векселів. Банки можуть відкривати клієнтам за їхньою заявою спеціальні позикові рахунки і відображати на них суму наданої позики під забезпечення прийнятих векселів. Векселі приймаються (депонуються) при цьому не на повну вартість, а на 60–90 відсотків їхньої номінальної суми, залежно від розміру, визначеного банком конкретному клієнтові, зважаючи на його кредитоспроможність і надійність пред'явлених ним векселів.

18. 19. Основними інструментами на обліковому ринку є банківські, казначейські і комерційні векселі, інші види короткострокових зобов'язань.

Банківський вексель - це вексель, що засвідчує право його власника одержати і безумовне зобов'язання векселедавця сплатити при настанні обумовленого терміну визначену суму грошей особі, яка дала гроші в кредит банку.

Допомагає банкам акумулювати гроші, а векселетримачам одержувати прибуток. Виконує функцію термінового депозиту (від 1 тижня до 1 року) і є засобом накопичення. Може використовуватися векселетримачем як застава.

Банківський вексель дає змогу вигідно розмістити капітал завдяки багаторазовій оборотності, а також більш високому відсотку, ніж за депозитними вкладами. Банківські векселі можуть бути засобами платежу.

Казначейський вексель - один із видів державних цінних паперів, що засвідчує внесення їхнім власником коштів до бюджету і дає право на одержання фіксованого доходу протягом строку володіння цими паперами.

Це короткострокові зобов'язання держави (терміном до 12 місяців). Казначейські векселі випускаються на пред'явника і обертаються на ринку цінних паперів.

Випускають їх центральні банки за дорученням Міністерства фінансів (казначейства) за ціною, меншою від номіналу. Казначейські векселі можуть купувати комерційні банки, а також Центральний банк. Широка їх емісія приховує в собі загрозу інфляції, оскільки це сурогати грошей, які легко можуть перетворюватись у капітал або депозити.

Для комерційних банків це високоліквідні активи, що не приносять високого прибутку; вони є соло-векселями. В Україні казначейські векселі до останнього часу не застосовувалися в обігу.

Комерційний вексель - це вексель, який видається позичальником під заставу товару.

Розрізняють векселі простий і переказний.

Простий вексель містить просте, нічим не обумовлене зобов'язання векселедавця заплатити власнику векселя після зазначеного терміну певну суму.

Переказний вексель (тратта) містить письмову вказівку векселетримача (трасанта), що адресована платнику (трасату), заплатити третій особі (ремітенту) певну суму грошей у визначений термін. Термін обороту тратти - до 90 днів.

Переказний вексель повинен мати акцепт – зобов'язання платника (трасата) оплатити цей вексель (тратту) при настанні вказаного в ньому терміну. Акцепт оформлюється написом на векселі ("Акцептований") і підписом платника. За допомогою акцепту особа, що вказана у векселі як платник, стає акцептантом, тобто головним вексельним боржником. Акцептант відповідає за оплату векселя в зазначений термін, і у разі несплати власник векселя може подати позов проти акцептанта. Акцептовані банками векселі використовуються при наданні банками позик один одному.

Можливий облік (нотація) тратти – її продаж комерційному банку до настання терміну платежу. При цьому необхідний аваль – гарантія платежу авалістом (в даному випадку комерційним банком) за траттою. Оформлюється аваль або гарантійним написом авалістом ("Як аваліст за ..."), або видачею окремого документа. Передача векселів здійснюється за допомогою індосаменту - передатного напису.

20. Депозитний сертифікат - письмове свідоцтво комерційного банку про депонування грошових ресурсів, яке свідчить про право вкладника на отримання депозиту (внеску).

Депозитні сертифікати бувають термінові і до запитання. На ринку обертаються термінові депозитні сертифікати; вони можуть бути продані вкладниками банку або дилерами з втратою відсотків або передані однією особою іншій за допомогою передатного напису. Як правило, депозитні сертифікати випускаються на великі суми.

Банківський акцепт - згода банку на оплату платіжних документів, форма гарантії їх оплати; оформлюється банком-акцептантом у вигляді відповідного напису.

Банківські акцепти – це акцептовані комерційними банками тратти з терміном оплати, як правило, до 180 днів.

Чек - складений за встановленою формою документ, який містить письмовий наказ власника рахунка в комерційному банку заплатити певну суму грошей чекотримачу.

В Україні чеки використовуються для безготівкових розрахунків, а також для отримання готівки з рахунка (грошовий чек).

Чеки бувають ордерні – виписані на певну особу з обов'язковим попередженням про наказ заплатити; чеки на пред'явника – без найменування отримувача; іменні – на певну особу.

Чекодавець, як правило, пред'являє чек у свій банк на інкасо. Чек замінює гроші в платіжному обігу, виступає у ролі кредитних грошей. Він повинен мати покриття. Обіг чеків у різних країнах регулюється законами про чеки і Женевською конвенцією. При обігу банківського чека не вказується, кому або за чиїм наказом необхідно платити, тобто ставиться тільки напис індосаменту. Чек може бути просто переданий іншій особі.

Таким чином, на обліковому ринку обертається величезна маса короткострокових цінних паперів, головна характеристика яких - висока ліквідність і мобільність.

21. Міжбанківський ринок – частина фінансового ринку, де тимчасово вільні грошові ресурси кредитних установ залучаються і розміщуються банками між собою переважно у формі міжбанківських депозитів на короткі терміни.

Міжбанківські депозити, які надаються в межах кореспондентських відносин між банками, відіграють роль інструмента налагодження тісніших і довірливіших відносин між банками. Тимчасово вільні кошти у банку виникають через, відсутність необхідного попиту на фінансовому ринку або невигідність розміщення кредитних ресурсів серед клієнтів.

Найпоширеніші терміни депозитів – один, три і шість місяців, граничні – від одного дня до двох років. Засоби міжбанківського ринку використовуються комерційними банками не тільки для короткострокових, а й для середньо- і довгострокових активних операцій, регулювання балансів, виконання вимог центральних банків. Відсоткові ставки враховують власні витрати банків, прийнятий ними кредитний ризик, співвідношення попиту і пропозиції та інші фактори. Вони є базовими при розрахунку відсоткових ставок за іншими, довгостроковішими кредитами на національному і міжнародному ринках позикових капіталів.

Міжбанківські депозити пов'язані з активними депозитними операціями банків, тобто вкладенням тимчасово вільних коштів одних банків у інші кредитні установи, у тому числі Центральний банк. Внесення депозитів комерційними банками у Центральний банк у межах обов'язкових резервів є одним із методів регулювання сукупного грошового обігу країни. Відповідно до чинного законодавства, в Україні комерційні банки мають право на одержання від НБУ, як банку останньої інстанції, кредитів через кредитні аукціони, ломбардні операції, переоблік векселів на умовах двосторонніх угод.

22. Міжбанківські кредити – одне з основних джерел формування банківських кредитів. Одержання кредитів в інших банках дає можливість банківським установам поповнювати власні кредитні ресурси.

При надлишку ресурсів банк розміщує їх на міжбанківському ринку, при нестачі - купує на ринку. Ринок міжбанківських кредитів є важливою складовою фінансового ринку.

На практиці використовуються такі основні різновиди міжбанківського кредиту:

- овердрафт за кореспондентськими рахунками: на відповідному рахунку обліковуються суми дебетових (кредитових) залишків на кореспондентських рахунках банків на кінець операційного дня;

- кредити овернайт, які надані (отримані) іншим банком: вони надаються банкам на термін не більше одного операційного дня. Цей вид міжбанківського кредиту використовується для завершення розрахунків поточного дня;

-кошти, які надані (отримані) іншим банком за операціями РЕПО. Ці операції пов'язані з купівлею цінних паперів на певний період з умовою зворотного їх викупу за заздалегідь обумовленою ціною або з умовою безвідкличної гарантії погашення у разі, якщо термін операції РЕПО збігається із терміном погашення цінних паперів.

Міжбанківські позики - одна з найпоширеніших форм господарської взаємодії кредитних організацій. Поточна ставка з міжбанківських кредитів – найважливіший фактор, що визначає облікову політику конкретного комерційного банку з інших видів кредитів. Конкретна величина цієї ставки залежить від Центрального банку, який є активним учасником і прямим координатором ринку міжбанківських кредитів. Відсутність регулювання на ньому може викликати кризу міжбанківських платежів.

23. Центральний банк є банком банків, кредитором в останній інстанції, тобто тільки цей банк може задовольнити додаткову потребу економіки в кредитах. Якщо комерційні банки та інші кредитні установи використали всі можливості для збільшення або поповнення своєї ресурсної бази через рефінансування активів на фондовому ринку або на ринку міжбанківських кредитів, вони звертаються до центрального банку.

У нашій країні кредитором в останній інстанції є Національний банк України. Проводячи відповідну грошово-кредитну політику, він може кредитувати комерційні банки через: закриті кредитні аукціони; операції РЕПО (купівля — продаж державних цінних паперів) і рефінансування інвестиційних операцій (вкладення коштів у векселі та акції суб'єктів підприємницької діяльності).

Економічна сутність кредитів Національного банку на макрорівні полягає в тому, що через кредитування комерційних банків та інших кредитних установ здійснюється емісія грошей в обіг і розширюється обсяг сукупної грошової маси в економіці. Це створює умови для експансії кредитної діяльності банків.

На мікрорівні кредити Національного банку сприяють підтриманню комерційними банками своєї ліквідності на необхідному рівні, зміні структури їхніх активів на користь позичкових операцій, а також розширенню, за необхідності, обсягу кредитної допомоги своїм клієнтам.

Національний банк також використовує свої кредити для розв'язання певних економічних завдань, зокрема для фінансового підтримання окремих галузей, здійснення санаційних заходів щодо деяких підприємств, реструктурування виробництва на користь продукції широкого вжитку тощо.

24. Валю́тний ри́нок — ринок, на якому гроші однієї країни використовують для купівлі валюти іншої країни.

Невід'ємною ланкою міжнародної валютної системи є валютний ринок. Сучасний валютний ринок — система стійких економічних і організаційних відносин між учасниками міжнародних розрахунків з приводу не тільки валютних операцій, а й зовнішньої торгівлі, надання послуг, здійснення інвестицій та інших видів діяльності, які вимагають обміну і використання різних іноземних валют.

Слід також зауважити, що на валютному ринку здійснюється широке коло операцій з туризму, міграції капіталів, робочої сили, які передбачають використання іноземної валюти покупцями, продавцями, посередницькими і банківськими установами та фірмами. Валютний ринок охоплює також операції зі страхування валютних ризиків, диверсифікації валютних резервів і переміщення валютної ліквідності, різні заходи валютного втручання.

Головними суб'єктами валютного ринку виступають великі транснаціональні банки, які мають розгалужену мережу філіалів і широко використовують сучасні заходи зв'язку, комп'ютерну техніку.

Роль тих чи інших валют на ринку визначається їх місцем у світогосподарських зв'язках. Більша частина операцій припадає на долари США, англійські фунти стерлінгів, а також євро.

Основна частина валютних операцій проводиться в безготівковій формі, тобто по поточних і термінових банківських рахунках і тільки незначна частина ринку приходиться на торгівлю монетами і обмін готівкових грошей. Територіально валютні ринки прив'язані до великих банківських і валютно-біржових центрів (Лондон, Париж, Нью-Йорк, Франкфурт-на Майні, Токіо, Сінгапур, Гонконг, Амстердам, Брюссель).

До валютного ринку як системи входить підсистема валютного механізму і валютних відносин. Під першою маються на увазі правові норми й інститути, що репрезентують Ці норми на національному та міжнародному рівнях. До другої входять щоденні зв'язки, в які вступають фізичні та юридичні особи з метою здійснення міжнародних розрахунків, кредитних та інших грошових операцій, що спрямовані на придбання або продаж іноземної валюти.

У системі валютного ринку можна виділити:

- міжнародний валютний ринок;

- національний валютний ринок.

25. Валютний курс представляє собою ціну грошової одиниці даної країни, яка виражена в грошовій одиниці іншої країни. Валютний курс, так само, як і ціна будь-якого звичайного товару, має свою вартісну основу та коливається залежно від попиту та пропозиції.

Валютний курс виконує низку важливих економічних функцій:

- подолання національних обмежень грошової одиниці;

- локальна цінність грошової одиниці перетворюється в міжнародну;

- виступає засобом інтернаціоналізації грошових відносин;

- сприяє утворенню цілісної світової системи грошей.

На валютний курс впливають такі фактори, як зміна обсягів ВВП, стан торговельного балансу країни, рівень інфляції, внутрішня та зовнішня пропозиція грошей, відсоткові ставки, перспективи політичного розвитку, державне регулювання валютного курсу.

Визначення курсу валют називають котируванням, яким займаються офіційні державні органи.

При котируванні валют вказується курс продавця, за яким банки продають валюту, і курс покупця, за яким банки купують цю валюту. Котирування може бути обов'язковим для суб'єктів валютних операцій або суто номінальним, орієнтовним. Тоді валютний курс, визначений котируванням може не збігатися з курсом конкретної угоди.

Базою визначення валютних курсів є співвідношення купівельної спроможності різних національних валют. Купівельна спроможність валюти виражається як сума товарів і послуг, що можна придбати за дану грошову одиницю. Співвідношення купівельної сили валют стосовно певної групи товарів і послуг у двох країнах визначає паритет купівельної спроможності. Він характеризує товарне наповнення окремих грошових одиниць та є одним із основних факторів визначення валютних курсів. На динаміку валютних курсів впливають норма відсотка і рівень відсоткових ставок, які регулюють міграцію капіталу.

26. Конвертованість або обіг національної грошової одиниці – це можливість для учасників зовнішньоекономічних угод легально обмінювати її на іноземні валюти. Ступінь конвертованості обернено пропорційний обсягу та жорсткості валютних обмежень, що практикується в державі.

Обіг може бути зовнішній та внутрішній. При зовнішньому обігу повна свобода обміну зароблених в даній країні грошей для розрахунків із закордонним партнером надається лише іноземцям (нерезидентам). При режимі внутрішнього обігу свободою обміну національних грошових одиниць на іноземні валюти користуються лише резиденти даної країни.

Обіг національної грошової одиниці забезпечує країні наступні довготермінові вигоди додаткової участі в багатосторонній світовій системі торгівлі та розрахунків:

• вільний вибір виробниками та споживачами найбільш вигідних ринків збуту та закупок всередині країни та за кордоном в кожний момент;

• розширення можливостей залучення іноземних інвестицій та здійснення інвестицій за кордоном;

• "підтягування" національного виробництва до міжнародних стандартів по цінах, витратах, якості;

• можливість здійснення міжнародних розрахунків в національній валюті.

За ступенем конвертованості розрізняють валюти:

• вільно конвертовані (резервні);

• частково конвертовані;

• замкнуті (неконвертовані);

• клірингових розрахунків.

Вільно конвертована валюта (ВКВ) – валюта, яка вільно та необмежене обмінюється на інші іноземні валюти (повна зовнішня та внутрішня Конвертованість). ВКВ називають резервною валютою, так як у такій валюті центральні банки інших країн накопичують та зберігають резерви коштів для міжнародних розрахунків (долар, фунт стерлінгів, швейцарські франки, єни, євро).

Частково конвертована валюта – національна валюта країн, в яких застосовуються валютні обмеження для резидентів та за окремими видами обмінних операцій.

Розрізняють такі основні сфери валютних обмежень: поточні операції платіжного балансу (торгові та неторгові угоди); обмежений продаж іноземної валюти, заборона продажу товарів за кордоном за національну валюту, регулювання строку платежів, експорту та імпорту. Основна причина валютних обмежень – нестача валюти, тиск зовнішньої заборгованості, розлад платіжних балансів.

Замкнута (неконвертована) валюта – національна валюта, яка функціонує тільки в межах однієї країни і не обмінюється на інші іноземні валюти.

Клірингові валюти – це розрахункові валютні одиниці, що функціонують на основі клірингових угод. Клірингові угоди укладаються для вирівнювання платіжного балансу без витрат валютних резервів: 1) при необхідності отримання пільгового кредиту від контрагента, який має активний баланс; 2) в якості заходу у відповідь на дискримінаційні дії іншої держави.

27. Валютний ринок — система стійких економічних і організаційних відносин між учасниками міжнародних розрахунків з приводу не тільки валютних операцій, а й зовнішньої торгівлі, надання послуг, здійснення інвестицій та інших видів діяльності, які вимагають обміну і використання різних іноземних валют.

Основна частина валютних операцій проводиться в безготівковій формі, тобто по поточних і термінових банківських рахунках і тільки незначна частина ринку приходиться на торгівлю монетами і обмін готівкових грошей. Територіально валютні ринки прив'язані до великих банківських і валютно-біржових центрів.

Для валютних ринків характерні такі основні види операцій:

Операції «спот» передбачають негайну постановку валюти за курсом, зафіксованим в угоді.

Операції «форвард» — це угоди, в яких сторони домовляються про постановку певної суми валюти через домовлений термін за узгодженим на момент операції курсом.

Операція «аутрайт» означає, що продавець зобов'язаний продати, а покупець — купити валюту в установлений строк за зафіксованим наперед курсом.

Операція «опціон», коли клієнт сплачує банку невелику премію й одержує право купити валюту в будь-який день встановленого угодою періоду за зафіксованим при укладенні угоди курсом або відмовитися від купівлі-продажу, якщо виконання угоди за визначеним курсом у даному інтервалі часу виявиться для нього більше невигідним, ніж втрата коштів на премію.

28. В Україні досі відсутнє спеціальне законодавство, що регулює здійснення резидентами капітальних операцій за кордоном (на відміну від здійснення нерезидентами інвестицій в Україну, що регулюється Законом України "Про режим іноземного інвестування" від 25 березня 1996 р. ). Також у законодавчих актах України не дається визначення самого поняття "операції, пов'язані з рухом капіталу".

За відсутності законодавчих актів прямої дії, Національний банк України своїми нормативними документами встановив, що до валютних операцій, пов'язаних з рухом капіталу, належать:

а) здійснення прямих інвестицій у вигляді валютних цінностей нерезидентами в Україну або резидентами за кордон, включаючи участь в акціонерному капіталі, реінвестування доходів, інші форми довгострокового (на строк понад один рік) та короткострокового (на строк не більше від одного року) вкладення капіталу, пов'язані з набуттям контролю над підприємствами чи компаніями або придбанням права власності на будівлі, споруди, природні ресурси та інше нерухоме майно;

б) здійснення портфельних інвестицій нерезидентами в Україну або резидентами за кордон;

в) розміщення резидентами валютних цінностей на рахунках і вкладах за межами України;

г) одержання резидентами фінансових кредитів від іноземних міжнародних фінансових організацій та інших кредиторів.

Оскільки в Україні існує режим валютного контролю, окремі операції, зазначені у цьому переліку, можуть відбутися за наявності індивідуальної ліцензії Національного банку України. Не потребують одержання ліцензій НБУ інвестиції нерезидентів в Україну, що здійснюються відповідно до Закону України "Про режим іноземного інвестування".

Операції резидентів, зазначені у пункті г), потребують не одержання індивідуальної ліцензії, а реєстрації у Національному банку України кредитів, отриманих від іноземних кредиторів з видачею відповідного реєстраційного свідоцтва.

Операції резидентів, зазначені у пунктах а), б), в), потребують попереднього одержання разових індивідуальних ліцензій Національного банку України.

29. У реальній практиці міжнародних відносин в умовах паперово-грошового обігу застосовуються наступні види валютних курсів: фіксовані та плаваючі або гнучкі.

Фіксовані курси – система, що припускає наявність зареєстрованих паритетів, які знаходяться в основі валютних курсів, що підтримуються державними валютними органами.

Фіксований валютний курс офіційно встановлюється центральним банком з врахуванням співвідношення цін у даній країні з цінами країн головних партнерів, рівня валютних резервів, стану торговельного балансу. Фіксований валютний курс найбільш доцільний за умов внутрішніх кризових ситуацій в нестабільній економіці, тому що забезпечує нижчі темпи інфляції, стабільні умови для зовнішньоекономічної діяльності, створює можливість прогнозувати розвиток ситуації в країні.

Гнучкі (плаваючі) курси – це система, при якій у валют відсутні офіційні паритети.

Розрізняють плаваючі курси, які змінюються в залежності від попиту та пропозиції на ринку та курси, які змінюються в залежності від попиту і пропозиції на ринку, але корегуються валютними інтервенціями центральних банків.

В разі використання плаваючого валютного курсу рух іноземної валюти не впливає на грошову базу, і центральний банк може проводити свою грошово-кредитну політику, передбачаючи, що це не вплине значною мірою на стан платіжного балансу. Системи валютних курсів у країнах, що розвиваються, часто характеризуються одночасним використанням різних валютних курсів, кожний з яких використовується з певною метою. Ці режими називають системами множинних валютних курсів, які можуть бути:

• валютними курсами, які безпосередньо контролюються або фіксуються урядом;

• вільними ринковими курсами, встановленими приватним попитом та пропозицією.

30. На валютному ринку строкових операцій розрізняють:

а) ринок форвардних угод (forward);

б) ринок угод «своп» (swap);

в) ринок ф'ючерсних контрактів (futures);

г) ринок опціонів (options).

Отже, фінансовими інструментами строкового валютного ринку є форвардні, свопівські, ф'ючерсні та опціонні угоди. Оскільки строковий валютний ринок є похідним від валютного ринку «спот», зазначені фінансові інструменти називають ще похідними інструментами, або деривативами.

Ф'ючерсні операції - це теж різновид строкових операцій, в яких два контрагенти зобов'язуються купити або продати певну суму валюти в певний час за курсом, установленим у момент укладання угоди (купівлі-продажу ф'ючерсного контракту).

Розрахунки щодо купівлі-продажу ф'ючерсних контрактів здійснюються через розрахункову палату біржі, яка гарантує своєчасність і повноту платежів. До остаточної оплати ф'ючерсного контракту він може перепродаватися на біржі, тобто сам є об'єктом валютних операцій. З кожним наступним продажем ціна його буде уточнятися і наближатися до реальної ціни, за якою продаватиметься дана валюта в момент погашення ф'ючерсу.

Опціонні операції - це різновид строкових операцій, за яких між учасниками укладається особлива угода, що надає одному з них право (але не обов'язок) купити чи продати другому певну суму валюти в установлений строк (чи протягом певного строку) і за узгодженим сторонами курсом. Така угода називається опціон.

У цій операції важливо розрізняти продавця опціону і покупця (власника), оскільки останньому належить право реалізації опціону. Якщо при настанні строку опціону власнику буде вигідно його реалізувати, то він вимагатиме від продавця опціону купити чи продати відповідну суму валюти, і останній зобов'язаний це зробити.

31. Міжнародні розрахунки являють собою систему організації і регулювання платежів за грошовими вимогами й зобов'язаннями, які з'являються при здійсненні зовнішньоекономічної діяльності між державами, фірмами, підприємствами і громадянами на території різних країн.

Міжнародні розрахунки охоплюють зовнішню торгівлю товарами й послугами, а також некомерційні операції, кредити і рух капіталу між державами. Більша частина всіх міжнародних розрахунків здійснюється в процесі опосередкування міжнародних торгових угод.

Основними суб'єктами міжнародних розрахунків являються експортери, імпортери й банки, що їх обслуговують. Вони вступають в певні відносини між собою з приводу руху товаросупроводжуючих документів і поточного оформлення платежів. При цьому головна роль в міжнародних розрахунках належить банкам.

Систему міжнародних розрахунків можна розглядати як відносно самостійну, яка має свої особливості.

По-перше, на відміну від внутрішніх, міжнародні розрахунки регулюються не тільки національними нормативними і законодавчими актами, але й міжнародними законами, банківськими правилами і звичаями.

По-друге, міжнародні розрахунки здійснюються в різних валютах. Тому, з одного боку, на їх ефективність впливає динаміка валютних курсів.

По-третє, особливістю міжнародних розрахунків являється й те, що в країнах з частково конвертованою валютою держава використовує певні валютні обмеження.

Валютні обмеження являють собою законодавчу чи адміністративну заборону, лімітування і регламентацію операцій резидентів і нерезидентів з валютою й іншими валютними цінностями.

Розрізняють два види міжнародних розрахунків:

- Безпосередній (повний) розрахунок - здійснюється повна оплата товару до моменту чи в момент передачі товару або товаророзпорядчих документів у розпорядження покупця.

- Розрахунок у кредит (з розстроченням) - здійснюється шляхом надання експортером імпортеру кредиту у комерційній формі.

Слід відмітити, що повний розрахунок є більш вигідним для експортера, а кредит - для імпортера.

Міжнародні розрахунки здійснюються у таких основних формах:

- передоплата;

- акредитивні розрахунки;

- інкасо;

- розрахунки при відкритому рахунку;

- банківський переказ;

- розрахунки з використанням векселів і чеків.

На вибір форм міжнародних розрахунків впливає ряд чинників:

1) вид товару, який є об'єктом зовнішньоторговельної угоди;

2) наявність кредитної угоди;

3) платоспроможність і репутація контрагентів, що визначає можливість компромісу між ними;

4) рівень попиту і пропозиції на даний товар на світових ринках.

У кожному контракті конкретно зазначаються умови і форми міжнародних розрахунків. Причому, сьогодні передоплата дуже рідко застосовується у нормальних міжнародних валютних розрахунках.

32. Валютне регулювання — це діяльність держави в особі уповноважених нею органів, що передбачає проведення законодавчих, економічних та організаційних заходів, котрі визначають порядок здійснення операцій з валютними цінностями на території країни.

Основними завданнями валютного регулювання є:

захист національної валюти, що передбачає мінімізацію зовнішніх і внутрішніх факторів впливу на її купівельну спроможність;

установлення оптимального режиму обмінного курсу національної валюти, спроможного збалансувати інтереси експортерів та імпортерів задля ефективної участі країни у міжнародному поділі праці;

регламентація порядку використання іноземної валюти суб’єктами валютного ринку країни, що визначає динаміку його кон’юнктури, а відтак і стан обмінного курсу;

захист прав власності на валютні цінності, що є необхідною умовою ефективного руху валютного капіталу та розвитку валютного ринку країни;

визначення статусу національної валюти, що передбачає встановлення відповідного режиму її конвертованості для забезпечення стратегічних завдань розвитку національної економіки та її участі у світовому господарстві.

Залежно від виду використовуваних державою інструментів валютне регулювання може бути прямим або опосередкованим.

Пряме валютне регулювання являє собою сукупність законодавчих та нормативно-правових актів, а також адміністративних дій органів державної влади, що визначають порядок проведення операцій з валютними цінностями.

Опосередковане валютне регулювання передбачає використання економічних важелів впливу на поведінку суб’єктів валютного ринку шляхом створення у них економічної зацікавленості у проведенні тих чи інших валютних операцій.

В Україні головним виконавчим органом валютного регулювання, що видає нормативні акти у сфері валютної політики держави та використовує сукупність інструментів для впливу на валютні операції суб’єктів ринку, є Національний банк України.

Валютний контроль — це сукупність заходів, спрямованих на забезпечення виконання встановлених державою законів, норм і правил проведення валютних операцій. Згідно з чинним законодавством України всі валютні операції за участі резидентів і нерезидентів підлягають валютному контролю.

Основні завдання валютного контролю такі:

визначення відповідності здійснюваних валютних операцій чинному законодавству та наявності необхідних для цього ліцензій;

перевірка виконання резидентами зобов’язань в іноземній валюті перед державою, а також зобов’язань щодо продажу валюти на внутрішньому валютному ринку;

перевірка обґрунтованості здійснюваних платежів в іноземній валюті;

перевірка повноти та об’єктивності обліку і звітності за валютними операціями суб’єктів господарювання;

перевірка зобов’язань щодо декларування валютних цінностей та іншого майна резидентів, яке перебуває за межами України.

Органи, що здійснюють валютний контроль, мають право вимагати й одержувати від резидентів і нерезидентів повну інформацію про здійснення ними валютних операцій, стан банківських рахунків в іноземній валюті у межах повноважень, визначених чинним законодавством.

В Україні відповідно до положень Декрету Кабінету Міністрів «Про систему валютного регулювання і валютного контролю» основними державними органами, що мають повноваження у сфері валютного регулювання і валютного контролю, є такі: 1) Національний банк України; 2) Кабінет Міністрів України; 3) Державна податкова адміністрація України; 4) Державний комітет зв’язку та інформатизації України; 5) Державна митна служба України. Крім того, окремі завдання з валютного контролю покладаються й на уповноважені банки.

1. Національний банк України є головним органом валютного контролю, який: а) здійснює контроль за виконанням правил регулювання валютних операцій на території України з усіх питань, не віднесених до компетенції інших державних органів; б) забезпечує виконання уповноваженими банками функцій щодо здійснення валютного контролю згідно з чинним законодавством.

2. Кабінет Міністрів України у сфері валютного регулювання має такі повноваження: визначає і подає на затвердження до Верховної Ради України ліміт зовнішнього державного боргу; бере участь у складанні платіжного балансу; забезпечує виконання бюджетної та податкової політики в частині, що стосується руху валютних цінностей; забезпечує формування і виступає розпорядником Державного валютного фонду; визначає порядок використання надходжень у міжнародних розрахункових одиницях.

3. Державна податкова адміністрація України здійснює фінансовий контроль за валютними операціями, що провадяться резидентами і нерезидентами на території України.

4. Державний комітет зв’язку та інформатизації України здійснює контроль за дотриманням правил поштових переказів та пересилання валютних цінностей через митний кордон України.

5. Державна митна служба України здійснює контроль за дотриманням правил переміщення валютних цінностей через митний кордон України.

6. Уповноважені банки здійснюють контроль за валютними операціями, що провадяться резидентами і нерезидентами через ці банки. При цьому слід зазначити, що уповноваженими банками згідно з чинним законодавством вважаються ті комерційні банки, які офіційно зареєстровані на території України та мають ліцензію Національного банку України на здійснення валютних операцій.

33. Згідно зі статтею 5 Декрету Кабінету Міністрів «Про систему валютного регулювання та валютного контролю», Національний банк України видає індивідуальні та генеральні ліцензії на здійснення валютних операцій, які підпадають під режим ліцензування.

Генеральні ліцензії видаються комерційним банкам та іншим кредитно-фінансовим установам України на здійснення валютних операцій, що не потребують індивідуальної ліцензії, на весь період дії режиму валютного регулювання.

Уповноважені банки та інші кредитно-фінансові установи, що одержали генеральну ліцензію Національного банку України на здійснення операцій, пов'язаних з торгівлею іноземною валютою, мають право відкривати на території України пункти обміну іноземних валют, у тому числі на підставі агентських угод з іншими юридичними особами — резидентами.

Індивідуальні ліцензії видаються резидентам і нерезидентам на здійснення разової валютної операції на період, необхідний для здійснення такої операції.

Індивідуальної ліцензії потребують всі операції, крім:

— вивезення, переказування і пересилання за межі України фізичними особами — резидентами іноземної валюти на суму, що визначається Національним банком України;

— вивезення, переказування і пересилання за межі України фізичними особами — резидентами і нерезидентами іноземної валюти, яка була раніше ввезена ними в Україну на законних підставах;

— платежів у іноземній валюті, що здійснюються резидентами за межі України на виконання зобов'язань у цій валюті перед нерезидентами щодо оплати продукції, послуг, робіт, прав інтелектуальної власності та інших майнових прав, за винятком оплати валютних цінностей та за договорами (страховими полісами, свідоцтвами, сертифікатами) страхування життя;

— платежів у іноземній валюті за межі України у вигляді процентів за кредити, доходу (прибутку) від іноземних інвестицій;

— вивезення за межі України іноземної інвестиції в іноземній валюті, раніше здійсненої на території України, в разі припинення інвестиційної діяльності.

Зокрема, потребують ліцензування такі операції:

1. Ввезення, переказування, пересилання валюти України та іноземної валюти в Україну, а також вивезення, переказування, пересилання валюти України та іноземної валюти з України.

Фізична особа має право вивозити за межі України на одну особу (незалежно від віку) валюту України в сумі, що не перевищує 10 000 гривень, у тому числі ювілейні та пам'ятні монети із недорогоцінних та дорогоцінних металів у сумі, що не перевищує 3000 гривень, із них:

— за умови усного декларування митному органу валюти України (за винятком монет із дорогоцінних металів) у сумі, що не перевищує 3000 гривень;

— за умови письмового декларування митному органу валюти України (у тому числі монет із дорогоцінних металів), якщо її сума перевищує 3000 гривень.

Вивезення валюти України фізичними особами — резидентами та нерезидентами в сумі, яка перевищує встановлені норми, дозволяється на підставі індивідуальної ліцензії Національного банку.

Фізична особа має право ввозити в Україну на одну особу (незалежно від віку) валюту України в сумі, що не перевищує 10 000 гривень, у тому числі ювілейні та пам'ятні монети із недорогоцінних та дорогоцінних металів у сумі, що не перевищує 3000 гривень, із них:

— за умови усного декларування митному органу валюти України (за винятком монет із дорогоцінних металів) у сумі, що не перевищує 3000 гривень;

— за умови письмового декларування митному органу валюти України (у тому числі монет із дорогоцінних металів), якщо її сума перевищує 3000 гривень.

Фізична особа має право ввозити в Україну валюту України на суму, що перевищує норму для усного декларування, якщо валюта України була вивезена з України на законних підставах (за наявності митної декларації).

34. Основними методами валютного регулювання, якими користуються центральні банки, є:

— валютні інтервенції;

— девальвація та ревальвація валют;

— дисконтна (облікова) політика;

— управління валютними резервами (диверсифікація);

— валютні обмеження.

Валютна інтервенція — це пряме втручання центрального банку країни у функціонування валютного ринку через купівлю-продаж іноземної валюти з метою впливу на курс національної грошової одиниці. Банк скуповує іноземну валюту, коли існує надлишкова пропозиція і валютний курс перебуває на достатньо низькому рівні, та продає її, коли пропозиція іноземної валюти недостатня і валютний курс високий. При цьому відбувається урівноваження попиту та пропозиції на іноземну валюту та обмежуються рівні коливань курсу національної грошової одиниці.

Девальвація — офіційне зниження курсу національної грошової одиниці відносно іноземних валют або міжнародних розрахункових одиниць. За умов золотого стандарту, коли законодавчо фіксувався золотий вміст валют та був прямий чи опосередкований їх обмін на золото, девальвація виявлялася в зменшенні їхнього золотого вмісту та зростанні ціни на золото.

Ревальвація — офіційне підвищення курсу національної грошової одиниці відносно іноземних валют та міжнародних розрахункових одиниць. В умовах золотого стандарту ревальвація виявлялася в збільшенні офіційного золотого вмісту грошової одиниці. З відмовою від золотого стандарту ревальвація стала виявлятися в підвищенні курсу національної грошової одиниці відносно іноземних чи міжнародних валют.

Дисконтна політика є інструментом для регулювання валютного курсу та для збереження валютних резервів. Регулювання рівня ставки рефінансування (облікової ставки) центрального банку належить до ринкових інструментів і здійснюється з метою впливу на міжнародний рух капіталу, динаміку внутрішніх кредитів, структуру грошової маси, рівень цін.

Валютні резерви — це запаси резервних активів, які перебувають на рахунках у центральному банку та в банках за кордоном і використовуються для сплати боргових зобов 'язань, а також, уразі необхідності, для проведення валютних інтервенцій з метою регулювання курсу національної грошової одиниці.

Валютна політика, що проводиться в Україні, базується на поєднанні часткової лібералізації валютних операцій зі збереженням певних валютних обмежень. Ця політика передбачає:

1) обмеження (навіть заборону) надання резидентами комерційних кредитів іноземним клієнтам;

2) заборону на фінансові позики, які надаються за кордон. Конкретно це передбачає (стосується і комерційних кредитів) заборону надавати позики в національній валюті, одержані банком за рахунок вітчизняних ресурсів. Банки повинні позичати за кордоном всю іноземну валюту, яку хочуть надавати в інші країни;

3) контроль за прямими інвестиціями, тобто дотримання суворої рівноваги між прямими інвестиціями, здійсненими резидентами (купівля підприємств у інших країнах), і прямими інвестиціями іноземців у країну (купівля вітчизняних підприємств нерезидентами);

4) дотримання валютної позиції банків-резидентів. Валютна позиція банку — це співвідношення між вартістю активів та пасивів,які формують вимоги та зобов'язання у кожній іноземній валюті (з урахуванням позабалансових вимог та зобов'язань за незавершеними операціями).

35. Валютний курс - це співвідношення, за яким одна валюта обмінюється на іншу, або "ціна" грошової одиниці однієї країни, що визначена в грошовій одиниці іншої країни.

Установлення курсу називається котируванням валюти. Валютний курс відбиває взаємодію сфер національної та світової економік.

Валютний курс необхідний для

- обміну валютами при торгівлі товарами, послугами, при русі капіталів та кредитів;

- порівняння цін світових та національних ринків, а також вартісних показників різних країн, виражених у національних або іноземних валютах;

- періодичної переоцінки рахунків в іноземній валюті фірм та банків.

Сучасні типи режимів валютних курсів у світовій валютній системі включають фіксований та плаваючий режими.

При фіксованому режимі валютний курс фіксується до однієї валюти або "кошика" валют. Плаваючі курси змінюються залежно від попиту та пропозиції на валютному ринку.

У сучасних умовах за фіксованого курсу центральний банк підтримує валютний курс у визначених межах до однієї валюти або до "кошика" валют. Зміни співвідношення попиту та пропозиції іноземної валюти впливають на обсяг золотовалютних резервів країни, та відповідно й на грошову базу

Режим вільного плавання передбачає встановлення валютних курсів тільки на підставі співвідношення попиту та пропозиції на іноземну валюту. У міру зміни цього співвідношення змінюється валютний курс, що сприяє автоматичному вирівнюванню платіжного балансу, і немає потреби витрачати золотовалютні резерви.

Плаваючий курс дає змогу нівелювати (певний час) зовнішній вплив та оперативно досягти рівноваги платіжного балансу, забезпечити автономність монетарної політики, але не обмежує інфляцію. Режим "плавання" знімає з уряду відповідальність за регулювання валютного курсу, але водночас не залишає можливості підтримання окремих галузей національної економіки.

Між вказаними режимами валютних курсів є й інші відмінності. Зокрема, дестабілізуюча спекуляція валютою ймовірніша у випадку плаваючих, а не фіксованих валютних курсів. Плаваючі валютні курси послабляють "дисципліну" цін і посилюють інфляцію, а фіксований курс позбавлений цих вад. Водночас при дефіциті платіжного балансу найбільша свобода маневру зберігається за плаваючого курсу.

36. Головними методами регулювання валютного курсу є валютна інтервенція та дисконтна політика.

Валютна інтервенція - це пряме втручання центрального банку або казначейства у валютний ринок. Вона зводиться до купівлі та продажу центральним банком або казначейством інвалюти. Центральний банк купує інвалюту, коли її пропозиція надмірна та курс низький, і продає, коли курс інвалюти високий. Таким способом обмежуються коливання курсу національної валюти.

Часто валютна інтервенція використовується для підтримання курсу валюти на зниженому рівні, для здійснення валютного демпінгу - знецінювання національної валюти з метою масового експорту товарів за цінами, нижчими за світові. Валютний демпінг слугує засобом боротьби за ринки збуту. Головною умовою тут є зниження курсу валюти у більших розмірах, ніж падіння її купівельної спроможності на внутрішньому ринку.

Здійснення валютної інтервенції можливе за умови, що неврівноваженість платіжного балансу є незначною та характеризується поступовою зміною пасивного сальдо на активне, чи навпаки. Адже резерви інвалюти для інтервенції обмежені, й продаж повинен поєднуватися з купівлею. Якщо валютні резерви вичерпані, то ця акція проводиться за рахунок міжнародних кредитів.

Критикуючи валютні інтервенції сучасні монетаристи вважають, що подібні заходи впливають тільки на симптоми хвороби, котрі при цьому не лікуються. Інтервенції обходяться дорого. Якщо інтервенції і мають який-небудь ефект, то це лише у тих випадках, коли національна економіка знаходиться на підйомі, а інфляція - основна причина зниження валютного курсу - затухає.

37. Кредит - виражає відносини між людьми з приводу позики грошей на умовах обов'язкового повернення їх у певний строк з оплатою у вигляді відсотка. Юридична або фізична особа, яка видала гроші в борг, є кредитором, а котра отримала - позичальником. У процесі руху позики між кредитором і позичальником складаються певні економічні відносини.

Найкраще суть кредиту проявляється у принципах кредитування, яких є п'ять.

I. Поворотність кредиту витікає з самої суті позичкового капіталу.

II. Платність. За отримання грошей у позику необхідно платити позичковий відсоток.

III. Цільовий характер кредиту. Банк ніколи не видає кредит, якщо не знає на що будуть витрачені гроші.

IV. Строковість. Кредити видаються на конкретні строки, після закінчення яких вони мають бути повернені.

V. Матеріальна забезпеченість кредиту. Сума кредиту не може перевищувати вартість майна позичальника.

Кредиту притаманні такі основні функції: перерозподільча, емісійна та контрольна.

Перерозподільча функція означає, що з допомогою кредиту відбувається перерозподіл грошових капіталів на засадах повернення. Вона проявляється як при мобілізації грошових капіталів, що тимчасово не задіяні в господарському обороті так і при їх розміщенні у сфери економічної діяльності.

На основі кредиту здійснюється емісія грошей як платіжних засобів. У цій функції кредит сприяє економії витрат грошового обігу. Через кредит відбувається: прискорення обігу грошей; взаємне зарахування платежів; запровадження прогресивних систем розрахунків для юридичних та фізичних осіб, що в кінцевому підсумку призводить до скорочення грошової маси в обігу та економії суспільних витрат.

Контрольна функція випливає з самої природи кредиту. Вона полягає в тому, що в процесі кредитування забезпечується контроль за дотриманням умов та принципів кредиту зі сторони суб’єктів кредитної угоди. Більш детально це питання розглядається у наступному розділі “Система банківського кредитування”.

Кредитний ринок є основною складовою фінансового ринку.

По-перше, він забезпечує найшвидший доступ до ресурсів. Випуск в обіг цінних паперів і мобілізація з їх допомогою ресурсів потребує певного часу, тоді як кредит можна отримати у досить стислі терміни — протягом кількох днів. Така перевага дуже важлива як з погляду фінансового забезпечення потреб окремих суб’єктів, так і з позицій функціонування усієї фінансової системи.

По-друге, переваги кредитного ринку випливають із функціонального потенціалу основних суб’єктів цього ринку — комерційних банків, які не тільки опосередковують рух фінансових ресурсів, а й певною мірою продукують їх. Так, централізація фінансових ресурсів у інституційних інвесторів на фондовому ринку є лише проміжним кроком у їх переміщенні до суб’єктів господарювання, де після придбання вони будуть використовуватись як власні.

Це дуже важливі структури, які призначені для централізації окремих роздрібнених, часто незначних за розмірами, коштів та для їх раціонального розміщення. Однак їх роль, хоча і важлива, проте істотно обмежена, бо вони — лише фінансові посередники.

Необхідними умовами функціонування кредитного ринку є наявність кредиторів, що мають тимчасово вільні кошти, позичальників, які можуть вчасно і в повному обсязі виконати зобов'язання за кредитами, системи державного регулювання кредитного ринку, законодавчого і нормативного забезпечення. Надання вільних грошових коштів у позику має забезпечити кредитору відповідний рівень доходу при задовільному ступені ризику неповернення і компенсувати втрачені можливості від інвестування коштів в інші активи.

Для ефективного функціонування кредитного ринку необхідна стабільна економічна ситуація в країні, наявність розвиненої інфраструктури та ефективне державне регулювання, яке б забезпечило стабільність банківської системи і захист інвесторів. Розвинений кредитний ринок, який ефективно управляється з боку держави, забезпечує оптимальний розподіл обмежених фінансових ресурсів серед галузей економіки та сприяє економічному зростанню країни.

Функціонування кредитного ринку забезпечує кредитна система, до складу якої входять центральний банк, комерційні банки та інші фінансово-кредитні інститути. Кредитна система організовує рух капіталів і сприяє акумуляції та ефективному розміщенню фінансових ресурсів серед суб'єктів ринку. Оскільки ця система має значний вплив на економічні процеси, її діяльність потребує жорсткої регламентації та контролю з боку держави.

38. Сучасний банк — це акціонерне товариство, власний капітал якого є основою для здійснення фінансових операцій.

Банки — це установи, функцією яких є кредитування суб'єктів господарської діяльності та громадян за рахунок залучення коштів підприємств, установ, організацій, населення та інших кредитних

ресурсів, касове і розрахункове обслуговування народного господарства, виконання валютних та інших банківських операцій, передбачених законодавством про банки і банківську діяльність. Банки є юридичними особами.

Сучасна банківська система складається з банків різних видів та інших фінансово-кредитних

інститутів. Головними ланками цієї системи є:

центральний банк;

комерційні банки;

спеціалізовані фінансово-кредитні інститути

Комерційні банки — це ділові фінансово-кредитні підприємства, які мають дозвіл на банківську діяльність і здійснюють фінансові операції з метою одержання прибутку.

Функції комерційних банків:

- акумулювання безстрокових депозитів і оплата чеків, виписаних на ці

банки;

- надання кредитів промисловим підприємствам, фермерам.

Комерційні банки виконують від 100 до 300 видів операцій: ведення депозитних рахунків, безготівкові перекази грошей, збереження заощаджень, надання кредитів, операції з цінними паперами та за довіреністю, валютні операції тощо.

В Україні комерційні банки, згідно з ліцензією НБУ, можуть виконувати до 30 операцій. Комерційні банки можна поділити на: галузеві, універсальні, спеціалізовані, регіональні та ін.

Комерційні банки можна класифікувати також залежно від характеру їхніх операцій.

- депозитні та клірингові банки, які панують у депозитно-позикових операціях у середині країни. Клірингові належать до універсальних і виконують до 300 операцій. Вони мають певне коло клієнтури, вирізняються галузевою спеціалізацією;

- торгові банки, які діють у сфері зовнішньої торгівлі та міжнародних

фінансово-кредитних операцій.

39. Появі та розвитку небанківських інститутів на ринку фінансових послуг сприяють, як правило, три причини: ріст доходів населення; активний розвиток ринку цінних паперів; надання цими установами спеціальних послуг, яких не можуть надавати банки.

Спеціалізовані фінансові інститути являють собою установи фінансової системи небанківського типу, що акумулюють грошові доходи, капітали та заощадження населення, підприємств, держави, спеціалізуючись на виконанні кількох операцій або обслуговуючи обмежене коло клієнтів.

Значне місце у цій системі відводиться спеціалізованим кредитно-фінансовим установам, що діють, як і банки, у різних секторах ринку позичкових капіталів, але вони не виконують усіх основних банківських функцій, а найважливішою рисою, яка їм притаманна та відрізняє їх від банківських установ, є вузька спеціалізація.

У країнах з розвиненими ринковими відносинами небанківські фінансово-кредитні інститути представлені лізинговими, факторинговими компаніями, кредитними спілками, касами взаємної допомоги.

Одним із видів небанківських фінансово кредитних установ є лізингові компанії.

Лізингові компанії є фінансово-кредитними формуваннями, що досить поширені в західних країнах. Вони займаються купівлею обладнанням, транспортних засобів, споруд виробничого та невиробничого призначення, які дорого коштують, та наданням їх в оренду з правом наступного викупу.

Інвестиційні компанії здійснюють кредитування малих та середніх фірм. Їх інвестиційні програми розраховані, як правило, на недовготривалий період і здійснюються в невеликих масштабах на відміну від інвестиційних банків. Інвестиційні компанії бувають двох видів: відкритого та закритого типу. В першому випадку інвестиційні компанії зобов'язуються викупити свої акції у акціонерів, в другому – ні.

Фінансові компанії здійснюють кредитування клієнтів шляхом купівлі їх боргових зобов'язань. Серед фінансових компаній важливе місце посідають холдинг-компанії. Купівля зобов'язань дозволяє їм тримати великі пакети акцій компаній і здійснювати контроль над їх діяльністю. До фінансових компаній відносяться і кредитні установи, що обслуговують гуртову та роздрібну торгівлю, зокрема, діючі у сфері споживчого кредиту.

Пенсійні фонди створюються фірмами для виплати пенсій працівникам і службовцям. Створення таких фондів дозволяє зменшити податкові платежі фірми та використовувати їх для купівлі акцій інших компаній, що забезпечує зміцнення фінансової могутності даної компанії.

Особливо багаточисельною групою е ощадні установи. Ощадні каси – це державні установи, які належать місцевим органам влади (муніципалітетам) або створювані при державних поштових установах. Вони залучають вклади дрібних вкладників, купуючи на них облігації державних позик.

Кредитні спілки є різновидом кооперативів, створюваних окремими групами населення з метою об'єднання коштів для вирішення практичних проблем. Кредитні спілки утворюються на паях для короткострокового кредитування їх учасників (для будівництва або ремонту будинку, купівлі автомобіля тощо).

Страхові компанії здійснюють страхування життя або майна. В нашій країні існує майнове і особисте страхування. Майнове страхування розрізняється залежно від категорії та за видами застрахованого майна – страхування будівель та споруд, сільськогосподарських культур та тварин, засобів автотранспорту і рибальських суден, домашнього майна тощо.

40. Банківський кредит — будь-яке зобов'язання банку надати певну суму грошей, будь-яке зобов'язання придбати право вимоги боргу, будь-яке продовження строку погашення боргу, яке надано в обмін на зобов'язання боржника щодо повернення заборгованої суми, а також на зобов'язання на сплату процентів та інших зборів з такої суми.

Банківський кредит надається суб'єктам кредитування усіх форм власності у тимчасове користування на умовах, передбачених кредитним договором.

Кредити, які надаються банками, поділяються:

за строками користування на:

а) короткострокові - до 1 року; можуть надаватися банками у разі тимчасових фінансових труднощів, що виникають у зв'язку з витратами виробництва та обігу, не забезпечених надходженням коштів у відповідному періоді;

б) середньострокові - до 3 років; можуть надаватися на оплату обладнання, поточні витрати, на фінансування капітальних вкладень;

в) довгострокові - понад 3 роки; можуть надаватися для формування основних фондів. Об'єктами кредитування можуть бути капітальні витрати на реконструкцію, модернізацію та розширення вже діючих основних фондів, на нове будівництво, на приватизацію та ін.;

за забезпеченням на:

а) забезпечені заставою (майном, майновими правами, цінними паперами);

б) гарантовані (банками, фінансами чи майном третьої особи);

в) з іншим забезпеченням (поручительство, свідоцтво страхової організації);

г) незабезпечені (бланкові);

за ступенем ризику на:

а) стандартні кредити;

б) кредити з підвищеним ризиком;

за методами надання на:

а) кредити, що надаються у разовому порядку;

б) кредити, що надаються відповідно до кредитної лінії. Під кредитною лінією розуміється згода банку-кредитора надати кредит у майбутньому в розмірах, які не перевищують заздалегідь обумовлені розміри за певний проміжок часу без проведення додаткових спеціальних переговорів;

в) гарантійні (із заздалегідь обумовленою датою надання, за потребою, із стягненням комісії за зобов'язання);

за строками погашення на:

а) кредити, що погашаються водночас;

б) кредити, що погашаються у розстрочку;

в) кредити, що погашаються достроково (на вимогу кредитора або за заявою позичальника);

г) кредити, що погашаються з регресією платежів;

д) кредити, що погашаються після обумовленого періоду (місяця, кварталу).

41. Процес банківського кредитування здійснюється на принципах забезпеченості, повернення, строковості, платності та цільової спрямованості.

Принцип забезпеченості кредиту передбачає наявність у банку права для захисту своїх інтересів, недопущення збитків від неповернення боргу через неплатоспроможність позичальника.

Принципи повернення, строковості та платності означають, що кредит має бути повернений позичальником банкові у визначений у кредитному договорі строк з відповідною платою за його користування.

Цільовий характер використання передбачає вкладення позичкових коштів з конкретною метою, визначеною кредитним договором.

Комерційний кредит є товарною формою кредиту, яка визначає відносини з питань перерозподілу матеріальних фондів і характеризує кредитну угоду між двома суб'єктами господарської діяльності. Учасники кредитних відносин при комерційному кредиті регулюють свої стосунки і можуть використовувати платіжні засоби у вигляді векселів.

Погашення комерційного кредиту може здійснюватися шляхом:

оплати боржником за векселем;

передачі векселя відповідно до чинного законодавства іншій юридичній особі (крім банків та інших кредитних установ);

переоформлення комерційного кредиту на банківський.

42. Лізинговий кредит - відносини між суб'єктами лізингу, які виникають у разі оренди майна і супроводжуються укладанням лізингової угоди. Лізинг є формою майнового кредиту.

Об'єктом лізингу є різне рухоме (машини, обладнання, транспортні засоби, обчислювальна та інша техніка) та нерухоме (будинки, споруди, система телекомунікацій та ін.) майно.

Суб'єктами лізингу можуть бути лізингодатель (суб'єкт господарювання, що є власником об'єкта лізингу і здає його в оренду), користувач (суб'єкт, що домовляється з лізингодателем на оренду про набуття права володіння та розпорядження об'єктом лізингу у встановлених лізинговою угодою межах), виробник (підприємство, організація та інші суб'єкти господарювання, які здійснюють виробництво або реалізацію товарно-матеріальних цінностей).

Лізингодавцсм може бути фінансова установа або банк.

Договір лізингу має бути укладений у письмовій формі. Істотні умови договору лізингу:

— предмет лізингу;

— строк, на який лізингоодержувачу надається право користування предметом лізингу (строк лізингу);

— розмір лізингових платежів;

— інші умови, щодо яких за заявою хоча б однієї зі сторін має бути досягнуто згоди.

Права та обов'язки лізингодавця та лізингоодержувача визначаються статтями 10, 11 Закону України «Про фінансовий лізинг».

Сплата лізингових платежів здійснюється в порядку, встановленому договором.

Лізингові платежі можуть включати: