Раздел III. Технология бизнес-планирования

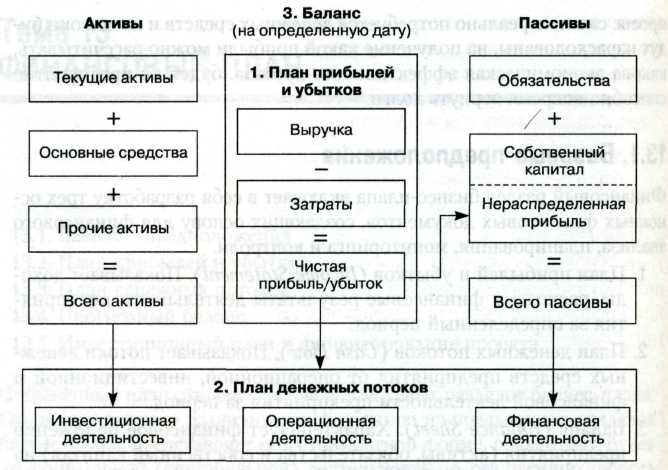

Рис. 13.1. Взаимосвязи основных документов финансового раздела бизнес-плана [Хелферт, 1996, с. 50]

кой эффективности проекта будут рассмотрены далее (тема 16, подраздел 16.2).

Здесь же отметим, что в финансовом разделе бизнес-плана должны быть описаны все наиболее значимые базовые предположения и допущения, на основе которых строились прогнозы и проводились финансовые расчеты. Это позволит упредить многие острые вопросы, которые возникают у читателей бизнес-плана (потенциальных инвесторов или кредиторов). Только при наличии использованных предположений и допущений финансовые расчеты могут вызвать доверие и принести пользу.

Для достижения указанных и других целей необходимо выполнить следующие действия.

Представить (описать) базовые предположения недопущения, используемые при построении прогнозов и проведении финансовых расчетов. Дать необходимые пояснения, касающиеся плана прибылей и убытков, денежных потоков и баланса, а также анализа чувствитель ности.

Определить расчетный период. Расчетный период (называемый также горизонт расчета, горизонт планирования или период планиро-

Тема 13. Финансовый план 233

вания) охватывает временной интервал от начала проекта до его прекращения, продолжительность которого определяется с учетом: ^продолжительности создания и эксплуатации объекта;

нормативного срока службы основного технологического обору дования;

достижения заданных характеристик прибыли (массы, нормы при были);

требований инвестора.

Не существует стандартного периода планирования. Различные виды деятельности требуют использования различного периода планирования. Его продолжительность должна быть достаточной для генерирования проектом необходимых денежных потоков. Для первоначального (предварительного) варианта бизнес-плана финансовый план составляется обычно на 2-3 года вперед (для крупных проектов — на 5 лет и более, в зависимости от характера предприятия). Горизонт расчета измеряется количеством шагов расчета.

3. Выбрать шаг расчета. В качестве шага расчета (интервала расче та) обычно выбирается тот или иной календарный временной интер вал (месяц, квартал или год).

Для первого года все расчеты проводятся с помесячной разбивкой (шаг расчета — месяц), а для последующих — поквартально и но годам. Это связано с тем, что финансовый план первого года выступает основой для осуществления текущего финансового контроля. Представленная в плане денежных потоков помесячная картина позволяет предотвратить проблему нехватки денежных средств, типичную для многих новых предприятий.

Определить валюту проекта. В качестве основной валюты для рас четов по проекту, как правило, выбирается национальная валюта той страны, в которой реализуется проект. При разработке бизнес-плана для малого и среднего бизнеса в качестве основной валюты рекомендуют ис пользовать российский рубль. В ряде случаев выбор другой (второй) ва люты для проведения расчетов определяется характером экспортно- импортных операций, предусмотренных проектом. При этом важным требованием при выборе второй валюты является ее стабильность.

Определить необходимость учета влияния фактора инфляции. Как правило, в целях упрощения на начальных стадиях разработки проекта первоначально проводят расчеты в текущих ценах (без учета фактора инфляции). При разработке бизнес-планов проектов малого бизнеса, не требующих больших инвестиционных затрат и имеющих

234 Раздел III. Технология бизнес-планирования

небольшие сроки окупаемости, влиянием фактора инфляции пренебрегают.

В других случаях в инвестиционных проектах необходимо учитывать влияние фактора инфляции, для чего используют показатели инфляции, характеризующие рост цен в процентах к предыдущему периоду на каждую группу объектов, подверженных воздействию инфляции: сбыт (продукция, услуги), прямые издержки (сырье, материалы), заработная плата, недвижимость (здания) и оборудование.

Существуют два основных способа учета влияния инфляции:

сделать все расчеты с учетом нулевого уровня инфляции и предпо ложить, что воздействие инфляции на доходы и расходы одинаково;

оценить уровень инфляции и представить расчеты на планируе мый период в их действительных значениях.

Выбрать метод расчета амортизации. Выбранный метод расчета амортизационных отчислений должен быть представлен в финансо вом разделе бизнес-плана. В целях упрощения расчетов амортизации (например, при расчете налога на имущество) рекомендуют использо вать линейный метод.

Провести расчет налоговых платежей. Рекомендуется перед фи нансовым планированием и прогнозированием провести предваритель ные расчеты налоговых платежей (НДС, единого социального налога, налога на имущество).

Процесс разработки финансовых документов в самом общем виде включает себя выполнение нескольких этапов.

Этап 1. Разработка плана прибылей и убытков. Как правило, начинают с разработки плана прибылей и убытков (плана финансовых результатов), поскольку этот документ не только показывает предполагаемую рентабельность, которая прежде всего интересует предпринимателей и менеджеров, но и отражает структуру текущих затрат бизнеса.

Этап 2. Разработка плана движения денежных средств. На основе предыдущего документа составляется предварительный вариант плана движения денежных средств. По результатам анализа предварительного варианта может возникнуть необходимость внести соответствующие коррективы и изменения в ранее составленный план доходов и расходов, после чего потребуется вновь пересчитать данные плана движения денежных средств.

Этап 3. Разработка прогнозного баланса. В последнюю очередь составляется прогнозный баланс, на котором могут отразиться все расхождения между предыдущими финансовыми документами.