Тема 16. Используемые методы анализа и оценки проектов 309

та. Проект может рассматриваться как привлекательный, если значение IRR равно или превышает требуемую инвестором норму дохода на инвестируемый капитал. В противном случае инвестиции в данный проект нецелесообразны. В качестве условной стоимости капитала инвестора может быть выбрана ставка банковского процента по долгосрочным кредитам.

При оценке и сравнении альтернативных проектов с одинаковыми суммами инвестиций предпочтительным является тот проект, который имеет большую IRR. Однако выбор между альтернативными проектами, охватывающими различные суммы инвестиций и имеющими различные значения IRR, неоднозначен.

Достоинства показателя IRR — в доступности его интерпретации, отсутствии необходимости задавать ставку дисконтирования. Недостатки IRR — в его неоднозначности при нерегулярных денежных потоках.

6. Индекс прибыльности PI (Profitability Index).

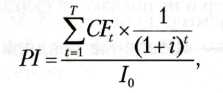

Индекс прибыльности рассчитывается как отношение приведенной стоимости денежных поступлений (доходов) от проекта к приведенной стоимости выплат (расходов) на проект, включая первоначальные инвестиции. Он представляет собой относительный показатель, характеризующий эффективность инвестиционного проекта и отражающий уровень доходов на единицу затрат:

где CFt — денежный поток от проекта в t-й период; 10 — начальные инвестиции в 0-й период; i — ставка дисконтирования; Т — горизонт расчета (срок жизни проекта).

Если Р1> 1, то проект следует принять; если PI < 1, проект следует отвергнуть; если PI = 1, то проект не является ни прибыльным, ни убыточным.

Пример. Для ранее приведенного примера необходимо рассчитать индекс прибыльности:

![]()

Достоинство метода — простая интерпретация показателя индекса прибыльности, который является относительным показателем и позволяет ранжировать проекты при ограниченных инвестиционных ресурсах.

310 Раздел IV. Инструментарий бизнес-планирования

В зависимости от целей анализа индекс прибыльности может быть рассчитан как средняя величина за определенный период, так и за отдельный год (год выхода предприятия на проектную мощность).

Итак, при сравнении перечисленных показателей эффективности между собой возникает вопрос: какой из них лучше? Ответ сводится к выбору между чистой приведенной стоимостью (NPV) и внутренней нормой доходности (IRR), так как индекс прибыльности (РГ) является отражением чистой приведенной стоимости (NPV), а период окупаемости (РВР) имеет слишком много недостатков и не может использоваться для оценки выгодности проекта.

Как правило, у лучшего проекта и NPVh IRR одновременно выше. Однако возможны и противоположные ситуации. Если сравнение разных проектов (вариантов проекта) по NPV и IRR дает противоположные результаты, то предпочтение следует отдать проекту с большей величиной NPV. Показатель NPV дает возможность наиболее объективно подойти к выбору проекта с точки зрения максимальных выгод от проекта.

Однако ни один из перечисленных показателей, взятый сам по себе, не является достаточным для выработки решения и принятия проекта. Окончательное решение о вложении инвестиций в проект должно учитывать значения всех перечисленных критериев и интересы всех участников проекта. Многие факторы, которые необходимо учитывать, носят содержательный характер и не поддаются формализованному учету.

Конкретная ситуация — «Создание предприятия «Мойдодыр-сервис» (Часть С)

Расчет показателей экономической эффективности проекта

1. Простой срок окупаемости РВР (Payback Period) показывает время, которое необходимо для покрытия начальных инвестиций в предприятие «Мойдодыр-сервис» за счет поступлений чистого денежного потока, генерируемого проектом.

Из табл. 14.10 (строка «остаток денежных средств на конец периода») видно, что окупаемость требуемых инвестиций (176,0 тыс. руб.) достигается в июне 2008 г. Таким образом, для рассматриваемого предприятия простой период окупаемости составляет 7 месяцев. /

Обязательное условие реализации проекта — период окупаемости должен быть меньше длительности проекта — в рассматриваемом примере выполнено.

2. Дисконтированный срок окупаемости DPBP (Discounted Payback Period) может быть рассчитан аналогично РВР, однако в этом случае