Тема 4. Особенности экономики (экономических отношений) предприятий аудиовизуальной сферы

Лекция 11. Особенности бизнеса в аудиовизуальной сфере и его основные характеристики

Кинобизнес – это экономическая деятельность в процессе производства, дистрибьюции и проката аудиовизуальной проукции (произведений) на аудиовизуальном медиа-рынке.

Объектом инвестиций является продюсерская компания, которая реально привлекает финансирование и управляет проектом, либо сам кинопроект.

Все остальные участники кино процесса выполняют функции посредников, и не имеют доступа к сверх прибылям кинобизнеса

Кинобизнес характеризуется относительно высокими рисками и столь же высокой доходностью на вложенный капитал

Основными отраслевыми показателями кинобизнеса являются производственный бюджет и прокатный сбор проекта т.н. Box-office.

Успешность кинопроекта:

Практика показывает, что проект может считаться успешным в Российских условиях, если:

а) Box-Office фильма минимальный = равен его бюджету;

б) коммерчески оправданный (для российского кинорынка), если инвестиционная отдача, то есть отношение суммы Box-Office к сумме бюджеты производства фильма = 3,5 (с 1 доллара (рубля) бюджета получается 3,5 доллара (рубля) конечной выручки от всех продаж). Для сравнения, на кинорынке Северной Америки, который контролируется голливудскими кинокомпаниями этот показатель равен 5-5,5.

Успешный проект означает, что:

1. Инвестор или заемщик полностью возвращает вложенные средства с процентами,

2. Получает прибыль, зависящую от степени участия и договоренности участников кинопроекта.

Дополнительная социально-статусная ценность кинобизнеса

· Не существует никакого другого дела или вида деятельности, который был бы выше кинобизнеса по уровню элитарности

· Для того, кто серьезно вовлечен в кинобизнес открываются двери самых элитарных и консервативных обществ

· Кинобизнес – это наиболее выразительный символ успешности, общественного положения и независимости

· Доступ к этой ценности осуществляет только продюсерская компания.

Сущность кинобизнеса и денежный поток

Инвестиции вкладываются в создание и дистрибуцию фильма (investment)

· Реализация прав на фильм создает валовую выручку (in-com)

· Полученные средства возвращаются инвесторам и заемщикам

· После уплаты всех долгов остается прибыль, которая распределяется между участниками проекта

· Если проект успешный, то доходность кинобизнеса высока.

Схема распределения конечного финансового результата от реализации кинопроекта (100%):

- 50% Кинопрокатная сеть (кинотеатры).

10-30% Дистрибьюторы (включая рекламу).

40-20% Кинопроизводитель.

Риски кинобизнеса

· Единственный риск в кинобизнесе – это риск провала в прокате, когда фильм делает маленькие сборы

В этом случае валовая прибыль недостаточна для покрытия вложений, и инвесторы терпят убытки

Причины провалов:

· Неинтересный фильм, неоригинальный сюжет

· Недостаточная и вялая рекламная компания

· Плохая проработка целевой аудитории

· Отсутствие достаточной прокатной базы при дистрибуции

Природа риска в кинобизнесе в том, что нет технологий, которые могут гарантированно делать успешные проекты, т.к. заранее нельзя точно предсказать, что понравиться зрителю.

Поэтому в кинобизнесе высока доля рисков неопределенности (связанных с отсутствием, неполнотой и недостоверности информации об условиях реализации кинопроекта и будущих финансовых результатах).

Однако в мировой киноиндустрии есть подходы, основанные на опыте, которые минимизируют риски и ставят кинобизнес в один ряд с достаточно респектабельными инвестиционными продуктами

Обычной практикой управления рисками является страхование фильма, но страховка не покрывает всех рисков

Ключевые факторы успеха гарантированно обеспечивают максимальную выручку в мировом прокате и включают:

· Создание диверсифицированного портфеля, когда продюсер работает одновременно с десятками проектов, находящихся на разных стадиях, имеющих разные жанры, бюджеты и целевые группы

· создание фильмов для международной аудитории

· соблюдение жестких ограничений на выбор жанра, сюжета и темы

· наличие у продюсера договоров с ведущими международными и национальными дистрибьюторами

· хороший сценарий, известный режиссер и звездный состав актеров

· адекватный рекламный бюджет и маркетинговая стратегия

· профессиональное управление проектом

· опыт компании и реализованные успешные проекты

Объекты инвестирования в кинобизнесе:

Продюсерская компании, владеющая портфелем проектов, следовательно, владеющая правами на прибыль от их реализации кинопроектов, а именно:.

· Весь портфель (пакет фильмов) продюсерской компании

· Библиотека фильмов – права на дистрибуцию

· Конкретный фильм в общем пакете

· Портфель, диверсифицированный по проектам, распределяющий риски на различные фильмы в пакете

· Портфель, диверсифицированный по времени, распределяющий риски по стадиям производства и дистрибуции

· Индивидуальный портфель, диверсифицирующий риски, как по различным проектам, так и по разным стадиям процесса производства

- Акции продюсера,

- доли в кинопроекте

- фазы проекта.

Способы инвестиционного участия в кинопроекте

· Кредитное финансирование под гарантии третьих лиц

· Проектное кредитное финансирование под залог будущей прибыли проекта

· Инвестирование через покупку привилегированных акций ООО, которое учреждается под каждый проект

· Покупка инвестиционного пая

· Участие в закрытом трастовом фонде через покупку доли

· Предоставление частичных или полных гарантий и поручительств

· Прямое финансирование

Основные источники финансирования российских кинопроектов

· Частные инвестиции –10-20%

· Фондрайзинг –2-5%

· Гранты Министерства культуры – более50%

· Средства спонсоров от 20 до 40%

· Реализация product placement – 5 – 30%

Основные источники доходов от реализации кинопроекта

· Кинопрокат

· Продажа прав для бесплатного ТВ

· Продажа прав для платного ТВ

· Рента от проката на DVD, кассетах

· Кросс промоушен, продажа образов, постеров, игр, сувениров

· Прокат через Интернет (iTunes)

Структура кинобизнеса и его финансовая модель

Основное конкурентное преимущество в кинобизнесе

– системный подход, современный менеджмент, интеграция в международный рынок

- профессиональные кадры, технологии, связи и ресурсы

Потенциальные партнеры

· Те, кто ищут быстро растущие и незанятые рынки для инвестирования

· Те, кто хотят купить долю перспективного рынка, чтобы потом продать стратегическим инвесторам

· Те, кто хотят диверсифицировать свои портфели в сторону увеличения доходности

· Банки и кредитные агентства, стремящиеся расширять свои кредитные портфели, развивать продукты, связанные с факторингом, гарантиями

· Банки, стремящиеся привлекать на обслуживание устойчивые денежные потоки

· Банки, развивающие сегмент проектного финансирования

· Инвестиционные компании, стремящиеся расширить линейки своих продуктов в сегменте privet equity,

· Инвестиционные и юридические компании, специализирующиеся на прямых инвестиционных сделках

· Инвестиционные компании, предлагающие услуги вексельного и облигационного андерратинга

· Страховые компании, заинтересованные в рынке страховых продуктов для потребностей кинобизнеса

· Компании, развивающие рынок секьюритизации

Процесс привлечения денежных средств и иных ресурсов организацией (преимущественно некоммерческой) с целью реализации определённого проекта называется Фанддрайзингом (англ. Fundraising). Средства могут поступать от частных лиц, коммерческих организаций, фондов, правительственных организаций.

Организация фандрайзинга предполагает поиск потенциальных источников финансирования, обоснование потребности в средствах и увязку с интересами финансовых доноров, формирование, поддержание и развитие связей с финансовыми донорами, формирование общественного мнения в пользу поддержки деятельности организации.

Стандарты, регламентирующие действия профессионального фандрайзера в этически значимых ситуациях (на основе ценностей и принципов, принятых ассоциацией фандрайзеров России):

Лекция 12. Финансовые модели кинобизнеса

На раннем этапе финансовая модель кинокомпании подобна модели получения финансовых результатов инвестиционной компании, владеющей портфелем доходных проектов. С течением времени и ростом портфеля устойчивость бизнеса асимптотически возрастает, а совокупные риски стремятся к 0. На продвинутых этапах своего существования модель прибыли кинокомпании уже ближе к модели крупного лендлорда, который владеет огромным количеством объектов, приносящих устойчивый рентный доход.

Объектами, генерирующими рентный доход кинокомпании, являются права на фильмы – фильмотека.

Кроме максимизации прибыли важнейшим целевым показателем является Капитализация кинокомпании:

общая динамика отраслевого рынка, в частности российского кинорынка;

общий среднегодовой объем портфелей, выраженный как в производственных бюджетах, так и в прогнозных доходных бюджетах. Фактически это оборот компании;

рост оборота;

доля рынка;

рост доли рынка;

показатель EBITDA (Earnings before Interest, Taxes, Depreciation and Amortization) за период времени:

Выручка (стр. 10 Ф.№2)

- Себестоимость проданных товаров, продукции, работ, услуг (стр. 20 Ф.№2)

= Валовая прибыль (стр.29 Ф.№2)

- Коммерческие расходы (стр.30 Ф.№2)

- Управленческие расходы (стр.40 Ф.№ 2)

= Прибыль от реализации (стр.50 Ф.№ 2)

+ Амортизационные отчисления (Форма № 5)

= EBITDA (прибыль до вычета расходов по процентам, уплаты налогов и амортизационных отчислений)

динамика роста EBITDA;

высокая ликвидность кинокомпании, которая в свою очередь зависит от высокой ликвидности прав на кинопродукцию и стабильного денежного потока;

репутация кинокомпании и успешность ее проектов;

объем библиотеки кинокомпании.

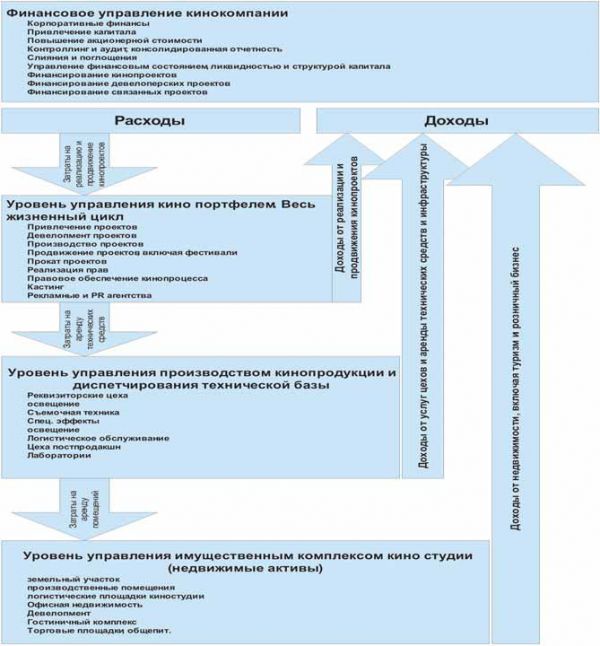

Для понимания организационно-функциональной структуры кинокомпании важно понимать систему основного бизнес-процесса.

В приведенной выше схеме все ключевые процессы независимой кинокомпании объединены в рамках одного образования (Здесь не учитываются модели прибыли, связанные с ритейлом - оператор розничной торговли - в кино).

В реальности такая схема характерна только для относительно крупных независимых кинокомпаний. Чаще на практике в рамках кинокомпании реализуется не весь, а только ключевой набор функций. Поэтому можно выделить несколько типов кинокомпаний, соответственно, и несколько отличающихся финансовых моделей:

продюсерская кинокомпания;

дистрибьюторская (прокатная) кинокомпания;

производственная кинокомпания.

Финансовая модель независимой продюсерской компании: не занимается полным циклом производства, ее конечный результата, как правило, создание и продажа на начальном этапе инвестиционного кинопроекта.

Независимая продюсерская компания (продюсер) с помощью минимальных денежных средств (4-5% и до 10 % от суммы бюджета кинопроекта) осуществляет девелопмент кинопроекта (от идеи до написания киносценария и разработки бизнес плана) и затем продает (уступает) его на определенных условиях инвестору.

Финансовая модель дистрибьюторской кинокомпании.

Дистрибьюторская компания осуществляет следующие бизнес-процессы:

Затраты дистрибьюторской кинокомпании включают: покупку прав, затраты на логистику, тиражирование, рекламу и маркетинг, сбор дебиторской задолженности.

Рентабельность конкретного кинопроекта зависит от реальной маржой, возникающей между прямыми затратами и реальным сбором от эксплуатации прав. Затраты считают в расчете на одну копию, которые включают уже перечисленные позиции.

Если говорить о среднем российском проекте, то затраты на одну копию могут лежать в диапазоне от 1200 до 3500 долларов. Соответственно имеет значение, сколько средств может принести данная копия. Если фильм выходит большим количеством экранов, то копии в разные кинозалы могут приносить разные сборы, хотя затраты на копию в среднем будут постоянны. Сборы с первого экрана с высокими ценами могут быть выше, чем сборы с кинозала в спальном районе.

Прокатчики применяют различные стратегии, чтобы снизить риски и затраты, а сборы в расчете на копию повысить. Это и ограниченный показ с увеличением и уменьшением числа экранов в зависимости от результатов премьерного уикенда. Это и демонстрация волнами, когда вы работаете с числом копий, меньшим, чем число экранов. Такая стратегия уменьшает затраты в расчете на экран, но лишает преимущества внезапности перед зрителем и пиратами. К тому же копия изнашивается в процессе эксплуатации.

Но главный инструмент прокатчика – это способность правильно оценить потенциал фильма, определить целевую группу, рассчитать момент выхода на экраны. В больших масштабах дистрибьютору приходиться управлять ассортиментом кинопроектов, которые находятся в конкурентной среде. Примитивная логика подсказывает – бери права на все фильмы. Однако на практике это требует огромных финансовых ресурсов и мощной инфраструктуры. Впрочем, это окупается за счет увеличения доли рынка, роста капитализации фильмотеки, увеличения денежного потока и снижения рисков (или, что более правильно, распределения рисков по всему ассортименту). Также, чем больше у прокатчика премьерный портфель, тем в большей степени он может пользоваться таким рычагом, как определение даты премьерного показа, синхронизация рекламных компаний и т.п.

Периодически некоторые прокатчики решают сыграть в рисковую игру и стартуют проекты в своих производственных компаниях. Желание получать сверхприбыль понятно, тем более что прокатчик, как никто другой (кроме кинотеатральных сетей), чувствует, что хочет зритель. Правда, в этом подходе есть порочность и отличие от подхода продюсерских компаний. Прокатчики стараются увидеть киноистории, которые с их точки зрения включают элементы состоявшихся успешных проектов. Они специалисты по части того, что уже БЫЛО успешным и ПОЧЕМУ оно (с их точки зрения) было таковым.

Продюсерыже ищут интересные истории и неординарные ходы. Они более ориентированы в БУДУЩЕЕ, хотя, безусловно, также хорошо знают ПРОШЛОЕ. Оба подхода работают или терпят фиаско одновременно. Что поделаешь, кино – это риск неопределенности, так как сам зритель часто сам не знает, чего хочет.

Если прокатчик работает успешно, то его портфель и библиотека растут, он начинает работать с все более крупными производителями, его сеть распространения расширяется, его капитализация растет. Кинодистрибьюция, как любой бизнес, основанный на логистике, низкорентабельный. Он основан на объемах и скорости оборачиваемости средств.

Иногда к прокатчикам приходят независимые продюсеры с предложением пресейла, что представляет почти аналог предоставления поручительств со стороны дистрибьютора. Если проект интересен, то закупщик имеет искушение забрать большую долю прибыли при фиксированной сумме сделки. В случае успеха это ведет к росту EBITDA компании, но слишком агрессивная закупочная политика может отпугнуть независимого продюсера.

Финансовая модель кинопроизводственной кинокомпании

В этой модели прибыли нет ничего особенного или что отличало бы ее от любой кино- или телекомпании, которая производит кино или телепродукт. Функции производственной компании представлены ниже:

![]() В

действительности в производстве

кинопроекта задействовано много

различных процессов, или, как принято

говорить языком ушедшей эпохи, – цехов.

Понимание основных цехов важно и основано

на производственной линейке кинопроцесса.

В

действительности в производстве

кинопроекта задействовано много

различных процессов, или, как принято

говорить языком ушедшей эпохи, – цехов.

Понимание основных цехов важно и основано

на производственной линейке кинопроцесса.

Кинопроизводственная компания управляет проектом путем привлечения огромного количества подрядчиков, управления финансовыми потоками, календарными планами и синхронизацией всех событий на съемочных площадках.

По существу, модель прибыли кинопроизводственной компании подобна модели прибыли строительной компании, выполняющей функции генерального подрядчика и генерального проектировщика проекта. Или в чем-то модель прибыли производственной кинокомпании подобна модели прибыли рекламного агентства полного цикла, которое само по себе ничего не делает, кроме как управляет отношением с клиентами и их деньгами, заказывая бесчисленные услуги у более мелких специфических подрядчиков.

Взаимодействие производственной компании с огромным количеством вендоров (Вендор - юридическое или физическое лицо, являющееся поставщиком товаров и услуг) – ключевой момент. Производственная компания получает от заказчика – продюсера деньги в различных агрегатах от наличных до ликвидных ценных бумах, а расплачивается с вендорами также либо деньгами, либо их ликвидными эквивалентами.

Таким образом, на финансовом входе у производственной компании имеется дебиторская задолженность, а на финансовом выходе - кредиторская задолженность. Добавленная стоимость, которую создает производственная компания, – это консолидация огромного количества различных ресурсов, которые надо собрать на проект и которыми нужно управлять. Безусловно, основным активом производственной компании являются профессионализм ее персонала и широкая сеть проверенных подрядчиков.

Важным моментом в кинопроцессе является то, что любая работа требует часто два типа ресурса – специфическое и весьма дорогое оборудование, а также профессионалов, которые могут делать уникальные работы.

Перечислим типы компаний наиболее интересны с точки зрения инвестиций и дадим их характеристики.

Модели получения выручки перечисленных компаний:

производство и продажа произведенной продукции или прав на ее использование;

логистика, упаковочные операции;

складирование;

доставка;

стоковая торговля, где валовая прибыль возникает в момент физического потребления (Стоковая торговля (от английского - stock - запас) – это скупка остатков нереализованных (производителями, продавцами) партий товаров, и организация их продажи);

дистанционная торговля, где валовая прибыль возникает в момент совершения дистанционной транзакции;

Интернет- или электронная торговля, где валовая прибыль возникает в момент совершения заказа или загрузки контента;

модель, используемая СМИ, где прибыль возникает в результате розничной продажи подписчикам или продажи рекламодателям коммуникационных каналов контакта с целевой аудиторией.

Чем крупнее кинокомпания, тем большее значение в ее финансовой модели начинают играть не само кинопроизводство и активы, которыми компания управляет:

производственные площади, производственная недвижимость;

логистические площади, складская недвижимость;

развлекательные и торговые площади, торгово-развлекательная недвижимость;

офисные площади, офисная недвижимость;

земельные участки, девелопмент.

Мейджорская компания (суперкомпания) и ее финансовая модель:

Мейджор – это не просто БОЛЬШАЯ кинокомпания, это вертикально интегрированный концерн, одновременно имеющий в производстве сотни разножанровых проектов от идеи фильма до продажи билетов в своих кинотеатрах.

Кроме этого Мейджор – это:

владелец огромного распределенного тематического парка недвижимости;

владелец огромной технической базы и различных фондов, включая кинофонды;

вертикально интегрированный холдинг, оперирующий одновременно не только вдоль производственной цепочки, но и во всех смежных секторах.

Такая сложная структура объясняется исключительно финансовыми и бизнес-соображениями, она имеет высшую целесообразность и позволяет наиболее эффективно управлять основными и оборотными средствами. Или, выражаясь финансовыми терминами, мейджор позволяет достигать максимальных значений оборачиваемости активов, оборотного капитала, возврата инвестиций в активы, возврата вложенного капитала. Также мейджор может использовать огромное количество синергетических бизнес-эффектов, которые не в состоянии позволить никакая иная структура.

В то же время мейджор осваивает эти расходы за счет предоставления ресурсов своей инфраструктуры. Это позволяет сразу убить несколько зайцев:

Для мейджора все финансовые потоки прозрачны.

Мейджор, продюсируя кинопроект, одновременно обеспечивает полную загрузку своих мощностей.

Фактически мейджор оказывает услуги сам себе, что позволяет управлять портфельной рентабельностью, к примеру, снижая ее на уровне кинопроизводства и повышая ее на уровне предоставления услуг цехов. Это дает возможность реализовывать массу легальных схем по оптимизации налогообложения и динамически управлять центрами прибыли и центрами затрат.

Мейджор финансирует кинопроект не деньгами, а предоставлением ресурсов и обеспечения на эквивалентные суммы. Это очень важно, так как фактически такая схема повышает устойчивость внутреннего денежного потока. При этом реальное финансирование (cash in) обеспечивают инвестиционные фонды и банки, которые не имеют рисков работы с мейджором ввиду его чудовищной долговой емкости и огромного стабильного денежного потока.

Мейджор не выпускает ни одной копейки вне системы, так как все расходные статьи поддерживаются его поставщиками на его площадках, начиная от питания, транспортного парка, заканчивая съемочными павильонами и фитнесами для актеров. При такой схеме фонды, инвестируя в кинопроекты, продюсируемые мейджором, фактически финансируют операционные издержки его инфраструктуры.

Мэйджорские компании являются часто градообразующими, создавая вокруг себя городскую инфраструктуру.

Создание мега киностудии - киногорода и киноконцерна- мейджора.

Киногород может включать до 6 функциональных зон.

Реализация такого проекта требует серьезных партнеров, среди которых могут быть:

крупные голливудские мейджоры, которые очень быстро захотят стать дольщиками такого проекта;

крупные инвестиционные фонды и банки, финансово-промышленные группы;

крупные российские и международные девелоперы;

крупные риэлторские компании;

крупные розничные сети по всем отраслям, начиная от Wal-Mart и заканчивая альянсом «Перекресток-Пятерочка»;

крупные логистические компании;

крупные гостиничные операторы;

крупные операторы и ритейлеры в области досуга;

разумеется, представители федеральных и местных властей.

Теперь, когда мы выяснили примерно структуру проекта, можно рассмотреть структуру бизнес-проекта, так как именно на основе этого станет очевидна модель прибыли такого образования. Функциональная структура мейджора показана на рисунке 1.

На рисунке видно, что, по существу, мейджор состоит из 4 важнейших элементов:

финансового подразделения, которое выполняет функцию управляющей компании и оперирует на уровне корпоративных финансов. Его основная задача – обеспечение структуры рабочим капиталом, поддержание оптимальной структуры капитала, управление акционерной стоимостью и стратегическим развитием;

собственно кинокомпании, которая реализует полный цикл управления портфелем кинопроектов от его создания до реализации;

управления инфраструктурой. Это в первую очередь техническая база, которая позволяет выполнять любые внутренние задачи и предоставляет широкий спектр услуг для внешних заказчиков. Причем, как часто это бывает, эффект масштаба позволяет предоставлять более широкий ассортимент услуг более высокого качества и по более низким ценам. Основная задача управления – диспетчирование многочисленными техническими средствами для обеспечения оптимальной загрузки и надежности. Это, как супер-сервер, которому направляют запросы отдельные кинопроекты. Поэтому принципиальным здесь является планирование и внутренняя логистика. Когда оборудование простаивает, фирма терпит убытки. Когда фирма не может предложить услугу из-за перезагрузки оборудования, что часто бывает следствием плохого планирования – фирма недополучает прибыль;

управления недвижимостью и связанными бизнесами. Его задача получение дохода от сдачи в аренду различных помещений киностудии. К примеру, на территории надо кормить много людей. С этой целью приглашаются в качестве арендаторов несколько операторов ресторанного бизнеса. Выгода обоюдная – киностудия получает арендные платежи и решает проблему с питанием, а ресторанный оператор имеет устойчивый поток клиентов. Аналогично с магазинами, гостиницами и парковками.

Реальные мейджоры диверсифицированы значительно больше. Мейджор специализируется на развлечении, поэтому принципиальным отличием крупного мейджора от обычной кинокомпании является его переход из сегмента собственно кинобизнеса в сегмент индустрии развлечений вообще. Только такая компания, такого масштаба может реализовать все возможности этой индустрии + синергия с отраслью недвижимости и финансов.

Основные сегменты индустрии развлечений, в которых участвуют компании-мкйджоры:

Filmed Entertainment – киноиндустрия;

Television Networks: Broadcast and Cable – телевизионные и кабельные сети;

Television Distribution – телевизионная дистрибьюция;

Recorded Music – музыка;

Radio and Out-of-Home Advertising – радио- и наружная реклама;

Internet Advertising and Access Spending – Интернет-реклама;

Video Games – видеоигры;

Business Information – бизнесинформация;

Magazine Publishing – издание журналов;

Newspaper Publishing – издание газет;

Book Publishing – издание книг;

Theme Parks and Amusement Parks – тематические парки;

Casino and Other Regulated Gaming – казино и азартные игры;

Sports – спорт.

Большинство мейджоров оперируют на всех или большинстве представленных сегментов, и такую возможность им обеспечивают три кита:

возможности создания контента;

владение недвижимостью и огромными площадками;

финансовая мощь и способность привлекать дешевые средства.

Традиционно многие мейджоры начинали с киноиндустрии, но постепенно произошла серьезная диверсификация, и они оперируют на всех крупных рынках. Оценить масштаб рынка индустрии развлечений сложно. Например, по отчету Global Entertainment and Media Outlook: 2006–2010 емкость этого мирового рынка в 2007 году оценивалась в 1 триллион 525 млрд долларов США.

Инвесторы кинобизнеса.

В реальности профессиональные инвесторы в кинобизнесе редко вкладывают более 50% бюджета проекта, а чаще всего – не более 30%. Эти деньги позволяют вам стартовать, но вам надо собрать остальные деньги, причем одновременно с ходом кинопроцесса, в противном случае встанете на консервацию. (В США до 40–50% проектов никогда не выходят из консервации.)

К счастью, есть много источников для финансирования кино. В США и во всем мире ассортимент услуг по финансированию кино шире, но и в России ситуация меняется к лучшему.

Меценаты – редкие люди, которые могут поддержать ваш проект из любви к искусству или в знак старой дружбы. Суммы могут быть небольшими, все зависит от масштаба проекта и мощности мецената. Некоторые с легкостью строят мегаяхты за $30 млн, поэтому идея о том, чтобы подкинуть Вам на кино $1–2 млн, может быть обсуждаема. Хотя, скорее всего, речь может идти о десятках или единицах тысяч долларов. Эти деньги не нужно возвращать.

Спонсоры – это те, кому Вы своим фильмом и поднятой вокруг шумихой оказываете услуги по увеличению его паблисити. Типичный пример – фильм «9 рота», который поддерживали руководители афганского движения. Цена спонсорского пакета может быть от десятков до сотен тысяч долларов. Эти деньги не нужно возвращать.

Рекламодатели – это те, кому Вы своим фильмом оказываете рекламные услуги в виде product placement или совместной рекламной кампанией. Еще полгода назад предельной ценой сделки на категорию была сумма около $200 тыс. Сейчас цены вырастут, особенно в связи с изменением рекламного законодательства. Эти деньги не нужно возвращать.

Отцы и любовники – очень перспективный сегмент. В старые времена было принято передавать управление бизнесом по наследству. Сейчас для этого существуют управляющие компании, где работают наемные люди. А отпрыски и протеже магнатов могут не утруждать себя обучением в различных MBA-программах. Поэтому стало популярно финансировать кино, если жена или любовница спонсора снимается в главной роли, а также его дети, виллы, яхты, особняки и т. п. Суммы могут составлять от 40 до 100% бюджета в форме инвестиций или мезонинного кредита. Не беда, что кто-то лицом не вышел и не умеет играть. Для этого существуют специально обученные люди, которые за папины деньги делают звезд. Как правило, эти деньги не нужно возвращать.

Частные инвесторы – те, кто верит в кинобизнес и хочет получить доход с вложенного капитала. Эти деньги – возвратные.

Государственные организации – Федеральное агентство по культуре и кинематографии (Роскультура) типичный тому пример. При наличии соинвестора, дающего не менее 30% бюджета, Роскультура финансирует до $1 млн. К тому же Роскультура имеет уникальную программу для финансирования дебютов с лимитом около 15 млн рублей. Также Роскультура дает гранты на завершение проектов с лимитом до 7 млн рублей, что немало для постпродакшен. Деньги Роскультуры получить сложно, но их пока не нужно возвращать.

Специализированные фонды – фонды, созданные организациями для инвестирования исключительно в кино. В России я таких не знаю, а на Западе, особенно в США, их сотни. Их общая капитализация исчисляется миллиардами долларов. Эти деньги – возвратные, поскольку организации потребуют свою долю прибыли.

Банки – финансируют кассовые разрывы проекта под залог оборудования или поручения третьих лиц. Банковские кредиты можно привлекать для продвижения фильмов, например для печати копий, т. е. в тех случаях, когда риски минимальны и понятен механизм возврата. Делать пилотный проект на банковский кредит опасно. Эти деньги – возвратные. Банки возьмут тело кредита и проценты.

Лизинговые компании – они дают Вам техническую базу в лизинг. При серьезных проектах это значительно дешевле аренды аппаратуры, Вы можете пользоваться аппаратурой, даже если не имеете денег на ее приобретение в полном объеме. Лизинг сродни банковскому кредиту, только обеспечением выступает сама аппаратура. К примеру, кинокамера стоит около $100 тыс. с аксессуарами. Если Вы арендуете ее за $1000 за день, то при съемочном периоде более 60 дней уже выгоднее камеру брать в лизинг, чем арендовать, особенно если Вы планируете снимать один за другим слот проектов. Лизинговые платежи могут быть значительно меньше, чем арендные. К приведенному примеру, аренда в месяц составит до $30 тыс, а лизинговый платеж – не более $2,5–3 тыс. И так с любой аппаратурой – от какого-нибудь светового прибора до мощного лихтвагена.

Производящие компании – они Ваши подрядчики, но Вы можете по договору, во-первых, расплатиться не полностью, а часть оставить в виде кредиторской задолженности в обмен на часть прибыли, во-вторых, полностью использовать ее ресурсы в качестве инвестиций. Эти деньги – возвратные. Производящим компаниям нужно будет вернуть часть прибыли.

Подрядчики проекта – с ними можно провернуть такой же фокус, как и с производящей компанией. Это нелегко, но кто говорил, что привлекать деньги под кино легко. Эти деньги – возвратные. Они попросят часть прибыли.

Гаранторы – это компании, которые гарантируют инвесторам или банкам, что они компенсируют им потери, если фильм не будет окончен. За это они берут от 2 до 5% от суммы гарантии, но без них некоторые инвесторы просто не будут иметь с Вами дело. Деньги и поручительства – всегда платные. Можно договориться о выплате комиссии по частям.

Страховые компании – они страхуют все, что можно и разумно застраховать, исключая маркетинговые риски, хотя, наверное, можно застраховать и это, но сумма взноса будет велика. Это затратные статьи, но наличие страховки может быть принципиально для банка или инвестора. Можно договориться о выплате комиссии по частям или после начала проката.

Дистрибьюторы – на Западе они первые в числе тех, кто помогает в финансировании проекта, не считая самих кинокомпаний. Для них это хлеб и прямая заинтересованность. Дистрибьюторы редко финансируют весь проект, но если они оценят сценарий и состав группы, от них можно получить реальную поддержку. За свои деньги они могут попросить полные права. Если Вы верите в свой проект, никогда не отдавайте права в начале проекта. Учтите, чем позже Вы продадите права, тем большую цену Вы сможете получить. Права на бизнес-план и сценарий стоят значительно меньше, чем на готовый фильм. Эти деньги – возвратные. Они попросят часть прибыли.

Кинокомпании – это Ваши конкуренты или партнеры, в зависимости от того, как посмотреть. Поскольку Ваш бизнес и их бизнес совпадают, то логично привлечь их в качестве партнеров. С другой стороны, если они увидят сильный проект и Вашу слабую позицию, то попытаются выдавить Вас из сделки. Эти деньги – возвратные. Они попросят часть прибыли. Частный случай – копродакшн.

Телеканалы – они могут выступать и как инвесторы, и как покупатели прав на телепрокат. Исторически телеканалы в России занимают сильную позицию в продюсировании кинопроектов с возможностью показа на ТВ, но системно им сложно продюсировать крупнобюджетные проекты, т. к. выручка от рекламы может не покрыть всех затрат. Если телеканал покупает права, то просто платит Вам вперед до производства фильма, хотя скорее всего также заплатит векселем, который нужно будет перевести в денежный поток.

Производители DVD-видео – на Западе это вторые в числе тех, кто помогает в финансировании проектов, не считая самих кинокомпаний. Для них это хлеб и прямая заинтересованность. Дистрибьюторы редко финансируют весь проект, но если они оценят сценарий и состав группы, от них можно получить реальную поддержку. За свои деньги они могут попросить полные права. Если вы верите в свой проект, никогда не отдавайте права в начале проекта. Вообще, чем позже продаете права, тем большую цену можете получить. Права на бизнес-план и сценарий стоят значительно меньше, чем на готовый фильм. Эти деньги – возвратные. Они попросят часть прибыли. В настоящий момент кинобизнес получает основную прибыль именно от видеопроката. В России ситуация осложнена пиратством, но и с ним можно найти общий язык.

Интернет-порталы. В России этого еще почти нет, но на Западе этот канал дистрибьюции стремительно расширяется. С ними можно выстраивать такие же pre-sale, как с дистрибьюторами и телеканалами.

Актеры, творческая команда и персонал – все эти люди хотят получить гонорар. Вы можете договориться с ними, что большую часть они получат из прибыли проекта после выхода фильма. На этом можно сэкономить до 15–20% от производственного бюджета, хотя со звездами, в отличие от начинающих, не всегда можно об этом договориться.

Налоговые льготы – если Вы получаете удостоверение национального фильма, которое выдает Роскультура, то освобождаетесь от уплаты НДС, соответственно все ваши подрядчики не имеют право выставлять вам счета с НДС. При правильном управлении финансами это экономит до 18% бюджета. Это большая сумма.

Таким образом, постепенно выстраивается комплекс договоров, на основе которых можно четко прогнозировать денежный поток вплоть до окончания проекта и быть уверенным, что не будет кассового разрыва, включая наличие резервов на превышение бюджета проектов.

Лекция 13 Основные модели телевизионной индустрии

Пионерами телевидения стали три технологически наиболее развитых для своего времени региона – США, Западная Европа (прежде всего Великобритания, Франция и Германия) и СССР. В каждом из них была создана собственная модель организации вещательной сферы. Коммерческое, общественное и государственное телевидение – таковы три ключевые организационно-программные модели, сложившиеся в телевидении этих регионов и использованные в качестве примера развития телеиндустрии в других странах.

Доминирующие модели организации телевизионной индустрии:

· Коммерческое ТВ: США.

· Общественное ТВ: Западная Европа (Великобритания, Франция, Германия, Италия, Нидерланды, страны Северной Европы), Япония, Австралия, Индия, Канада.

· Государственное ТВ: бывшие страны социализма, Китай.

Причина, по которой различные модели организации и финансирования телевизионной индустрии принимались в разных странах, заключалась в сложности, даже неясности того, каким образом в данном случае можно установить классическое сочетание «спрос – предложение» слушателей и зрителей. Отсутствие понятного и четкого механизма сбора платы и получения прибыли на этапе становления радио- и телевизионной индустрии, по мнению медиаэкономистов, означало рыночный крах радиовещания. В значительной степени эта причина и обусловила различный подход к финансированию вещания в Западной Европе и США. В первом случае финансирование базировалось на своеобразном вещательном «налоге», который должны были платить все владельцы телерадиовещательного оборудования. Благодаря этому в Великобритании было организовано финансирование ВВС. В США крупные коммерческие компании привлекались к спонсорской поддержке – в форме рекламных объявлений – различных радио- и телепрограмм, что позволило создать иной тип финансирования.

Синонимом коммерческой модели ТВ долгое время выступало телевидение США. Общенациональные сети эфирного телевидения – NBC (Эн-би-си, National Broadcasting Company, создана в 1926 году), CBS (Си-би-эс – Columbia Broadcasting System, 1927), ABC (Эй-би-си – American Broadcasting System, 1943), Fox («Фокс», получившая статус национальной сети в 1986–1987 гг.) – находятся в частной собственности, их программы принимаются зрителями бесплатно. В основе экономики сетей лежит продажа рекламы, хотя сети ведут и другие коммерческие операции на телерынке: производят и продают телепрограммы, реализуют аудио- и видеокассеты, торгуют авторскими правами на свои программы. В некоторых случаях телесети выступают и как игроки на финансовом рынке, проводя операции с ценными бумагами. В этом случае финансовая сфера считается вторичным рынком и не может приносить значительных прибылей. Главным доходом телесетей остается реклама, направленная прежде всего на массовую аудиторию.

Этим обстоятельством объясняется и программная политика сетей, нацеленная на получение прибыли в условиях существования массовой нефрагментированной аудитории. Как отмечалось выше, сети «производят» массовую аудиторию для рекламодателей, заинтересованных в массовом рынке сбыта.

Модель коммерческого телевидения часто называют американской в противовес западноевропейской, основанной на иных организационных, финансовых, программных принципах. Телевидение в странах Западной Европы часто называется общественным, хотя это определение не вполне точное. В Великобритании, стране, давшей едва ли не идеальный пример общественной вещательной монополии ВВС (Би-би-си), ее статус определен более пространно и точно – вещание как общественная служба (public service broadcasting). Важнейшей характеристикой общественного телевидения традиционно являлось значительное внимание государства и политиков не только к сфере распределения частот, но и к выработке программной политики и к созданию организационной структуры вещательных компаний. Лорд Рейт, один из первых руководителей ВВС, отмечал, что общественное вещание является таким активом морального порядка, который «с годами приносит проценты в форме счастливых семей, развитой культуры и настоящего гражданства». Утверждение подобных представлений об общественном вещании привело к формированию такой программной политики, которая отражала мнения политической элиты и их «выразителя» – общественного вещателя – о политической и гражданской позиции телепрограмм.

В отличие от коммерческого ТВ, финансируемого только за счет рекламы, общественное телевидение часто финансируется самими зрителями, которые вносят в бюджет общественных телекомпаний абонентскую плату. Исторически абонентская плата рассматривалась в большинстве стран Западной Европы как основной источник финансирования общественного ТВ. Но не везде экономические условия одинаковы, поэтому и экономика общественного ТВ различна. Так, общественное ТВ Германии создавалось в сложный послевоенный период, и полностью обеспечить его финансирование за счет абонентской платы оказалось невозможным. Именно поэтому законодатели ФРГ приняли решение о частичном финансировании ARD, первой немецкой общественной телекомпании, за счет рекламы. Но и само появление рекламы на телевидении Германии должно было стимулировать рост потребления, что также ведет к экономическому росту. В Испании же после перехода общества на путь реформирования создание общественного ТВ на традиционных экономических принципах вместо государственного, финансировавшегося за счет рекламы и спонсорства, оказалось практически невозможным. Именно поэтому сегодня испанское общественное телевидение финансируется за счет рекламы, а абонентской платы не существует.

Одним из ключевых отличий коммерческих телекомпаний от общественных является их отношение к аудитории. Для коммерческих сетей важнейшей задачей является привлечение пассивной массовой аудитории, то есть потребителей, общественные же вещатели – в идеале – рассматривают аудиторию как сообщество критически мыслящих граждан.

Экономика государственного телевидения – в отличие от коммерческого и общественного – не находится в прямой экономической зависимости от массовой аудитории, поскольку она финансируется централизованно и планово из государственного бюджета. В условиях плановой экономики, например в СССР, целевым образом выделялись средства на техническое функционирование и производство программ для национального вещательного монополиста – Гостелерадио. Правда, на ранних этапах развития государственного ТВ в СССР существовала особая абонентская плата – налог на телевизоры, составлявший 15% от общей стоимости телевизора. Но сложный механизм перераспределения средств между разными статьями в недрах государственного бюджета практически сводил на нет идею финансирования государственного ТВ самими зрителями.

Смешанная модель финансирования – государственный бюджет + реклама + спонсорская помощь крупных корпораций, близких к государственным структурам, – в последние годы получает все большее распространение в России, странах СНГ, многих азиатских государствах. Это связано с ограниченностью государственных средств, выделяемых на финансирование вещания. Государственное ТВ не менее, чем коммерческое или общественное, заинтересовано в массовом зрителе, хотя причины такого интереса иные. Максимизация его аудитории направлена на реализацию пропагандистских, манипулятивных или мобилизующих целей государства. Часто наряду с политической мобилизацией аудитории государственное вещание преследует и такие цели, как социальная и культурная интеграция населения, просвещение, развитие патриотизма и единой национальной идентичности.

Сегодня практически ни в одной стране с развитой рыночной экономикой не встречаются «чистые» модели ТВ. Доминирующая модель организации телеиндустрии – смешанная, в которой сосуществуют общественное и коммерческое ТВ или государственное и коммерческое, хотя их соотношение в разных странах неравномерно.

Лекция 14. Технологии передачи телесигнала

Телевидение всегда ассоциируется с телевизором, «голубым экраном», который доставляет телевизионные программы зрителю. Действительно, сегодня телевизор остается главным телевизионным терминалом, хотя в условиях развитой телекоммуникационной инфраструктуры смотреть телевидение можно и на компьютере. Теле- и радиовещание в режиме реального времени по каналам Интернета уже получило специальное название – потокового видео и начало реализовываться различными компаниями, например Broadcast. сот. Правда, спрос на услуги такого рода пока еще незначителен, поскольку Интернет-ТВ требует наличия линий с высокой пропускной способностью.

Традиционные определения телевидения предполагают, что это средство массовой информации, посредством которого осуществляется распространение содержания по схеме «один – многим». Такая характеристика предполагает, что сигнал может быть одновременно доставлен массовой аудитории. Однако такие представления долгое время основывались на одной телевизионной технологии – аналоговом эфирном ТВ. К настоящему моменту палитра технических возможностей распространения телесигнала расширилась, однако главными способами распределения телевизионного сигнала являются три.

ИНТЕРНЕТ-ВЕЩАНИЕ

Broadcast.com – компания, основу бизнеса которой составляет технология потокового мультимедиа, принадлежит компании Yahoo! Inc. Ее Web-сайт предлагает программы 370 радиостанций и 30 телевизионных каналов. Специализацией компании стали репортажи о состязаниях университетских и профессиональных спортивных команд. Broadcast.com также предлагает прямую трансляцию корпоративных мероприятий – собраний акционеров, выступлений руководителей перед финансовыми аналитиками и менеджерами инвестиционных фондов. Чтобы увидеть программы Broadcast.com, пользователю Интернета достаточно только щелкнуть мышью на адрес компании в Сети. Запрос поступит на сервер компании, расположенной в Далласе, штат Техас, США. Однако материалы с сервера будут доступны только тем пользователям, которые подключены к Интернету линиями связи, имеющими пропускную способность не менее 44,5 Мбит/с.

Эфирное наземное ТВ. Это самый первый способ распространения телесигнала, до сих пор сохраняющий центральное место в телевизионной индустрии абсолютно всех стран. Его физическая основа – свободное распространение электромагнитных волн в пространстве. Для достижения общенационального охвата аудитории во многих странах создаются сети наземного вещания, передающие сигнал от центральной вещательной организации к отдаленным частям страны через сеть ретрансляционных станций. Для вещания станциям выделяется частота, которая может находиться в метровом (VHF) или дециметровом (UHF) диапазоне (рис. 12).

В США долгие годы, вплоть до начала 1960-х, законодатели вообще выделяли четыре разных СМИ. Классификация касалась различий не только между телевидением и радио, но и между теле- и радиостанциями, вещавшими в разных диапазонах.

Рис. 12. Распределение диапазонов радио- и телевещания по частотному принципу (А – российская; Б – наиболее распространенная в Европе и США классификации)

Технические различия были столь существенными, что говорили даже о двух типах телевидения (VHF, в российской терминологии – метровые каналы, и UHF – дециметровые каналы) и двух типах радио (AM и FM). Зрители и слушатели, чьи домашние приемники были настроены только на один диапазон, не могли принимать теле- или радиопрограммы другого диапазона. Это технологическое различие привело и к определенным экономическим последствиям: появившиеся первыми радиостанции, вещавшие в АМ-диапазоне, до начала 1960-х годов имели наибольшее распространение и поначалу большую прибыльность. Аналогичная ситуация складывалась в американском телевизионном бизнесе. Станции VHF-диапазона доминировали в секторе ТВ, объединялись в сети, оставаясь лидерами рынка, пока повсеместное распространение кабеля не сняло технических противоречий между телевизионными эфирными каналами. В странах Западной Европы различия были не столь существенны, т.к. старейшие телекомпании здесь вещают в диапазоне VHF.

ТЕХНИЧЕСКИЕ ФОРМАТЫ ВЕЩАНИЯ

Разделение телерадиовещания США на четыре независимых сектора реально имеет под собой независимую историю развития каждого из них. АМ-радио – старейшее вещательное СМИ в США. Оно вышло на массовую общенациональную аудиторию уже в 1920-х годах. Историки американских СМИ считают, что в это время уже достаточно далеко продвинулось и развитие VHF-телевидения. В самом начале 1930-х годов NBC уже осуществляла экспериментальные трансляции с башни самого высокого на тот момент небоскреба Нью-Йорка – Empire State Building. Регулярные телевизионные трансляции NBC начала с 1939 г., однако телевидение становится доступным массовой аудитории только в 1950-х годах, когда выпуск телевизоров резко вырос. В конце 1930-х И. Армстронг открыл также FM-радио.

Экономически FM-радио и телевизионное вещание в диапазоне UHF в США стали прибыльными только на рубеже 1960–1970-х годов. Для FM-радио это стало возможным только после перехода на новую стратегию вещания, связанную с выявлением узких музыкальных форматов. Развитию UHF-телевидения способствовали укрепление сети ABC в качестве третьей общенациональной, увеличение мощности UHF-nepeдатчиков и разрешение конгресса США технически усовершенствовать телевизоры для данного диапазона. В этот же период АМ-радио изменяет рыночную концепцию, из национального превращаясь в местное средство массовой информации.

Развитие систем КТВ и становление цифрового вещания постепенно свели на нет различия в технических форматах вещания. В 2000 г. конгресс США принял решение о переходе национального вещания «на цифру», что полностью оставит в прошлом конкуренцию и противоречия между прежними форматами аналоговой эры.

Таким образом, в течение значительного периода в истории телерадиовещания США экономические особенности функционирования ТВ и радио находились в прямой зависимости от технических характеристик вещательных систем. С появлением цифрового вещания и распространением кабельных систем в качестве технологической инфраструктуры ТВ различия между форматами просто сходят на нет.

Кабельное ТВ. История кабельного ТВ восходит к концу 1940-х годов, когда в США было создано телевидение с приемом на коллективную антенну (САТV). Это потребовалось для распространения сигнала на территориях со сложным географическим рельефом. Первоначально кабель рассматривался только как технологическое дополнение к системе наземного эфирного распространения, однако в настоящее время он все чаще становится технологической основой доставки на телевизоры зрителей телесигнала, полученного разными способами, – наземной трансляцией, через спутник, посредством собственно кабельных систем. Конкуренция между системами распределения телесигнала ведет к тому, что кабельные операторы вынуждены постоянно совершенствовать качество телесигнала, что неизбежно приведет к переходу на цифровой формат вещания.

Спутниковое ТВ. Благодаря широкому использованию спутников для передачи телесигнала на расстояние у значительной части телеаудитории развитых стран появилась возможность принимать спутниковые программы дома. Прямое спутниковое телевещание позволяет передавать сигнал на самые отдаленные расстояния, причем по сравнению с наземными трансляционными сетями спутниковое распространение предоставляет более высокое качество изображения и большее число программ. Спутниковое ТВ позволяет доставлять телепрограммы непосредственно зрителю на индивидуальную антенну (или тарелку), а также дополняет другие системы распределения телесигнала – эфирный по наземным сетям, кабельный.

Лекция 15. Экономические особенности телевизионной индустрии

Телевидение предлагает аудитории товар коллективного пользования, то есть просмотр телепрограмм каждым конкретным зрителем не уменьшает возможности их просмотра другими зрителями. Публичный характер телепрограмм означает, что в процессе потребления они не исчезают и не утрачивают своих потребительских качеств для новых зрителей.

Это способствует созданию действительно массовой аудитории, которой необходимы только специальные приемники – телевизоры – и минимум навыков, чтобы смотреть телепрограммы дома. Соответственно возможности максимизации доходов в телевизионном бизнесе, прежде всего у эфирных коммерческих телеканалов, несколько иные по сравнению с печатными СМИ. В основе телевизионной индустрии лежит «бесплатный» для зрителя (правда, только на первый взгляд) способ получения телесигнала, тогда как за большинство газет, журналов и книг потребитель все-таки непосредственно платит из своего кошелька. В основе экономики телевизионной индустрии лежит «производство» телеканалами массовой аудитории для последующей «перепродажи» ее рекламодателям. Мы уже рассматривали суть «непрямого» финансирования ТВ зрителями, когда цена приобретаемого в магазине товара включает в себя рекламные затраты, выплаченные компаниями-рекламодателями телеканалам.

Понимая особенности распространения телесигнала, можно прийти к следующему заключению. Эффект масштаба производства в телеиндустрии иной, чем в индустрии печатных СМИ: при трансляции телепрограмм новым (дополнительным) зрителям совокупные издержки чаще всего не возрастают. Как мы помним, противоположная ситуация складывается в газетно-журнальном бизнесе: стоимость доставки дополнительного тиража в абсолютном большинстве случаев приводит к удорожанию всего производства.

Первая экономическая особенность ТВ: эффект масштаба производства заставляет телеканалы стремится к постоянному увеличению, т.е. максимизации аудитории.

При увеличении масштабов производства в телевизионном секторе растут не переменные издержки, в данном случае на распространение телевизионного сигнала, а постоянные, то есть издержки на производство телепрограмм. Следовательно, объем аудитории телеканалов становится важным экономическим показателем их деятельности, при этом увеличение числа зрителей не обязательно ведет к дополнительным затратам на распространение сигнала.

Это означает также, что стоимость трансляции телепрограмм дополнительным, новым зрителям во многих случаях близка к нулю. Правда, не во всех случаях это утверждение справедливо: при неразвитой трансляционной сети или низкой плотности населения стоимость строительства технической инфраструктуры ТВ чрезвычайно высока. На начальном этапе деятельности это, естественно, увеличивает переменные издержки. Однако если эфирный телеканал, опирающийся на уже существующую трансляционную сеть, стремится расширить свою аудиторию, его затраты на привлечение новых зрителей будут минимальными.

Вторая экономическая особенность ТВ: стоимость доставки программ к зрителям с течением времени значительно сокращается.

Телевидение сегодня – важнейший игрок в индустрии свободного времени, и это заставляет телеканалы постоянно думать о расширении аудитории. Для телезрителей телепрограммы, несомненно, имеют нематериальную ценность. Ценность телепрограммы определяется ее содержанием, значением и смыслом передаваемых сообщений. Эта особенность также подчеркивает общественный характер телевизионного производства.

Но зрителям нужны не просто какие-либо программы, им нужны интересные и нужные программы. Важнейшим условием, вытекающим из этого положения, становится необходимость постоянного обновления, новаторства в производстве программ. Даже наиболее известные телепрограммы со временем теряют свою популярность, поскольку в свободное время зрители постоянно стремятся к новым развлечениям. Телевизионная индустрия находится под постоянным давлением факторов извне, что стимулирует стремление к постоянному улучшению качества телепрограмм. В число этих факторов входит конкуренция с многочисленными «игроками» индустрии свободного времени – будь то другие телеканалы, другие СМИ или иные предприятия индустрии развлечений (массовые зрелища, спортивные клубы, магазины и т.п.)

Третья экономическая особенность ТВ: под давлением конкурентной среды телеканалы вынуждены постоянно стремиться к улучшению качества и инновационности продукта.

С точки зрения самих телеканалов создание программ – реальное производство, требующее значительных вложений. Средства телекомпаний могут быть направлены или в производство собственных программ, или на закупку программ из внешних источников. Очевидно, что вложения в производство телепрограмм не зависят напрямую от объема аудитории, но будут значительными в любом случае, даже при ограниченной аудитории телеканала. Само производство телепрограмм – весьма трудоемкий процесс, и участвовать в нем должны квалифицированные специалисты индустрии развлечений. Набор необходимых для телепроизводства специальностей необычайно широк – от журналистов, актеров, режиссеров, т.е. создателей телевизионного контента, до операторов, звукорежиссеров, монтажеров – технических специалистов высшей квалификации. В идеале все они должны обладать творческими способностями и интеллектом, самостоятельностью, преданностью своей работе, но очевидно, что такими людьми довольно трудно управлять. Вместе с этим в телевизионном производстве всегда существовала необходимость осваивать новые технологии, которые позволяют улучшать качество продукта. В результате высокая стоимость рабочей силы в телевизионной индустрии с течением времени будет только возрастать.

Четвертая экономическая особенность ТВ: создание телепрограмм – дорогостоящее, трудоемкое и технологически зависимое производство.

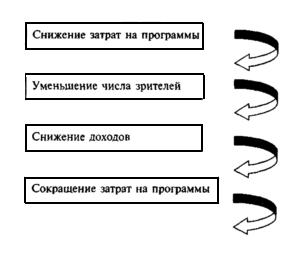

Очевидно, что в телеиндустрии наибольшие затраты приходятся на создание новых программ. В стремлении максимизировать доходы телеканалы усиленно ищут возможные пути сокращения стоимости телепрограмм. Это, с одной стороны, производство и приобретение более дешевых программ (с привлечением невысокооплачиваемых творческих и технических специалистов). К этой же категории относится приобретение телестанциями вторичных прав на показ популярных телепрограмм и сериалов. Ко второй категории сокращения затрат на производство относится широкое вторичное использование программ и новостных сюжетов, своеобразный телевизионный рециклинг.

Такие меры могут принести временное снижение финансовых затрат, однако неявные экономические издержки часто оказываются весьма существенными. Медиаэкономисты называют эту ситуацию «порочной спиралью» снижения прибыльности в телеиндустрии. Экономическая логика, стоящая за этим явлением, напоминает логику «спирали тиража» в газетной индустрии. Схематично «порочную спираль» телеиндустрии можно описать так. В поисках путей оптимизации телеканалы сокращают свои программные бюджеты. Это неизбежно приводит к сокращению числа их зрителей и соответственно снижению доходов от рекламы, в результате чего сокращается их прибыль. Телестанции не могут увеличивать вложения в производство и приобретение новых телепрограмм. В свою очередь это ведет к снижению затрат на производство и приобретение новых программ. Таким образом, начинается следующий, более низкий виток «порочной спирали», и все повторяется снова, но уже на более низком уровне (рис. 13).

Рис. 13. «Порочный круг» снижения прибыльности в телеиндустрии

Источники: Doyle J. Understanding Media Economics. London: Sage, 2002. P. 62–63; Picard R. Audience Fragmentation and Structural Limits on Media Innovation and Diversity. In: J. van Cuilenburg and R. van der Wurff(eds). Media and Open Society. Cultural, Economic and Policy Foundations for Media Openness and Diversity in East and West. Amsterdam: Het Spinhuis, 2000. P. 187.

Многие медиаэксперты считают, что телевизионная индустрия в возрастающей степени будет развиваться в соответствии с приведенной выше схемой, так как увеличение числа телеканалов и прогресс цифрового ТВ повлекут за собой резкое сокращение объемов аудитории. Это означает, что экономические основы телевизионной индустрии должны будут претерпеть существенную трансформацию, финансирование ТВ будет модифицировано, а существующий эффект масштаба производства видоизменится. Зрители во все возрастающей степени сами будут оплачивать просмотр телепрограмм, и телекомпании перейдут на платные формы доставки программ.

И все-таки в настоящее время «бесплатное» ТВ преобладает практически во всех странах мира, включая и наиболее продвинутые технологически, поэтому далее мы рассмотрим подробнее наиболее важные экономические особенности сегодняшней телевизионной индустрии.

Стремление к максимизации аудитории. Стремление к максимизации аудитории – основной экономический закон эфирного ТВ. Рекламодатели заинтересованы в широкой аудитории, поскольку в долгосрочной перспективе именно при этом создаются наилучшие условия для реализации их товаров и услуг. В отличие от печатной индустрии максимизация аудитории прибыльна, поскольку «приобретение» телеканалом новых зрителей практически ничего не стоит. Поскольку ТВ – это СМИ коллективного потребления, появление новых зрителей не уменьшает предложения телепрограммы на рынке, и одновременный просмотр массовой аудиторией конкретной программы не снижает ее доступности новым зрителям (в пределах ее частоты вещания и трансляционной сети).

Лекция 16. Изучение ТВ аудитории

Экономика телевидения базируется на учете объема аудитории, которую ТВ создает для рекламодателей. Поскольку в развитых странах телевизоры имеются практически в каждой семье, менеджеры телеканалов тщательно изучают, сколько именно зрителей в данный момент смотрят конкретную телепередачу. Постоянная необходимость изучения аудитории стала причиной появления внутри телевизионной индустрии отдельного сектора – сектора измерения телевизионной аудитории. Мировой опыт показывает, что на это тратится 4–5% от всех рекламных доходов телеканалов.

В секторе измерения телеаудитории действует множество фирм, однако лидирующие позиции заняты, как и в других секторах медиаиндустрии, несколькими предприятиями. В США ведущей компанией является A.C.Nielsen, чьи оценки национальной и местной аудиторий используются чаще всего.

A.C. Nielsen измеряет аудитории телесетей, определяя телевизионный индекс в целом A.C. Nielsen, NTI, и отдельных телестанций, определяя индекс телестанций А.С. Nielsen, NSI. Для этих цепей чаще всего используется знаменитый электронный аудиметр с запоминающим устройством (peoplemeter). Он регистрирует время работы телевизора и каналы, на которые настраиваются зрители. Другой способ получения информации – специальные дневники, которые рассылаются респондентам на каждом из 211 телевизионных рынков США, что составляет в итоге около 1000000 дневников в год.

С 1987 г. A.C.Nielsen начала использовать счетчики зрителей, которые определяют не только то, какие передачи смотрят, но и кто их смотрит. Вся информация регистрируется автоматически, членам 5000 семей, где установлены счетчики, достаточно только обозначить свое присутствие нажатием кнопки. В настоящее время этот метод стал основным способом измерения национальных аудиторий ТВ в США. A.C. Nielsen предлагает сегодня информацию по 47 геодемографическим группам, полученную по методу ClusterPLUS. Геодемографические группы (кластеры) – это различные типы сообществ, проживающие в одном жилом районе и группируемые по общим демографическим и социально-экономическим характеристикам. Группы описывают все социальные слои американского общества. Группа 1 – устойчивые состоятельные, проживающие в самых элитных районах страны, от Гринвич Виллидж в Нью-Йорке до Беверли-Хиллз в Лос-Анджелесе. Представители последней, 47-й группы – чернокожие неполные семьи с низким доходом, женщиной во главе семьи, живут в самых бедных районах – Южный Бронкс (Нью-Йорк), Уоттс (Лос-Анджелес).

«Нематериальность» телевизионного продукта, сложность учета его распространения вызвала необходимость введенияе объективных оценок объема аудитории и других показателей телесмотрения.

Мониторинг и показатели телесмотрения российской ТВ аудитории:

Измерение и мониторинг показателей телесмотрения в России осуществляет специальная служба «ТНС Медиа» (Российское подразделение международной исследовательской группы TNS Gallup Media) в городах с населением более 100 тыс. жителей (на основе договоров, примерно, с 3500 семьями – около 8000 человек, имеющими специальные пульты – электронные счетчики (пипл метры) для регистрации с точностью до одной минуты акта начала и окончания телесмотрения в течение суток). Кроме электронных счетчиков при исследовании телеаудитории используются и другие способы: «дневники телезрителя»; телефонные опросы; анкетирование.

Данные «пипл метров» о телесмотрении поступают в специальный информационный центр, в текущем режиме обрабатываются по общепринятой методике и передаются (публикуются) для подписчиков «НТС Медиа» - СМИ, обладающими специально приобретенным программным обеспечением. Система «НТС Медиа» охватывает, примерно, 51% населения России (потенциальной телевизионной аудитории с возрастом «+4», более 4 лет). Данные «ТНС Медиа» являются основанием для вычисления показателей телесмотрения.

Телезритель – человек, который находится с включенным телевизором.

Телесмотрение – процесс смотрения телевизора (фиксируется факт просмотра, а не то, что нравится, или не нравится).

Респондент – специальным образом отобранный человек для проведения исследования (отбор респондентов осуществляется по специальным социологическим критериям типичных домохозяйств и семей, которые могут представлять жителей всей страны и отражают телесмотрение). Выбранные семьи составляют панель – общую совокупность исследуемых телезрителей.

Потенциальная аудитория (Universe Size) – все население как генеральная совокупность людей, у которых есть возможность технического приема того или иного телеканала.

Целевая аудитория (TA) (Target Audience) – совокупность людей, принимающих решения смотреть или не смотреть эфирное событие, которая интересует вещателя или рекламодателя, на которую направлено телевизионное или рекламное сообщение и по которой составляется отчет.

Базовая группа (Target Base) – совокупность зрителей по возрастному показателю, например, 18+.

Целевая группа (Target Group) – совокупность зрителей по другим социальных характеристикам, например, женщины с доходом не ниже среднего.

Использование Target Base, и Target Group удобно для расчета индексов, которые считаются как отношение показателя для ГРУППЫ к показателю для БАЗЫ. Целевая аудитория определяется на пересечении Базовой Группы и Целевой Группы. В вышеприведенном примере – это женщины 18+ с доходом не ниже среднего.

Эфирное событие – выход в эфир телепередачи, рекламного блока или ролика.

Фактор проектирования (PF) – количество людей из генеральной совокупности потенциальных телезрителей - целевой аудитории, в тысячах человек, приходящихся в среднем на одного респондента:

, (1)

, (1)

где n – респондент.

Аудитория эфирного события (A), (Audience) – среднее число людей в целевой группе, которые смотрели это событие на протяжении всего периода его длительности, в тысячах человек.

, (2)

, (2)

где Wn – вес респондента n;

tn – время, потраченное на просмотр события респондентом n;

T – длительность события;

PF – Projection Factor (Фактор проектирования).

Накопленная аудитория для группы событий (Cum. Audience) – сумма аудитории (Audience) по каждому событию из группы событий.

Средняя

аудитория для группы событий (![]() )

– показатель группы телесмотрения,

вычисляется как:

)

– показатель группы телесмотрения,

вычисляется как:

, (3)

, (3)

где Am – аудитория события m;

Tm – длительность события m.

Телевизионный рейтинг эфирного события (телепрограммы, рекламного блока, временного промежутка – тайм-слота), (TVR) – это среднее количество человек, смотревших телепрограмму, выраженное в процентах от общей численности целевой группы:

TVR

=

![]() , (4)

, (4)

где A – аудитория эфирного события (2);

TА – целевая аудитория.

Рейтинг – наиболее ценный показатель для телевидения, характеризующий конкретное количество человек, выбирающих ту или иную телепрограмму, выражается в % от общей численности целевой аудитории (населения, имеющего телевизионные приемники для просмотра эфирных событий). Рейтинг это виртуальная оценка результативности телепрограмм, производимых и вещаемых телеканалом на рынке телевизионных услуг, которая без стоимостного (ценового) выражения определяет степень потребительского спроса. Измерение и мониторинг рейтинга, отражая конкурентоспособность телеканала и телепрограммы, является механизмом для распределения денег, ищущих применение на телевизионном рекламном рынке (в России более 5 млрд. рублей в 2010 году). Чем выше рейтинг, тем выше цена рекламы, и, значит, выше прибыль. Таким образом, система рейтинга ТВ программы и цены за рекламу, размещаемую в этой телепрограмме как в рекламоносителе, является ценовым механизмом на рынке телевизионной продукции (услуг).

Накопленный рейтинг для последовательности эфирных событий (Cum TVR) – показатель телесмотрения, рассчитывается как сумма TVR (4) единичных эфирных событий:

Cum

TVR =

![]() , (5)

, (5)

Доля телепрограммы (Share) – среднее количество человек, смотревших телепрограмму (аудитория эфирного события), выраженное в процентах от общего количества телезрителей, то есть тех, у кого был включен телевизор (Total TV Audience) и кто смотрел любую программу, включая оцениваемую программу, в данный момент времени. Доля показывает престиж телеканала и важна для правильного составления сетки вещания телеканала:

Share

=

![]() , (6)

, (6)

где A – аудитория эфирного события (2).

Среднесуточная доля телеканала – среднее количество человек, смотревших телеканал на протяжении суток, выраженное в процентах от общего количества телезрителей (тех, кто смотрел любой телеканал в течение суток, включая оцениваемый телеканал).

Охват (Reach) - количество человек в анализируемой целевой группе, смотревших эфирное событие не менее одной минуты, тыс. чел.:

![]() , (7)

, (7)

где Wn – вес n-го респондента;

bn – коэффициент: bn = 1, если время смотрения n-го респондента больше или равно 1 мин., bn = 0, если время смотрения n-го респондента меньше 1 мин.

Накопленный охват (Cum Reach) – количество человек в анализируемой целевой группе, смотревших хотя бы одно эфирное событие из анализируемой группы событий не менее одной минуты, тыс. чел.

Стоимостные статистики телевизионной рекламы

Оплата за размещение рекламы на телевидении может быть произведена двумя способами:

по Rate Card (by minute) – оплата за 1 минуту эфира;

по GRP (по пунктам рейтинга) – оплата набранных GRP по продаваемому аудитории ролику (Spot) стандартной длительности (для России стандартная длительность ролика – 30сек). На абсолютном большинстве телеканалов продаваемая аудитория «Все 18+».

GRP, (Gross Rating Point) — количество человек, выраженное в % от количества выбранной целевой (потенциальной для эфирного события) аудитории), которые смотрели эфирное событие не менее одной минуты, хотя знак % ставить не принято. То есть GRP показывает рейтинг 1 спота (рекламный ролик стандартной продолжительности – 30 сек).

Суммарный (совокупный) рейтинг (GRP’s), (Gross Rating Points) – общая сумма рейтингов всех спотов (роликов), вышедших в данной рекламной кампании или за определенный период времени. При расчете для группы эфирных событий за определенный период времени каждый зритель учитывается не один раз, а столько раз, сколько он реально смотрел события. Поэтому GRP’s может превышать 100. Для коротких эфирных событий (роликов), длительностью не более одной минуты GRP = TVR (4). По аналогии со статистикой TVR, применяется понятие Cum GRP.

Стоимость пункта рейтинга (CPT TVR) – показатель, определяемый как отношение стоимости размещения рекламных сообщений по действующим прайс-листам без учета налогов и скидок к величине TVR(4).

Накопленная стоимость пункта рейтинга (Cum CPT TVR) – показатель, определяемый как отношение суммы стоимостей анализируемых эфирных событий (стоимость рекламной кампании) к сумме рейтингов Cum TVR. При оценке эффективности вложенных в телерекламу средств, статистика Cum CPT TVR имеет принципиальное значение, так как появляется возможность не только сравнивать цены на размещение рекламы на различных каналах, но и рассчитать стоимость одного контакта размещенной рекламы с одним человеком - потенциальным покупателем рекламируемых товаров и услуг.

Стоимость (Cost) – стоимость размещения рекламных сообщений по действующим минутным прайс-листам (Rate Card) или по действующим прайс-листам по GRP без учета налогов и скидок. Cost рассчитывается для рекламных блоков и роликов:

цена рекламы для рекламных блоков (Breaks) - Costb равна стоимости одной минуты размещения рекламы;

Cost

by minute

=

![]() , (8)

, (8)

где Costb – стоимость одной минуты в рекламном блоке;

Ds (Duration) - длительность рекламного ролика в сек.

цена рекламы для рекламных роликов CostGRP равняется стоимости единицы GRP продаваемой аудитории.

Cost

by GRP

=

![]() , (9)

, (9)

где CostGRPs – стоимость 1 GRP для ролика стандартной длительности в рекламном блоке;

Ds – длительность рекламного ролика в секундах;

St.Duration – стандартная длительность рекламного ролика;

GRPs – рейтинг ролика по продаваемой аудитории.

цена рекламы для рекламных роликов (Spots) стандартной длительности (устанавливается рекламным агентом):

Поскольку Cost для роликов всегда рассчитывается с учетом длительности, то все эфирные события типа Spot c нулевой длительностью, например, споты, имеющие тип спонсорства, принимаются с нулевой стоимостью. Все нижеприведенные статистики могут быть рассчитаны для обоих методов оплаты рекламы, т.е. как:

![]() , (10)

, (10)

Накопленная стоимость (Cum.Cost) - сумма стоимостей рекламных сообщений анализируемых эфирных событий.

Средняя стоимость рассчитывается как сумма стоимостей анализируемых эфирных событий, деленная на их количество.

Стоимость 1000 зрителей (CPTA) (CPT AUDIENCE) – стоимость тысячи человек в выбранной целевой аудитории, видевших анализируемое эфирное событие. Для коротких эфирных событий, имеющих длительность не более 1 минуты (роликов) CPT AUDIENCE совпадает с CPT REACH (охвата).

CPTA

=

![]() , (11)

, (11)

где A – аудитория эфирного события (2).

Накопленная стоимость 1000 зрителей (Cum.CPT Audience) – стоимость тысячи человек в выбранной целевой аудитории, видевших анализируемое эфирное событие.

Cum.CPT

Audience

=

![]() , (12)

, (12)

Стоимость пункта рейтинга (CPP TVR) – отношение стоимости эфирного события к телевизионному рейтингу эфирного события (TVR). Для коротких эфирных событий (роликов), имеющих длительность не более 1 минуты, CPP TVR совпадает с CPT REACH (стоимость охвата) и с CPP GRP (стоимость совокупного рейтинга).

CPP

TVR

=

![]() , (13)

, (13)

Накопленная стоимость пункта рейтинга (Cum CPP TVR) - отношение суммы стоимостей анализируемых эфирных событий к сумме рейтингов:

CumCPP

TVR

=

![]() , (14)

, (14)

Длительность эфирного события (Duration) – продолжительность (хронометрах) эфирного события в секундах. При расчете TOTAL Duration суммируются длительности отдельных эфирных событий, при определении AVERAGE Duration (средней продолжительности) рассчитается среднее арифметическая длительность эфирных событий.

Лекция 17. Направления повышения эффективности производства ТВ программ

Снижение стоимости доставки телепрограмм с течением времени. Создание телепрограмм высокого качества обходится очень дорого. Но с того момента, как работа над ними окончательно завершена, затраты на их размножение и распространение резко сокращаются. Распространение сигнала в бюджете любой телестанции представляет собой снижающийся расход, поскольку амортизационные расходы или аренда трансляционных линий часто не формируют больших затрат. О каком бы способе распространения ни шла речь – об эфирном, главным образом с местных или региональных наземных передатчиков, о кабельном или спутниковом, стоимость доставки телесигнала с течением времени снижается.

Основные затраты на распространение в телевизионной индустрии представляют собой капитальные вложения в передающее оборудование. Однако стоимость его обслуживания по сравнению с финансированием системы распространения в газетно-журнальной индустрии в целом невысока. Например, для телеканала, который в течение года работает по 10–20 часов в сутки, затраты на распространение и амортизацию будут значительно меньшими, чем затраты на производство программ.

Парадоксально, но изменение, улучшение доставки программ телевидения зрителям могут радикально изменить саму экономику телевизионной индустрии. Таких примеров в практике ТВ на развитых рынках можно найти достаточно. Так, первым революционным шагом в распространении телепрограмм стало появление видеомагнитофонов (ВМ). Видеомагнитофон если и не полностью уничтожил, то значительно уменьшил программный диктат телестанций. Зрители получили несколько новых возможностей, которых не имели в эпоху абсолютного господства эфирного ТВ:

• отложенный просмотр (программируемая запись телепрограмм на видеокассеты);

• пропуск рекламы (ускоренная перемотка рекламных роликов);

• формирование индивидуальной программы (покупка и/или аренда интересующих программ, фильмов).

Неудивительно, что в развитых странах насыщенность домов видеотехникой всего лишь за 20 лет достигла максимума.

Видеокассетный бум имел последствия и для экономики эфирного ТВ. Во-первых, был создан дополнительный рынок для художественных фильмов.

Вторым – наряду с видеокассетами – ключевым технологическим изменением в распространении телепрограмм стало создание волоконно-оптического кабеля, позволяющего резко увеличить число принимаемых каналов. Появление адресных принимающих телеустройств дает возможность кабельным сетям более успешно реализовывать платные индивидуальные услуги (pay-per-view).

Стремление к инновационности продукта. Затраты на производство и приобретение контента являются определяющими, так как от его качества (и даже количества) зависит рейтинг и в результате – привлекательность для рекламодателей. Ценность телевизионной программы для зрителей заключается не в параметрах электромагнитного сигнала, записанного на теле- или видеокамеру. Напротив, именно нематериальные свойства телевидения, а именно информационная, мобилизационная или развлекательная составляющие его программ представляют ценность для аудитории. Степень новизны телепрограммы в значительной мере будет определять интерес аудитории к ней. Для многих жанров телевидения новизна является определяющей характеристикой. Это касается новостей, аналитических программ на актуальные темы политики и экономики, викторин, ток-шоу, комедий.

Действуя на втором рынке – рынке рекламы, ТВ также имеет нематериальную ценность, поскольку внимание аудитории, которое стремятся привлечь рекламодатели, также представляет собой нематериальный ресурс.

Необходимость инновационности осознается большинством телекомпаний, которые в последние десятилетия создают отделы исследования и развития (Research and Development, R&D).

Телевидение – высокозатратная, трудоемкая и технологически зависимая индустрия. Создание современных телепрограмм сравнимо с деятельностью целых предприятий, на которых занято большое количество профессионалов в разных областях.

Телеканалу необходимо оценить количество зрителей конкретной программы, чтобы представлять уровень своих доходов.