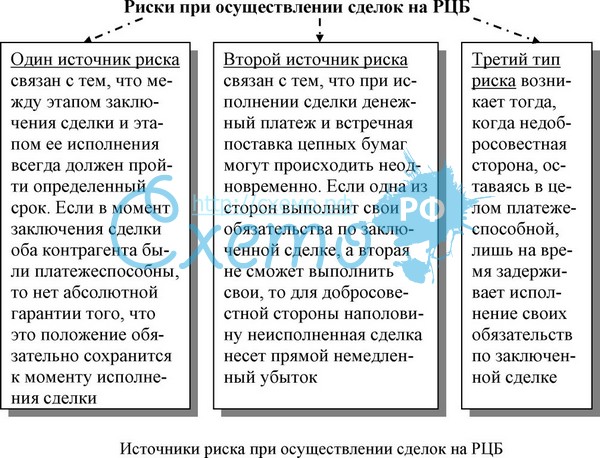

Риски при осуществлении сделок на рынке ценных бумаг. Перспективы использования электронной техники в ходе совершения операций с ценными бумагами.

24)

Мировая экономика. Мировые развивающиеся рынки – основные текущие тенденции

Мировая экономика (интерэкономика) – многоуровневая, глобальная система хозяйствования, объединяющая национальные экономики стран мира на основе международного разделения труда посредством системы международных экономических отношений.

В целом мировую экономику можно определить как совокупность национальных хозяйств и негосударственных структур, объединенных международными отношениями.

Мировая экономика возникла благодаря международному разделению труда, что повлекло за собой как разделение производства (то есть международную специализацию), так и его объединение — кооперацию.

В понятии мировой экономики выделяются четыре уровня: микроуровень, мезоуровень, макроуровень и международный уровень. В качестве основного выступает макроуровень. На этом уровне рассматривается функционирование сложных крупных самостоятельных экономических систем, каковыми чаще всего являются национальные экономики. На микроуровне изучается функционирование простых однородных систем и субъектов, составляющих макроэкономические структуры. Таковыми субъектами являются фирмы и домохозяйства. Мезоуровень составляют сложные подсистемы, входящие в национальные экономики, например, отрасли и экономические регионы.

Международный уровень представляет собой уровень взаимодействия национальных экономик, а также различных над- и межнациональных экономических институтов. При таком подходе основными субъектами международных экономических отношений обычно признаются государства, транснациональные корпорации — ТНК (будут рассмотрены ниже), международные экономические организации и интеграционные объединения национальных экономик.

25)

Ipo Российских компаний: Роснефть, Сбербанк, втб. Другие размещения 2006-2007г.Г. И их влияние на рцб

Около двух лет назад население страны узнало новое слово - IPO (initial public offering), т. е. первоначальное публичное предложение акций. Летом 2006 г. «Роснефть» провела первое в России народное IPO. С тех пор еще два эмитента - Сбербанк и ВТБ предложили населению свои акции. Сотни тысяч человек приняли предложение, но многие оказались разочарованы результатом инвестиций. Стоит ли оставаться акционером «Роснефти»,Сбербанка и ВТБ?

Российские народные IPO получились весьма успешными для компаний с точки зрения привлечения капитала и очень разными с точки зрения доходности для инвесторов - по крайней мере для тех, кто вкладывался надолго.

Акции «Роснефти» растут, но медленно и уже несколько раз опускались ниже иены размещения, а ВТБ стоил дороже цены IPO лишь в течение полутора месяцев после пего.

26)

Текущее состояние нефтегазового сектора рцб

«Последние 10 лет на фоне сокращения объемов вновь открываемых новых мировых месторождений нефти и ухудшения горно-геологических условий, вновь вводимых в разработку объектов, определяющим параметром для долгосрочных тенденций нефтяного рынка является уровень предельных маржинальных издержек /LRMC/. По нашим оценкам, в настоящее время эта величина находится в районе $ 85-90 за баррель.

Как следствие причину взлета нефтяных котировок выше отметки $ 100 за баррель следует искать за рамками отраслевого анализа.

В качестве основных драйверов очередного возникновения «спекулятивной премии» на нефтяном рынке на этот раз выступили: сохраняющийся высокий объем мировой ликвидности в ходе реализации 2 раунда политики количественного смягчения /QE/, а также опасения участников рынка относительно возможного возникновения диспропорций между спросом и предложением после череды геополитических волнений в странах MENA.

Мы полагаем, что эти факторы продолжат оказывать поддержку нефтяным котировкам в среднесрочной перспективе, и повышаем наши прогнозы по ценам на нефть на 2011-2013 гг. с $ 85-90 до $ 110-100 за баррель.

0днако в долгосрочной перспективе /после 2013 года/ мы не верим в то, что цены на нефть в номинальном выражении будут оставаться выше отметки $ 95 за баррель /ожидаемого уровня предельных маржинальных издержек/, отмечая относительно невысокий уровень вовлеченности мировых доказанных запасов нефти в разработку /соотношение Reserves/Production составляет 45 лет/, свидетельствующего о том, что производственный Peak oil пока не наступил.

Повышение среднесрочных прогнозов по нефтяным ценам приводит и к росту наших прогнозов по контрактным экспортным ценам Газпрома /мы увеличиваем экспортные цены на российский газ в 2011-2013 гг. с $ 330-350 за тыс. куб. метров до $ 360-380 за тыс. куб. м/, заказов в секторе OFS и нефтехимии /цены на базовую нефтехимическую продукцию имеют тесную корреляцию с котировками crude oil/.

Также в наших финансовых моделях компаний мы корректируем уравнения регрессии для оценки стоимости привилегированных акций компаний на основании изменений сложившихся исторических соотношений, добавляем в финансовые потоки эмитентов новые производственные проекты и пересматриваем некоторые операционные прогнозы, исходя из последних тенденций в сегментах нефтедобычи и переработки. В результате мы повышаем наши targets по сектору на 5-35 %. После происшедшей на рынке коррекции /отраслевой индекс находится ниже годовых максимумов на 19.5%/ целый ряд бумаг сектора выглядят интересными. В качестве основных идей мы выделяем акции Лукойл (LKOH), Сургутнефтегаз (SNGS), Башнефть (BANE), Газпром нефть (SIBN), Казмунайгаз, Газпром (GAZP), Интегра (INTE), Нижнекамскнефтехим (NKNC)

В начале года социально-политические волнения в странах MENA создали хорошие предпосылки для мощного ралли на рынке нефти, и на фоне общей благоприятной внешней конъюнктуры котировки Brent взлетели выше $ 100 за баррель и пока не спешат падать.

Очевидно, что взлет нефтяных котировок вызывает определенные опасения относительно способности посткризисной мировой экономики продолжить свое поступательное развитие в новом ценовом окружении, и последние макростатистические данные указывают на некоторое охлаждение деловой активности /предварительные майские индексы PMI в Европе находятся на многомесячных минимумах/. На этом фоне свой прогноз относительно динамики мировой экономики в новых условиях опубликовал МВФ: эксперты фонда называли высокие цены на нефть одним из основных факторов снижения мировой экономики и снизили прогноз по росту ВВП крупнейшей экономики мира – США в 2011 г. с 3 % до 2.8 %.

При этом отметим, что ценовое давление на американскую экономику в настоящее время является менее существенным по сравнению с остальными развитыми странами вследствие сохранения значительного спрэда /около $ 15 за баррель/ между ценами на WTI и Brent. Основная причина «дешевизны» котировок WTI связана с перенасыщенностью терминала в оклахомском Кушинге /базовый терминал для американской нефти/, образовавшейся в результате существенного роста добычи в Альберте и Северной Дакоте на фоне отсутствия транспортной инфраструктуры для перенаправления маржинальных объемов нефти в сторону портов.

Наряду с ростом опасений участников относительно возможного возникновения диспропорций между спросом и предложением после начала боевых действий в Ливии /сокращение добычи в этой ближневосточной стране в последний месяц составило около 1 млн баррелей в сутки/ важным фактором в росте цен на сырье является денежно-кредитная политика количественного смягчения /QE/ ФРС США.

Запуск QE оказал значительное влияние на фондовый и товарный рынки, и окончательное сворачивание программы в июле может стать катализатором коррекции на рынке нефти.

Влияние QE на рынок нефти и индекс S&P

На этом фоне стоит отметить, что отраслевые индикаторы пока находятся на значительном удалении от своих максимальных значений и не дают оснований для дальнейшего роста цен на нефть. Так, свободные мировые добывающие мощности находятся на уровне 4-5 млн баррелей в сутки /минимум 2007 года – 1.5-2 млн баррелей в сутки/, коммерческие запасы нефти в США – 370.3 млн баррелей /минимум 2008 года – 290 млн баррелей/, уровень загрузки американских НПЗ – 83 % /максимум 2008 года – 92 %/ .

При этом, по нашим оценкам, влияние Ливии на текущий нефтяной баланс является ограниченным. Даже при самом неблагоприятном развитии событий /полная остановка добычи в Ливии/ общее снижение предложения может составить всего 1.7 млн баррелей в сутки, что с лихвой может быть компенсировано за счет использования недозагруженных мировых добывающих мощностей. Пока коллеги Ливии по ОПЕК не спешат с ростом добычи, и общая добыча нефтяного картеля сократилась на 700 тыс. бар., однако мы убеждены, что вопрос появления дополнительного предложения на рынке является лишь вопросом времени. А пока основным опасением участников рынка является не текущее состояние спроса и предложения на рынке, а риски возникновения новых очагов мировой социально-политической напряженности.

Помимо Саудовской Аравии /объем свободных мощностей в этой стране оценивается примерно в 3-3.5 млн баррелей в сутки/ новая нефть на рынке может появиться за счет западноафриканских стран /прежде всего, Нигерии и Анголы/. При этом члены ОПЕК намерены направить в разведку и разработку месторождений $ 290 млрд до 2015г., что приведет к увеличению производственного потенциала.

Как следствие, на фоне ожидаемого сохранения высокого уровня ликвидности, предполагающего наличие спекулятивной премии к справедливой стоимости нефти, мы повышаем наши среднесрочные прогнозы по ценам Brent, оставляя долгосрочные прогнозы практически неизменными.

Повышение среднесрочных прогнозов по нефтяным ценам приводит и к росту наших прогнозов по контрактным экспортным ценам Газпрома /мы увеличиваем экспортные цены на российский газ в 2011-2013 гг. с $ 330-350 за тыс. куб. метров до $ 360-380 за тыс. куб. м/, заказов в секторе OFS и нефтехимии /цены на базовую нефтехимическую продукцию имеют тесную корреляцию с котировками crude oil/.

27)