Завдання № 5

Тема: Облік операцій при розрахунках акредитивами, платіжними вимогами - дорученнями,

розрахунковими чеками

Мета: Засвоїти і закріпити методику роботи відповідального виконавця з клієнтом банка обліку операцій при розрахунках акредитивами, платіжними вимогами - дорученнями, розрахунковими чеками

Матеріально – технічне обладнання та посібники:

План рахунків бухгалтерського обліку банків України: Постанова Правління НБУ від 17.06.2004 № 280 // Законодавчі та нормативні акти з банківської діяльності. - 2004. - Вип. 9 (зі змінами).

Інструкція про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах: Затв. постановою Правління Національного банку України 12.11.03 № 492 // Законодавчі та нормативні акти з банківської діяльності. - 2003. - Вип. 1.

Методичні рекомендації до виконання:

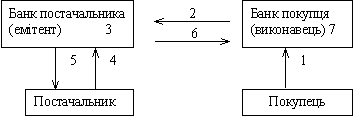

Акредитив - це грошове зобов'язання банку за дорученням свого клієнта здійснити третій особі (постачальнику, бенефіціару), безпосередньо або через інший уповноважений банк, платежі за поставлені товари, виконані роботи та надані послуги за умовами, передбаченими в акредитиві.

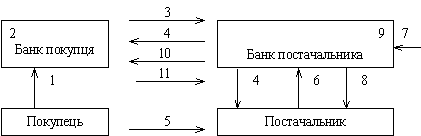

Схема

документообігу при розрахунках покритими

акредитивами з депонуванням коштів

покупця в банку-емітенті наведена

нижче:

Де: 1 - покупець-платник передає до свого банку заяву на відкриття акредитива; 2 - банк депонує кошти на рахунку № 2602 «Кошти в розрахунках суб'єктів господарської діяльності», аналітичний рахунок «Розрахунки аккредитивами

Нижче наводимо схему документообігу при розрахунках покритими акредитивами з депонуванням коштів покупця в банку постачальника:

У даному випадку сума депонованого акредитива підлягає перерахуванню із банку-емітента в банк виконавця. Послідовність операцій така.1. Покупець-платник подає заяву своєму банку на відкриття акредитива.2. Банк платника (емітент) прийняту до виконання заяву враховує на приході позабалансового рахунку № 9802 «Акредитиви до оплати»

Зміст та послідовність виконання роботи:

Вхідний контроль:

1 Строк дії акредитива:

10 днів;

20 днів;

35 днів;

строк дії акредитива визначається в заяві заявником акредитива.

2 Банк-емітент списує кошти з рахунка чекодавця та перераховує їх на рахунок

утримувача чека, що є в іншому банку:

Дт 2602 «Кошти в розрахунках суб’єктів господарювання» / аналітичний

рахунок «Розрахунки чеками» Кт 2600 - рахунок утримувача чека;

Дт 2602 «Кошти в розрахунках суб’єктів господарювання» / аналітичний

рахунок «Розрахунки чеками» Кт 1200;

Дт 2600 рахунок чекодавця Кт 2602 «Кошти в розрахунках суб’єктів

господарювання» / аналітичний рахунок «Розрахунки чеками».

Завдання 1

Київська швейна фабрика отримала від Чернігівського текстильного комбінату платіжну вимогу-доручення на 540 000 грн. Однак з’ясувалось, що договором передбачалось відвантаження продукції на 320 000 грн. Коштів на розрахунковому рахунку фабрики в «Промінвестбанку» достатньо. Якими можуть бути дії фабрики щодо платіжної вимоги-доручення, отриманої від комбінату? Якщо банк погодиться оплатити даний розрахунковий документ, провести операцію в бухгалтерському обліку.

Розв’язання

______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Завдання 2

Київська меблева фабрика виставила покритий акредитив у банку Луцька для розрахунків з Волинським ліспромгоспом на суму 95 000 грн. Дата закриття акредитива 30 березня 200х р. 25 березня ліспромгосп подав до свого банку в м. Луцьку реєстр рахунків про відвантаження фабриці лісоматеріалів на суму 80 000 грн.

Які строки дії акредитива?

Що зробить банк постачальника, одержавши від нього реєстри рахунків?

Як поведеться банк з невикористаною сумою акредитива 30 березня?

Провести всі операції щодо акредитива в банку заявника і виконуючому банку в бухгалтерському обліку.

Розв’язання

______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Завдання 3

Від АТ «Тиса» до відділення банку надійшла заява на виставлення з його рахунка покритого акредитива для розрахунків із заводом «Торгмаш» (м. Вінниця) за обладнання на суму 56 890 грн.

Зробити бухгалтерські записи щодо відкриття акредитива в банку-емітенті, перерахунку коштів у виконуючий банк. Пояснити процедуру розрахунку акредитивами.

Розв’язання

______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Завдання 4

Від Шевченківського «Райплодоовочторгу» м. Києва 2 травня до Шевченківського відділення Промінвестбанку надійшла заява на виставлення з його рахунку поштового акредитива для розрахунків з заводом «Торгмаш» м. Вінниці, який обслуговується Проектним відділенням Промінвестбанку, за обладнання на суму 50 500 грош. од. Термін закриття акредитива у банку постачальника - 19 травня. Умови оплати акредитива проти реєстрахунків з акцептом уповноваженого В. С. Середи і транспортних документів, які підтверджують відвантаження обладнання. Акредитив не використано, сума акредитива повернена на розрахунковий рахунок Шевченківського «Райплодоовочторгу». Акредитив відкрито у банку постачальника. • Складіть бухгалтерські проводки у банку акредитиводавця та акредитивоотримувача. • Визначіть строк закриття акредитива у банку покупця, якщо поштовий пробіг між відділеннями банків - 2 дні.

Розв’язання

______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

__________________________________________________________________________________

Вихідний контроль:

Як обліковуються міжбанківські розрахунки при прямих корвідносинах?

|

|

|

|

|

|

Арк |

|

|

Снігур Т.Г. |

|

|

||

Змін |

Арк.. |

Прізвище |

Підпис |

Дата |

|