33.Балансовое обобщение.

В бухгалтерском учете баланс рассматривают как способ обобщения и группировки хозяйственных средств предприятия и их источников на конкретный момент времени в денежном (стоимостном) выражении. Составление баланса является третьим этапом учетного процесса после текущего наблюдения, систематизации и группировки учетной информации. Правильная организация первых двух этапов учета гарантирует достоверность, точность и юридическую обоснованность каждой суммы, указанной в бухгалтерском балансе.

К бухгалтерскому балансу предъявляются требования правдивости, реальности, единства, преемственности, ясности. Условие правдивости вытекает из требования подтверждения показателей документами, записями на бухгалтерских счетах, бухгалтерскими расчетами, инвентаризацией. Под реальностью понимают соответствие оценок статей баланса объективной действительности. Единство баланса заключается в построении его на единых принципах учета, одинаковом содержании счетов, их корреспонденции и т. п. Преемственность баланса на предприятии, существующем несколько лет, выражается в том, что каждый последующий баланс должен вытекать из предыдущего. Элементами отражаемой в бухгалтерском балансе информации о финансовом положении организации являются активы, обязательства и капитал.

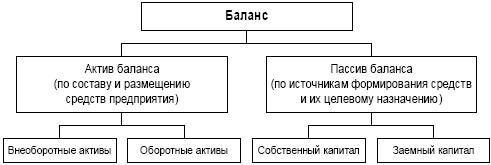

Баланс (от фр. balance – весы) – означает равновесие. Бухгалтерский баланс по своему строению – это двусторонняя таблица, где левая сторона (актив) отражает состав и размещение хозяйственных средств, а правая (пассив) – источники образования хозяйственных средств и их целевое назначение (схема 3.13).

Схема 3.13. Баланс

Бухгалтерский баланс употребляется как символ равновесия, поэтому в нем должно присутствовать обязательное равенство итогов:

![]()

В активе (от лат. activus – деятельный) баланса отражаются действующие финансовые ресурсы, которые носят активный характер. Актив баланса строится в порядке возрастающей ликвидности средств, т. е. в прямой зависимости от скорости превращения этих активов в процессе хозяйственного оборота в денежную форму.

В пассиве (от лат. passivus – пассивный, недеятельный) баланса отражается структура ресурсов предприятия по источникам их образования, при этом группировка статей дана по юридическому признаку. Вся совокупность обязательств предприятия за полученные ценности и ресурсы прежде всего разделяется по субъектам (собственникам и кредиторам) и включает в себя собственный капитал и заемный капитал.

Собственный капитал показывает составную часть финансовых ресурсов – экономических обязательств организации перед участниками, учредителями, собственниками в связи с предоставлением ей ценностей как на этапе образования организации, так и в результате реинвестирования заработанной прибыли в течение всего периода ее деятельности с момента учреждения.

Заемный капитал – это часть привлеченных в хозяйственный оборот организации финансовых ресурсов в виде ценностей, которые принадлежат третьим лицам. Заемный капитал представляет собой юридические права инвесторов, кредиторов и других на имущество предприятия. С экономической точки зрения внешние обязательства – это источник формирования активов, а с юридической – это долг предприятия перед третьими лицами.

Разграничение в пассивной части баланса обязательств и капитала соответствует не только различному характеру обязательств организации перед собственником и третьими лицами, но также срочности и порядку их погашения.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени ликвидности и расположенных в порядке убывания, с обязательствами по пассиву, объединенными по срокам их погашения в порядке возрастания сроков.

Основным элементом бухгалтерского баланса является бухгалтерская статья, которая соответствует конкретному виду имущества, обязательств, источнику формирования имущества. Балансовые статьи объединяются в группы – разделы баланса. Объединение балансовых статей в группы (разделы) осуществляется исходя из их экономического содержания. Для отражения состояния средств в балансе предусмотрены две графы для цифровых показателей на начало отчетного года и конец отчетного периода.

Итоговая сумма остатков средств предприятия в активе и пассиве по строке «Баланс» носит название валюты баланса. Валюта баланса отражает в активной и пассивной части бухгалтерское соответствие размеров экономических ресурсов организации объему финансовых ресурсов, предоставленных собственниками и кредиторами.

При составлении бухгалтерского баланса как отчета об имущественном состоянии предприятия используется только часть содержащейся на счетах бухгалтерского учета информации в виде сальдо, поэтому бухгалтерский баланс именуют сальдовым.