19.Анализ ритмичности производства.

Ритмичность- равномерный выпуск и отгрузка продукции в соответсв. С графиком, в тех объемах и в том ассортименте, кот. Предусмотрен планом.

Для оценки ритмичности использ. 2 вида показателей:

Прямые- удельный вес произ-ва прод-ии за декаду, квартал в годовом ее выпуске.

Косвенные- наличие доплат за сверхурочные работы, оплата простоев по вине предприятия, брак, уплата штрафов за недопоставку либо несвоевременную отгрузку.

Один из самых распространенных показателей_это коэффициент ритмичности, котор. определяется суммированием фактического удельного веса продукции за каждый период, но не более планового уровня.

Арритмичность- сбой по нарушению графика производства и отгрузки продукции.

Причинами аритмичности могут быть:

-низкий уровень организации, технологии и мат. Тех. Обеспечения

- низкий уроыень планирования и контроля производства и сбыта продукции

- проблемы или трудности реализации

Расчет коэфиц ритмичности:

-

Выпуск продукции

Удел вес продукции (выб. меньш)

t0

t1

t0

t1

1кв

40 000

48 488

25%

29%

2кв

40 000

36 784

25%

22%

3кв

40 000

35 112

25%

21%

4кв

40 000

46 816

25%

28%

Итого

160 000

167 200

100%

100%

Коэф-т ритмичности= 25+22+21+25=93%

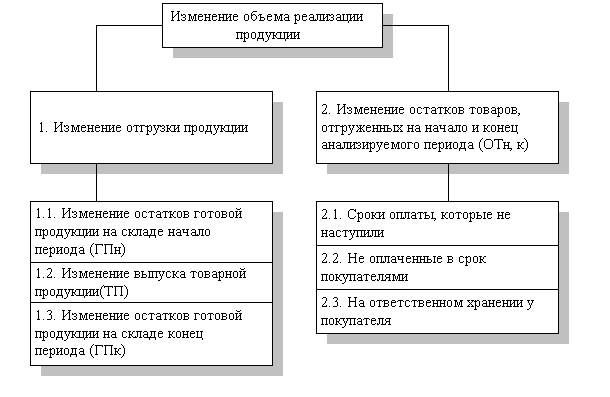

Анализ реализации продукции.

Анализ реализации продукции проводят каждый месяц, квартал, полугодие, год. В процессе его проведения сравнивают фактические данные с плановыми и предшествующим периодом. Рассчитывают процент выполнения плана, абсолютное отклонение от плана, темпы роста и прироста.

На изменение объема реализации влияют многочисленные факторы (рис.1).

Для анализа выполнения плана по объему реализации продукции составляется баланс товарной продукции в двух оценках: по себестоимости и по отпускным ценам. Балансовое управление имеет вид

РП = ГПзап.I + ВП - ГПзап.II ,

где РП - объем реализованной продукции; ГПзап.I, ГПзап.II - запасы готовой продукции на начало и конец периода соответственно; ВП - объем выпуска продукции за период.

Объем производства и реализации продукции может выражаться в натуральных, условно-натуральных, трудовых и стоимостных измерителях. Обобщающие показатели объема деятельности предприятия получают с помощью стоимостной оценки, для чего используют сопоставимые или текущие цены.

Объем реализации продукции определяется или по отгрузке продукции покупателям, или по оплате (выручке); может выражаться в сопоставимых, плановых и текущих ценах. В условиях рыночной экономики этот показатель приобретает первостепенное значение. От того, как продается продукция, какой спрос на нее на рынке, зависит и объем ее производства.

Немаловажное значение для оценки выполнения производственной программы имеют и натуральные показатели объемов производства и реализации продукции (штуки, метры, тонны и т.д.). Их используют при анализе объемов производства и реализации продукции по отдельным видам и группам однородной продукции.

Анализ начинается с изучения динамики выпуска и реализации продукции, расчета базисных и цепных темпов роста и прироста ( см. таблицу).

Из таблицы видно, что в первые три года происходил спад производства продукции, а за последние три наметился некоторый его рост. В итоге за пять лет объем производства вырос всего на 3,3%, а объем реализации — на 2,8%. Если за предыдущие годы темпы роста производства и реализации приблизительно совпадали, то за последний год темпы роста производства значительно опередил и темпы реализации продукции. Это свидетельствует о накоплении остатков нереализованной продукции на складах предприятия и не оплаченной покупателями.

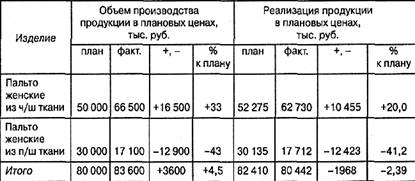

Оценка выполнения плана по производству и реализации продукции за отчетный период (месяц, квартал, год) производится по методике, приведенной в таблице:

Из таблицы видно, что за отчетный год план по выпуску готовой продукции перевыполнен на 4,5%, а по реализации недовыполнен на 2,39%, что также свидетельствует о росте остатков нереализованной продукции.

21. анализ движения основных фондов

Данные о наличии, износе и движении ОС служат основным источником информации для оценки производственного потенциала предприятия.

Оценка движения ОС проводится на основе коэффициентов (табл.9), которые анализируются в динамике за ряд лет.

Наименования показателей |

Методы расчета |

Экономическая интерпретация показателей |

1. Показатели движения |

||

1.1. Коэффициент поступления ввода (КВВ) |

|

Доля поступивших ОС за период |

1.2. Коэффициент обновления (Коб) |

|

Доля новых ОС на предприятии |

1.3.Коэффициент выбытия ОС (Квыб) |

|

Доля выбывших ОС за период |

1.4.Коэффициент прироста (Кпр) |

|

Темп прироста ОС |

2. Показатели состояния |

||

2.1. Коэфициент износа (Ки) |

|

Доля стоимости ОС перенесенная на продукцию Ки = 1 - Кг |

2.2. Коэффициент годности (Кг) |

|

Уровень годности ОС Кг = 1 - Ки |

22. показатели эффективности использования основных фондов.

Использование основных фондов представлено показателями фондоотдачи, фондоемкости и фондовооруженности. Эффективность использования основных фондов характеризует показатель фондоотдачи, рассчитываемый как отношение объема выпуска продукции за год (на уровне предприятия) к среднегодовой полной стоимости основных фондов. На уровне же отраслей в качестве показателя продукции используется выпуск или валовая добавленная стоимость, а на уровне экономики в целом — стоимостьвалового внутреннего продукта.

Фондоотдача это объем выпущенной продукции деленный на среднюю сумму промышленно-производственных основных фондов по первоначальной стоимости.

![]()

Фондоемкость является обратной величиной от фондоотдачи. Она характеризует сколько основных производственных фондов приходится на 1 рубль произведенной продукции.

Фондоемкость это средняя сумма промышленно производственных основных фондов по первоначальной стоимости деленная на объем выпущенной продукции.

![]()

Снижение фондоемкости означает экномию труда.

Величина фондоотдачи показывает сколько продукции получено с каждого рубля, вложенного в основные фонды, и служит для определения экономической эффективности использования действующих основных производственных фондов.

Фондовооруженность оказывает огромное влияние на величины фондоотдачи и фондоемкости.

Фондовооруженность применяется для характеристики степерь оснащенности труда работающих.

![]()

Фондовооруженность и фондоотдача связаны между собой через показательпроизводительности труда (Производительность труда = Выпуск продукции /Среднесписочная численность работников).

Таким образом, фондоотдача = производительность труда / фондовооруженность.

Для повышения эффективности производства, важно, чтобы был обеспечен опережающий рост производства продукции по сравнению с ростом основных производственных фондов.

23. Факторный анализ фондоотдачи

ФО = ФОа . УДа ,

где УДа - доля активной части фондов в стоимости всех ОС; ФОа – фондоотдача активной части ОС.

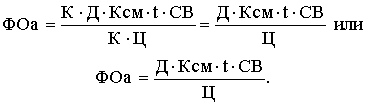

Факторная модель для фондоотдачи активной части ОС имеет вид

ФОа = (К . Т . СВ)/ ОСа,

где К – среднее количество технологического оборудования; Т – время работы единицы оборудования; СВ – среднечасовая выработка с стоимостном выражении; ОСа - среднегодовая стоимость технологического оборудования.

Если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм), средней продолжительности рабочего дня (t), то факторная модель примет вид

![]()

Расширим факторную модель, представив среднегодовую стоимость технологического оборудования в виде произведения количества оборудования и стоимости его единицы в сопоставимых ценах (Ц):

24. показатели эффективности использования материальных ресурсов

Показатели эффективности использования материальных ресурсов делятся на обобщающие и частные. К обобщающим показателям относятся: материалоемкость продукции; материалоотдача; удельный вес материальных затрат в себестоимости продукции; коэффициент использования материальных ресурсов (коэффициент материальных затрат), прибыль получаемая с рубля материальных затрат.

Частные показатели эффективности материальных ресурсов используются для характеристики эффективности потребления отдельных элементов материальных ресурсов, а также для оценки материалоемкости отдельных изделий.

Материалоемкость продукции определяется как отношение суммы материальных затрат к стоимости произведенной продукции и показывает материальные затраты, приходящиеся на каждый рубль выпущенной продукции (характеризует сколько мат. затрат требуется на производство единицы продукции):

![]()

где Мз - материальные затраты (сумма материальных затрат); Nв - объем выпуска продукции в стоимостных или натуральных показателях (стоимость производства продукции).

Материалоотдача – показатель, обратный материалоемкости, характеризует выпуск продукции на 1 руб. потребленных материальных ресурсов (характеризует отдачу материалов, т.е. кол-во произвед. продукции с каждого рубля потреблен. Мат. ресурсов):

где Мз - материальные затраты (сумма материальных затрат); Nв - объем выпуска продукции в стоимостных или натуральных показателях (стоимость производства продукции).

Удельный вес материальных затрат в себестоимости продукции – показатель, характеризующий отношение материальных затрат к полной себестоимости:

![]()

где С – полная себестоимость продукции.

Коэффициент использования материальных ресурсов (коэффициент материальных затрат) – это отношение суммы фактических материальных затрат к величине материальных затрат, рассчитанной по плановым калькуляциям и фактическому выпуску и ассортименту продукции. Это показатель соблюдения норм расхода материалов (характеризует насколько экономно использ мат-лы в процессе пр-ва и нет ли перерасхода в соотв с устновлен нормой):

где Мф.з – фактические материальные затраты(факт сумма мат затрат); Мп.з - плановые материальные затраты (планов пересчет на фактич объем выпущен продукции).

Если коэффициент использования больше 1, это означает перерасход материалов; значение Кименьше 1 свидетельствует об экономии материальных ресурсов.

Повышение эффективности использования материальных ресурсов обусловливает сокращение материальных затрат на производство продукции, снижение ее себестоимости и рост прибыли.

Анализ материалоемкости проведем с использованием факторной модели, полученной приемом расширения. Данная модель рассматривает изменение материалоемкости ресурсов в зависимости от материалоемкости по прямым затратам и коэффициента соотношения общих и прямых затрат:

![]()

прибыль получаемая с рубля материальных затрат – наиб. обобщ. Показатель, кот показывает ск. руб. прибыли приходится на 1 руб мат затрат.

Сумма получ. прибыли/сумма мат. затрат

25. Анализ обеспеченности материальными ресурсами

Условием бесперебойной работы предприятия является полная обеспеченность материальными ресурсами.

Обеспеченность предприятия запасами в днях исчисляется по формуле:

где Здн - запасы сырья и материалов в днях; Змi - запасы i-того вида материальных ресурсов в натуральных или стоимостных показателях; Р1дi - однодневный расход i-того вида материальных ресурсов в тех же единицах измерения.

Среднедневной расход материалов определяется делением суммарного расхода i-го вида материальных ресурсов за анализируемый период на количество календарных дней в периоде.

В процессе анализа обеспеченности материальными ресурсами выявляют:

1. Степень обеспеченности потребности в материальных ресурсах договорами на их поставку и фактическое их выполнение. Степень обеспеченности оценивается с помощью нескольких показателей.

а) коэффициент обеспеченности по плану Коб.пл:

![]()

б) коэффициент обеспеченности фактический Коб.ф:

2. Ритмичность поставок и влияние нарушений в поставке на выполнение предварительной программы. Для оценки ритмичности поставок используются показатели: среднеквадратичное отклонение фактического объема поставки по дням от среднего объема поставки; коэффициент неравномерности поставок и коэффициент вариации.

3. Соответствие фактической обеспеченности товарными запасами плановой.

4. Снижение объема производства в связи с недостаточной обеспеченностью материальными ресурсами.

На заключительном этапе анализа обеспеченности предприятия сырьем и материалами дается стоимостная оценка потерь продукции в результате:

q недопоставки ресурсов;

q плохого качества материалов;

q изменения цен на материалы;

q простоев из-за нарушения графика поставки.

26. Факторный анализ материалоемкости продукции

В итоге общая материалоемкость зависит от структуры произведенной продукции, нормы расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию.

![]()

где МЕ – материалоемкость,

МЗ – материальные затраты,

VВП – объем произведенной продукции,

УДi – удельный вес i-той продукции,

УРi – расход материалов на единицу i-той продукции,

ЦМ – стоимость материалов i,

ТП – стоимость продукции,

УПi - уровень отпускных цен на i-тую продукцию.

Факторный анализ МЕ в основном производится методом цепных подстановок, т.е. постепенным переходом от плановых показателей к фактическим и определенном влиянии каждого фактора.

27. Анализ обеспеченности предприятия трудовыми ресурсами

К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли. Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства. В частности, от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.

Основными задачами анализа являются:

-изучение и оценка обеспеченности предприятия и его структурных подразделений трудовыми ресурсами в целом, а также по категориям и профессиям;

-определение и изучение показателей текучести кадров;

-выявление резервов трудовых ресурсов, более полного и эффективного их использования;

-оценка интенсивности, экстенсивности и эффективности исп. персонала на предприятие.

Источниками информации для анализа служат план по труду, статистическая отчетность "Отчет по труду", данные табельного учета и отдела кадров.

Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества работников по категориям и профессиям с плановой потребностью. Особое внимание уделяется анализу обеспеченности предприятия кадрами наиболее важных профессий. Необходимо анализировать и качественный состав трудовых ресурсов по квалификации. Изм. Качества состава.

Квалификационный уровень работников во многом зависит от их возраста, стажа работы, образования и т.д. Поэтому в процессе анализа изучают изменения в составе рабочих по возрасту, стажу работы, образованию. Поскольку они происходят в результате движения рабочей силы, то этому вопросу при анализе уделяется большое внимание.

Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих показателей:

коэффициент оборота по приему рабочих (Кпр):определяется как число принятых за отчетный период к среднесписочной численности персонала за период.

коэффициент оборота по выбытию (Кв):

К=число уволенных/среднеспис. Численность за период.

Коэффициент замещения раб силы: К= Коб по приему/ Коб. По выбытию

коэффициент текучести кадров (Km):

К= кол-во уволенных по собственному желанию + кол-во увол. По нарушениям / среднесписочная численность за период

коэффициент постоянства состава персонала предприятия (Кп.с):

К= кол-во работающих > 1 года /среднеспис. Численность

Необходимо изучить причины увольнения работников (по собственному желанию, сокращению кадров, из-за нарушений трудовой дисциплины и др.).

Напряжение в обеспечении предприятия трудовыми ресурсами может быть несколько снято за счет более полного использования имеющейся рабочей силы, роста производительности труда, интенсификации производства, комплексной механизации и автоматизации производственных процессов, внедрения новой более производительной техники, усовершенствования технологии и организации производства. В процессе анализа должны быть выявлены резервы сокращения потребности в трудовых ресурсах в результате проведения вышеперечисленных мероприятий.

Обеспечение предприятия трудовыми ресурсами определяется путем сравнения их фактического кол-ва (по категориям, по профессиям) с плановой потребностью в кадрах.

28.анализ использования рабочего времени

Использование рабочего времени анализируется путем сопоставления отчетных данных с плановыми показателями. Но прежде всего необходимо дать общую оценку использования рабочего времени. В этом случае объектом анализа является величина отклонения фактически отработанного времени в человеко-часах в отчетном периоде от аналогичного показателя за предыдущий период или от планового показателя.

Эффективность фонда рабочего времени зависит от:

- изменения среднесписочной численности рабочих;

- изменения продолжительности рабочего года или количества отработанных дней в среднем за год одним рабочим;

- изменения средней продолжительности рабочего дня.

Иначе говоря, фонд рабочего времени равен произведению изменения среднесписочной численности рабочих, продолжительности рабочего года (количества отработанных дней одним рабочим в среднем за год), средней продолжительности рабочего дня.(ФРВ = Числ. Перс. * кол.вр. отраб-х 1 работн. В среднем за год * ср. продолж раб дня)

Снижение продолжительности рабочего года отражает целодневные потери рабочего времени, а изменение в сторону снижения продолжительности рабочего дня - величину внутрисменных простоев.

Кроме прямых потерь рабочего времени, можно также выявить посредством проведения анализа непроизводительные затраты рабочего времени, к которым относится, в частности, время на исправление допущенного брака и на работы, связанные с нарушениями нормальных условий труда, и др.

Для выявления причин, связанных с целодневными и внутрисменными потерями рабочего времени, необходимо сопоставить данные фактического и планового баланса рабочего времени, что позволит выявить причины, оказавшие влияние на снижение потерь рабочего времени, а именно:

- субъективные обстоятельства не предусмотр планом(завистит от персонала):

- невыход работников на работу с разрешения администрации организации;

- неявки работников на работу по болезни;

- прогулы;

- объективны:

- отсутствие материалов на рабочих местах;

- отключение электроэнергии;

- забастовки в коллективах поставщиков сырья и материалов;

- аварии и простои в связи с неисправностями машин и оборудования и т.п.

В ходе анализа причин потерь рабочего времени необходимо отдельно выявить потери, которые зависят от коллектива организации, так как снижение потерь рабочего времени, произошедших по вине трудового коллектива организации, - это прямой резерв увеличения производства продукции, и он не требует обычно дополнительных капитальных вложений и наз-ся резервом увеличения производства продукции.

Резерв = Потери раб времени * Среднедневная выработка работников

Полноту исп персонала можно оценить по кол-ву отработ времени (дн, часы) 1 работником за анализир период, а так же по степени испол всего фонда раб времени. Такой анализ произв по кажд категории работников, по кажд подразделу и в целом по предпр-ю.

29. анализ производительности труда

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей.

Обобщающие показатели: среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, среднегодовая выработка на одного работающего в стоимостном выражении.

Частные показатели: трудоемкость продукции определенного вида в натуральном выражении за 1 человеко-день или человеко-час.

Вспомогательные показатели: затраты времени на выполнение единицы определённого вида работ или объём выполненных работ за единицу времени. Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим (ГВ):

,

![]()

где ТП – объём товарной продукции в стоимостном выражении; Ч – численность работающих.

Отсюда факторная модель для показателя среднегодовой выработки будет иметь следующий вид:

|

Расчёт влияния этих факторов может быть проведён способами цепной подстановки, абсолютных разниц, относительных разниц или интегральным методом.

Трудоёмкость – затраты рабочего времени на единицу или весь объём изготовленной продукции:

|

где ФРВi – фонд рабочего времени на изготовление i-го вида изделий, VВПi – количество изделий одного наименования в натуральном выражении.

Данный показатель является обратным среднечасовой выработке продукции.

Снижение трудоёмкости продукции – важнейший фактор повышения производительности труда. Рост производительности труда происходит в первую очередь за счёт снижения трудоёмкости продукции. Достигнуть снижения трудоёмкости возможно за счёт внедрения мероприятий НТП, механизации и автоматизации производства и труда, а также увеличения кооперированных поставок, пересмотра норм выработки и т. д.

Обязательно анализируется изменение среднечасовой выработки.

Наиболее обобщающий – среднегод. выр-ка прод-ии одним работником. Зависит от:

удельный вес рабочих в общей численности персонала

кол-во отраб дней одним рабочим (в году)

средн продолжит раб дня

среднечасовая выр-ка 1м рабочим

В свою очередь ср. годова выр-ка 1м рабочим зависит от:

- техника, технологии орг-ии производства

- уров. автоматизации и механизации производства

- уров. квалификации рабочего

- его трудовой стаж и возраст

- от его мотивированности

30. анализ трудоемкости продукции

Трудоемкость характеризует затраты рабочего времени на единицу произведенной продукции или на весь выпуск изготовленной продукции. Трудоемкость измеряется в часах (нормо-часах). Трудоемкость единицы продукции (работ, услуг) определяется как отношение фонда рабочего времени на изготовление i-го вида продукции к объему его производства в натуральном или условно-натуральном измерении. Можно рассчитать трудоемкость одного рубля, ста рублей, тысячи рублей продукции, для этого необходимо общий (эффективный) фонд рабочего времени на производство всей продукции в часах разделить на стоимость выпущенной продукции в рублях (удельная трудоемкость). Трудоемкость определяется по всей номенклатуре изделий и услуг на единицу продукции, при большом ассортименте продукции трудоемкость определяется по типичным изделиям, к которым приводятся все остальные. В отличие от показателя выработки трудоемкость имеет ряд преимуществ, устанавливает прямую зависимость между объемом производства и трудовыми затратами, более реально отражает экономию живого труда под влиянием изменений в условиях производства, она не зависит от сдвигов в ассортименте продукции, обеспечивает сопоставимость результатов на одинаковые изделия, услуги в разных ценах предприятий. Структура показателя трудоемкости предусматривает группировку затрат по функциям, выполняемым работником в процессе производства. Это позволяет выявить резервы экономии труда, а следовательно, и дальнейшего роста производительности труда. На практике данный метод измерения производительности труда широко не используется, так как он требует объективного нормирования труда и затрат на единицу продукции всех категорий работающих. Нормативная база трудоемкости имеется только по основным рабочим. Рост производительности труда происходит в основном за счет снижения трудоемкости продукции. Снижение трудоемкости продукции (работ, услуг) определяется в основном организационно-техническими мероприятиями(3 направления: 1) внутр мероприят научно-технич прогресса; 2) механизация и автоматизация произ-ва; 3) механизация и автоматизация труда). Положительным моментом в снижен трудоем-ти явл-ся экономия затр раб времени перс предпр-я. Анализ трудоемкости продукции (работ, услуг) предполагает изучение динамики трудоемкости продукции (работ, услуг), изменения ее уровня, выявление причин изменения и влияния на уровень производительности труда. Значительный интерес представляет сравнение удельной трудоемкости продукции на разных предприятиях. Однако в условиях рынка такой анализ практически невозможен из-за коммерческой тайны. В условиях конкурентной борьбы хозяйствующие субъекты постоянно работают над формированием товарного ассортимента и повышением качества, что требует дополнительных затрат труда и средств. Это приводит к увеличению трудоемкости, растут цены, растет выручка. Однако величина прибыли может оставаться неизменной. Это обусловливает необходимость постоянного контроля показателей трудоемкости, качества, себестоимости, цены, прибыли.

31. Анализ общей суммы затрат на производство товарной продукции.

Важным показателем, характеризующим работу предприятий, является себестоимость продукции, работ и услуг. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.Анализ себестоимости продукции, работ и услуг имеет очень важное значение. Он позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост, установить резервы и дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции. Объектами анализа себестоимости продукции являются следующие показатели:

-полная себестоимость товарной продукции в целом и по элементам затрат;

-затраты на рубль товарной продукции;

-себестоимость отдельных изделий;

-отдельные статьи затрат.

Источники информации: "Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)", плановые и отчетные калькуляции себестоимости продукции, данные синтетического и аналитического учета затрат по основным

вспомогательным производствам и т.д.

Планирование и учет себестоимости на предприятиях ведут по элементам затрат и калькуляционным статьям расходов. Элементы затрат: материальные затраты (сырье и материалы, покупные комплектующие изделия и полуфабрикаты,топливо, электроэнергия, теплоэнергия и т.д.), затраты на оплату труда, отчисления на социальные нужды, амортизация основных средств, прочие затраты (износ нематериальных активов, арендная плата, обязательные страховые платежи, проценты по кредитам банка, налоги, включаемые в себестоимость продукции, отчисления во внебюджетные фонды и др.). Группировка затрат по элементам необходима для того, чтобы изучить материалоемкость, энергоемкость, трудоемкость, фондоемкость и установить влияние технического прогресса на структуру затрат. Если доля заработной платы уменьшается, а доля амортизации увеличивается, то это свидетельствует о повышении технического уровня предприятия, о росте производительности труда. Удельный вес зарплаты сокращается и в том случае, если увеличивается доля покупных комплектующих изделий, полуфабрикатов, что говорит о повышении уровня кооперации и специализации. Группировка затрат по назначению, т.е. по статьям калькуляции, указывает, куда, на какие цели и в каких размерах израсходованы ресурсы. Она необходима для исчисления себестоимости отдельных видов изделий в многономенклатурном производстве, установления центров сосредоточения затрат и поиска резервов их сокращения.

Основные статьи калькуляции: сырье и материалы, возвратные отходы (вычитаются), покупные изделия и полуфабрикаты, топливо и энергия на технологические цели, основная и дополнительная зарплата производственных рабочих, отчисления на социальное и медицинское страхование производственных рабочих, расходы на содержание и эксплуатацию машин и оборудования, общепроизводственные расходы, общехозяйственные расходы, потери от брака, прочие производственные расходы, коммерческие расходы.

Различают также затраты прямые и косвенные. Прямые затраты связаны с производством определенных видов продукции (сырье, материалы, зарплата производственных рабочих и пр.). Они прямо относятся на тот или другой объект калькуляции. Косвенные расходы связаны с производством нескольких видов продукции и распределяются по объектам калькуляции пропорционально соответствующей базе (основной и дополнительной зарплате рабочих или всем прямым расходам, производственной площади и т.д.). Примером косвенных расходов являются общепроизводственные и общехозяйственные расходы, затраты на содержание основных средств и др.

В рыночной экономике издержки классифицируют также на явные и неявные (имплицитные). К явным относятся издержки, принимающие форму прямых платежей поставщикам факторов производства и промежуточных изделий. В число явных издержек входит зарплата рабочих, менеджеров, служащих, комиссионные выплаты торговым фирмам, выплаты банкам и другим поставщикам финансовых и материальных услуг, оплата транспортных расходов и многое другое. Неявные (имплицитные) издержки — это альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы или находящихся в собственности фирмы как юридического лица. Такие издержки не предусмотрены контрактами, обязательными для явных платежей, и не отражаются в бухгалтерской отчетности, но от этого они не становятся менее реальными. Например, фирма использует помещение, принадлежащее ее владельцу и ничего за это не платит. Следовательно, имплицитные издержки будут равны возможности получения денежных платежей за сдачу этого здания кому-либо в аренду.

Издержки – денежн выраж-е ресурсов, кот затрачивает предпр. для произ-ва и сбыта продукции.

Затраты – денежн выр-е тех ресурсов, кот были затрачены на произ-во и сбыт прод-ии обоснованные и необход-е по технологии изготовления продукции, работ, услуг.

Классификация затрат:

природные затраты: 1.1. затр живого труда 1.2. затр овеществленного труда

по объектам затрат: 2.1. товар, гр изделей 2.2. заказ 2.3. пред 2.4. услуга

по месту возникновения затрат: 3.1. предпр-е 3.2. цех 3.3. бригада

по способу отнесения на единицу продукции: прямые и косвенные

по хар-ру завис-ти от объема производства: постоянные и переменные

по составу затрат: простые и комплексные

по эк содержанию: явные и не явные

по степени участия в произ-ве: производственные и накладные(обслуж предпр-я)

по способу группировки: смета затрат и калькуляция

Существует 2 вида калькуляции: полная и частичная

Полная предусм расчет себест прод-ии продукции по отдельным статьям затрат, кот в совокупн определяют полн. издержки на прои-во и реализацию единицы продукции.

Частичная предусм учет только переменных издержек на производство и сбыт ед. прод-ии исп-ся для оц величины покрытия постоянных издержек.

Величина покрытия – часть выручки от реализ-ии прод-ии, кот идет на покрытие постоян издерж предпр-я.

Выручка – перемен. изд = величина покрытия

32.анализ динамики и структуры затрат на производство продукции ( по экономическим элементам и статьям калькуляции)

Поэлементная классификация затрат представляет собой группировку расходов независимо от места их возникновения и не отражает процесса формирования себестоимости продукции по этапам ее производства. Этим целям отвечает группировка затрат по калькуляционным статьям, которая учитывает затраты по месту их возникновения и направлению, а потому дает возможность определить уровень себестоимости по отдельным видам продукции на предприятиях с широкой номенклатурой изделий. На практике применяется следующая типовая группировка затрат по статьям калькуляции. 1. Сырье и материалы (за вычетом стоимости возвратных отходов), покупные изделия, полуфабрикаты и услуги производственного характера, топливо и энергия на технологические цели. 2. Расходы на оплату труда производственных рабочих. 3. Отчисления на социальные нужды. 4. Расходы по содержанию и эксплуатации машин и оборудования. 5. Общепроизводственные расходы. 6. Потери от брака. 7. Общехозяйственные расходы. (Итого – производственная себестоимость.) 8. Коммерческие расходы. (Итого – полная себестоимость.)

Перечисленные статьи затрат могут быть изменены с учетом характера и структуры производства.

По данным статьям производится калькулирование себестоимости продукции и составляются калькуляции. Поэтому данные статьи называются калькуляционными.

Каждая из статей калькуляции содержит различные экономические элементы затрат с учетом их роли в производстве. Так, например, в состав общепроизводственных и общехозяйственных расходов входят и расходы на оплату труда, и амортизация основных производственных фондов, и затраты на топливо, энергию (кроме расходуемых на технологические нужды) и вспомогательные материалы, хотя каждый из этих видов затрат представляет разные экономические элементы.

Учет затрат по месту возникновения позволяет вести его раздельно по цехам и заводу в целом.

В состав общепроизводственных кроме перечисленных включаются и непроизводительные расходы – на оплату простоев, а также недостачи и потери от порчи ценностей в цеховых складах. Учитываются эти расходы на счете «Общепроизводственные расходы» бухгалтерского учета.

Расходы по организации производства и управлению предприятием (затраты на содержание управленческого, административного персонала; амортизационные отчисления, расходы на содержание и ремонт зданий, сооружений общехозяйственного назначения и др.) составляют общехозяйственные расходы и отражаются на соответствующем счете («Общехозяйственные расходы»). Отдельно ведется учет и коммерческих расходов.

Одна из особенностей рассматриваемой группировки состоит в том, что некоторые ее статьи являются комплексными, включающими затраты как живого, так и прошлого труда. К ним относятся, в частности, общепроизводственные и общехозяйственные расходы; расходы по содержанию и эксплуатации машин и оборудования.

Группировка затрат по статьям калькуляции объединяет в группы затраты, которые характеризуются общностью назначения независимо от их содержания. Так. сумма начисленной амортизации основных фондов при распределении затрат по статьям калькуляции указывается в трех статьях (расходы на содержание и эксплуатацию машин и оборудования, общепроизводственные расходы, общехозяйственные расходы), а при поэлементном распределении затрат она выделяется как один элемент.

Заработная плата промышленно-производственного персонала предприятия при распределении затрат по элементам объединяется в элемент «Затраты на оплату труда», а при постатейном – отражается в нескольких статьях (затраты на оплату труда производственных рабочих; общепроизводственные, общехозяйственные расходы; расходы на содержание и эксплуатацию машин и оборудования и др.).

Группировка затрат по статьям калькуляции позволяет определить место возникновения расходов, роль различных факторов в изменении всей себестоимости и отдельных статей расходов, а также исчислить себестоимость единицы продукции.

Кроме группировок затрат на производство по экономическому содержанию (по элементам затрат) и по месту возникновения и направлению (по статьям калькуляции) можно построить группировки затрат и по другим признакам.

Так, по характеру связи с технологическим процессом (с объемом производства) различают основные и накладные расходы.

Основные расходы непосредственно связаны с процессом производства. Они, как правило, являются условно-переменными: их общая величина связана с объемом произведенной продукции и примерно пропорциональна ему (расход сырья на производство изделий, оплата труда производственных рабочих в соответствии с объемом изготовленной ими продукции и др.).

Накладные расходы связаны с процессами организации, управления и обслуживания производства. С объемом производства эти расходы связаны слабо, изменяются не пропорционально ему, а потому их именуют условно-постоянными. К условно-постоянным относятся затраты, абсолютная величина которых лимитируется по цеху или предприятию в целом и не находится в прямой зависимости от объема выполнения производственной программы (расходы на освещение и отопление помещений, заработная плата управленческого персонала).

Не все виды издержек могут быть прямо отнесены на конкретные виды продукции, многие из них должны быть сначала определены в целом и только затем распределены между различными изделиями. Поэтому различают прямые и косвенные расходы, выделить которые позволяет группировка затрат по статьям калькуляции.

Прямые затраты – это те затраты, которые находятся в прямой зависимости от объема выпуска изделия или от времени, затраченного на его изготовление. Выделяются три группы прямых затрат:

прямые затраты материалов – это затраты тех материалов, которые действительно составляют часть выпускаемого изделия (сырье и материалы, топливо на технологические цели);

прямые затраты труда – это заработная плата, выплаченная рабочему за действительно выполненную работу по обработке некоторого изделия;

прямые накладные расходы – это те расходы, величина которых находится в прямой зависимости от количества выпущенных изделий или от времени, затраченного на их изготовление (к ним относится, в частности, стоимость электроэнергии, необходимой для работы машин). Таким образом, прямые затраты составляют следующие статьи: сырье и материалы, покупные изделия и полуфабрикаты; топливо и энергия на технологические цели; затраты на оплату труда; потери от брака. Эти расходы могут быть отнесены непосредственно на счет тех видов продукции, на изготовление которых затрачивались это сырье, материалы и т.д.

Косвенные затраты носят более общий характер, и их уровень не всегда находится в прямой зависимости от объема производства или затрат рабочего времени. Они также подразделяются на три группы:

косвенные затраты материалов – это затраты различных побочных, но необходимых материалов, используемых в производственном процессе (смазочные масла, канцтовары, запчасти и др.);

косвенные трудовые затраты – это заработная плата, выплаченная подсобным рабочим, рабочим, занятым обслуживанием оборудования, кладовщикам, канцелярским работникам и др. Они включают также время простоев основных производственных рабочих и стоимость сверхурочных работ;

косвенные накладные расходы – это заработная плата руководства, коммерческих, административных работников, стоимость аренды, транспортных расходов, затраты на разработку новых изделий.

Косвенные расходы – это расходы по ремонту и содержанию машин и оборудования, общепроизводственные и общехозяйственные, коммерческие расходы. Все эти затраты можно включить в себестоимость изделия только косвенным путем, при помощи условных расчетов, например пропорционально оплате труда производственных рабочих.

Статьи, объединяющие косвенные расходы, называют комплексными. Сумма всех прямых затрат составляет производственную себестоимость изделия. Сумма всех прямых и косвенных затрат дает себестоимость реализованной продукции.

Общая сумма затрат может изм под воздействием след факторов:

- объем выпуска прод-ии

- структура прод-ии

- уров перемен затрат на един прод-ии

-велич постоянн расходов на весь объем выпуска

33. факторный анализ затрат на рубль товарной продукции

При анализе затрат используются, в частности, такие показатели, как трудозатраты на 1 руб. продукции (зарплатоемкость), затраты по амортизации на 1 руб. продукции (амортизациеемкость), доля материальных затрат в общей сумме затрат и др.

Анализ затрат на рубль товарной продукции устанавливает прямую связь между себестоимостью и прибылью, так как разница между ценой и себестоимостью составляет прибыль. Сумма постоянных и переменных затрат в свою очередь зависит от изменения стоимости материальных ресурсов в связи с инфляцией, переоценки основных фондов, изменения уровня оплаты труда и уровня ресурсоемкости продукции.

Затраты на рубль товарной продукции изменяются под воздействием следующих факторов:

- изменение структуры ассортимента продукции. Уровень затрат не одинаков по отдельным видам продукции, поэтому изменение удельного веса отдельных наименований в общем объеме приводит к изменению затрат на рубль продукции в целом по предприятию;

- изменение уровня себестоимости. Уменьшение затрат на рубль продукции при соблюдении режима экономии приводит к снижению себестоимости, и наоборот;

- изменение цен на сырье и материалы. Если цены растут, то увеличиваются и затраты;

- изменение отпускных цен на продукцию. Влияние вышеперечисленных факторов на изменение затрат на рубль товарной продукции рассчитывается способом цепных подстановок по данным об издержках на производство и реализацию продукции и по данным о выпуске товарной продукции.

Результаты анализа используются при подсчете резервов роста прибыли предприятия.

34. анализ материальных затрат

Анализ материальных затрат является важным инструментом в системе управления затратами. Он позволяет изучить тенденции изменения ее уровня, установить наличие отклонение фактических затрат от нормативных (стандартных) и их причины, выявить резервы снижения себестоимости продукции и выработать мероприятия по их использованию.

Прямые материальные затраты связаны с производством определенных видов продукции (сырье, материалы и др.). Они прямо относятся на тот или иной объект калькуляции.

При изучении динамики материальных затрат в первую очередь необходимо проанализировать наличие и структуру всех затрат на производство по их элементам

35. резервы снижения себестоимости

Конкурентоспособность производителя, обеспечение населения качественными товарами зависят от технологической и управленческой модернизации предприятий пищевой промышленности. При переходе к рыночным отношениям перестройка управленческих процессов является одной из основных проблем. В системе экономических показателей, характеризующих работу предприятия, себестоимость продукции занимает важное место. Себестоимость отдельных видов продукции служит основой определения продажной цены, а себестоимость всей произведенной продукции характеризует величину затрат, учитываемых при определении размера прибыли от реализации продукции. Структура себестоимости позволяет судить о доле тех или иных расходов в общей сумме затрат и таким образом ориентирует в процессе поиска резервов снижения себестоимости. Действующие в настоящее время на предприятиях методы калькулирования не позволяют точно определить действительную стоимость отдельных видов продукции, что затрудняет оценить ее экономическую выгодность. Управление себестоимостью представляет собой планомерный процесс формирования издержек производства и себестоимости как всего объема, так и единицы продукции, определения продажных цен и рентабельности как отдельных видов продукции, так и всего производства, выявления резервов экономии, снижение себестоимости и обеспечение систематического контроля за

выполнением установленных плановых (нормативных) заданий по себестоимости. Для снижения затрат большое значение имеет бухгалтерский учет и анализ по центрам затрат и по центрам ответственности. Центр затрат - это объект отнесения затрат, где аккумулируются затраты связанные с одной или несколькими функциями и определенными видами деятельности. Центр ответственности - это организационное подразделение, возглавляемое управляющим, ответственным за величину затрат. Анализ отчетных данных по центрам затрат позволяет сделать заключение о том, насколько и в каком центре ответственности высоки издержки и чем это вызвано. Управление затратами по центрам ответственности предполагает включать в смету те затраты, по которым обеспечивается нормирование, планирование и учет затрат. Выделение центра затрат по отдельным подразделениям может происходить по разным признакам: организационной структуре, оборудованию, выполняемым операциям и функциям. Система учета по центрам возникновения затрат предусматривает измерение расходов вне связи с выходом продукции. Для лучшей организации учета по местам возникновения затрат необходимо тщательно детализировать затраты, чтобы затраты, учитываемые в данном, месте являлись для него прямыми. Организация такого учета на предприятиях пищевой промышленности дает возможность усилить контроль за формированием

затрат, оперативно получать информацию об их целесообразности, а также обоснованности распределения косвенных расходов по носителям затрат.

36. задачи, источники информации для анализа финансовых ресурсов

в ходе проведения анализа решаются следующие задачи:

- оценка динамики и структуры показателей прибыли за анализируемый период;

- факторный анализ прибыли;

- анализ прочих доходов и расходов;

- оценка динамики показателей рентабельности продаж и капитала;

- факторный анализ рентабельности продаж и капитала;

- анализ затрат, произведенных предприятием, и оценка затрат на один рубль продукции;

- выявление резервов роста прибыли и рентабельности.

Информационное обеспечение анализа и принятие решений по финансовым результатам формируется за счет внешних и внутренних источников информации. К внешним источникам информации относят показатели, характеризующие:

- общеэкономическое развитие страны. Система показателей данной группы служит основой анализа и прогнозирования условий внешней среды функционирования предприятия. Это необходимо при разработке политики управления прибылью, осуществления инвестиционной деятельности, выявления резервов роста прибыли;

- конъюнктуру рынка. Система показателей этой группы является необходимой для оценки, анализа и принятия решений в области ценовой политики, привлечения капитала из внешних источников, определения затрат по обслуживанию дополнительно привлеченного капитала, формирования портфеля долгосрочных финансовых вложений, осуществления краткосрочных финансовых вложений;

- деятельность конкурентов и контрагентов. Система показателей данной группы используется для осуществления оперативного анализа и регулирования отдельных аспектов формирования и использования прибыли.

К внутренним источникам относятся:

- показатели финансового учета предприятия. На основе этих показателей осуществляется анализ, прогнозирование и текущее планирование прибыли. Преимуществами показателей финансовой отчетности является их унифицированность, что позволяет использовать типовые методики анализа и алгоритмы финансовых расчетов по отдельным вопросам формирования и использования прибыли;

- показатели управленческого учета, формирующих информационную базу оперативных управленческих решений. Управленческий учет может быть структурирован:

- по центрам ответственности (центрам затрат, доходов, прибыли, инвестиций);

- по видам деятельности (операционная, финансовая, инвестиционная);

- по видам ресурсов (материальных, трудовых, финансовых и нематериальных) и т.д.

37. Анализ динамики и структуры прибыли

При анализе динамики структуры баланса статьи актива и пассива на начало анализируемого периода принимаются за 100%, в дальнейшем определяется увеличение или уменьшение каждой статьи баланса. При анализе структуры источников баланса итоговая величина баланса на начало анализируемого периода принимается за 100%, все статьи баланса определяются как доли, как его структурные составляющие. Положительная динамика статей баланса характеризует благоприятную тенденцию изменения имущественного положения, отрицательная динамика – напротив, неблагоприятную. При этом увеличение дебиторской задолженности свидетельствует о крайне не удовлетворительном положении предприятия. Необходимо учитывать зависимость процента безвозвратности от срока дебиторской задолженности. По мнению специалистов, при 30-дневной дебиторской задолженности ожидаемый процент безвозвратности составляет приблизительно 4%, при задолженности от 31 до 60 дней – 10%, от 61 до 90 дней – 17%, от 91 до 120 дней – 26%, свыше 120 дней (на каждые 30 дней) – 4% соответственно. Денежные средства являются наиболее ликвидной частью имущества, так как представляют собой оборотный капитал. Увеличение этого показателя в динамике не является положительной характеристикой, так как баланс отражает остатки средств по оборотной деятельности. Но одновременно можно сказать, что создание большого запаса денежных позволяет сократить риск истощения наличности и дает удовлетворить требования, заплатить штраф, расплатиться по кредиту, рассчитаться с бюджетом внебюджетными фондами. Если по данным баланса размер собственных средств выше величины запасов товаров, то это является положительным моментом, так как у предприятия хватает средств на покрытие товаров. Увеличение на конец анализируемого периода краткосрочных обязательств является отрицательной характеристикой. Причиной тому могут быть неплатежи по поставкам, несвоевременная выплата заработной платы, наличие задолженности по налогам и платежам во внебюджетные фонды. Когда в структуре актива баланса уменьшается доля внеоборотных активов, растет доля текущих активов, незначительно увеличивается доля запасов, то это верные признаки для беспокойства, свидетельствующие о потере финансовой самостоятельности предприятия, его маневренности, что сокращает финансовые возможности фирмы.

38.факторный анализ прибыли

Конечный финансовый результат деятельности предприятия, балансовая прибыль или убыток, представляет собой алгебраическую сумму результата (прибыли или убытка) от реализации товарной продукции (работ, услуг), результата (прибыли или убытка) от прочей реализации, доходов и расходов от внереализационных операций. Формализованный расчет балансовой прибыли представлен ниже:

РБ = ± РР ± РПР ± РВН,

где РБ - балансовая прибыль или убыток; РР - результат от реализации товарной продукции (работ, услуг); РПР - результат от прочей реализации; РВН - результат (доходы и расходы) от внереализационных операций. Финансовые результаты деятельности предприятия характеризуются также показателями выручки (валового дохода) от реализации продукции, величиной налога на добавленную стоимость. Выручка от реализации продукции свидетельствует о завершении производственного цикла предприятия, возврате авансированных на производство средств предприятия в денежную наличность и начале нового витка в обороте средств. После вычета из выручки от реализации продукции суммы налога на добавленную стоимость и акцизов, а также затрат на производство реализованной продукции получим чистый результат (прибыль или убыток) от реализации. Прибыль от реализации может быть рассчитана по формуле

РР = NP- SP- PД,

где РР - результат от реализации товарной продукции (работ, услуг); NP - выручка (валовый доход) от реализации продукции; SP - затраты на производство реализованной продукции; PД - налог на добавленную стоимость и акцизы.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия.

39. факторный анализ прибыли от реализации продукции

Прибыль от реализации товарной продукции в общем случае изменяется под воздействием таких факторов, как изменение: объема реализации; структуры продукции; отпускных цен на реализованную продукцию; цен на сырье, материалы, топливо, тарифов на энергию и перевозки; уровня затрат материальных и трудовых ресурсов.

1. Расчет общего изменения прибыли (D Р) от реализации продукции:

D Р = Р1 - Р0,

где Р1 - прибыль отчетного года; Р0 - прибыль базисного года.

2. Расчет влияния на прибыль изменений отпускных цен на реализованную продукцию:

D Р1 = Np1 - Np1,0 = å p1q1 - å p0q1,

где Np1 = å p1q1 - реализация в отчетном году в ценах отчетного года (р - цена изделия; q - количество изделий); Np1,0 = å p0q1 - реализация в отчетном году в ценах базисного года.

3. Расчет влияния на прибыль изменений в объеме продукции (D Р2) (собственно объема продукции в оценке по плановой (базовой) себестоимости):

D P2 = Р0К1 - Р0 = Р0 (К1 - 1),

где Р0 - прибыль базисного года; К1 - коэффициент роста объема реализации продукции;

К1 = S1,0 / S0,

где S1,0 - фактическая себестоимость реализованной продукции за отчетный период в ценах и тарифах базисного периода; S0 - себестоимость базисного года (периода).

4. Расчет влияния на прибыль изменений в объеме продукции, обусловленных изменениями в структуре продукции (D Р3):

D Р3 = Р0 (К2 - К1),

где К2 - коэффициент роста объема реализации в оценке по отпускным ценам;

К2 = N1,0/N0,

где N1,0 - реализация в отчетном периоде по ценам базисного периода; N0 - реализация в базисном периоде.

5. Расчет влияния на прибыль экономии от снижения по себестоимости продукции (D Р4):

D Р4 = S1,0 - S1,

где S1,0 - фактическая себестоимость реализованной продукции за отчетный период в ценах и тарифах базисного периода; S1 - фактическая себестоимость реализованной продукции отчетного периода.

6. Расчет влияния на прибыль изменений себестоимости за счет структурных сдвигов в составе продукции (D Р5):

D Р5 = S0К2 - S1,0.

Отдельным расчетом по данным бухгалтерского учета определяется влияние на прибыль изменений цен на материалы и тарифов на услуги (DР6), а также экономии, вызванной нарушениями хозяйственной дисциплины (D Р7). Сумма факторных отклонений дает общее изменение прибыли от реализации за отчетный период, что выражается следующей формулой:

D Р = Р1 - Р0 = D Р1 + D Р2 + D Р3 + D Р4 + D Р5 + D Р6 + D Р7,

где D Р - общее изменение прибыли.

40. Факторный анализ рентабельности реализованной продукции

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

2) показатели, характеризующие рентабельность продаж;

3) показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельности (окупаемость издержек) (R3) исчисляется путем отношения балансовой (Пб) или чистой прибыли (Пч) к сумме затрат по реализованной или произведенной продукции (З):

![]() или

или ![]()

Она показывает,сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Рентабельность продаж (Rn) рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки (РП). Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое приминение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

![]() .

.

Рентабельность

(доходность) капитала (Rк)

исчисляется отношением балансовой

(чистой) прибыли к среднегодовой стоимости

всего инвестированного капитала ( ![]() )

или отдельных его слагаемых:собственного

(акционерного), заемного, основного,

оборотного, производственного капитала

и т.д.

)

или отдельных его слагаемых:собственного

(акционерного), заемного, основного,

оборотного, производственного капитала

и т.д.

![]() .

.

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленный в целом по предприятию (R), зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторная модель этого показателя имеет вид:

![]()

Расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепных подстановок.

Затем следует сделать факторный анализ рентабельности продаж по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения средних реализационных цен и себестоимости единицы продукции:

![]()

![]()

Таким же образом производится факторный анализ рентабельности продаж. Детерминированная факторная модель этого показателя, исчисленного в целом по предприятию, имеет следующий вид:

![]() .

.

Факторный анализ рентабельности продаж отдельных видов продукции зависит от среднего уровня цены и себестоимости изделия:

![]() .

.

Аналогично осуществляется факторный анализ рентабельности продаж и инвестированного капитала. Балансовая сумма прибыли зависит от объема реализованной продукции (VРП), ее структуры (УДi), себестоимости (Зед), среднего уровня цен (Цi) и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг (ВФР).

Среднегодовая

сумма основного и оборотного капитала

( ![]() )

зависит от объема продаж и скорости

оборота капитала (коэффициента

оборачиваемости Коб),

который определяется отношением суммы

оборота к среднегодовой сумме основного

и оборотного капитала.

)

зависит от объема продаж и скорости

оборота капитала (коэффициента

оборачиваемости Коб),

который определяется отношением суммы

оборота к среднегодовой сумме основного

и оборотного капитала.

Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж.

И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции. Таким образом, объем продаж сам по себе не оказывает влияния на уровень рентабельности, т.к. с его изменением пропорционально увеличиваются или уменьшаются сумма прибыли и сумма основного и оборотного капитала при условии неизменности остальных факторов.

Взаимосвязь названных факторов с уровнем рентабельности капитала можно записать в виде

![]() .

.

Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными их источниками является увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д.

41. Значение, задачи и информационное обеспечение анализа.

Финансовое состояние предприятия – это важнейшая характеристика экономической деятельности предприятия во внешней среде. Оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров.

Основными задачами анализа финансового состояния являются:

- объективная оценка состава и использования финансовых ресурсов предприятия;

- определение факторов и причин достигнутого состояния;

- выявление, измерение и мобилизация резервов улучшения финансового состояния и повышения эффективности хозяйственной деятельности;

- подготовка и обоснование принимаемых управленческих решений в области финансов.

Основными характеристиками (индикаторами) финансового состояния предприятия являются:

- оценка имущественного состояния и структура финансирования;

- оценка финансовой устойчивости;

- оценка платежеспособности и ликвидности;

- оценка рентабельности продаж и имущества.

Финансовое состояние предприятия характеризуется системой показателей, отражающих наличие, размещение и использование ее финансовых ресурсов. Расчет и анализ показателей производится по данным баланса предприятия в определенной последовательности.

Информационное обеспечение анализа финансового состояния – бухгалтерская (финансовая) отчетность предприятия.

42. Анализ динамики состава и структуры имущества предприятия

Актив бухгалтерского баланса позволяет дать общую оценку изменения всего имущества предприятия, выделить в его составе внеоборотные активы (I раздел баланса) и оборотные активы (II раздел баланса), изучить динамику структуры имущества.

Анализ динамики состава и структуры имущества дает возможность установить размер абсолютного и относительного прироста (уменьшения) всего имущества предприятия и отдельных его видов.

Прирост актива указывает на расширение деятельности предприятия, но также может быть результатом влияния инфляции. Уменьшение актива свидетельствует о сокращении предприятием хозяйственного оборота и может быть следствием износа основных средств, или результатом снижения платежеспособного спроса на товары, работы и услуги предприятия и т.п.

Показатели структурной динамики отражают долю участия каждого вида имущества в общем изменении совокупных активов. Их анализ позволяет сделать вывод том, в какие активы вложены вновь привлеченные финансовые ресурсы или какие активы уменьшились за счет оттока финансовых ресурсов.

Структура имущества зависит от специфики деятельности предприятия. Например, промышленные предприятия машиностроения, приборостроения, судостроения, химической отрасли отличаются высоким уровнем фондоемкости, имеют в составе имущества до 70% основных фондов. Предприятия торговли, общественного питания, сервиса имеют иное структурное построение: на долю основных фондов приходится в среднем 20 – 30%, соответственно оборотные фонды составляют 70 – 80%. Поэтому оценка структуры имущества должна исходить из отраслевых и индивидуальных особенностей конкретного предприятия. Для оценки динамики состава, структуры имущества по данным бухгалтерского баланса составляется аналитическая таблица. В ходе анализа определяется стоимость реальных активов, характеризующих производственный потенциал предприятия. К ним относятся: основные средства, производственные запасы и незавершенное производство. После общей оценки имущественного состояния предприятия следует изучить состояние, движение и причины изменения основных видов имущества.

43. анализ состояния запасов и затрат, расчетов с дебиторами.

Создание материально-производственных запасов является необходимым условием обеспечения непрерывного производственно-коммерческого процесса.

Излишние запасы приводят к необоснованному отвлечению средств из хозяйственного оборота, что в конечном итоге влияет на рост кредиторской задолженности и является одной из причин неустойчивого финансового положения. Недостаток запасов может привести к сокращению объема производства продукции и уменьшению суммы прибыли, что также влияет на ухудшение финансового состояния предприятия. Учитывая это, запасы должны быть оптимальными.

Для оценки структуры запасов товарно-материальных ценностей используют коэффициент накопления. Он определяется отношением суммарной стоимости производственных запасов, незавершенного производства, расходов будущих периодов к стоимости готовой продукции и товаров отгруженных. Коэффициент накопления характеризует уровень мобильности запасов товарно-материальных ценностей и при оптимальном варианте он должен быть меньше 1. Но данное соотношение справедливо только в том случае, если продукция предприятия конкурентоспособна и пользуется спросом. Для выявления излишних или дефицитных запасов следует фактические остатки материально-производственных ресурсов сопоставить с их плановой потребностью. По данным складского и аналитического учета определяется средний запас каждого вида материалов, сравнивается с нормативным, устанавливаются отклонения, их причины, принимаются меры по сокращению или пополнению запаса, необходимого для ритмичной работы предприятия.

Рост запасов оценивается положительно, если сопровождается увеличением объема производства продукции. Опережающие темпы роста объема продажи продукции по сравнению с темпами роста производственных запасов приводят к ускорению оборачиваемости оборотных средств, к их высвобождению из хозяйственного оборота. Чем медленнее производственные запасы оборачиваются в процессе функционирования предприятия, тем больше требуется хозяйственных средств для продолжения производственно-хозяйственной деятельности предприятия.

Для оценки оборачиваемости запасов используются показатели: период оборота и количество оборотов. Период оборота характеризует количество дней, в течение которых оплачиваются счета и реализуются материально-производственные запасы, т.е. показывает продолжительность цикла, в течение которого материально-производственные запасы превращаются в наличные денежные средства. Коэффициент оборачиваемости рассчитывается как отношение выручки от продажи без налога на добавленную стоимость (для более точного расчета можно использовать себестоимость реализованной продукции) к средней величине материально-производственных запасов. Средняя величина запасов определяется по данным бухгалтерского баланса как среднеарифметическая сумма на начало и конец анализируемого периода.

Для выявления излишних или дефицитных запасов следует фактические остатки материально-производственных ресурсов сопоставить с их плановой потребностью. По данным складского и аналитического учета определяется средний запас каждого вида материалов, сравнивается с нормативным, устанавливаются отклонения, их причины, принимаются меры по сокращению или пополнению запаса, необходимого для ритмичной работы предприятия.

Рост запасов оценивается положительно, если сопровождается увеличением объема производства продукции. Опережающие темпы роста объема продажи продукции по сравнению с темпами роста производственных запасов приводят к ускорению оборачиваемости оборотных средств, к их высвобождению из хозяйственного оборота. Чем медленнее производственные запасы оборачиваются в процессе функционирования предприятия, тем больше требуется хозяйственных средств для продолжения производственно-хозяйственной деятельности предприятия.

Для оценки оборачиваемости запасов используются показатели: период оборота и количество оборотов. Период оборота характеризует количество дней, в течение которых оплачиваются счета и реализуются материально-производственные запасы, т.е. показывает продолжительность цикла, в течение которого материально-производственные запасы превращаются в наличные денежные средства. Коэффициент оборачиваемости рассчитывается как отношение выручки от продажи без налога на добавленную стоимость (для более точного расчета можно использовать себестоимость реализованной продукции) к средней величине материально-производственных запасов. Средняя величина запасов определяется по данным бухгалтерского баланса как среднеарифметическая сумма на начало и конец анализируемого периода.

44. Анализ движения денежных средств

В мировой практике большое внимание уделяется изучению и прогнозу движения денежных средств. Это связано с тем, что из-за объективной неравномерности поступлений и выплат либо в результате непредвиденных обстоятельств возникают проблемы с наличностью. Какой бы ни была причина отсутствия наличных денег, последствия для предприятия могут быть очень серьезные.

Отсутствие минимально необходимого запаса денежных средств свидетельствует о серьезных финансовых затруднениях. Чрезмерная величина денежных средств говорит о том, что реально предприятие терпит убытки, связанные с инфляцией и обесценением денег, так и с упущенной возможностью их выгодного размещения и получения дополнительного дохода. В этой связи возникает необходимость оценки движения денежных потоков предприятия.

Одним из способов оценки достаточности денежных средств является расчет длительности периода их оборота. Период оборота денежных средств показывает срок с момента поступления денег на расчетный счет до момента их выбытия.

Для того чтобы раскрыть реальное движение денежных средств на предприятии, оценить синхронность поступления и их расходования, а также увязать величину полученного финансового результата с состоянием денежных средств, необходимо выделить и проанализировать все направления поступления (притока) и расходования (оттока) денежных средств. Для этого используется форма № 4 «Отчет о движении денежных средств». В составе отчета денежных средств выделяют три раздела: текущая, инвестиционная и финансовая деятельность.

Текущая деятельность связана с производством и реализацией продукции, работ, услуг, т.е. с получением дохода.

Инвестиционная деятельность включает операции, связанные с реальными и портфельными инвестициями долгосрочного характера.

Финансовая деятельность связана с операциями по краткосрочному финансированию предприятия. В международной практике под финансовой деятельностью подразумевают движение денежных средств, связанное с изменениями в составе и размере собственного капитала и займов предприятия, включая банковские кредиты. Изменения в собственном капитале в данном разделе отчета связаны с эмиссией акций или иным денежным увеличением уставного капитала, а также полученным эмиссионным доходом. Однако в отечественной практике изменение собственного капитала вследствие полученного финансового результата в составе финансовой деятельности не учитывается, поскольку доходы и расходы, связанные с формированием финансового результата, учитываются в текущей деятельности.

Для анализа движения денежных средств можно использовать два метода: прямой и косвенный.

При использовании прямого метода сопоставляются абсолютные суммы поступления и расходования денежных средств по видам деятельности: текущей, инвестиционной и финансовой. Достоинство данного метода состоит в том, что он позволяет оценить общие суммы прихода и расхода денежных средств предприятия, определить статьи, по которым формируется наибольший приток и отток денежных средств в разрезе видов деятельности. Информация, полученная при использовании данного метода, применяется при прогнозировании денежных потоков. Однако данный метод имеет существенный недостаток, потому что он не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах предприятия.

Косвенный метод предпочтителен с аналитической точки зрения, так как позволяет определить взаимосвязь полученного финансового результата с изменением величины денежных средств. Данный метод предполагает корректировку чистой прибыли (убытка) для преобразования величины полученного финансового результата в величину чистого денежного потока. Для этого следует установить влияние изменений по каждой статье актива и пассива баланса на состояние денежных средств предприятия и его чистой прибыли. Например, прирост краткосрочных обязательств не влечет оттока денежных средств, поэтому его следует прибавить к чистой прибыли, а при уменьшении – вычесть. Уменьшение оборотных активов влечет к притоку денежных средств, поэтому чистую прибыль следует увеличить на уменьшение оборотных активов. И наоборот, увеличение оборотных активов влечет к оттоку денежных средств, поэтому чистую прибыль следует уменьшить на увеличение оборотных активов. В результате корректировки чистой прибыли устанавливается реальный приток (отток) денежных средств. результате анализа движения денежных средств должны быть получены ответы на следующие вопросы:

- в каком объеме и из каких источников были получены денежные средства, каковы основные направления их использования;

- способно ли предприятие в результате текущей деятельности обеспечить превышение поступлений денежных средств над платежами;

- в состоянии ли предприятие расплатиться по текущим обязательствам;

- достаточно ли полученной предприятием прибыли для обслуживания его текущей деятельности;

- достаточно ли собственных средств предприятия для инвестиционной деятельности;

- чем вызваны расхождения величины полученной прибыли и наличия денежных средств.

45. Анализ динамики состава и структуры источников образования имущества.

Оценка структуры источников средств проводится как внутренними, так и внешними пользователями бухгалтерской информации. Внешние пользователи (банки, инвесторы, кредиторы) оценивают изменение доли собственных средств предприятия в общей сумме источников средств с точки зрения финансового риска при заключении сделок. Риск нарастает с уменьшением доли собственных источников средств.

Внутренний анализ структуры источников имущества связан с оценкой альтернативных вариантов финансирования деятельности предприятия. При этом основными критериями выбора являются условия привлечения заемных средств, их "цена", степень риска, возможные направления использования и т. д.

В общем случае вне зависимости от организационно-правовых видов и форм собственности источниками формирования имущества любого предприятия являются собственные и заемные средства.

В целом информация о величине собственных источников представлена в I разделе пассива баланса. К ним, в первую очередь, относятся:

- уставный капитал - стоимостное отражение совокупного вклада учредителей (собственников) в имущество предприятия при его создании. Размер уставного капитала определяется учредительными документами и может быть изменен только по решению учредителей предприятия и внесению соответствующих изменений в учредительные документы;

- резервный фонд - источник собственных средств, создаваемый предприятием, в соответствии с законодательством, путем отчислений от прибыли. Резервный фонд имеет строго целевое назначение - используется на выплату доходов учредителям при отсутствии или недостаточности прибыли отчетного года, на покрытие убытков предприятия за отчетный год и др.;

- фонды специального назначения - источники собственных средств предприятия, образуемые за счет отчислений от прибыли, остающейся в распоряжении предприятия;

- нераспределенная прибыль - часть чистой прибыли, которая не была распределена предприятием по состоянию на дату составления отчета.

Данные о составе и динамике заемных средств отражаются во II и III разделах пассива. К ним относятся:

- краткосрочные кредиты банков - ссуды банков, находящихся как внутри страны, так и за рубежом, полученные на срок до одного года;

- долгосрочные кредиты банков - ссуды банков, полученные на срок более одного года;

- краткосрочные займы - ссуды заимодавцев (кроме банков), находящихся как внутри страны, так и за рубежом, полученные на срок не более одного года;

- долгосрочные займы - ссуды заимодавцев (кроме банков), полученные на срок более одного года;

- кредиторская задолженность предприятия поставщикам и подрядчикам, образовавшаяся в результате разрыва между временем получения товарно-материальных ценностей или потреблением услуг и его фактической оплаты;

- задолженность по расчетам с бюджетом, возникшая вследствие разрыва между временем начисления и датой платежа;

- долговые обязательства предприятия перед своими работниками по оплате их труда;

- задолженность органам социального страхования и обеспечения, образовавшаяся ввиду разрыва между временем возникновения обязательства и датой платежа;

- задолженность предприятия прочим хозяйственным контрагентам.

К числу основных показателей, характеризующих структуру источников средств, относятся:

1) Коэффициент независимости:

(Источники собственных средств/валюта банка)*100%

Этот коэффициент важен как для инвесторов, так и для кредиторов предприятия, поскольку он характеризует долю средств, вложенных собственниками в общую стоимость имущества предприятия.

2)Коэффициент финансовой устойчивости (стабильности):

(Источники собственных средств + долгосроч заем обяз-ва/валюта банка)*100%

Значение коэффициента показывает удельный вес тех источников финансирования, которые предприятие может использовать в своей деятельности длительное время.

3) Коэффициент финансирования:

(Собственные источники / заемные источники) * 100%

Коэффициент показывает, какая часть деятельности предприятия финансируется за счет собственных средств, а какая - за счет заемных. Ситуация, при которой величина коэффициента финансирования меньше 1 (большая часть имущества предприятия сформирована за счет заемных средств), может свидетельствовать об опасности неплатежеспособности и нередко затрудняет возможность получения кредита.

Далее переходят к анализу изменений, имевших место как в составе собственных, так и заемных средств.

Анализ собственных источников целесообразно начинать с оценки их структуры и состава по данным баланса и расшифровок к нему. Следует изучить, чем представлены источники собственных средств, объем фондов специального назначения, информацию о нераспределенной прибыли.

Затем переходят к поэлементному изучению каждого источника, имея в виду их различную роль в функционировании предприятия.

Так, при анализе уставного капитала прежде всего оценивают полноту его формирования, выясняя, в случае необходимости, кто из учредителей не выполнил (частично выполнил) свои обязательства по вкладу в уставной капитал.

Далее следует убедиться в стабильности величины уставного капитала в течение отчетного периода и её соответствии данным, зафиксированным в учредительных документах. Очевидно, что анализ уставного капитала имеет свою специфику в зависимости от организационно-правовой формы создания предприятия (например, для АО определяется структура уставного капитала - доля обыкновенных и привилегированных акций).

При анализе нераспределенной прибыли предприятия следует оценить изменение её доли в общем объеме собственных источников. Тенденция к снижению этого показателя свидетельствует, как правило, о падении деловой активности и, следовательно, должна стать предметом особого внимания руководителя предприятия и его главного бухгалтера.

Не меньшее значение для оцеки эффективности деятельности предприятия имеет динамика величины фондов специального назначения (накопления и потребления). При этом анализ должен учитывать различную функциональную роль указанных фондов в механике финансирования деятельности предприятия. Поэтому анализ следует вести раздельно в части средств, направляемые на прозводственные нужды (инвестирование и пополнение оборотных средств) и нужды потребления.