12. Бухгалтерские счета их сущность, строение и назначение.

Бухгалтерский баланс является заключительным этапом обобщения информации и не может эффективно применяться в текущем учете. Поэтому используют другой прием учета – бухгалтерские счета. Для учета каждого вида имущества обязательств и предприятия открывается отдельный счет. По внешнему виду схема счета напоминает раскрытую книгу. Сверху записывают название счета (счет «Касса»). Затем – первоначальный остаток (сальдо), отражающий состояние учитываемого объекта, и по мере совершения хозяйственных операций регистрируют изменения его размера – увеличение или уменьшение. Для раздельного отражения этих изменений таблица счета делится на две части. Левая называется дебет (должен); правая – кредит (верю). В конце месяца подсчитывают итоги: обороты, отражающие общие суммы поступления и выбытия (т.е. движения) объекта, а также остаток (сальдо) по счету на конец месяца.

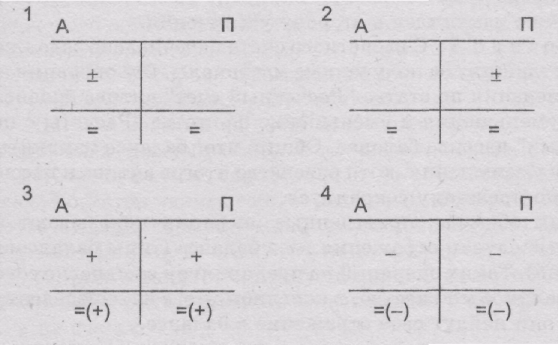

В зависимости от характера отражаемых на счетах объектов различают активные и пассивные счета. Активные счета используют для учета имущества предприятия. Остаток имущества по активному счету может быть только дебетовый. По дебетовой стороне счета записывают также все хозяйственные операции по поступлению данного вида имущества, по кредиту – все хозяйственные операции по выбытию. (Остаток по активному счету на конец месяца = Остаток по активному счету на начало месяца + Оборот по дебету – Оборот по кредиту).

Пассивные счета используют для учета обязательств предприятия. Остаток обязательств предприятия записывается только по кредитовой стороне счета. По кредиту записываются и все операции, приводящие к увеличению суммы обязательств. По дебету – все операции, приводящие к уменьшению суммы обязательств. (Остаток по пассивному счету на конец месяца = Остаток по пассивному счету на начало месяца + Оборот по кредиту – Оборот по дебету).

№ |

содерж хоз опер-ии |

коды |

сумма |

||

|

Д |

К |

частн |

общ |

|

В баланс переносят только начальные и конечные остатки по всем счетам имущества и обязательств. Т.о. между счетами и балансом существует устойчивая информационная связь: из баланса в открываемые счета вносят начальные остатки, а на основании итоговых данных, содержащихся на счетах, составляют в конце отчетного периода новый баланс.

11. Изменения в балансе под влиянием хозяйственных операций.

Бухгалтерский баланс составляется на 1-е число каждого месяца (квартала, года). При осуществлении хозяйственной деятельности состав имущества (средств) предприятия постоянно меняется. Рассмотрим на примере, как происходят эти изменения.

Средства предприятия, участвуя в хозяйственных операциях, не остаются неизменными, они приобретают новый вид, т.е. переходят из одной формы в другую. Исходное состояние средств, показанное на начало периода, претерпевает значительные изменения, однако равенство между общей суммой средств (имущества) и источников никогда не нарушается.

Операция 1. Первый тип балансовых изменений. Деньги получены в кассу для выплаты заработной платы работникам. Деньги получают с расчетного счета. Значит сумма по статье "Расчетный счет" уменьшилась, а но статье "Касса" увеличилась. В данном случае произойдет перемещение средств из одной активной статьи в другую. В результате данной операции итог актива не изменяется и равенство между суммами актива и пассива сохранится.

Операция 2. Часть прибыли, остающаяся в распоряжении предприятия, согласно уставу направлена на формирование фондов специального назначения. Эта операция уменьшает прибыль и на эту же сумму увеличивает фонды специального назначения. После внесения изменений в одноименные статьи пассива баланса общая сумма итога баланса не изменится, это второй тип балансовых изменений.

• Операция 3. На предприятие получены материалы от поставщика. Расчет с поставщиком еще не произведен. В результате этой операции количество материалов на складе увеличилось, но одновременно увеличилась задолженность поставщику, т.е. в активе и пассиве баланса по соответствующим статьям произошли изменения в сторону увеличения, итог баланса также изменился в сторону увеличения.

Операция 4. С расчетного счета перечислена задолженность поставщику за полученные материалы. Эта операция вызовет изменения по статье "Расчетный счет" актива баланса в сторону уменьшения и уменьшение по статье "Расчеты с поставщиками" пассива баланса. Общий итог баланса измениться в сторону уменьшения, хотя равенство итогов актива и пассива баланса по-прежнему сохранится.

Таким образом, приведенные операции показывают все возможные случаи отражения их в балансе (типы балансовых изменений). Таких операций на предприятии ежедневно совершается великое множество, в конечном итоге на определенную дату все они найдут свое отражение в балансе.

13. Cущность двойной записи операций на счетах и ее контрольное значение. Бухгалтерская проводка. Все операции приводят к записи по дебету и кредиту конкр. счёта. Любая хоз. оп-я затрагивает как минимум 2 счёта. Отражение хоз. оп-й одновременно по Д одного счёта и К другого в одинак. наз-ся двойной записью. Указание адресной взаимосвязи м/у 2-мя счетами наз-ся корреспонденцией. Запись 2-х корреспондирующих счетов с указанием Д, К, и их наз-ся бухг. проводкой. Произвести запись на счетах – отразить по Д и К соответств. счетов и сослаться на источник информации, т.е. на первичный док-т. Бухг. проводки бывают неск-х видов:

1) реальные – отражают изм-я в вел-не средств и ист-ков (Д50–К51; Д20–К10);

2) условные – связаны с особ-тями методологии бухучёта, когда в реальн. деят-ти хоз. оп-и не осущ-лись, но отражение на счетах получили (Д20–К25);

3) простые – основаны на корреспонденции 2-х счетов;

4) сложные – предпол-ют корр-ю по одной хоз. оп-и неск. счетов (К50–Д70,71);

5) дополнит. – исп-ся при исправит. записях (для изм-я ). Делаются синими или чёрными чернилами.

6) сторнировочные – делаются со знаком “-” и вызывают ликвидацию ранее сделанной записи или по ней.

14. Счета синтетического и аналитического учета, их вхаимосвязь с балансом. Эк. инф-я, кот. отраж-ся на счетах бухучёта, имеет сложную структуру и сод-е. Сущ-ет несколько уровней по степени детализации учётной информации. На самом высоком уровне обобщ-ся инф-я о вел-не отд. видов хоз. средств и их ист-ков. Данная инф-я носит синтет. хар-р. Для упр-я предприятием необходима более подробная инф-я об объектах бухучёта. Поэтому самым низким уровнем детализации инф-и явл-ся аналит. счета.

М/у синт. и анал. счетами сущ-ет логич., содержательная и арифмет. связь. Синт. и анал. счета имеют одинак. структуру, а также делятся на акт., пасс., акт.-пасс. Анал. счёт всегда сохраняет стр-ру и сод-е того синт. счёта, в разрезе кот. он открыт. оборотов по Д и К всех аналит. счетов должны равняться обороту по Д и К соотв. синт. счета. остатков на начало и конец периода по анал. счетам должны равняться соотв. остаткам по синт. счёту. Записи могут вестись в нат. и ден. измерителях.

По сод-ю анал. счета можно разбить на:

счета для учёта мат. ценностей;

счета для учёта расчётов (в отличие от синт. счёта здесь остаток может быть либо дебет., либо кредит.);

счета для учёта расчётов с раб-ками по з/п;

счета для учёта ден. средств фондов и резервов.

Субсчета занимают по степени обобщения инф-и промежут. пол-е м/у синт. и анал. счетами. При их помощи осущ-ся доп. группировка данных анал. учёта с целью обобщения сведений об отд. объектах внутри данных синт. учёта. Записи на субсчетах делаются только с исп-ем ден. измерителей. Иногда их наз-ют синт. счетами 2-го порядка.

15. Обобщение данных текущего учета. Оборотные и сальдовые ведомости. На синтетических счетах в конце месяца выявл-ся обобщ-е данные по отд. видам ср-в или их ист-в. Для контроля за полнотой и правильностью записей на счетах сост-ся оборотные ведомости по счетам синтетического учета.

Код счета |

Наимен-е |

Сальдо нач |

Оборот |

Сальдо кон |

|||

1 |

2 |

Д |

К |

Д |

К |

Д |

К |

3 |

4 |

5 |

6 |

7 |

8 |

||

x |

x |

y |

y |

z |

z |

||

Форма обор ведомости по аналитич счетам зависит от того по каким счета она открыта (на счет мат ценности). По всем др счетам аналитич учета обор ведомость имеет такое же строение как синтетич обор ведомость. Обор ведомости не дают представления о содержании хоз опер-ии, т.к. не содержат корреспондирующих счетов.