Тема 2. Методы изучения взаимосвязей социально-экономических явлений

Исследование объективно существующих связей между явлениями – важнейшая задача общей теории статистики. В процессе статистического исследования зависимости вскрываются причинно-следственные отношения между явлениями, что позволяет выявлять факторы (признаки), оказывающие существенное влияние на вариацию изучаемых явлений и процессов. Причинно-следственные отношения – это связь явлений и процессов, когда изменение одного из них – причины – ведёт к изменению другого – следствия.

Причина – это совокупность условий, обстоятельств, действие которых приводит к появлению следствия. Если между явлениями действительно существуют причинно-следственные отношения, то эти условия должны обязательно реализовываться вместе с действием причин. Причинные связи носят всеобщий и многообразный характер, и для обнаружения причинно-следственных связей необходимо отбирать отдельные явления и изучать их изолированно.

Особое значение при исследовании причинно-следственных связей имеет выявление временной последовательности: причина всегда должна предшествовать следствию, однако не каждое предшествующее событие следует считать причиной, а последующее следствием.

Социально-экономические явления представляют собой результат одновременного воздействия большого числа причин. Следовательно, при изучении этих явлений необходимо выявлять главные, основные причины, абстрагируясь от второстепенных. В основе первого этапа статистического изучения связи лежит качественный анализ изучаемого явления, связанный с анализом природы социального или экономического явления методами экономической теории, социологии, конкретной экономики. Второй этап – построение модели связи. Он базируется на методах статистики: группировках, средних величинах, таблицах и т.д. Третий, последний этап – интерпретация результатов – вновь связан с качественными особенностями изучаемого явления.

Признаки по их значения для изучения взаимосвязи делятся на два класса. Признаки, обуславливающие изменения других, связанных с ними признаков, называются факторными, или просто факторами. Признаки, изменяющиеся под действием факторных признаков, являются результативными. Связи между явлениями и их признаками классифицируются по степени тесноты связи, направлению и аналитическому выражению. Функциональной называют такую связь, при которой определенному значению факторного признака соответствует одно и только одно значение результативного признака. Функциональная связь проявляется во всех случаях наблюдения и для каждой конкретной единицы исследуемой совокупности. Если причинная зависимость проявляется не в каждом отдельном случае, а в общем, среднем при большом числе наблюдений, то такая зависимость называется стохастической. Частным случаем стохастической связи является корреляционная связь, при которой изменение среднего значения результативного признака обусловлено изменением факторных признаков.

По степени тесноты связи различают количественные критерии оценки тесноты связи.

Таблица Количественные критерии оценки тесноты связи

Величина коэффициента корреляции |

Характер связи |

До│± 0,3│ │±0,3│- │±0,5│ │±0,5│- │±0,7│ │±0,7│- │±1,0│ |

Практически отсутствует Слабая Умеренная Сильная |

По направлению выделяют связь прямую и обратную. При прямой связи с увеличением или уменьшением значений факторного признака происходит увеличение или уменьшение значений результативного. Так, например, рост производительности труда способствует увеличению уровня рентабельности производства. В случае обратной связи значение результативного признака изменяются под воздействием факторного, но в противоположном направлении по сравнению с изменением факторного признака. Так, с увеличением уровня фондоотдачи снижается себестоимость единицы производимой продукции.

По аналитическому выражению выделяют связи прямолинейные (или просто линейные) и нелинейные. Если статистическая связь между явлениями может быть приближенно выражена уравнением прямой линии, то ее называют линейной связью; если же она выражается уравнением какой либо кривой линией (параболы, гиперболы, степенной, показательной, экспоненциальной и т.д.), то такую связь называют нелинейной, или криволинейной.

Для социально-экономических явлений

характерно, что наряду с существующими

факторами, формирующими уровень

результативного признака на него

оказывают воздействие многие другие

неучтенные и случайные факторы. Это

свидетельствует о том, что взаимосвязи

явлений, которые изучает статистика,

носят корреляционный характер и

аналитически выражаются функцией вида

:

![]() .

.

Корреляция – это статистическая зависимость между случайными величинами, не имеющими строго функционального характера, при которой изменение одной из случайных величин приводит к изменению математического ожидания другой.

Принято различать следующие варианты зависимостей.

Парная корреляция – связь между двумя признаками (результативным и факторным или двумя факторными).

Частная корреляция – зависимость между результативным и одним факторным признаками при фиксированном значении других факторных признаков.

Множественная корреляция – зависимость результативного и двух или более факторных признаков, включенных в исследование.

Корреляционный анализ имеет своей задачей количественное определение тесноты связи между двумя признаками (при парной связи) и между результативным и множеством факторных признаков (при многофакторной связи). Теснота связи количественно выражается величиной коэффициентов корреляции. Коэффициенты корреляции, представляя количественную характеристику тесноты связи между признаками, дают возможность определять «полезность» факторных признаков при построении уравнений множественной регрессии. Величина коэффициента корреляции служит также оценкой соответствия уравнения регрессии выявленным причинно-следственным связям. Корреляционно-регриссионный анализ как общее понятие включает в себя измерение тесноты, направления связи и установление аналитического выражения (формы) связи (регрессионный анализ). Регрессионный анализ заключается в определении аналитического выражения связи, в котором изменение одной величины (называемой зависимой или результативным признаком) обусловлено влиянием одой или нескольких независимых величин (факторов), а множество всех прочих факторов, также оказывающих влияние на зависимую величину, принимается за постоянные и средние значения. Регрессия может быть однофакторной (парной) и многофакторной (множественной).

Корреляционный анализ изучает взаимосвязи показателей и позволяет решить следующие задачи:

1.Оценка тесноты связи между показателями с помощью парных, частных и множественных коэффициентов корреляции.

2.Оценка уравнения регрессии.

3.Задача выделения важнейших факторов, влияющих на результативный признак (т.е. на вариацию его значений в совокупности). Эта задача решается в основном на базе мер тесноты связи признаков-факторов с результативным признаком.

4.Задача оценки хозяйственной деятельности по эффективности использования имеющихся факторов производства. Эта задача решается путем расчета для каждой единицы совокупности тех величин результативного признака, которые были получены при средней по совокупности эффективности использования факторов в сравнении их с фактическими результатами производства.

5.Задача прогнозирования возможных значений результативного признака при задаваемых значениях факторных признаков.

6. Задача подготовки данных, необходимых в качестве исходных для решения оптимизационных задач.

Основной предпосылкой регрессионного анализа является то, что только результативный признак (У) подчиняется нормальному закону распределения, а факторные признаки х1, х2, …, хk могут иметь произвольный закон распределения. В анализе динамических рядов в качестве факторного признака выступает время t. При этом в регрессионном анализе заранее подразумевается наличие причинно-следственных связей между результативным (У) и факторными (х1, х2, …, хk) признаками.

Уравнение регрессии, или статистическая

модель связи социально-экономических

явлений, выражаемая функцией

![]() является достаточно адекватным реальному

моделируемому явлению или процессу в

случае соблюдения следующих требований

их построения.

является достаточно адекватным реальному

моделируемому явлению или процессу в

случае соблюдения следующих требований

их построения.

Совокупность исследуемых исходных данных должна быть однородной и математически описываться непрерывными функциями.

Возможность описания моделируемого явления одним или несколькими уравнениями причинно-следственных связей.

Все факторные признаки должны иметь количественное (цифровое) выражение.

Наличие достаточно большого объема исследуемой выборочной совокупности.

Причинно-следственные связи между явлениями и процессами следует описывать линейной или приводимой к линейной формами зависимости.

Отсутствие количественных ограничений на параметры модели связи.

Постоянство территориальной и временной структуры изучаемой совокупности.

Соблюдение данных требований позволяет исследователю построить статистическую модель связи, наилучшим образом аппроксимирующую моделируемые социально-экономические явления и процессы.

Теоретическая обоснованность моделей взаимосвязи, построенных на основе корреляционно-регрессионного анализа, обеспечивается соблюдением следующих основных условий.

Все признаки и их совместные распределения должны подчиняться нормальному закону распределения.

Дисперсия моделируемого признака (У) должна все время оставаться постоянной при изменении величины (У) и значений факторных признаков.

Отдельные наблюдения должны быть независимыми, т.е. результаты, полученные в i-м наблюдении, не должны быть связаны с предыдущими и содержать информацию о последующих наблюдениях, а также влиять на них.

Отступление от выполнения этих условий и предпосылок приводит к тому, что модель регрессии будет неадекватно отражать реально существующие связи между анализируемыми признаками.

Одной из проблем построения уравнения регрессии является её размерность, т.е. определение числа факторных признаков, включаемых в модель. Их число должно быть оптимальным.

Сокращение размерности за счет исключение второстепенных, несущественных факторов позволяет получить модель, быстрее и качественнее реализуемую. В то же время построение модели малой размерности может привести к тому, что она будет недостаточно полно описывать исследуемое явление или процесс в единой системе национального счетоводства.

Практика выработала определенный критерий, позволяющий установить оптимальное соотношение между числом факторных признаков (k) должно быть в 5 – 6 раз меньше объема изучаемой совокупности.

Построение корреляционно-регрессионных моделей, какими бы сложными они не были, само по себе не вскрывает полностью всех причинно-следственных связей. Основой их адекватности является предварительный качественный анализ, основанный на учете специфики и особенностей сущности исследуемых социально-экономических явлений и процессов.

TЕМА 3. ПАРНАЯ РЕГРЕССИЯ И КОРРЕЛЯЦИЯ В ЭКОНОМЕТРИЧЕСКИХ ИССЛЕДОВАНИЯХ.

Любое эконометрическое

исследование начинается со спецификации

модели, т. е. с

формулировки вида модели

![]()

где yj — фактическое значение результативного признака;

ŷxj. - теоретическое значение результативного признака, найденное исходя из соответствующей математической функции связи у и x, т. е. из уравнения регрессии;

εj — случайная величина (возмущение), характеризующая отклонения реального значения результативного признака от теоретического, найденного по уравнению регрессии. Ее присутствие в модели порождено тремя источниками: спецификацией модели ( а) неправильный выбор той или иной математической функции, б) недоучет в уравнении регрессии какого-либо существенного фактора), выборочным характером исходных данных (если совокупность неоднородна, то уравнение регрессии не имеет практического смысла), особенностями измерения переменных (например, статистическое измерение величины дохода сопряжено с рядом трудностей и не лишено возможных ошибок, например в результате наличия сокрытых доходов).

В

парной регрессии выбор вида математической

функции

![]() может

быть осуществлен тремя методами:

может

быть осуществлен тремя методами:

графическим;

аналитическим, т. е. исходя из теории изучаемой взаимосвязи;

экспериментальным.

Значительный интерес представляет аналитический метод выбора типа уравнения регрессии. Он основан на изучении материальной природы связи исследуемых признаков.

Линейная регрессия находит широкое применение в эконометрике в виде четкой экономической интерпретации ее параметров. Линейная регрессия сводится к нахождению уравнения вида

![]()

Построение линейной регрессии сводится к оценке ее параметров - а и b. Оценки параметров линейной регрессии могут быть найдены разными методами.

Классический подход к оцениванию параметров линейной регрессии основан на методе наименьших квадратов (МНК).

МНК

позволяет получить такие оценки

параметров а

и

b,

при

которых

сумма квадратов отклонений фактических

значений результативного

признака (у)

от

расчетных (теоретических)

![]() минимальна:

минимальна:

![]() Иными

словами, из всего множества линий линия

регрессии на

графике выбирается так, чтобы сумма

квадратов расстояний по

вертикали между точками и этой линией

была бы минимальной

:

Иными

словами, из всего множества линий линия

регрессии на

графике выбирается так, чтобы сумма

квадратов расстояний по

вертикали между точками и этой линией

была бы минимальной

:

![]()

следовательно,

![]()

То есть, получим следующую систему нормальных уравнений для оценки параметров а и b:

![]()

Параметр b называется коэффициентом регрессии. Его величина показывает среднее изменение результата с изменением фактора на одну единицу. Формально а — значение у при x = 0. Если признак-фактор x не имеет и не может иметь нулевого значения, то вышеуказанная трактовка свободного члена а не имеет смысла.

Уравнение регрессии всегда дополняется показателем тесноты связи. Существуют разные модификации формулы линейного коэффициента корреляции:

![]()

Как

известно, линейный коэффициент корреляции

находится

в границах:

![]()

Если

коэффициент регрессии b

> 0,

то

![]() ,

и, наоборот,

при b

< 0,

,

и, наоборот,

при b

< 0,

![]()

Для оценки качества подбора линейной функции рассчитывается квадрат линейного коэффициента корреляции r2xy, называемый коэффициентом детерминации.

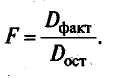

Оценка значимости уравнения регрессии в целом дается с помощью F-критерия Фишера. При этом выдвигается нулевая гипотеза, что коэффициент регрессии равен нулю, т. е. b = 0, и, следовательно, фактор x не оказывает влияния на результат у.

Непосредственному расчету F-критерия предшествует анализ дисперсии. Центральное место в нем занимает разложение общей суммы квадратов отклонений переменной у от среднего значения y на две части — «объясненную» и «необъясненную». Разделив каждую сумму квадратов на соответствующее ей число степеней свободы, получим средний квадрат отклонений, или, что то же самое, дисперсию на одну степень свободы D.

Определение дисперсии на одну степень свободы приводит дисперсии к сравнимому виду. Сопоставляя факторную и остаточную дисперсии в расчете на одну степень свободы, получим величину F-отношения (F-критерий):

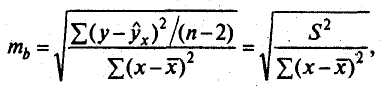

В линейной регрессии обычно оценивается значимость не только уравнения в целом, но и отдельных его параметров. С этой целью по каждому из параметров определяется его стандартная ошибка: тb и та.

Стандартная ошибка коэффициента регрессии определяется по формуле

где S2 — остаточная дисперсия на одну степень свободы.

Для

оценки существенности коэффициента

регрессии его величина

сравнивается с его стандартной ошибкой,

т. е. определяется

фактическое значение t-критерия

Стьюдента:

![]() ,

которое затем сравнивается с табличным

значением при определенном уровне

значимости α и

числе степеней свободы (n

- 2).

,

которое затем сравнивается с табличным

значением при определенном уровне

значимости α и

числе степеней свободы (n

- 2).

Стандартная ошибка параметра а определяется по формуле:

Процедура оценивания существенности данного параметра не отличается от рассмотренной выше для коэффициента регрессии; вычисляется t-критерий: ta = a/ma, его величина сравнивается с табличным значением при df = n - 2 степенях свободы.

Значимость линейного коэффициента корреляции проверяется на основе величины ошибки коэффициента корреляции тr .

![]()

![]()

В

прогнозных расчетах по уравнению

регрессии определяется предсказываемое

(ур)

значение

как точечный прогноз![]() при

хр

=хк,

т.

е. путем подстановки в уравнение

регрессии

при

хр

=хк,

т.

е. путем подстановки в уравнение

регрессии![]() соответствующего

значения х.

Однако

точечный прогноз явно не реален.

Поэтому он дополняется расчетом

интегральной ошибки прогноза

ЕY, которая формируется

как сумма двух ошибок: из ошибки прогноза

как результата отклонения прогноза от

уравнения регрессии -

соответствующего

значения х.

Однако

точечный прогноз явно не реален.

Поэтому он дополняется расчетом

интегральной ошибки прогноза

ЕY, которая формируется

как сумма двух ошибок: из ошибки прогноза

как результата отклонения прогноза от

уравнения регрессии -

![]() и ошибки прогноза положения регрессии

и ошибки прогноза положения регрессии

![]() .

.

![]()

Интегральная ошибка прогноза составит:

![]()

Предельная ошибка прогноза (при уровне значимости 0,05) составит:

![]()

Табличное значение определили по таблице распределения Стьюдента с учетом значимости 0,05 и числом степеней свободы v = n-2.

Фактическая реализация прогноза будет

находиться в доверительном интервале:

![]() .

Относительная величина различий значений

верхней и нижней границ характеризует

точность выполненного прогноза.

.

Относительная величина различий значений

верхней и нижней границ характеризует

точность выполненного прогноза.

Различают два класса нелинейных регрессий:

регрессии, нелинейные относительно включенных в анализ объясняющих переменных, но линейные по оцениваемым параметрам. К этому классу относятся полиномы различных степеней, равносторонняя гипербола. Параметры определяется, как и в линейной регрессии, методом наименьших квадратов (МНК), ибо эти функции линейны по параметрам.

регрессии, нелинейные по оцениваемым параметрам. К этому классу относятся следующие функции: степенная, показательная, экспоненциальная и др.

Среди нелинейных функций, которые могут быть приведены к линейному виду, в эконометрических исследованиях очень широко используется степенная функция y = а · x^b · ε. Связано это с тем, что параметр b в ней имеет четкое экономическое истолкование, т. е. он является коэффициентом эластичности. Это значит, что величина коэффициента b показывает, на сколько процентов изменится в среднем результат, если фактор изменится на 1 %.

В силу того что коэффициент эластичности для линейной функции не является величиной постоянной, а зависит от соответствующего значения х, то обычно рассчитывается средний показатель эластичности по формуле

![]()

Несмотря на широкое использование в эконометрике коэффициентов эластичности, возможны случаи, когда их расчет экономического смысла не имеет. Это происходит тогда, когда для рассматриваемых признаков бессмысленно определение изменения значений в процентах.

Уравнение нелинейной регрессии, так же как и в линейной зависимости, дополняется показателем корреляции, а именно индексом корреляции (R):

Величина данного показателя находится в границах: 0 ≤ R ≤ 1, чем ближе к единице, тем теснее связь рассматриваемых признаков, тем более надежно найденное уравнение регрессии.

Поскольку в расчете индекса корреляции используется соотношение факторной и общей суммы квадратов отклонений, то R2 имеет тот же смысл, что и коэффициент детерминации. В специальных исследованиях величину R2 для нелинейных связей называют индексом детерминации.

Оценка существенности индекса корреляции проводится, так же как и оценка надежности коэффициента корреляции.

Индекс детерминации используется для проверки существенности в целом уравнения нелинейной регрессии по F-критерию Фишера:

![]()

где R2 - индекс детерминации;

n - число наблюдений;

т — число параметров при переменных х.

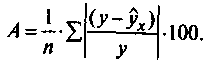

Чтобы иметь общее суждение о качестве модели из относительных отклонений по каждому наблюдению, определяют среднюю ошибку аппроксимации как среднюю арифметическую простую.

Ошибка аппроксимации в пределах 5—7 % свидетельствует о хорошем подборе модели к исходным данным.